电车公司汽车市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

电车汽车市场按类型(AC电车汽车、DC电车汽车、永久磁铁同步汽车)、应用(Railways、Automotive等)、电压(Low Voltage(低于1千伏)、中压(1千伏3千伏)、高压(Above 3千伏)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述部分提供了价值(10亿美元....

电车公司汽车市场 趋势

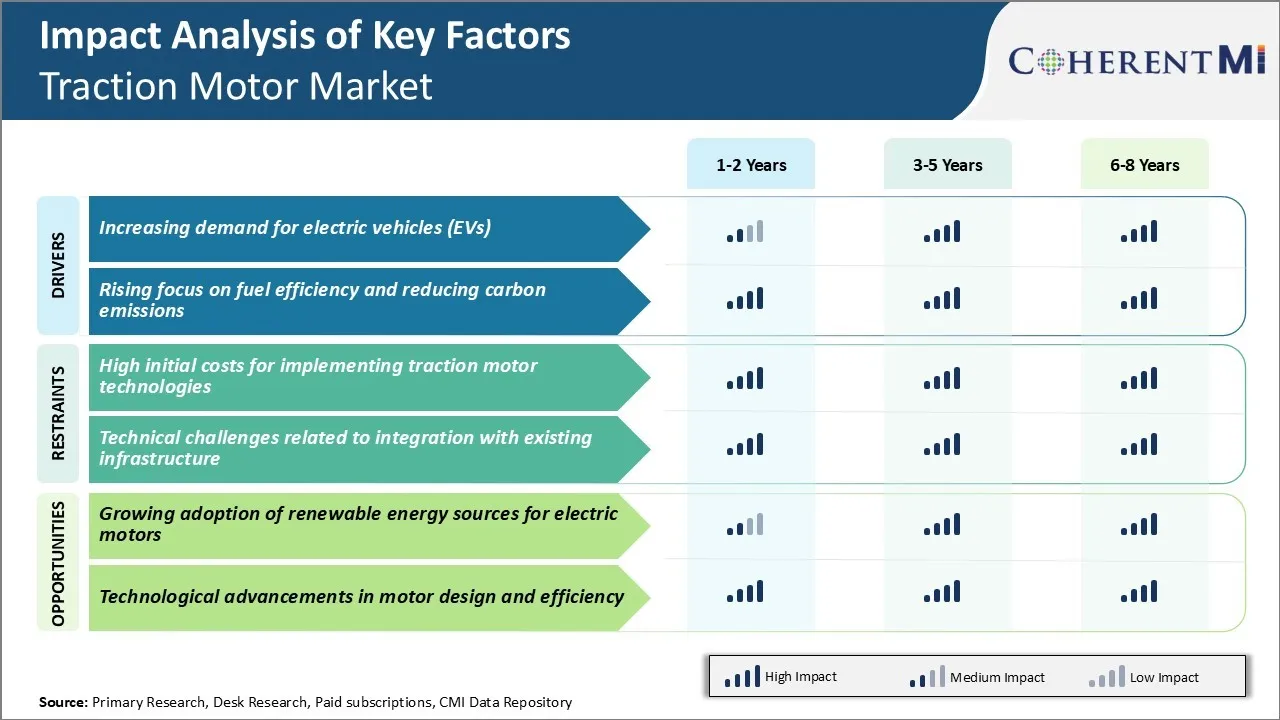

市场驱动器 -- -- 对电力车辆需求的增加

近年来,汽车工业对电动车辆的需求迅速增长。 电池动力的EV比内燃机车提供了许多好处,例如操作成本较低,对化石燃料的依赖较少,操作更安静.

政府促进创业机会的政策也推动了这一转变。 若干国家和州/省对EV采购实行补贴、退税或税收抵免,以帮助降低天然气车辆的预付费用。 为达到这些零排放条例规定的目标而崛起的制造商,强化了EV增长之前的长期前景。

在生产方面,汽车制造商在他们的电线片上投入了大量资金,计划在接下来的几年里新建数十个EV名牌. 主流品牌是向大众推销EV,而不只是特色受众. 这些因素缓解了以前可能存在于牵引电动机市场的障碍。

市场驱动力 - 日益重视燃料效率和减少碳排放

世界各地的排放条例更加严格,对汽车制造商和供应商施加压力,要求他们在整个产品组合中加强燃料经济。 向电气化系统的过渡是制造商遵守日益严格的公司平均燃料经济标准和温室气体限制的实际办法。 混合体、插座混合体和电池EV有助于降低公司整个车队的碳足迹,避免因达不到这些基准而被处以巨额罚款。

此外,气候变化已成为公共议程的重要内容。 年轻一代尤其赞成在可持续性问题上发挥领导作用的品牌。 在这种背景下,汽车制造商认识到,为了安抚监管者并保留在高批量市场上销售的许可证,必须让更多的电子产品上路。

社会继续受到各种压力,以不断升级的速度去碳化。 因此,低排放牵引电动机在未来几十年中将在减少运输部门方面发挥重要作用。

市场挑战 - 实施电车汽车技术的初期费用高

牵引电动机市场面临的主要挑战之一是实施新的牵引电动机技术的初始成本高昂。 向电气化电力机车的过渡需要在研发方面进行大量投资,以发展先进的牵引电动机,并建立具有生产这些专用电动机的能力和规模的制造设施。

电车公司电车制造商还面临围绕新技术发展生态系统的挑战,并确保有适当的支助基础设施为电动车辆提供零件、服务和修理。 与传统内燃机车相比,前期成本要高得多,这妨碍了牵引电动机市场向更可持续的电力机车选择过渡的速度。 通过规模经济、创新和供应链一体化找到降低生产成本的办法,对于牵引电动机市场的未来增长前景十分重要。

市场机会 -- -- 电力机车越来越多地采用可再生能源

牵引电动机市场的主要机会之一是在全球更加关注和支持可再生能源。 许多国家正在制定政策和规章,以扩大可再生能源的生产和采用。 这包括鼓励太阳能电池板、风力发电项目以及电动车辆充电基础设施投资。

可再生能源日益融入国家电网,成本竞争力不断提高,为电力牵引电动机提供了可靠的清洁能源。 随着可再生能源开始满足更大部分的电力需求,它可以大大提升依赖电动牵引电动机的EV和铁路系统的资质.

电力公司利用清洁和本地可再生能源的能力,加强了向电气化运输过渡的商业理由。 它还有助于电力牵引电力机车和设备为运输部门的减排目标作出贡献。