Klinische Patientenrekrutierung Dienstleistungen Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Klinische Patientenrekrutierung Dienstleistungen Markt wird durch Patientenrekrutierung Schritt (Vorbilden, Screening), Durch Testphase (Phase I, Phas....

Klinische Patientenrekrutierung Dienstleistungen Markt Größe

Marktgröße in USD Bn

CAGR8.2%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 8.2% |

| Marktkonzentration | High |

| Wichtige Akteure | IQVIA, Syneos Gesundheit, Parexel, PPD, PRA Gesundheitswissenschaften und unter anderem |

Bitte lassen Sie es uns wissen!

Klinische Patientenrekrutierung Dienstleistungen Markt Analyse

Der Markt für klinische Studie Patientenrekrutierungsdienste wird geschätzt auf USD 9,4 Mrd. in 2024 und wird voraussichtlich erreichen USD 19,1 Bn von 2031Wachstumsrate (CAGR) von 8,2% von 2024 bis 2031.

Der Markt hat in den letzten Jahren durch die Zunahme der Zahl der klinischen Studien, die jedes Jahr weltweit durchgeführt werden, ein erhebliches Wachstum erlebt. Pharmazeutische und biotechnologische Unternehmen haben Patientenrekrutierungsdienste überlagert, um die Kosten zu optimieren und den Rekrutierungsprozeß zu verbessern, der die Nachfrage belastet hat. Darüber hinaus haben Herausforderungen bei der Identifizierung förderfähiger Patienten, Schwierigkeiten beim Erreichen einer Massenpopulation und fehlende zentralisierte Datenbanken die klinischen Forschungsorganisationen gezwungen, sich auf spezialisierte Patientenrekrutierungsdienstleister zu verlassen.

Klinische Patientenrekrutierung Dienstleistungen Markt Trends

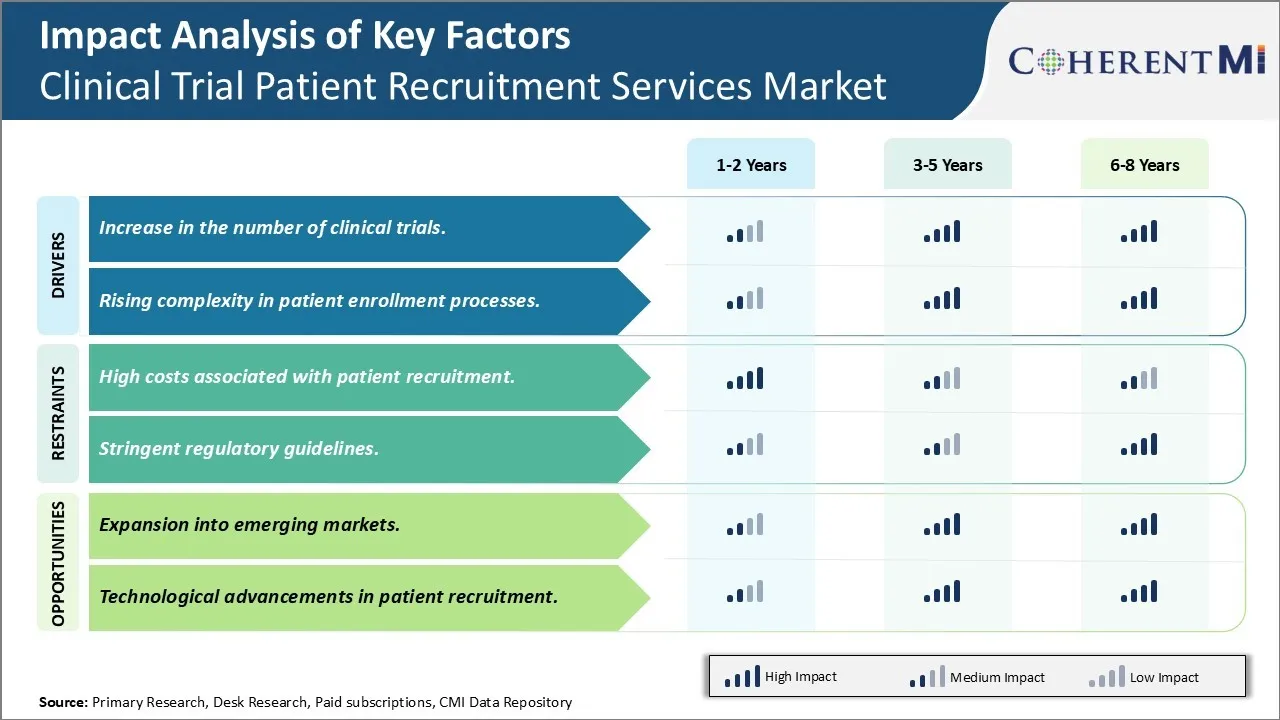

Markttreiber - Erhöhung der Anzahl klinischer Studien

Mit zahlreichen Pharma- und Biotechnologie-Unternehmen, die in der Drogenforschung und -entwicklung tätig sind, hat sich die Zahl der klinischen Arzneimittelversuche in den letzten zehn Jahren deutlich erhöht. Nach Schätzungen laufen derzeit über 350.000 klinische Studien über verschiedene Indikationen weltweit. Eine erfolgreiche Rekrutierung ausreichender Teilnehmerzahlen ist entscheidend für eine rechtzeitige Fertigstellung dieser Studien und für die Vermarktung potenzieller neuer Therapien. Faktoren wie verbesserte Diagnostik, fortgeschrittene Screening-Protokolle, strenge Förderfähigkeitskriterien und enger therapeutischer Index von Untersuchungsmedikamenten haben jedoch die Schwierigkeit bei der Patienteneinschreibung erhöht.

Klinische Testsponsoren und CROs erkennen, dass traditionelle Rekrutierungsmethoden allein nicht mehr ausreichen können. Sie haben begonnen, spezialisierte Patientenrekrutierungsdienstleister zu erkunden, die fortschrittliche Technologien und datengesteuerte Strategien nutzen, um förderfähige Kandidaten zu identifizieren und einzuschreiben. Diese Dienstleister ergänzen den Rekrutierungsprozess durch die Wartung umfangreicher Datenbanken potenzieller Teilnehmer, die Verwendung gezielter digitaler Werbung und die Nutzung von Social Media Plattformen, um das Bewusstsein zu erhöhen. Sie etablieren auch Beziehungen zu Patientenvertretung Gruppen und Ärztenetzwerken, um Referralen zu erleichtern. Einige bieten sogar vor Ort Koordination und in Personalrekrutierungszentren. Da klinische Studien aufgrund der sich entwickelnden Behandlungslandschaften und der regulatorischen Aufsicht immer komplexer werden, werden Sponsoren zunehmend die Rekrutierungsaktivitäten für engagierte Partner auslagern, die End-to-End-Lösungen anstelle von Stipendien anbieten. In den kommenden Jahren soll die Nachfrage nach gut organisierten Patientenrekrutierungsdiensten weiter gesteigert werden.

Markttreiber - Steigende Komplexität bei Patienteneinschreibungsprozessen

Mit Fortschritt in der medizinischen Forschung werden fortlaufend neue Indikationen identifiziert und neue gezielte Therapien ausgewertet. Dies hat zu sehr selektiven Förderkriterien für die Einschreibung in klinische Studien geführt. Investigational Drugs sind nun für eng definierte Patientenuntergruppen entwickelt, die sich durch spezifische Biomarker, genetische Profile oder Behandlungshistorien auszeichnen. Die Identifizierung von Patienten, die genau alle Protokollanforderungen erfüllen, ist zu einer großen Herausforderung geworden. Darüber hinaus beauftragen die Regulierungsbehörden jetzt eine aggressive Sicherheitsüberwachung und erweiterte informierte Zustimmungsverfahren während der Prüfungen. Diese sich entwickelnden Leitlinien für die gute klinische Praxis haben der betrieblichen Schwierigkeit bei der Rekrutierung der Teilnehmer hinzugefügt.

Service Provider in dieser Branche helfen, solche Komplexitäten durch ihre Expertise und engagierten Technologieplattformen zu überwinden. Einige haben fortgeschrittene Screening-Algorithmen entwickelt, indem sie große Mengen an früheren Patientendaten analysieren. Diese Algorithmen, die durch maschinelles Lernen betrieben werden, können schnell elektronische Gesundheitsakte und andere Datenquellen scannen, um Personen mit hoher Wahrscheinlichkeit, Testkriterien zu erfüllen. Service-Provider unterstützen auch mit maßgeschneiderten Einwilligungsformularen, klinischen Ereignissen Tracking-Lösungen und flexiblen eCRF-Designs, um Datenerfassungsaufgaben für Ermittler zu vereinfachen. Ihre bundesweiten Netzwerke von Ermittlerstandorten und Community Outreach-Programme machen die Teilnehmeridentifikation effizienter. Da sich die klinischen Protokolle zunehmend auf jedes Jahr spezialisiert haben, geht die Notwendigkeit hochqualifizierter Rekrutierungsexperten über. Ihre Mehrwertdienste ermöglichen eine einfachere Navigation der komplizierten Einschreibungslandschaft und einen zeitnahen Abschluss komplexer klinischer Forschung. Dies treibt weltweit höhere Ausgaben für spezialisierte Patientenrekrutierungsdienste an.

Market Challenge - Hohe Kosten im Zusammenhang mit Patientenrekrutierung

Eine der größten Herausforderungen des Marktes für klinische Patientenrekrutierungsdienste sind die hohen Kosten für Patientenrekrutierungen. Geeignete Patienten für klinische Studien zu rekrutieren ist ein langwieriger, komplexer und ressourcenintensiver Prozess. Pharmazeutische und Biotechnologie-Unternehmen müssen große Mengen an Geld für verschiedene Rekrutierungsaktivitäten wie die Identifizierung potenzieller Patienten, Screening und Registrierung, Reiserückerstattungen, Patientengebühren und andere damit verbundene Kosten ausgeben. Die Erhaltung eines großen Pools potenzieller Patienten und die Koordination mit mehreren Rekrutierungsstandorten beinhalten auch erhebliche Betriebskosten. Darüber hinaus verschlimmern Faktoren wie enge Förderkriterien, Wettbewerb aus anderen laufenden Studien und mangelndes Bewusstsein bei Patienten die Rekrutierungsherausforderungen weiter. Dies führt zu verspäteten Testzeiten und zu erhöhten Budgetüberschreitungen für Sponsoren. Mit steigenden FuE-Ausgaben sind hohe Personalrekrutierungskosten zu einem großen Hindernis für das Wachstum des gesamten Marktes für klinische Studien geworden. Dienstleister und Sponsoren müssen sich auf die Nutzung neuer Technologien und alternativer Rekrutierungsstrategien konzentrieren, um die Effizienz zu erhöhen und die Kosten für die Patientenrekrutierung zu senken.

Marktchance - Expansion in Schwellenländer

Eine vielversprechende Gelegenheit für Spieler im Bereich der klinischen Studie Patientenrekrutierungsservices besteht in der Expansion in Schwellenländer. Mit der Verbesserung der Gesundheitsinfrastruktur und der Erhöhung der Investitionen in die klinische Forschung bieten mehrere Schwellenländer nun einen großen ungenutzten Pool potenzieller Patienten. Länder wie China, Indien, Brasilien und bestimmte Länder Osteuropas präsentieren lukrative Perspektiven für klinische Studienpatientenrekrutierung. Ihre demografische Vielfalt, die Behandlung naive Bevölkerungen und weniger strenge Regelungen erleichtern die Patientenrekrutierung im Vergleich zu entwickelten Märkten. Darüber hinaus sind die Kosten für die Durchführung klinischer Studien in aufstrebenden Märkten deutlich geringer. Dadurch können Sponsoren und CROs größere Patientenzahlen und komplette Studien in kürzeren Zeiträumen zu reduzierten Kosten einstellen. Um diese Gelegenheit zu nutzen, konzentrieren sich Dienstleister auf die Stärkung ihrer Präsenz in aufstrebenden Märkten durch Partnerschaften, Akquisitionen und durch die Einrichtung lokaler Büros. Diese Erweiterung wird einen größeren Zugang zu Patientenpopulationen in diesen Regionen ermöglichen und in den kommenden Jahren höhere Einnahmen für Spieler erzielen.

Wettbewerbsübersicht von Klinische Patientenrekrutierung Dienstleistungen Markt

Zu den wichtigsten Akteuren im Bereich der klinischen Studienbewerbung gehören IQVIA, Syneos Health, Parexel, PPD, PRA Health Sciences, Medpace, ICON, Labcorp Drug Development, Worldwide Clinical Trials und Charles River Laboratories.

Klinische Patientenrekrutierung Dienstleistungen Markt Marktführer

- IQVIA

- Syneos Gesundheit

- Parexel

- PPD

- PRA Gesundheitswissenschaften

Klinische Patientenrekrutierung Dienstleistungen Markt - Wettbewerbsrivalität

Klinische Patientenrekrutierung Dienstleistungen Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Klinische Patientenrekrutierung Dienstleistungen Markt

- Im August 2023 hat Ripple Science Mike Stratton zum VP of Business Development ernannt, um ihre Patientenrekrutierungstechnologieplattform zu verbessern.

- Im Juli 2023 erhielt TrialWire die Citeline Best Patientenorientierte Technologieinitiative 2023 Auszeichnung für ihre eigene Rekrutierungsplattform.

- Im Juni 2023 hat Syneos Health eine Vereinbarung mit uMotif geschlossen, um eine patientenzentrierte Plattform mit Rekrutierungs-, Engagement- und Retentionslösungen zu entwickeln.

Klinische Patientenrekrutierung Dienstleistungen Markt Segmentierung

- Durch Patientenrekrutierung Schritt

- Vorabkontrolle

- Screening

- Von Trial Phase

- Phase I

- Phase II

- Phase III

- Phase IV

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Was sind die wichtigsten Faktoren, die das Wachstum des klinischen Patientenrekrutierungsdienstemarktes behindern?

Die hohen Kosten im Zusammenhang mit Patientenrekrutierung und strengen Regulierungsrichtlinien sind die Hauptfaktoren, die das Wachstum des Marktes für klinische Studienpatientenrekrutierung behindern.

Was sind die wichtigsten Faktoren, die das Wachstum der klinischen Studie Patientenrekrutierungsdienste steigern?

Die Zunahme der Zahl der klinischen Studien und die zunehmende Komplexität der Patientenregistrierungsprozesse sind die wichtigsten Faktoren, die den Markt für klinische Studienpatienten einstellen.

Welcher ist der führende Patientenrekrutierungsschritt im Bereich der klinischen Studie Patientenrekrutierungsdienste?

Das führende Segment Patient Recruitment Step ist Screening.

Welche sind die wichtigsten Akteure im Bereich der klinischen Studie Patientenrekrutierungsdienste?

IQVIA, Syneos Health, Parexel, PPD, PRA Health Sciences, Medpace, ICON, Labcorp Drug Development, Worldwide Clinical Trials, Charles River Laboratories sind die wichtigsten Akteure.

Was wird das CAGR des Marktes für klinische Patientenrekrutierungsdienste sein?

Der CAGR-Markt für Patientenrekrutierungsdienste wird von 2024-2031 auf 8,2% prognostiziert.