Klinische Testsoftware Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Klinische Testsoftware Markt wird durch Funktionen von Software (EDC, eCOA/ePRO, eConsent), nach Art der Bereitstellung (On-Cloud, On-Premises) segmen....

Klinische Testsoftware Markt Größe

Marktgröße in USD Bn

CAGR14.3%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 14.3% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Advarra, Arisglobal, AssistRx, Calyx, Klarinette und unter anderem |

Bitte lassen Sie es uns wissen!

Klinische Testsoftware Markt Analyse

Der Markt für klinische Studiensoftware wird geschätzt auf USD 0.9 Bn in 2024 und wird voraussichtlich erreichen USD 2.3 Mrd. bis 2031, Wachstumsrate (CAGR) von 14,3% von 2024 bis 2031. Die verstärkte Investition in FuE durch Pharmaunternehmen und die steigende Nachfrage nach verbesserten Datenerfassungs- und klinischen Testmanagementsystemen treibt das Wachstum dieses Marktes voran.

Der klinische Testsoftwaremarkt wird voraussichtlich während der Prognoseperiode stetig wachsen. Mit Fortschritten in der Technologie und dem Druck, um die Effizienz zu erhöhen, besteht Bedarf an klinischen Testmanagementsystemen, die eine risikobasierte Überwachung, Fernüberwachungstechniken und die Nutzung von Telegesundheit für Patienten ermöglichen. Dies hilft Organisationen, Prozesse zu optimieren und die operativen Kosten im Zusammenhang mit klinischen Studien zu verringern.

Klinische Testsoftware Markt Trends

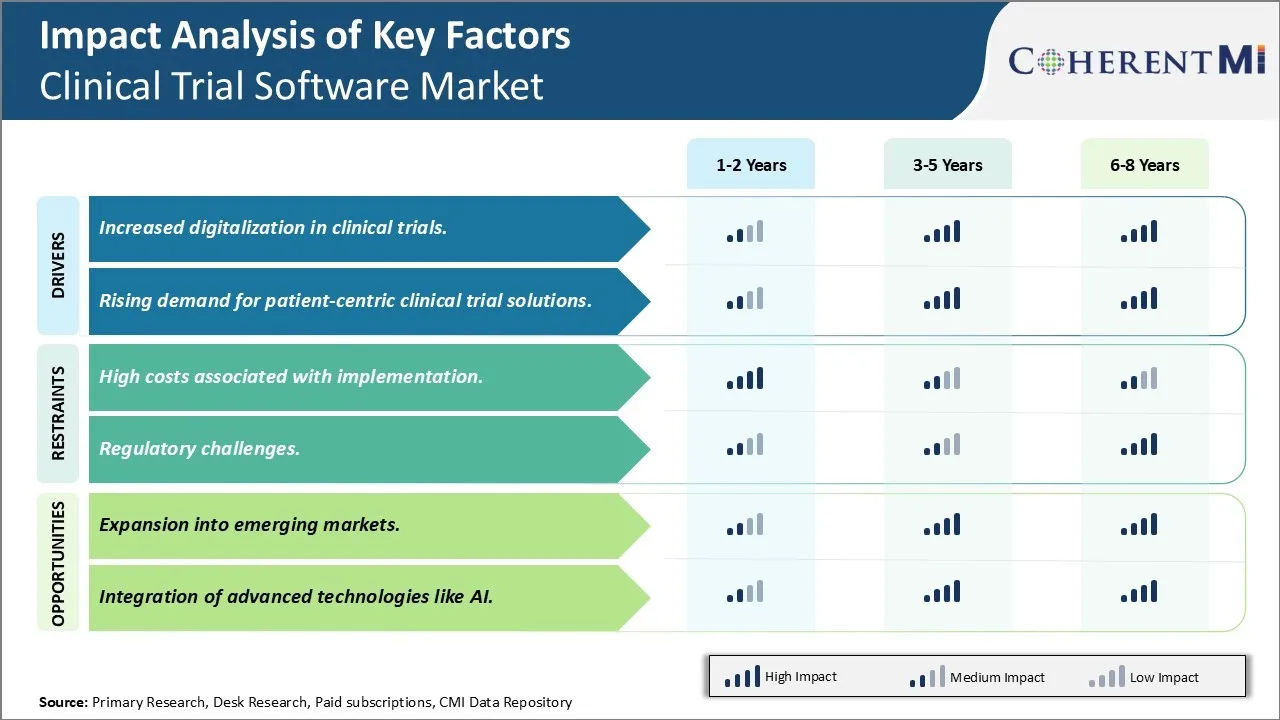

Markttreiber - Erhöhte Digitalisierung in klinischen Studien

Die Digitalisierung nimmt in der Gesundheitsbranche rasch zu und klinische Studien sind keine Ausnahme. Elektronische Gesundheitsaufzeichnungen, Telegesundheit, Fernpatientenüberwachung und andere digitale Lösungen haben ihren Weg in die gängige Gesundheitspraxis gemacht und der gleiche Trend wird in klinischen Studien beobachtet. Die Pandemie beschleunigte diese Verschiebung weiter, da Reisebeschränkungen und soziale Distancing-Normen es schwierig machten, in-Person klinische Studienbesuche durchzuführen und traditionelle Wege der papierbasierten Datenerhebung waren nicht mehr machbar.

Dies drängte die klinische Studie Stakeholder, digitale Technologien und Lösungen zu übernehmen, um die Kontinuität der Tests zu gewährleisten. Technologien wie elektronische Datenerfassungssysteme, eConsenting, Wearables, Apps, Fernüberwachungsgeräte und Telegesundheit werden jetzt genutzt, um klinische Testdaten von Standorten und Patienten digital zu erfassen. Dezentrale und hybride klinische Studienmodelle sind immer beliebter geworden, die Elemente dezentraler und/oder virtueller Patientenbesuche beinhalten. Alle diese Änderungen haben die Abhängigkeit von klinischen Testsoftware erhöht, um digitale klinische Studien zu betreiben. Klinische Testsoftware-Lösungen bieten Funktionen wie elektronische klinische Ergebnisbewertung, ePROs, eDiary, digitales Drogenversorgungsmanagement, Remote-Datenerfassung usw., die bei der Verbindung von Patienten und Standorten praktisch helfen und eine nahtlose Datenerfassung gewährleisten.

Diese zunehmende digitale Transformation zeigt, dass traditionelle papierbasierte Methoden allein nicht ausreichen werden, um aktuelle und zukünftige Anforderungen der komplexen klinischen Forschung anzugehen. Digitale Lösungen bringen Vorteile wie verbesserte Datenqualität und Zuverlässigkeit, ermöglichtes Patientenengagement, optimierte Standortleistung und die Möglichkeit, unterschiedliche Patientenpopulationen fernzuschalten. Sie helfen auch, Barrieren wie ungenaue oder unvollständige Daten zu überwinden, Verlust zu folgen, Reporting-Verzögerungen usw., dass Pest konventionelle Studien. Dies treibt die Notwendigkeit von klinischen Testteilnehmern, spezialisierte Software zu übernehmen, um einen end-to-end-digitalen klinischen Test-Workflow zu ermöglichen und traditionelle Studien zu transformieren. Digitale Technologien werden erwartet, dass sie Kernelemente von klinischen Studiendesigns bleiben und eine stärkere Integration dieser Tools mit klinischer Testsoftware für zukünftige Studien wichtig ist.

Markttreiber - steigende Nachfrage nach patientenzentrierten klinischen Testlösungen

In der klinischen Forschung und in den Versuchen liegt der Schwerpunkt auf patientenzentrierten Ansätzen. Patienten werden eher als wichtige Partner als bloße Themen anerkannt. Ihre Perspektiven, Lebensqualität, Komfort und allgemeine Testerfahrung gewinnen mehr Aufmerksamkeit von Regulatoren, Sponsoren und Ethik-Boards. Diese Verschiebung wird sowohl durch altruistische Erwägungen als auch Schwierigkeiten bei der Patientenrekrutierung und -retention angetrieben, die viele Versuche bestrafen, die zu Verzögerungen oder vollständigen Ausfall führen. Die Behandlung von Patientenbedürfnissen und die Erstellung von Studien teilnehmerfreundlicher und engagierter wird als kritisch angesehen, um die Testdurchführbarkeit zu verbessern.

Klinische Testsoftware-Anbieter erkennen diese Verschiebung und entwickeln mehr patientenzentrierte Funktionen und Funktionen. Dazu gehören einfach zu bedienende eConsenting-Prozesse, interaktive ePROs und eDiary über Geräte, anpassbare Erinnerungen, die Möglichkeit, jede Art von Daten von Home Monitoring-Geräten hochzuladen, Möglichkeit, mit Ärzten und Koordinatoren zu chatten, Statusverfolgung, Auszeichnungen und Leistungen etc. Ziel ist es, die Datenerfassung in einen ansprechenderen Prozess für Patienten zu verwandeln, die nahtlos in den Alltag passen können. Sponsoren nutzen auch Patientengemeinschaften und digitale Werkzeuge, um Patientenbedürfnisse besser zu verstehen, über Krankheiten zu informieren und die Gesundheitskompetenz zu verbessern. Dies hilft, das Bewusstsein zu verbessern, Rekrutierungsraten sowie die Beteiligung und Compliance zu steigern.

Ein weiterer Treiber für patientenzentrierte Werkzeuge ist die Dezentralisierung von Versuchen. Dezentrale und hybride Modelle beinhalten Elemente virtueller und/oder häuslicher Besuche, die Patienten selbstmanagementfähigkeiten in größerem Maße erfordern. Dies erfordert eine klinische Testsoftware, die speziell die Patientenperspektive im Kopf hält, so dass sie leicht dezentrale Workflows navigieren können. Neue Technologien wie KI werden auch virtuelle Assistenten erforscht, um personalisierte Informationen, Erinnerungen sowie Remote-Hilfe für Patienten bereitzustellen, die aktiv an dezentralen Studien teilnehmen.

Market Challenge - Hohe Kosten im Zusammenhang mit der Umsetzung

Eine der größten Herausforderungen des klinischen Testsoftwaremarktes sind die hohen Kosten, die mit der Umsetzung dieser Lösungen verbunden sind. Klinische Testsoftware-Lösungen erfordern eine beträchtliche Erstinvestition und haben hohe Bereitstellungs- und Wartungskosten. Dies liegt daran, dass die klinische Testsoftware komplexe Aufgaben im Zusammenhang mit Patientenrekrutierung, Drogenzuweisungen, Datenerfassung und regulatorische Compliance behandelt. Um diese komplexen Aufgaben effizient zu verwalten, sind anspruchsvolle Software-Tools erforderlich.

Darüber hinaus muss die klinische Testsoftware oft nach den spezifischen Anforderungen einzelner Kunden und der Art der klinischen Studie angepasst werden. Alle diese Faktoren tragen zu deutlich hohen Implementierungskosten bei. Die steigenden Kosten setzen Druck auf kleine und mittlere Pharma-/Biotech-Unternehmen und klinische Forschungsorganisationen. Mit engen Budgets ist es für viele Spieler schwierig, die benötigten Investitionen zu rechtfertigen. Diese hohe Einstiegsbarriere beschränkt die Einführung fortschrittlicher klinischer Testsoftware insbesondere bei der Entwicklung von Märkten.

Marktchance - Expansion in Schwellenländer

Eine der größten Chancen für Spieler auf dem Markt für klinische Studiensoftware ist das Potenzial für Expansion in Schwellenländer. Derzeit konzentriert sich der klinische Testsoftwaremarkt aufgrund der hohen Konzentration an pharmazeutischen FuE in entwickelten Regionen wie Nordamerika und Westeuropa sehr stark. Es wird jedoch erwartet, dass Schwellenländer in Asien-Pazifik, Lateinamerika, Osteuropa, dem Nahen Osten und Afrika lukrative Wachstumsaussichten bieten. Faktoren wie steigende Ausgaben im Gesundheitswesen, zunehmende Aktivitäten im Bereich der Auftragsforschung und die zunehmende Einführung von Modellen für klinische Studienauslagerungen fördern die Nachfrage in Schwellenregionen.

Darüber hinaus verschieben sich mit verbesserten regulatorischen Rahmenbedingungen und der Entwicklung lokaler Pharmaindustrien weitere klinische Studien auf kostengünstige Schwellenmärkte. Dies bietet signifikante Möglichkeiten für die Anbieter von klinischen Testsoftware, um die relativ ungenutzten Schwellenmärkte zu erschließen. Die Bemühungen, Lösungen entsprechend den Anforderungen und Budgets der Kunden in Schwellenregionen anzupassen, werden entscheidend sein, um die Annahme voranzutreiben.

Wettbewerbsübersicht von Klinische Testsoftware Markt

Zu den wichtigsten Akteuren im Bereich der klinischen Testsoftware gehören Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health und Veeva.

Klinische Testsoftware Markt Marktführer

- Advarra

- Arisglobal

- AssistRx

- Calyx

- Klarinette

Klinische Testsoftware Markt - Wettbewerbsrivalität

Klinische Testsoftware Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Klinische Testsoftware Markt

- Im August 2023 arbeitete das Texas Tech University Health Sciences Center mit Deep 6 AI zusammen, um ein AI-Programm für klinische Studien zu starten.

- Im August 2023 arbeitete Globant mit Medocity zusammen, um die Digitalisierung in der klinischen Forschung zu beschleunigen.

- Im Juli 2023 gründete ClinOne ein Joint Venture mit PRIMR, um das klinische Testengagement zu verbessern.

Klinische Testsoftware Markt Segmentierung

- Durch Funktionen von Software

- EDV

- ECOA/ePRO

- eConsent

- Nach Art der Bereitstellung

- On-Cloud

- On-Premises

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Was sind die wichtigsten Faktoren, die das Wachstum des klinischen Testsoftwaremarktes behindern?

Die hohen Kosten im Zusammenhang mit der Umsetzung und regulatorischen Herausforderungen sind die wichtigsten Faktoren, die das Wachstum des klinischen Testsoftwaremarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des klinischen Testsoftware-Marktes vorantreiben?

Die verstärkte Digitalisierung in klinischen Studien und die steigende Nachfrage nach patientenzentrierten klinischen Studienlösungen sind die wichtigsten Faktoren, die den klinischen Testsoftwaremarkt antreiben.

Welche sind die führenden Funktionen von Software im klinischen Testsoftwaremarkt?

Die führenden Funktionen von Software ist EDC.

Welche sind die wichtigsten Akteure im klinischen Testsoftwaremarkt?

Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health und Veeva sind die wichtigsten Spieler.

Was wird das CAGR des klinischen Testsoftwaremarktes sein?

Der CAGR des klinischen Testsoftwaremarktes wird von 2024-2031 auf 14,3% projiziert.