Diabetiker Mac Edema Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Diabetic Macular Edema Market wird von Drug Type (Ranibizumab, Aflibercept, Dexamethasone), By Form (Intravitreal Injections, Intravitreal Implantatio....

Diabetiker Mac Edema Markt Größe

Marktgröße in USD Bn

CAGR4.23%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 4.23% |

| Marktkonzentration | High |

| Wichtige Akteure | Kodiak Wissenschaft, Roche/Genentech, Regeneron Pharmazeutika, Gene Signal, Entzündliche Therapie und unter anderem |

Bitte lassen Sie es uns wissen!

Diabetiker Mac Edema Markt Analyse

Der Global Diabetic Macular Edema Market wird geschätzt auf USD 4.2 Milliarden in 2024 und wird voraussichtlich erreichen USD 6.1 Milliarden von 2031Wachstumsrate (CAGR) von 4,23 % von 2024 bis 2031.

Der Markt zeigt im Laufe des Zeitraums positive Wachstumstrends. Die zunehmende Prävalenz von Diabetes weltweit sowie der Anstieg der fettleibigen und geriatrischen Bevölkerung sind wichtige Faktoren, die für das Wachstum des diabetischen Makulaödemmarktes verantwortlich sind. Beschleunigte Zulassungen und Einführungen von neuartigen Medikamenten und Erweiterung der Gesundheitsinfrastruktur in Schwellenländern unterstützen auch die Markterweiterung. Der diabetische Makulaödem (DME) Markt wird durch die zunehmende Prävalenz von Diabetes angetrieben, was zu einer wachsenden Zahl von Patienten mit Sehkomplikationen führt. DME ist eine führende Ursache für Sehverlust bei diabetischen Patienten, die durch Flüssigkeitsansammlung in der Makula gekennzeichnet sind. Zu den Hauptbehandlungen gehören Anti-VEGF-Therapien wie ranibizumab (Lucentis), Aflibercept (Eylea) und Corticosteroide wie Dexamethason-Implantate. Der Markt zeigt das Wachstum aufgrund der Fortschritte bei diesen Behandlungen und einer alternden globalen Bevölkerung. Zu den Herausforderungen gehören jedoch hohe Kosten für Therapien, Behandlungen und eingeschränkter Zugang in Entwicklungsregionen, die Auswirkungen auf die Patientenergebnisse und die Marktdurchdringung.

Diabetiker Mac Edema Markt Trends

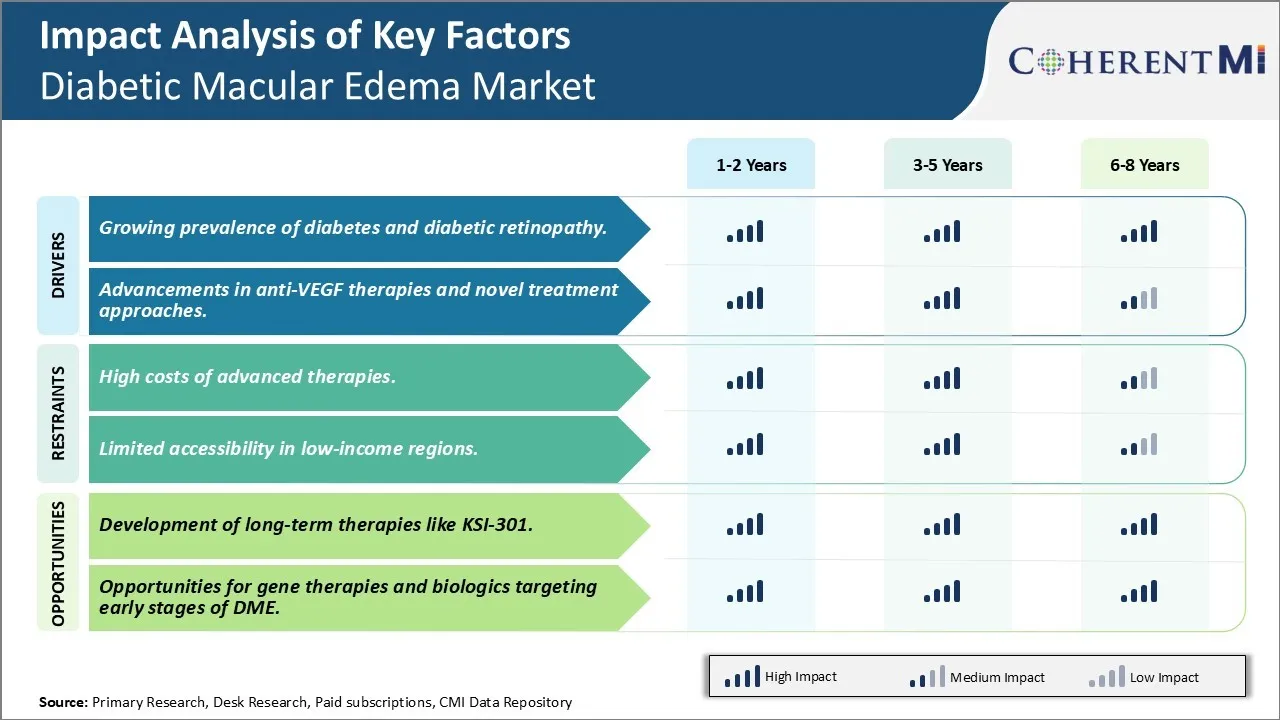

Markttreiber - Wachsende Prävalenz von Diabetes und Diabetische Retinopathie treibt die Notwendigkeit für neuartige Behandlung.

Da die Prävalenz des Diabetes in der ganzen Welt weiterhin unbeabsichtigt wächst, tut auch die Belastung der diabetischen Retinopathie. Nach Schätzungen der International Diabetes Federation lebten weltweit rund 463 Millionen Erwachsene mit Diabetes im Jahr 2019 und diese Zahl wird bis 2045 auf über 700 Millionen steigen. Die alarmierende Zunahme der Diabetespopulation ist die wachsende Epidemie von Fettleibigkeit und körperliche Inaktivität sind signifikante Risikofaktoren für die Entwicklung von Typ-2-Diabetes. Leider manifestiert sich diabetische Retinopathie oft als Komplikation von schlecht kontrolliertem Diabetes, mit fast allen Patienten mit Typ-1-Diabetes und über 60% von denen mit Typ-2-Diabetes erwartet eine gewisse Form der Augenkrankheit über ihre Lebensdauer zu entwickeln.

Diabetische Retinopathie tritt auf, wenn hohe Blutzuckerspiegel die winzigen Blutgefäße innerhalb des lichtempfindlichen Gewebes (Retina) an der Rückseite des Auges über einen Zeitraum beschädigen. Die Krankheit kann von milden nicht-proliferativen Retinopathie mit nur Mikroaneurysmen und Blutungen zu fortgeschrittenen proliferativen Stadien, die durch das Wachstum neuer abnormaler Blutgefäße gekennzeichnet sind, die schnell zu schweren Sehverlust oder Blindheit führen können, wenn sie unbehandelt bleiben. Es wird geschätzt, dass etwa ein Drittel der Diabetiker zum Zeitpunkt der Diagnose ihres Diabetes bereits eine Form der Retinopathie haben. Darüber hinaus ist das Risiko und die Schwere der Retinopathie direkt verbunden, wie lange eine Person Diabetes hatte und die Ebenen der Kontrolle über ihre Blutzucker, Blutdruck und Cholesterin.

Als solche sorgt die steigende Flut von Diabetes für eine stetige Population, die anfällig für die Entwicklung von diabetischen Augenerkrankungen wie diabetisches Makulaödem (DME). DME tritt auf, wenn die retinalen Blutgefäße Flüssigkeit und Lipide in die Makula - die empfindliche zentrale Fläche des lichtempfindlichen Gewebes an der Rückseite des Auges, die für eine scharfe, gerade Sicht verantwortlich ist. Diese Schwellung kann Sehvermögen verfälschen und schließlich Blindheit verursachen, wenn nicht dringend behandelt. Angesichts der überwältigenden Beweise, dass die diabetische Retinopathie und das DME-Risiko mit der Dauer des schlecht kontrollierten Diabetes progressiv zunimmt, stellt das anhaltende Wachstum in der globalen Diabetes-Epidemie einen alarmierenden Fahrer dar, der die Expansion des diabetischen Makulaödem-Therapiemarktes in den kommenden Jahren fördern kann.

Markttreiber-Vorstellungen in Anti-VEGF Therapien und neuartige Behandlung Ansätze.

In den letzten Jahrzehnten wurden deutliche Fortschritte erzielt, um effektivere Behandlungsoptionen für diabetisches Makulaödem zu entwickeln. Derzeit ist der Standard der Versorgung mit intraokularen Injektionen von Anti-VEGF-Medikamenten, die vaskulären Endothelwachstum Faktor hemmen - ein Protein, das die endotheliale Zellproliferation und vaskuläre Permeabilität fördert. Durch die Blockierung von VEGF helfen Anti-VEGF-Therapien bei DME-Patienten, Fluidleckage zu reduzieren und Edema zu reduzieren. Insbesondere haben Medikamente wie ranibizumab und aflibercept die DME-Behandlung seit ihrer Zulassung revolutioniert und für viele Patienten deutliche Sehverbesserungen ermöglicht.

Allerdings haben Anti-VEGF-Therapien noch Einschränkungen wie die Notwendigkeit für häufige Augeninjektionen und unvollständige Reaktion bei einigen Personen. Dies hat die Forschungsbemühungen zu alternativen pharmakologischen Ansätzen und neuartigen Medikamentenliefertechnologien intensiviert. Einige vielversprechende neue Strategien zur Untersuchung sind die Systeme der nachhaltigen Freisetzung von Medikamenten, die darauf abzielen, Dosierintervalle, Corticosteroidtherapien auf unterschiedliche Wege zu erweitern, und molekular gezielte Therapien, die darauf abzielen, Schlüsselvermittler der vaskulären Permeabilität neben VEGF zu blockieren. In der Pipeline sind auch Gentherapien mit Gensilencing-Techniken sowie Stammzelltherapien mit differenzierten retinalen Pigmentepithelzellen.

Vorwärts denkende Pharmaunternehmen haben mehrere Kandidaten durch klinische Studien in der Verfolgung sicherer, einfacher und effektiver DME-Therapien schnell vorangebracht. Diese robuste FuE-Aktivität spiegelt die dringenden klinischen Bedürfnisse sowie die kommerziellen Möglichkeiten im expandierenden DME-Markt wider. Erfolgreiche Zulassungen von überlegenen Therapien mit verbesserter Sicherheit, Wirksamkeit und Komfortprofile haben das Potenzial, ältere Anti-VEGF-Medikamente leicht zu verdrängen und sogar die adressierbare Patientenpopulation zu erweitern.

Market Challenge - Hohe Kosten für fortgeschrittene Therapien begrenzen das Marktwachstum.

Eine der großen Herausforderungen im diabetischen Makulaödemmarkt sind die hohen Kosten für fortschrittliche Therapiemöglichkeiten. Neue Behandlungsoptionen wie intravitreale Injektionen von Anti-VEGF-Medikamenten haben deutlich verbesserte visuelle Ergebnisse für Patienten im Vergleich zu älteren Laser-Photokoagulationstherapien. Diese biologen Medikamente, die den vaskulären Endothelwachstumsfaktor blockieren, sind jedoch auch sehr teuer, mit durchschnittlichen jährlichen Behandlungskosten geschätzt über USD 10.000 pro Patient. Die hohen Drogenkosten und die Notwendigkeit häufiger Bürobesuche stellen sowohl für Patienten als auch für Drittzahler eine schwere finanzielle Belastung dar. Während diese fortgeschrittenen Therapien aus gesundheitlicher Sicht kostengünstig erscheinen können, bleibt ihre Preisgestaltung eine Barriere für eine breitere Annahme und den Zugang. Es sei denn, es werden Alternativen entwickelt, die vergleichbare Wirksamkeit liefern, aber zu niedrigeren Preispunkten, kann ein beträchtlicher Teil der von diabetischem Makulaödem betroffenen Personen nicht in der Lage sein, Zugang zu oder regelmäßige Behandlung zu erhalten.

Marktchance: Entwicklung langfristiger Therapien wie KSI-301.

Ein vielversprechender Bereich der Gelegenheit im diabetischen Makulaödemmarkt ist die Entwicklung neuartiger langwirksamer Therapien, die die Behandlungsbelastung möglicherweise reduzieren können. KSI-301, eine von Kodiak Sciences entwickelte Untersuchungsdroge, stellt in dieser Hinsicht einen möglichen Durchbruch dar. Wenn genehmigt, bietet KSI-301 die erste Dauerbehandlungsoption, mit der Möglichkeit, mehrere Monate mit nur einer oder zwei jährlichen Injektionen im Auge zu bleiben. Dies hat das Potenzial, die Patienten Compliance und Erfahrung deutlich zu verbessern, indem die Notwendigkeit von häufigen Bürobesuchen reduziert wird, die derzeit Anti-VEGF-Medikamente plagen. Aus Sicht des Gesundheitssystems und der Zahler sowie langanhaltende Therapien wie KSI-301 können weniger Verwaltungsaufwand insgesamt senken. Ihre Preise dürften auch im Vergleich zu vorhandenen Arzneimitteln günstiger sein. Mit einem günstigen Sicherheitsprofil, das bisher in klinischen Studien nachgewiesen wurde, hat KSI-301 die Fähigkeit, die Behandlungslandschaft für diabetisches Makulaödem weltweit zu transformieren.

Präferenzen der Verschreiber von Diabetiker Mac Edema Markt

Diabetische Macular Edema (DME) Behandlung folgt einem schrittweisen Ansatz basierend auf der Schwere des Ödems. Erste milde Fälle werden oft mit Anti-VEGF-Mitteln behandelt, die auf Vascular Endothelial Growth Factor, ein Protein, das mit einer erhöhten Durchlässigkeit von Blutgefäßen im Auge verbunden ist. Als übliche Anti-VEGF-Medikamente werden Lucentis (ranibizumab) und Eylea (aflibercept) verwendet, die monatlich über intravitreale Injektionen verabreicht werden, bis die Auflösung erreicht wird, dann nach Bedarf nach Rückzugskriterien.

Für schwerere DME können Kortikosteroide anstatt Anti-VEGFs als erste Behandlungslinie verschrieben werden. Intravitreale Implantate wie Ozurdex (dexamethasone) bieten eine anhaltende Medikamentenfreisetzung über Monate und reduzieren Injektionsfrequenz im Vergleich zu periokularen Steroiden. Die Kataraktbildung ist jedoch ein potenzielles Risiko mit Ozurdex.

Wenn DME feuerfest gegen Anti-VEGF-Monotherapie oder Corticosteroide wird, kann die Kombinationstherapie durch Präskribieren von Anti-VEGF-Mitteln zusammen mit Kortikosteroid-Implantaten versucht werden. Dieser duale Ansatz zielt darauf ab, Edema schnell mit Steroiden zu reduzieren und zukünftige Wiederholungen durch fortgesetzte VEGF-Blockade durch Anti-VEGF-Medikamente zu verhindern.

Weitere Faktoren, die die Beschreiber beeinflussen, sind die Sicherheit des Drogenkonsums, der Verabreichungsweg, die Flexibilität der Behandlung und die Effektivität der Kosten. Individuelle Patientenfaktoren wie das Risiko von Komplikationen und die Einhaltung spielen auch eine Rolle bei der Regimenauswahl. Eine enge Überwachung ist erforderlich, um die Behandlungsantwort in jeder Phase zu bewerten, um die nächsten Schritte zu informieren.

Analyse der Behandlungsoptionen von Diabetiker Mac Edema Markt

Diabetic Macular Edema (DME) hat vier Stufen - mild, moderat, schwer und proliferativ. Bei mildem DME sind Anti-VEGF-Injektionen wie Eylea oder Lucentis erste Optionen. Diese Medikamente hemmen Vascular Endothelial Growth Factor, reduzieren Flüssigkeitsaufbau und Quellung.

Da DME auf moderate Niveaus ansteigt, können die Patienten zunächst diese Anti-VEGF-Injektionen ausprobieren, die typischerweise alle 4-6 Wochen erhalten, bis sich die Vision stabilisiert. Steroide wie Ozurdex oder Iluvien können auch verwendet werden. Als biologisch abbaubare intravitreale Implantate, lösen sie langsam Medikamente über Monate, reduzieren die Behandlungsbelastung.

Bei schweren DME bleiben Anti-VEGFs der Standard aufgrund nachgewiesener langfristiger Vision-Leistungen. Einige Patienten benötigen jedoch eine zusätzliche Therapie und können einen Fokus/Grid-Laser-Prozess durchführen. Dies zielt selektiv darauf ab, makulare Regionen zu verunreinigen und zu stabilisieren.

Die fortgeschrittenste Phase ist proliferativ oder neovaskulär DME. Patienten entwickeln neue, abnormale Blutgefäße, die Protein/Flüssig auslösen. Kombinierte Therapie ist bevorzugt - intravitreale Anti-VEGF Injektionen zusammen mit Laser- oder Steroid-Behandlungen, um das Gefäßwachstum zu reduzieren.

Insgesamt werden Anti-VEGF-Medikamente durch DME-Stufen begünstigt, da starke Wirksamkeits- und Sicherheitsdaten vorliegen. Steroide bieten eine Alternative für ausgewählte Fälle durch weniger häufige Dosierung. Laser bleibt unschätzbar für fortgeschrittene DME-Stufen durch Ergänzung von Medikamenten und Verlangsamung Krankheitsfortschritt bei der gemeinsamen Verwendung.

Wichtige Erfolgsstrategien der Hauptakteure von Diabetiker Mac Edema Markt

Erweiterung der Angaben: Durch zusätzliche zugelassene Indikationen können Unternehmen eine breitere Patientenpopulation anstreben. Zum Beispiel hat Roche 2015 eine erweiterte Zulassung für Lucentis zur Behandlung von DME erlangt. Dies half Lucentis, die bereits für die feuchte altersbedingte Makuladegeneration zugelassen wurde, erweitern seinen adressierbaren Markt für die DME-Behandlung.

Aggressive Marketingkampagnen: Pharmaunternehmen investieren stark in die Sensibilisierung für neue Behandlungsoptionen unter Netzhautspezialisten. Zum Beispiel verbrachte Regeneron 2015 allein über 500 Millionen USD für Werbeaktivitäten für Eylea. Solche Bemühungen erzogen Ärzte über klinische Studienergebnisse und half Eylea als eine führende Erstlinientherapie für DME zu etablieren.

Partnerschaften und Lizenzvereinbarungen: Unternehmen arbeiten zusammen, um die Expertise und Ressourcen gegenseitig zu nutzen. Zum Beispiel hat Bayer 2015 einen Deal unterzeichnet, der Eylea außerhalb der USA vermarktet, während Regeneron die Vermarktung in seinem Heimatmarkt beibehalten hat. Diese Partnerschaft verstärkte Eyleas globale kommerzielle Präsenz.

Strategische Übernahmen: Die Beschaffung von ergänzenden Vermögenswerten und Technologien ermöglicht eine horizontale Integration. So erwarb Allergan 2018 Recipharm für 753 Mio. USD, um seine Produktionskapazität für die Herstellung von Biosimilars und Behandlungen für retinale Erkrankungen wie DME zu erweitern.

Diese Analyse zeigt reale Weltbeispiele von Strategien, die dazu beigetragen haben, dass Lead-Spieler wie Regeneron, Roche und Allergan ihren Marktanteil steigern und besser auf dem hoch lukrativen Markt konkurrieren.

Segmentanalyse von Diabetiker Mac Edema Markt

Insights, Nach Drogentyp, Steigern Augengesundheit Bewusstsein erhöht Ranibizumab Adoption.

Mit Drug Type trägt Ranibizumab 2024 aufgrund seiner weit verbreiteten Adoption bei Ärzten und Patienten den höchsten Anteil von 45,4% bei. Ranibizumab war eine der frühesten Medikamente, die speziell für die Behandlung von diabetischen Makulaödem entwickelt wurden. Als Monotherapiebehandlung durch intravitreale Injektionen, bietet Ranibizumab einen einfachen und gezielten Ansatz zur Steuerung des Flüssigkeitsaufbaus in der Netzhaut.

Ranibizumabs Differenzierung von bestehenden Kortikosteroiden und Lasertherapien half, das Bewusstsein für diabetisches Makulaödem als visionsbedrohende Bedingung zu erhöhen. Promotionstätigkeiten des Arzneimittelherstellers, die Ärzte und die Öffentlichkeit über die Bedeutung der rechtzeitigen Behandlung erziehen, waren sehr erfolgreich. Da die Augengesundheit die Prioritätsliste für Diabetes-Lebende hochgefahren hat, suchen mehr Patienten proaktiv Therapiemöglichkeiten wie Ranibizumab, bevor ihre Vision deutlich abnimmt.

Positive klinische Beweise unterstützen auch die Popularität von Ranibizumab. Zahlreiche Langzeitstudien haben ihre Wirksamkeit bei der Verbesserung der Sehschärfe bei der Verabreichung nach dem vorgeschriebenen monatlichen Dosierprotokoll konsequent nachgewiesen. Ärzte fühlen sich zuversichtlich, Ranibizumab zu empfehlen, zu wissen, es kann Vision wiederherzustellen, die sonst dauerhaft verloren gehen kann. Diese Versicherung gibt Patienten Ruhe des Geistes, dass sie von einer etablierten Therapie profitieren. Ranibizumabs erster Vorteil und starkes Branding als engagierte Anti-VEGF-Behandlung haben es zum Standard der Pflege für viele Augenspezialisten gemacht.

Insights, By Form, Convenience Drives Präferenz für Intravitreal Injections.

Mit Form tragen Intravitreal Injektionen 2024 den höchsten Anteil von 55,7% bei. Die nicht-invasive Natur und kurze Behandlungsdauer intravitrealer Injektionen machen sie zu alternativen Formen wie Implantaten sehr bevorzugt.

Intravitreale Injektionen ermöglichen es, Medikamente direkt an die Rückseite des Auges in wenigen Minuten während eines Bürobesuchs zu liefern. Patienten finden die Bequemlichkeit von kurzen monatlichen Besuchen weniger störend als eine Operation oder langwierige Untersuchungen für Implantate erforderlich. Belebte Termine und Entfernung zu Kliniken sind weniger Hindernisse, da Termine schnell abgeschlossen sind.

Augenärzte bevorzugen auch intravitreale Injektionen aufgrund ihrer verfahrenstechnischen Einfachheit im Vergleich zu Implantaten. Spezialisierte chirurgische Fähigkeiten und lange Prozedurzeiten werden nicht benötigt. Risiken potenzieller Komplikationen durch eine Implantateinfügung wie Endophthalmitis werden ebenfalls vermieden. Dadurch können Injektionen sicher in jeder leistungsfähigen klinischen Einstellung versus Implantate, die normalerweise Krankenhauseinrichtungen benötigen, verabreicht werden.

Da neue Anti-VEGF-Medikamente in den Markt gekommen sind, erhöht ihre Verfügbarkeit in vorgefüllten Spritzen, die speziell für die intravitreale Lieferung konzipiert sind, die Verwaltung noch weiter. Diese Formulierung fördert Injektionen als bevorzugte Form für die schnelle Behandlung an diabetische Makulaödempatienten.

Insights, By Distribution Channel, Established Distribution Channels Drive Hospital Uptake.

In Bezug auf By Distribution Channel wird erwartet, dass Krankenhäuser den höchsten Anteil im Jahr 2024 dank ihrer Zugänglichkeit und Ressourcen beitragen. Krankenhäuser sind seit langem die vorherrschende Einstellung für diabetische Augenpflegemanagement und Behandlung.

Die etablierte Infrastruktur, das Personal und die Ausrüstung in den Kliniken für Augenheilkunde ermöglichen es ihnen, das hohe Volumen an Augenprozeduren und Bewertungen für diabetische Makula-Edema-Patienten durchzuführen. Die Fähigkeit, die intravitrealen Injektionen an geplanten Behandlungstagen oder unvorhergesehenen akuten Fällen durch Notfalldienste umgehend zu behandeln, sind für die Verwaltung dieser chronischen Erkrankung wertvoll.

Enge Arbeitsbeziehungen zwischen Krankenhäusern und Referralen von primären Pflege- und Diabetes-Spezialisten tragen ebenfalls zu den konsistenten Patientenmengen bei, die sie erhalten. Geringere Schwellen für Spezialisten, neue Referrals gegenüber privaten Kliniken zu akzeptieren, erleichtern das ordnungsgemäße laufende Management. Krankenhäuser werden häufig von öffentlichen und privaten Gesundheitsplänen abgedeckt und finanzielle Barrieren für die Pflege entfernt.

Die Ausbildung von Augenärzten ist traditionell auch in Krankenhäusern aufgetreten. Dies vertieft das Know-how und die Erfahrungsbasis innerhalb von Einrichtungen und führt zu Vorlieben von Netzspezialisten, ihre Praktiken in Verbindung mit Krankenhäusern zu führen. Dadurch werden diese Vertriebskanäle weiterhin sehr prominent.

Zusätzliche Einblicke von Diabetiker Mac Edema Markt

Der DME-Markt entwickelt sich schnell mit innovativen Therapien, die eine langfristige Kontrolle über Sehverluste durch Makulaschwellungen ermöglichen sollen. Unternehmen konzentrieren sich auf neue Handlungsmechanismen, um sowohl die zugrunde liegenden Ursachen von DME als auch seine symptomatische Entlastung zu behandeln. So stellt die KSI-301 der Kodiak Sciences einen signifikanten Sprung dar, indem sie eine nachhaltige Wirksamkeit von bis zu 6 Monaten verspricht und die Behandlungsfrequenz möglicherweise reduziert und die Patientenergebnisse verbessert. Die Entwicklung von Gentherapien, Biologen und kleinen Molekülen sowie die Bemühungen, sowohl die durch Diabetes verursachten retinalen als auch vaskulären Schäden anzustreben, stellen neue Grenzen in diesem Bereich dar. Zusammenarbeiten und Akquisitionen unter den Schlüsselakteuren unterstreichen die Dynamik dieses Marktes weiter, da sie Ressourcen zur Bewältigung bestehender therapeutischer Herausforderungen bündeln.

Wettbewerbsübersicht von Diabetiker Mac Edema Markt

Zu den wichtigsten Akteuren des Marktes für diabetische Macular Edema gehören Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Entzündungstherapie, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc und Daiichi Sankyo.

Diabetiker Mac Edema Markt Marktführer

- Kodiak Wissenschaft

- Roche/Genentech

- Regeneron Pharmazeutika

- Gene Signal

- Entzündliche Therapie

Diabetiker Mac Edema Markt - Wettbewerbsrivalität

Diabetiker Mac Edema Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Diabetiker Mac Edema Markt

- Im Mai 2024 gab Kodiak Sciences positive Ergebnisse aus Phase-III-Studien für Tarcocimab Tedromer bekannt, die die Häufigkeit von Anti-VEGF-Injektionen möglicherweise reduzieren. Diese Entwicklung könnte die Therapietreue und Ergebnisse für DME-Patienten deutlich verbessern.

- Im April 2024 zeigte Gene Signals Phase-II-Studie von Aganirsen vielversprechende Ergebnisse in der Verringerung der Hornhaut-Neovaskularisierung, die einen neuen Weg zur Behandlung fortgeschrittener diabetischer Makulaödem.

- Im März 2024 kündigte Inflammasome Therapeutics einen Durchbruch in seinen frühen Studien für K8 an, die die Neurodegeneration in DME zugrunde legen.

Diabetiker Mac Edema Markt Segmentierung

- Nach Drogentyp

- Ranibizumab

- Aflibercept

- Dexamethason

- Nach dem Formular

- Intravitreale Injektionen

- Intravitreal Implantate

- Durch den Verteilerkanal

- Krankenhäuser

- Spezialkliniken

- Apotheken

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Diabetische Macular Edema Markt?

Der Global Diabetic Macular Edema Market wird im Jahr 2024 auf USD 4,2 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 6,1 Milliarden erreichen.

Was wird das CAGR des Diabetischen Macular Edema Market sein?

Die CAGR des diabetischen Macular Edema-Marktes wird von 2024 bis 2031 auf 4,23 % prognostiziert.

Was sind die wichtigsten Faktoren, die das Wachstum des Diabetischen Macular Edema Markts vorantreiben?

Die wachsende Prävalenz von Diabetes und diabetische Retinopathie. und Fortschritte bei Anti-VEGF-Therapien und neuartigen Behandlungsansätzen sind der Hauptfaktor für den Diabetischen Macular Edema Markt.

Was sind die wichtigsten Faktoren, die das Wachstum des diabetischen Macular Edema Market behindern?

Die hohen Kosten für fortgeschrittene Therapien. und begrenzte Zugänglichkeit in Niedrigeinkommensregionen sind der Hauptfaktor, der das Wachstum des dibetischen Macular Edema-Marktes behindert.

Welcher ist der führende Drogentyp im Diabetischen Macular Edema Markt?

Das führende Drug Type-Segment ist Ranibizumab.

Welche sind die wichtigsten Spieler, die im Diabetic Macular Edema Market tätig sind?

Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Entzündungstherapie, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc, Daiichi Sankyo sind die wichtigsten Spieler.