Pertussis Therapeutic Market GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Pertussis Therapeutic Market wird durch Klinische Entwicklungsstufen (Late Stage Products, Mid-Stage Products, Early-Stage Products, By Route of Admin....

Pertussis Therapeutic Market Größe

Marktgröße in USD Bn

CAGR3.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 3.4% |

| Marktkonzentration | High |

| Wichtige Akteure | Tianjin CanSino Biotechnologie, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca und unter anderem |

Bitte lassen Sie es uns wissen!

Pertussis Therapeutic Market Analyse

Der Pertussis-Therapiemarkt wird geschätzt auf USD 3.8 Mrd. in 2024 und wird voraussichtlich erreichen USD 4.8 Bn bis 2031, Wachstumsrate (CAGR) von 3,4% von 2024 bis 2031. Der Markt erlebt in den letzten Jahren ein stetiges Wachstum, das durch eine hohe Prävalenz der Pertussis auf der ganzen Welt verursacht wird.

Pertussis Therapeutic Market Trends

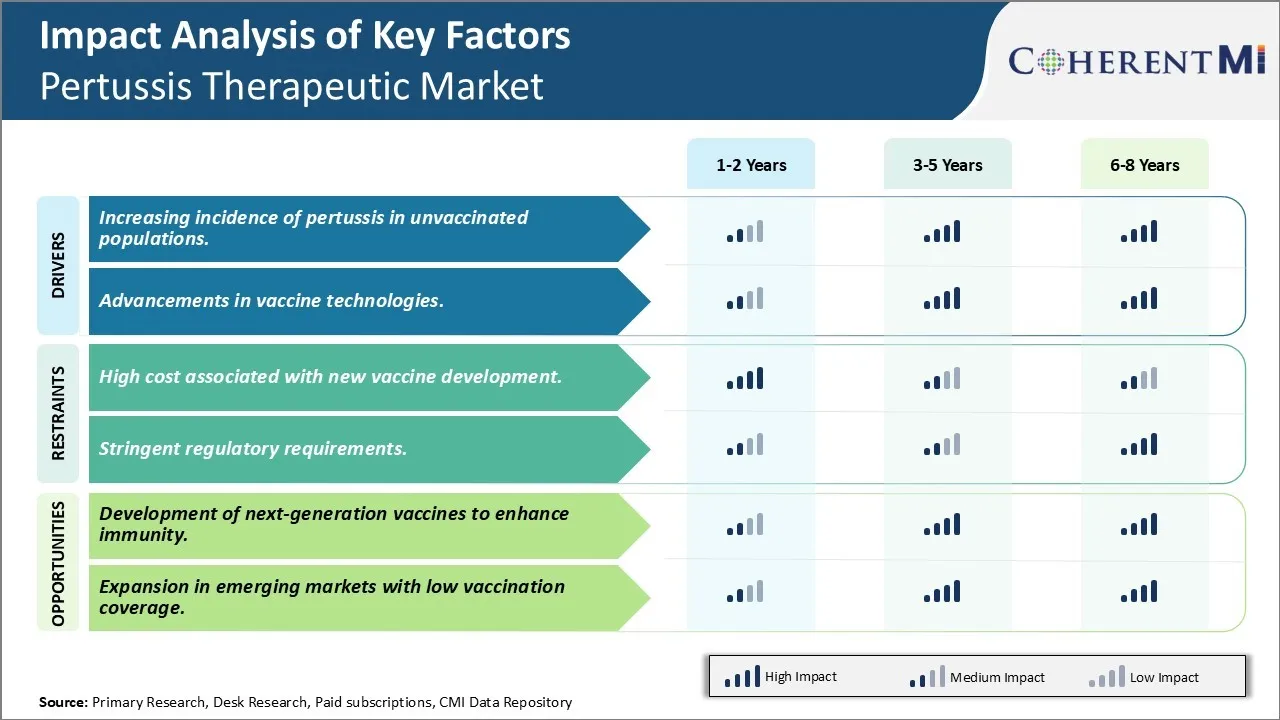

Markttreiber - Erhöhung des Auftretens von Pertussis in unbefleckten Populationen

Die Rechirurgie der Pertussis oder der Husten in den letzten zehn Jahren, vor allem unter unbefleckten Bevölkerungen, war ein großes Anliegen für globale Gesundheitsexperten. Während Pertussis-Impfstoffe im späten 20. Jahrhundert dramatisch reduziert wurden, haben die letzten Jahre eine Zunahme der gemeldeten Pertussis-Fälle erlebt. Dieser Anstieg war vor allem bei Kindern, Jugendlichen sowie Erwachsenen, die ungeimpft waren oder deren Immunität im Laufe der Zeit aufgehört hat. Die erhöhte Verwundbarkeit von nicht geimpften Populationen treibt eine potenzielle Nachfrage nach verbesserten präventiven Optionen gegen diese Krankheit.

Laut CDC-Berichten hat die letzte Pertussis-Epidemie von 2004–2005 und 2019–2020 in Fällen in mehreren Teilen der Vereinigten Staaten einen scharfen Anstieg beobachtet. Viele Kinderärzte weisen auf einen geringeren Prozentsatz der Kinder hin, die eine rechtzeitige Impfung als wahrscheinliche Ursache erhalten. Mehrere entwickelte Nationen haben auch eine höhere Inzidenz bei Schulbesuchen von Kindern und Jugendlichen gemeldet. Die Daten der Weltgesundheitsorganisation weisen darauf hin, dass die globale Pertussiszirkulation weit verbreitet ist und die Übertragung von Krankheiten in vielen Gemeinschaften trotz einer ausreichenden Impfstoffabdeckung nach Standards weiterhin hoch ist.

Markttreiber - Fortschritte bei Impfstofftechnologien

Die Impfstoffforschung hat in den vergangenen Jahrzehnten enorme Fortschritte erzielt; die Pertussis-Impfstofftechnologie hat jedoch Einschränkungen wie die transiente Immunität, die angesprochen werden muss. Wissenschaftler arbeiten ständig an der Verbesserung der Impfstoffleistung. Es werden mehrere innovative Impfstoffplattformen und Antigen-Design-Strategien untersucht, die die Entwicklung von Pertussis-Impfstoffen der nächsten Generation beschleunigen können.

Ein zentrales Forschungsgebiet ist die Entwicklung von azellulären Impfstoffen, die genetisch veränderte Pertussis-Toxin-Mutanten mit anderen Antigenen kombinieren. Genetische Technik ermöglicht die Herstellung nicht- oder weniger toxischer Mutanten, die als Impfstoffkomponenten geeignet sind. Die Kombination dieser mit Immunstimulantien hält Versprechen, die Größe und Qualität der Immunreaktionen zu verbessern. Adjuvante rekombinante Impfstoffe aus mehreren an Immunpotentiatoren konjugierten Antigenkomponenten sollen einen verbesserten Schutz bewirken.

Zur Identifizierung neuer Antigene werden Ansätze der nächsten Generation wie die Reverse-Impfung auf Basis genomischer Sequenzen verwendet. Studien haben Proteine wie BrkA, Vag8/9, FHA2 als potenzielle Kandidaten und verschiedene Kombinationen auf synergistische Effekte getestet. Neue Technologien wie Proteinstruktur Vorhersage, in silico Antigen Design Hilfe Auswahl von Epitopen, die maximale immunogene Feuerkraft verpacken kann.

Market Challenge - Hohe Kosten verbunden mit neuer Impfstoffentwicklung

Eine der wichtigsten Herausforderungen des Pertussis-Therapiemarktes sind die hohen Kosten für die Entwicklung neuer Impfstoffe. Die Entwicklung eines neuen Impfstoffs erfordert umfangreiche Forschungs- und klinische Studien, um Sicherheit und Wirksamkeit zu gewährleisten. Dieser Impfstoff-Entwicklungsprozess umfasst lange Forschungs-, Test-, regulatorische Überprüfungen und Zulassungen. Es dauert in der Regel 10-15 Jahre für einen Impfstoffkandidat, um von der Entdeckung bis zur regulatorischen Genehmigung und Einführung in den Markt zu Fortschritt. In jedem Stadium der Vakzin-R&D sind erhebliche Investitionen erforderlich, die die Gesamtkosten erhöhen. Die hohen Eigenkapitalanforderungen und das Ausfallrisiko erhöhen die Kosten. Darüber hinaus ergänzen die spezialisierten Geräte, Einrichtungen und Fachforscher, die für die Entwicklung von Impfstoffen benötigt werden, ihre Produktionskosten. Stringente Vorschriften zur Impfsicherheit und Qualitätssicherung erhöhen die Compliance-Kosten für Hersteller weiter. Unvorhergesehene Verzögerungen oder regulatorische Straßensperren bei klinischen Prüfungen oder Zulassungen können die Kosten über die anfänglichen Schätzungen hinaus deutlich erhöhen. Die entstandenen Kosten müssen durch die endgültigen Impfstoffpreise zurückgewonnen werden, die neue Impfstoffe für öffentliche Gesundheitsprogramme in ressourcenschonenden Märkten teuer machen.

Marktchance - Entwicklung von Impfstoffen der nächsten Generation zur Verbesserung der Immunität

Eine große Chance auf den Pertussis-Therapiemarkt ist die Entwicklung von Impfstoffen der nächsten Generation, die verbesserte und dauerhafte Immunität bieten. Derzeit verfügbare ganze Zelle und Acellular Pertussis Impfstoffe haben begrenzte Haltbarkeit des Schutzes mit Immunität waning innerhalb von 5-10 Jahren nach Impfung erforderlich Booster Dosen. Es besteht ein Bedarf an Impfstoffen, die starke und lang anhaltende Immunspeicher gegen Bordetella pertussis verursachen. Neues Konjugat, Untereinheit, rekombinante, live-attenuierte und mRNA-basierte Impfstoffplattformen werden erforscht, die sowohl zellvermittelte als auch neutralisierende Antikörper-Impfreaktionen durch präzises Targeting von Virulenzfaktoren stimulieren können. Fortgeschrittene Impfstoff-Design-Ansätze mit mehreren Antigenen, Immunpotentiatoren und neuartigen Liefermethoden versprechen, dauerhafte Immunreaktionen nach weniger Dosen oder einer Einzeldosisimpfung zu induzieren. Die Entwicklung von Impfstoffen, die eine lebenslange Immunität oder einen Schutz über die Kindheit bieten, könnte die Krankheitslast erheblich reduzieren und die Gesundheitskosten im Zusammenhang mit wiederholten Impfungen senken. Pertussis-Impfstoffe der nächsten Generation bieten auch Möglichkeiten für Kombinations-Impfstoffe, die gegen mehrere Atemwegserkrankungen schützen.

Wichtige Erfolgsstrategien der Hauptakteure von Pertussis Therapeutic Market

GlaxoSmithKline ist aufgrund seiner effektiven Produktdifferenzierungsstrategie seit Jahrzehnten Marktführer bei Pertussis-Impfstoffen. In den 1990er Jahren, als die Wirksamkeit von Ganzzell-Pertussis-Impfstoffen begann sinken, entwickelte GSK den Acellular Pertussis-Impfstoff namens Infanrix. Dieser Impfstoff verwendete gereinigte Pertussis-Antigene anstelle von ganzen getöteten Bakterien. Klinische Studien zeigten, dass Infanrix ein besseres Sicherheitsprofil mit weniger Nebenwirkungen im Vergleich zu Ganzzell-Impfstoffen hatte. Sie erhielt 1996 die FDA-Zulassung und eroberte schnell über 70% des US-Pädiatrischen Pertussismarktes.

Sanofi hat eine doppelte Strategie der Zusammenarbeit und der Übernahme angenommen, um seine Position zu stärken. 2008 hat sie mit Biological E zusammengearbeitet, um einen erschwinglichen azellulären Pertussis-Impfstoff für Entwicklungsländer zu entwickeln. Dieser Impfstoff wurde 2015 in Indien gestartet. Gleichzeitig erwarb Sanofi Protein Sciences Corporation, die einen Acellular Impfstoffkandidaten namens SHIP entwickelt hatte. SHIP zeigte in klinischen Studien Versprechen und wurde von Sanofi erworben, um seine Entwicklung und Vermarktung zu beschleunigen.

Mitsubishi Tanabe Pharma konzentrierte sich auf den Markt für jugendliche und erwachsene Impfungen, der bis vor kurzem weitgehend ungenutzt war. Es entwickelte Tdap-Impfstoffe wie Infanrix IPV und Boostrix, die gegen Tetanus, Diphtherien und Pertussis schützen. Klinische Studien in Japan zeigten, dass diese Impfstoffe starke Immunreaktionen induzierten und gut toleriert waren.

Segmentanalyse von Pertussis Therapeutic Market

Insights, By Clinical Stages of Development: Produkte der Spätphase (Phase III) Teilsegment trägt den höchsten Anteil

In Bezug auf klinische Entwicklungsstufen trägt das Teilsegment der Spätstadien (Phase III) aufgrund ihrer Nähe zur Kommerzialisierung den höchsten Anteil von 40,5% am Markt bei. Produkte in klinischen Spätphasenstudien haben Sicherheit und Wirksamkeit nachgewiesen, nachdem Phase I und Phase II Tests bestanden haben. Dadurch wird ihre Entwicklungszeitlinie deutlich abgebaut und die Wahrscheinlichkeit einer regulatorischen Genehmigung im Vergleich zu früheren Programmen erhöht.

Aufgrund dieses geringeren Risikoprofils priorisieren die Unternehmen die Fortentwicklung ihrer Vermögenswerte in der Spätphase. Bedeutende Ressourcen wurden bereits in Produkte investiert, die Phase III-Tests erreicht haben. Erfolgreich große, späteste klinische Studien und Anerkennung zu erlangen, stellt die potenzielle Auszahlung auf diese beträchtlichen Investitionen dar. Es bedeutet auch, dass diese Produkte näher an der Erzielung von Umsatz aus Produktverkäufen sind.

Die in Phase III eingeschriebenen großen Patientenpopulationen verfeinern die entsprechende Positionierung, Dosierung und maximieren das Verständnis der Leistung eines Arzneimittels. Diese späte Optimierung verbessert das Produktprofil und hilft Unternehmen, einen klaren Wertvorschlag an Prescriber und Zahler zu kommunizieren. Sie legt vor der Genehmigung und dem Start gut definierte kommerzielle und Rückerstattungsstrategien fest.

Einblicke, Von klinischen Entwicklungsphasen: Oral Administration Dominance

In Bezug auf den Verabreichungsweg trägt das orale Teilsegment aufgrund der Vorlieben für bequeme Dosierformen bei Patienten und Beschriftern den höchsten Anteil von 20,8% bei. Orale Medikamentenlieferung bietet Einfachheit im Vergleich zu Optionen wie Injektionen, die Spritzen oder intravenöse Verabreichung in klinischen Einstellungen durchgeführt erfordern.

Konvenience ist ein wesentlicher Faktor, der den Patientenzugang und die Medikamentenhaftung beeinflusst. Menschen sind eher richtig und konsequent nehmen orale Medikamente als gerichtete gegen Behandlungen, die einen Besuch medizinischer Einrichtungen oder Gesundheitsberufe für die Verwaltung erfordern. Dies erhöht die klinischen Ergebnisse und senkt die Kosten für die Gesundheitsversorgung durch eine verbesserte Adhäsion und weniger falsch gemeldete Dosen.

Orale Medikamente befähigen Patienten auch, die Therapie selbst zu verabreichen, wie z.B. sofort beginnende Behandlung nach einer möglichen Exposition. Dies erleichtert schnellere Reaktionszeiten im Vergleich zu Behandlungen, die auf Drittverwaltung angewiesen sind. Es erhöht die Kontrolle Patienten fühlen sich über die Verwaltung ihrer Zustand.

Aus der Sicht des Verschreibens sind orale Medikamente auch anpassungsfähiger, um langfristig für asymptomatische Träger und Immun-kompromittierte Patienten bei höherem Risiko von Pertussis zu empfehlen. Einfachere Dosierung übersetzt zu größeren verschreibungspflichtigen Mengen, die durch die benutzerfreundliche Natur und zuverlässige Ergebnisse der oralen Lieferung angetrieben werden.

Wettbewerbsübersicht von Pertussis Therapeutic Market

Zu den wichtigsten Akteuren des Pertussis-Therapiemarktes gehören Tianjin CanSino Biotechnology, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Serum Institute of India und Dynavax Technologies.

Pertussis Therapeutic Market Marktführer

- Tianjin CanSino Biotechnologie

- ILiAD Biotechnologies

- GlaxoSmithKline (GSK)

- Sanofi

- AstraZeneca

Pertussis Therapeutic Market - Wettbewerbsrivalität

Pertussis Therapeutic Market

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Pertussis Therapeutic Market

- Im August 2023 initiierte Tianjin CanSino Biotechnology Phase-III-Studien für DTcP Infant-Impfstoff. Dieser Schritt ist entscheidend für den Inlandsmarkteintritt und die Verringerung der Abhängigkeit von importierten Impfstoffen.

- ILigan Biotechnologies führt klinische Studien für BPZE1, einen Next-Gen Pertussis-Impfstoff durch, um die Kolonisierung von B. Pertussis in Nasenpassagen zu blockieren, die Übertragung und Krankheitsinzidenz zu reduzieren.

Pertussis Therapeutic Market Segmentierung

- Durch Klinische Entwicklungsstufen

- Late Stage Products (Phase III)

- Mid-Stage Produkte (Phase II)

- Produkte im Frühverkauf (Phase I)

- Durch die Route der Verwaltung

- Oral

- Intravenös

- Subkutan

- Parenteral

- Thema

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Pertussis Therapeutic Market?

Der Pertussis Therapeutic Market wird im Jahr 2024 auf USD 3.8 Bn geschätzt und wird voraussichtlich bis 2031 USD 4.8 Bn erreichen.

Was sind die wichtigsten Faktoren, die das pertussis therapeutische Marktwachstum treiben?

Das zunehmende Auftreten von Pertussis in nicht geimpften Populationen und Fortschritten in Impfstofftechnologien sind die Hauptfaktoren, die den pertussistherapeutischen Markt vorantreiben.

Welches sind die führenden klinischen Entwicklungsstadien im Pertussis-Therapiemarkt?

Die führenden klinischen Phasen des Entwicklungssegments sind Spätstadien (Phase III).

Welche sind die Hauptakteure im Pertussis-Therapiemarkt?

Tianjin CanSino Biotechnologie, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Serum Institute of India und Dynavax Technologies sind die wichtigsten Akteure.

Was wird das CAGR des Pertussis-Therapiemarktes sein?

Der CAGR des Pertussis-Therapiemarktes wird von 2024-2031 auf 3,4% projiziert.

Was sind die wesentlichen Faktoren, die das Wachstum des pertussis therapeutischen Marktes behindern?

Die hohen Kosten, die mit neuer Impfstoffentwicklung und strengen regulatorischen Anforderungen verbunden sind, sind die Hauptfaktoren, die das Wachstum des pertussis therapeutischen Marktes behindern.