Marché des maladies graves par rapport au marché des maladies graves ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des maladies graves aiguës est segmenté Par classe de médicaments (Corticostéroïdes, Agents immunosuppresseurs, Inhibiteurs de Kinase, Cellu....

Marché des maladies graves par rapport au marché des maladies graves Taille

Taille du marché en USD Bn

TCAC4.10%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 4.10% |

| Concentration du marché | High |

| Principaux acteurs | MaaT Pharmacie, Humanigène, Produits pharmaceutiques, Incyte Corporation, Mésoblaste et parmi d'autres |

Merci de nous le faire savoir !

Marché des maladies graves par rapport au marché des maladies graves Analyse

On estime que le marché mondial des maladies cardiovasculaires aiguës est évalué à USD 3,9 milliards en 2024 et devrait atteindre USD 5,9 Bn d'ici 2031, en croissance à un taux de croissance annuel composé (TCAC) de 4,10 % entre 2024 et 2031. La prévalence croissante du cancer et le succès des procédures de transplantation de cellules hématopoïétiques devraient stimuler la croissance de ce marché.

On s'attend à ce que le marché enregistre une croissance favorable au cours de la période de prévision en raison de l'augmentation des investissements en R-D des principaux intervenants dans la mise au point de nouvelles options de traitement. Les progrès réalisés dans la compréhension des mécanismes immunologiques du GVHD aigu ont élargi la gamme d'agents en développement qui devraient améliorer l'efficacité du traitement. Les anticorps monoclonaux ciblant les cytokines et leurs récepteurs apparaissent comme une zone thérapeutique prometteuse. Le traitement de la GVHD aiguë demeure un défi complexe en raison de la pathogenèse multifactorielle sous-jacente à cette condition. Les efforts visant à élaborer des options thérapeutiques plus ciblées et plus efficaces qui peuvent améliorer les résultats cliniques pour les patients touchés par cette complication mortelle post-transplantation demeurent un domaine d'intervention intense. Ces dernières années, des progrès notables ont été réalisés dans la recherche et le développement de nouveaux produits biologiques et d'anticorps monoclonaux qui promettent une intervention plus efficace dans les voies de la maladie impliquées dans le GVHD aigu.

Marché des maladies graves par rapport au marché des maladies graves Tendances

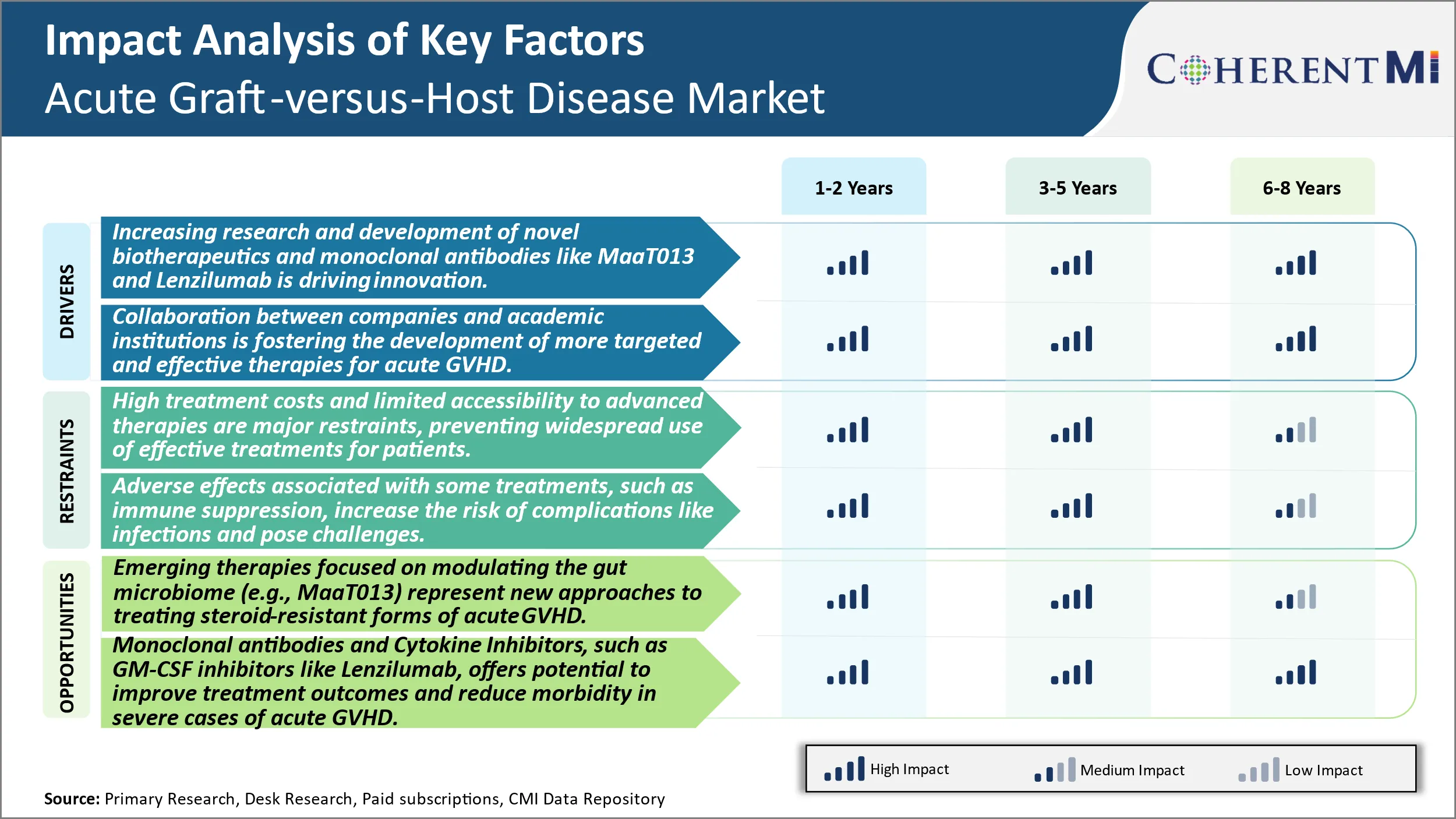

Pilote du marché - Accroître la recherche et le développement de nouvelles biothérapeutiques et d'anticorps monoclonaux tels que Maat013 et Lenzilumab est moteur de l'innovation dans le traitement de la GVHD aiguë.

Le principal médicament expérimental de MaaT Pharma, MaaT013, est une thérapie écosystémique de microbiome qui vise à restaurer un microbiome intestinal sain afin d'aider à réguler l'environnement intestinal dysbiotique souvent observé chez les patients atteints de GVHD aigu. Les premiers résultats des essais cliniques de phase 1/2 portant sur l'innocuité et l'efficacité de MaaT013 ont été encourageants, démontrant un profil d'innocuité favorable ainsi que des signes d'activité clinique. L'entreprise continue de faire progresser ce candidat de première classe dans le cadre d'essais en cours afin d'évaluer davantage son potentiel en tant qu'option de traitement différenciée pour les patients atteints d'HVG aiguë. Le lenzilumab, un anticorps monoclonal neutralisant des colonies de granulocytes humoristiques mis au point par Humanigen, a également montré des promesses précoces pour atténuer l'incidence et la gravité de la GVHD aiguë dans les études cliniques à ce jour. Comme le mécanisme d'action de lenzilumab cible une voie clé impliquée dans la réponse allogène conduisant au GVHD aigu, il représente une autre approche biologique nouvelle entrant dans les essais en phase tardive pour cette population de patients.

Des progrès continus dans des domaines comme la caractérisation des voies immunologiques, la recherche sur le microbiome et les techniques d'analyse translationnelle permettent aux chercheurs de mieux comprendre la physiopathologie complexe du GVHD aigu. Cela permet le développement de nouveaux candidats thérapeutiques avec des mécanismes plus sélectifs adaptés pour intervenir à des points spécifiques du processus de la maladie. Les résultats de la recherche clinique en cours avec des produits biologiques comme MaaT013 et lenzilumab fournissent des indicateurs précoces qui permettent d'améliorer les résultats des approches ciblées par rapport aux options classiques. À ce titre, l'investissement et l'effort soutenus dans la recherche biothérapeutique et sur les anticorps monoclonaux demeurent un moteur important de l'innovation dans le domaine du traitement aigu du GVHD.

Pilote du marché - Collaboration entre entreprises et établissements universitaires

Afin d'accélérer le développement de thérapies plus efficaces pour le GVHD aigu, la collaboration entre l'industrie et le milieu universitaire est devenue de plus en plus importante. En s'associant aux ressources et à l'expertise, les partenariats de collaboration peuvent aider à relever certains des défis inhérents à la recherche sur le GVHD plus efficacement. Cela comprend l'accès à des populations de patients spécialisés et à des échantillons pour les études, ainsi que les capacités scientifiques consolidées requises pour des projets complexes comportant la caractérisation moléculaire, l'analyse de la biologie des systèmes et l'identification des biomarqueurs liés à cette maladie à voies multiples.

Par exemple, MaaT Pharma a mis sur pied des équipes d'enquête collaboratives dans les principaux centres de transplantation en Europe et aux États-Unis pour faire progresser le développement clinique de ses traitements à base de microbiome. Cela fournit aux chercheurs des sites spécialisés ayant une expérience de la GVHD aiguë, ainsi que l'accès aux cohortes de patients nécessaires à l'évaluation. Au-delà de toute entreprise, des plateformes comme le Consortium international Aiguë GVHD rassemblent des chercheurs de premier plan dans toutes les disciplines pour favoriser le partage de données et d'échantillons, harmoniser les protocoles d'étude, élaborer des pratiques exemplaires et faire avancer des projets de collaboration qui ne sont pas réalisables pour les groupes individuels.

Du côté de l'industrie, les alliances pharmaceutiques et les accords de licence aident également à faire entrer davantage de candidats dans la clinique. Par exemple, humanigen sous licence lenzilumab de ses développeurs académiques originaux basé sur des données initiales convaincantes, permettant la progression dans les essais en phase tardive. De tels partenariats permettent de mobiliser davantage de ressources et d'expertise pour atteindre l'objectif commun de mettre au point de nouveaux traitements pour les patients atteints d'un TGVA aigu. En ce qui concerne l'avenir, étant donné que les technologies multiomiques et les approches informatiques jouent un rôle croissant dans la recherche sur le GVHD, des collaborations actives entre les milieux universitaires, gouvernementaux et industriels demeureront indispensables.

Défi du marché - Les coûts élevés du traitement et l'accessibilité limitée aux thérapies avancées sont des obstacles majeurs, empêchant l'utilisation généralisée de traitements efficaces pour les patients atteints de TGV sévère aiguë.

Les coûts élevés du traitement et l'accessibilité limitée aux thérapies de pointe sont des restrictions majeures, empêchant l'utilisation généralisée de traitements efficaces pour les patients atteints de TGV aiguë sévère. La norme actuelle de soins pour le GVHD aigu implique l'utilisation de corticostéroïdes hors étiquette comme option de traitement de première ligne. Cependant, les corticostéroïdes ne sont efficaces que dans le traitement d'environ 50 à 70 % des cas initiaux aigus de TGV. Pour les patients qui ne répondent pas aux stéroïdes ou pour lesquels les stéroïdes sont contre-indiqués, les options de deuxième ligne telles que les anticorps monoclonaux ciblant les récepteurs TNFα, IL-2 ou CD25 ont des coûts de traitement significativement élevés allant de 80 000 à 200 000 USD par cours. Ces coûts élevés représentent un énorme fardeau financier pour les patients, car les traitements aigus de la GVHD peuvent nécessiter plusieurs lignes de traitement sur de longues périodes. De plus, l'absence de couverture d'assurance et le manque de ressources sanitaires dans les régions sous-développées limitent l'accès à ces médicaments coûteux pour une grande population de patients dans le monde. À moins que des solutions de traitement nouvelles et abordables ne soient identifiées, les coûts élevés continueront d'entraver la gestion efficace de la GVHD aiguë résistante aux stéroïdes.

Opportunité de marché – Thérapies émergentes pour stimuler les techniques Gut Microbiome.

Les thérapies émergentes axées sur la modulation du microbiome intestinal (p. ex. MaaT013) représentent de nouvelles approches pour traiter les formes résistantes aux stéroïdes de la GVHD aiguë, ouvrant des portes à des interventions ciblées. On sait que le GVHD aigu influence la composition du microbiote intestinal chez les receveurs allo-HSCT. Les thérapies visant à reconstituer les bactéries commensales appauvries par transplantation de microbiotes fécaux ou de consortiums bactériens définis ont montré des réponses cliniques prometteuses. MaaT013, une formulation encapsulée de produits biothérapeutiques vivants, a reçu une désignation de médicament orphelin de la FDA pour le traitement du GVHD aigu. Dans un essai clinique de phase 2, MaaT013 a obtenu des taux de réponse complets de plus de 60 % et des réponses durables chez les patients à réfractaire aux stéroïdes atteints d'un VHBA aigu. On s'attend à ce que ces nouveaux mécanismes qui fonctionnent par modulation du microbiome produisent des profils d'efficacité et d'innocuité supérieurs à ceux des médicaments immunosuppresseurs standard. S'ils réussissent dans d'autres essais, les thérapies à base de microbiote intestinale pourraient introduire des options de traitement plus abordables et améliorer les résultats pour le GVHD aigu.

Préférences des prescripteurs de Marché des maladies graves par rapport au marché des maladies graves

La maladie aiguë de Graft versus Hôte (AVM) est généralement traitée par une approche par étapes fondée sur la gravité et l'implication du système d'organes. Pour les cas légers touchant uniquement la peau, les stéroïdes topiques comme le clobétasol (Temovate) sont souvent prescrits comme traitement de première intention. Cependant, pour les cas plus graves ou multi-organes, les corticostéroïdes administrés par voie systémique demeurent le traitement de première ligne standard. Les prescripteurs choisissent régulièrement la méthylprednisolone à forte dose (Solu-Medrol) ou la prednisone pour obtenir un effet thérapeutique rapide.

Si le patient ne réagit pas à une corticothérapie de première ligne ou ne rechute pas, les prescripteurs passeront généralement à des options de traitement de deuxième ligne. Pour l'aGVHD gastro-intestinal ou hépatique, le mycophénolate mofétil (CellCept) est une alternative couramment prescrite. Pour l'aGVHD cutané, les inhibiteurs de la calcineurine comme la cyclosporine (Gengraf, Neoral) et le tacrolimus (Prograf) sont fréquemment utilisés en dehors de l'étiquette comme options de seconde ligne.

Pour les stéroïdes réfractaires ou corticostéroïdes-dépendants aGVHD, les prescripteurs ont des options de troisième ligne limitées. Le sirolimus (Rapamune), qui a un nouveau mécanisme d'action, a démontré son efficacité dans les essais cliniques et est de plus en plus prescrit dans ce contexte. D'autres choix incluent des thérapies anti-T-cellules comme l'alemtuzumab (Campath) et la photophérèse extracorporelle. De nouveaux agents de recherche s'intéressent également.

La gravité des symptômes du VHBA, le risque de complications ou de rechute et les profils d'effets secondaires ont tendance à influencer fortement la ligne de prescription et les choix de médicaments dans chaque ligne de traitement. Une surveillance étroite des patients est également primordiale.

Analyse des options de traitement de Marché des maladies graves par rapport au marché des maladies graves

La GVHD aiguë peut être classée en étapes en fonction de la gravité – légère, modérée ou sévère. Pour le GVHD aigu léger (stade 1), le traitement de première intention implique l'utilisation de corticoïdes tels que la prednisone, administré à 1-2 mg/kg par jour. Ce médicament immunosuppresseur aide à réduire l'inflammation et la réaction immunitaire. En l'absence de réponse dans un délai de 3 à 5 jours, les patients peuvent recevoir une globuline anti-thymocytes (ATG), qui contient des anticorps contre les cellules T.

Pour la GVHD aiguë modérée (stade 2), le traitement standard de première intention est l'association de la prednisone avec un inhibiteur de calcinévrine comme la cyclosporine ou le tacrolimus. Les inhibiteurs de la calcinurine agissent en inhibant l'activation des cellules T. Si la condition s'aggrave ou ne s'améliore pas dans les 2 semaines, les options de deuxième ligne incluent le mycophénolate mofétil (MMF) et les anticorps monoclonaux comme l'infliximab. Le MMF inhibe sélectivement Les lymphocytes T et B, tandis que l'infliximab cible les facteurs de nécrose tumorale-alpha pour réduire l'inflammation.

Dans les cas de GVHD aigu sévère (stade 3-4), le traitement préféré consiste à combiner la méthylprednisolone (un corticostéroïde plus fort) avec un inhibiteur de la calcineurine et un MMF. Pour les patients qui ne répondent pas aux stéroïdes, d'autres options sont le sirolimus (un inhibiteur du mTOR), le daclizumab (un anticorps anti-CD25) ou l'ECP (photophérèse extracorporelle). Sirolimus et daclizumab s'emploient à supprimer les réponses des cellules T. Ce régime multi-médicaments ainsi que les soins de soutien visent à inverser les effets potentiellement mortels du VHBS sévère.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des maladies graves par rapport au marché des maladies graves

L'une des principales stratégies adoptées par des entreprises comme Bristol-Myers Squibb et Novartis a été le développement de nouveaux médicaments qui ciblent spécifiquement le GVHD. Par exemple, en 2018, Bristol-Myers Squibb a obtenu l'approbation de la FDA pour son médicament Inrebic (fedratinib), qui est indiqué pour les patients atteints de GVHD aigu à réfractaire aux stéroïdes. Au cours des essais cliniques, Inrebic a montré un taux de réponse complète durable de 27 % et a montré qu'il y avait une exposition systémique sans effets toxiques significatifs. Ce nouveau mécanisme d'action a aidé à faire d'Inrebic une option de traitement réussie pour les patients avec des options de traitement limitées.

Une autre stratégie adoptée par des acteurs comme Mallinckrodt et Heron Therapeutics a élargi les indications pour que les médicaments existants incluent le GVHD aigu. Par exemple, en 2019, la FDA a accordé une autorisation élargie pour le gel H.P. Acthar de Mallinckrodt pour inclure le traitement du VHDA aigu chez les patients pédiatriques et adultes. Acthar Gel avait déjà approuvé d'autres conditions, de sorte que cette étiquette élargie a augmenté la population de patients admissibles et la part de marché du médicament.

Les entreprises poursuivent également des activités de fusion-acquisition et d'acquisition et des partenariats pour renforcer leurs pipelines de produits GVHD aigus. Par exemple, en 2021, Takeda a acquis Lumen Bioscience, ayant accès à la thérapie biologique buccodentaire de Lumen pour la prévention du GVHD. Cela permet à Takeda d'offrir un traitement prophylactique potentiel qui est un besoin majeur non satisfait. De tels accords augmentent les portefeuilles existants de manière efficace.

En développant de nouveaux médicaments de première classe, en élargissant les étiquettes des produits actuels et en s'engageant dans des ententes stratégiques, ces entreprises ont réussi à augmenter les options de traitement pour les patients et à accroître leurs parts de marché dans l'espace GVHD aigu grâce à des stratégies novatrices appuyées par des données cliniques.

Analyse segmentaire de Marché des maladies graves par rapport au marché des maladies graves

Insights, selon la classe de drogue, les corticostéroïdes entraînent la modulation immunitaire pendant la période de prévision.

Par classe de médicaments, on s'attend à ce que les corticostéroïdes apportent la plus forte part 42,3% en 2024 en raison de sa capacité à moduler efficacement la réponse immunitaire. Les corticostéroïdes sont des agents immunosuppresseurs souvent utilisés comme traitement de première ligne en raison de leur capacité à inhiber l'activation et la migration des leucocytes vers les sites d'inflammation. Ils suppriment le système immunitaire en activant les gènes anti-inflammatoires, en réprimant les gènes pro-inflammatoires et en inhibant la production de médiateurs inflammatoires comme les cytokines et les chimiokines. Cela les rend très efficaces pour atténuer la réponse immunitaire qui provoque la maladie greffon-versus-hôte. Leur utilisation de longue date et leur polyvalence dans la modulation des réactions immunitaires à divers stades ont conduit les corticostéroïdes à devenir l'approche thérapeutique privilégiée au départ pour contrôler les symptômes de la maladie.

Insights, By Distribution Channel, les centres de traitement consolidés renforcent l'importance des hôpitaux.

Par voie de distribution, les pharmacies hospitalières devraient verser la part la plus élevée de 50,2 % en 2024 étant donné leur rôle de centres de traitement consolidés. La plupart des patients souffrant d'une maladie aiguë du greffon contre l'hôte reçoivent une greffe de cellules souches en milieu hospitalier. La nature complexe des traitements impliquant une immunosuppression agressive et la gestion des complications de transplantation nécessite des soins spécialisés qui sont le mieux fournis dans les hôpitaux. Cela fait des pharmacies hospitalières la source la plus directe et la plus pratique pour obtenir les médicaments prescrits pendant la période de transplantation et de récupération. Ils assurent également l'approvisionnement régulier en médicaments nécessaires aux soins hospitaliers et post-déchargement. La demande constante des unités de transplantation de moelle osseuse et la disponibilité d'un large éventail de médicaments pour des conditions connexes donnent aux pharmacies hospitalières un avantage distinct par rapport aux autres canaux de distribution sur ce marché.

Insights, Par voie d'administration, l'amélioration de la biodisponibilité améliore la voie d'administration orale.

Par voie d'administration, l'administration orale devrait représenter la part la plus élevée en 2024 en raison de l'amélioration de la biodisponibilité et du confort du patient avec cette voie. Bien que la voie intraveineuse procure l'effet systémique le plus rapide, la gestion à long terme repose davantage sur les médicaments oraux pour leur commodité. L'évolution récente des médicaments a été axée sur l'amélioration de la biodisponibilité orale des médicaments existants ainsi que des nouvelles entités médicamenteuses. Cela permet d'obtenir des niveaux de médicaments suffisants dans l'organisme avec administration orale seule pour les phases aiguës et prolongées du traitement. Le fait de ne pas avoir besoin d'injections rend les médicaments oraux très préférables du point de vue de l'adhésion du patient. De plus, l'auto-administration des comprimés/capsules est possible à la maison après l'évacuation, évitant les visites fréquentes à l'hôpital. Ces caractéristiques ont modifié le potentiel des médicaments oraux pour la maladie aiguë greffon-contre-hôte.

Informations supplémentaires sur Marché des maladies graves par rapport au marché des maladies graves

La maladie aiguë de Graft versus Host (GVHD) est une complication critique après la transplantation de cellules hématopoïétiques allogéniques, avec des taux élevés de morbidité et de mortalité. Les traitements actuels se concentrent principalement sur les stéroïdes systémiques comme traitement de première ligne. Toutefois, de nouvelles recherches mettent en évidence des approches novatrices, telles que la biothérapeutique à base de microbiome (p. ex. MaaT013) et les anticorps monoclonaux ciblant les voies cytokines (p. ex. Lenzilumab), qui offrent des pistes prometteuses pour les patients présentant un VGHD aigu sévère ou résistant aux stéroïdes. Ces développements représentent une tendance croissante vers la médecine personnalisée, ciblant les mécanismes sous-jacents du GVHD et améliorant les résultats du traitement. Le marché des thérapies GVHD aiguës devrait croître à mesure que ces nouveaux traitements passeront par les essais cliniques, avec de nombreux acteurs clés, tels que MaaT Pharma et Humanigen, en tête de la charge. L'avenir du traitement aigu de la GVHD semble brillant, car de nouvelles thérapies plus efficaces émergent et les collaborations entre les universités et l'industrie favorisent l'innovation.

Aperçu concurrentiel de Marché des maladies graves par rapport au marché des maladies graves

Les principaux acteurs du marché de la maladie aiguë de Graft-versus-Host sont MaaT Pharma, Humanigen, Ironwood Pharmaceuticals, Incyte Corporation, Mesoblast, Merck & Co. Inc., medac GmbH, CSL Limited, Equillium Inc., Cynata Therapeutics Limited, Novartis AG et Bristol-Myers Squibb.

Marché des maladies graves par rapport au marché des maladies graves Leaders

- MaaT Pharmacie

- Humanigène

- Produits pharmaceutiques

- Incyte Corporation

- Mésoblaste

Marché des maladies graves par rapport au marché des maladies graves - Rivalité concurrentielle

Marché des maladies graves par rapport au marché des maladies graves

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des maladies graves par rapport au marché des maladies graves

- En mai 2024, MaaT Pharma avance MaaT013 dans les essais de phase III comme un microbiome biothérapeutique, visant à restaurer le microbiome de l'intestin pour les patients avec un GVHD aigu résistant aux stéroïdes.

- En avril 2024, le Lenzilumab d'Humanigen, dans les essais de phase II/III, vise à neutraliser GM-CSF pour réduire l'hyperinflammation dans le GVHD aigu, offrant un nouvel espoir pour les cas graves.

- En mars 2024, Ironwood Pharmaceuticals L'apraglutide, analogue GLP-2 à longue durée d'action, est dans les essais de phase II pour le traitement des symptômes gastro-intestinaux associés au GVHD aigu, visant à améliorer la fonction intestinale chez les patients affectés.

Marché des maladies graves par rapport au marché des maladies graves Segmentation

- Par catégorie de drogues

- Corticostéroïdes

- Agents immunosuppresseurs

- Inhibiteurs de kinase

- Cellules souches mésenchymiques

- Monoclonale Anticorps

- Par canal de distribution

- Pharmacies hospitaliers

- Pharmacies en ligne

- Pharmacies de détail

- Par voie d'administration

- Voie orale

- Thèmes

- Voie intraveineuse

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des maladies graves aiguës?

On estime que le marché mondial des maladies cardiovasculaires aiguës est évalué à 3,9 milliards de dollars en 2024 et devrait atteindre 5,9 milliards de dollars en 2031.

Quel sera le TCAC du marché des maladies graves aiguës?

Le TCAC du marché des maladies cardiovasculaires aiguës est estimé à 4,10 % entre 2024 et 2031.

Quels sont les principaux facteurs à l'origine de la croissance du marché des maladies graves aiguës?

La recherche et le développement de nouveaux anticorps biothérapeutiques et monoclonaux tels que Maat013 et Lenzilumab stimulent l'innovation dans le traitement de la GVHD aiguë. La collaboration entre les entreprises et les établissements universitaires favorise le développement de thérapies plus ciblées et plus efficaces pour le GVHD aigu. Ce sont là les principaux facteurs à l'origine du marché des maladies graves aiguës.

Quels sont les principaux facteurs qui entravent la croissance du marché des maladies graves aiguës?

Les coûts élevés du traitement et l'accessibilité limitée aux thérapies avancées sont des restrictions majeures, empêchant l'utilisation généralisée de traitements efficaces pour les patients atteints d'un VHG aigu sévère et les effets indésirables associés à certains traitements, tels que la suppression immunitaire, augmenter le risque de complications comme les infections et poser des défis dans la gestion efficace de la maladie sont le principal facteur qui entrave la croissance du marché des maladies aiguës par rapport à la maladie d'hôte.

Quelle est la première classe de médicaments sur le marché des maladies graves aiguës?

Les corticostéroïdes sont le principal segment de la classe des médicaments.

Quels sont les principaux acteurs du marché des maladies graves aiguës?

MaaT Pharma, Humanigen, Ironwood Pharmaceuticals, Incyte Corporation, Mesoblast, Merck & Co. Inc, Medac GmbH, CSL Limited, Equillium Inc, Cynata Therapeutics Limited, Novartis AG, Bristol-Myers Squibb sont les principaux acteurs.

Nos rapports les plus vendus en Pharmaceutical

Rapports associés dans Pharmaceutical

Marché des maladies graves par rapport au marché des maladies graves Instantanés du rapport

- Marché des maladies graves par rapport au marché des maladies graves Taille

- Marché des maladies graves par rapport au marché des maladies graves Partager

- Marché des maladies graves par rapport au marché des maladies graves Tendances

- Marché des maladies graves par rapport au marché des maladies graves Entreprises