Marché avancé du cancer du foie ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché avancé du cancer du foie est segmenté par des essais cliniques (phase III, phase II, phase I), par voie d'administration (orale, intraveineu....

Marché avancé du cancer du foie Taille

Taille du marché en USD Bn

TCAC7.2%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 7.2% |

| Concentration du marché | Medium |

| Principaux acteurs | Can-Fite BioPharma, Polaris Pharmaceutiques, Oncologie de surface, Groupe pharmaceutique Chia Tai Tianqing Co., Ltd., Exélix et parmi d'autres |

Merci de nous le faire savoir !

Marché avancé du cancer du foie Analyse

Le marché mondial avancé du cancer du foie est estimé à USD 3,4 milliards en 2024 et devrait atteindre USD 9,8 milliards pour 2031, croissance à un taux de croissance annuel composé (CAGR) de 7,2 % entre 2024 et 2031. Des facteurs majeurs tels que l'incidence croissante du cancer du foie dans le monde et la croissance de la population gériatrique devraient stimuler la croissance de ce marché au cours de la période de prévision. De plus, l'augmentation des investissements en R-D de la part des principaux intervenants pharmaceutiques pour la mise au point de nouveaux médicaments ciblés pour le cancer du foie avancé contribuera également à la croissance du marché.

La tendance du marché pour le cancer du foie avancé suggère un potentiel de croissance élevé au cours de la période de prévision. Des besoins non satisfaits importants existent dans le traitement du cancer du foie avancé car la maladie a un pronostic médiocre. À l'heure actuelle, il n'existe que quelques options de médicaments ciblés, ce qui laisse aux différentes sociétés pharmaceutiques la possibilité de mettre au point de nouveaux médicaments. Des domaines émergents comme l'immuno-oncologie offrent également des possibilités de développement d'immunothérapies et de thérapies combinées pour le cancer du foie avancé. Cela permettra aux patients de bénéficier de nouvelles options de traitement et contribuera à une demande croissante.

Marché avancé du cancer du foie Tendances

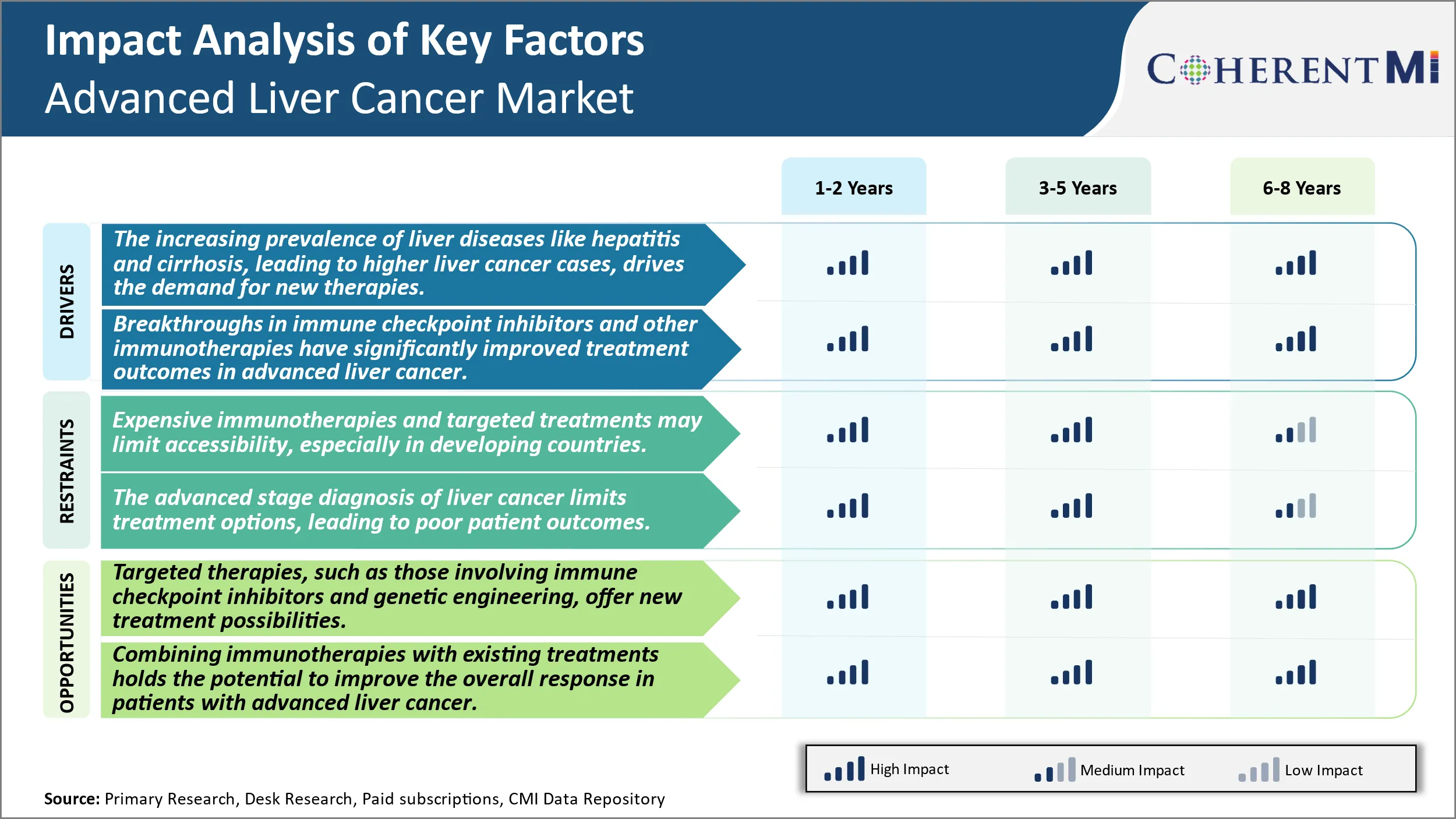

Conducteur du marché - L'augmentation de la prévalence des maladies hépatiques comme l'hépatite et la cirrhose, conduisant à des cas de cancer du foie plus élevés, stimule la demande de nouvelles thérapies.

Les taux d'incidence du cancer primaire du foie, également connu sous le nom de carcinome hépatocellulaire (CHC), ont augmenté de façon constante au cours des dernières décennies. Le HCC représente 80 à 90 % de tous les cas de cancer du foie et son incidence a presque triplé aux États-Unis de 1980 à 2020, ce qui en fait la cause la plus rapide de décès liés au cancer. La majorité des cancers du foie se développent en raison d'une inflammation chronique causée par des maladies hépatiques sous-jacentes. Les infections chroniques avec le virus de l'hépatite B (VHB) et le virus de l'hépatite C (VHC) sont devenues les principaux facteurs de risque de CHC à l'échelle mondiale. On estime que plus de 50 % de tous les cas de CHC sont attribuables au VHB alors que les infections à VHC représentent environ 25 % des cas de cancer du foie dans le monde. Les infections chroniques au VHB et au VHC provoquent une cirrhose hépatique qui entraîne le développement du CHC pendant de longues périodes. Parmi les autres facteurs de risque associés à l'augmentation des taux de CHC, mentionnons les maladies du foie gras non alcooliques, la consommation d'alcool, la génétique, les toxines environnementales et certaines conditions métaboliques. Avec plus de personnes développant des maladies hépatiques chroniques et des cirrhoses dues à ces facteurs de risque, il y a eu une augmentation préoccupante du nombre absolu de diagnostics de cancer du foie année après année. Cette trajectoire ascendante de l'incidence du cancer du foie a des implications importantes pour les systèmes de santé et représente une charge économique considérable. Elle stimule également la demande d'approches thérapeutiques novatrices et le développement de nouveaux agents thérapeutiques pour le cancer du foie avancé.

Conducteur du marché - Les progrès en immunothérapie favorisent le développement de l'industrie.

L'immunothérapie a révolutionné le traitement du cancer au cours de la dernière décennie et commence maintenant à faire des progrès remarquables contre les cancers auparavant difficiles à traiter. Des progrès importants sont observés avec les inhibiteurs du point de contrôle immunitaire dans le cancer du foie avancé en raison des récentes connaissances sur le microenvironnement tumoral et les mécanismes d'immunosuppression dans le HCC. Les protéines du point de contrôle comme la mort cellulaire programmée-1 (PD-1) et son ligand PD-L1 sont apparues comme des voies importantes de résistance immunitaire exploitées par HCC pour échapper à l'élimination par les cellules T. Les médicaments ciblant l'axe PD-1/PD-L1 ont montré des réponses favorables et une meilleure survie globale par rapport aux régimes conventionnels dans les essais cliniques impliquant des patients atteints de HCC. Les autres formes d'immunothérapie actuellement à l'étude pour le cancer du foie comprennent les virus oncolytiques, les lymphocytes infiltrés par la tumeur, les vaccins à cellules dendritiques et les anticorps monoclonaux thérapeutiques. Des approches combinées utilisant des inhibiteurs de contrôle ainsi que des inhibiteurs de l'angiogenèse sont également en cours d'évaluation. Les chercheurs améliorent continuellement la compréhension de l'immunologie tumorale et découvrent de nouvelles cibles, ce qui aide à élargir les options immunothérapeutiques pour le HCC avancé. Cela améliore considérablement les résultats pour les patients ayant moins d'alternatives au traitement. Les résultats prometteurs obtenus avec des agents d'immunothérapie renforcent l'optimisme quant à leur efficacité à long terme et à leur potentiel en tant qu'épine dorsale pour les futurs traitements combinés dans le cancer du foie.

Défi du marché - Les immunothérapies coûteuses et les traitements ciblés peuvent limiter l'accessibilité, en particulier dans les pays en développement.

L'un des principaux défis du marché du cancer du foie avancé est le coût élevé des traitements disponibles. Les immunothérapeutes et les pharmacothérapies ciblées qui ont été approuvées au cours des dernières années sont assortis d'étiquettes de prix importantes, souvent supérieures à 100 000 USD pour un traitement complet. Ce prix met ces options potentiellement curatives et pérennes hors de portée pour de nombreux patients, en particulier ceux des pays en développement avec des budgets de soins de santé limités. Les coûts pèsent à la fois sur les individus et sur les systèmes nationaux de santé. Sans mécanismes en place pour réduire le prix des médicaments ou augmenter le financement du traitement, de nombreux patients dans le monde n'auront toujours pas accès aux dernières thérapies malgré leur approbation. Cela met en péril la capacité des entreprises pharmaceutiques à exploiter pleinement le potentiel commercial des nouveaux médicaments et limite les gains globaux de survie qui pourraient être réalisés.

Opportunité de marché - L'expansion de la thérapie ciblée crée de nouvelles avenues pour la croissance du marché.

La croissance continue de la recherche et du développement thérapeutiques ciblés représente une occasion importante pour le marché du cancer du foie avancé. De nouveaux domaines d'intérêt comme les inhibiteurs de contrôle immunitaire qui aident à libérer les effets anticancéreux du système immunitaire et les approches de génie génétique ciblant des mutations spécifiques produisent des résultats positifs. Au fur et à mesure que ces thérapies passent à des essais en phase terminale et à l'approbation réglementaire, il est possible que de nouvelles options de traitement deviennent disponibles. Cela augmente à la fois le nombre de patients admissibles qui peuvent bénéficier ainsi que les lignes de traitement qui peuvent être offertes. Si l'innocuité et l'efficacité peuvent être confirmées à l'échelle, les traitements ciblés peuvent même remplacer certaines options de chimiothérapie existantes. L'expansion des options ciblées pourrait améliorer les résultats pour plus de sous-groupes de patients et prolonger les taux de survie. Il offre également aux entreprises pharmaceutiques les opportunités de prix haut de gamme de nouvelles thérapies innovantes.

Préférences des prescripteurs de Marché avancé du cancer du foie

Le traitement du cancer du foie est généralement dicté par le stade de la maladie. En début de maladie localisée, la chirurgie pour enlever la tumeur offre la meilleure chance de guérir. Pour les patients qui ne sont pas candidats à la chirurgie, les techniques d'ablation comme l'ablation radiofréquence (ARF) sont préférées pour détruire la tumeur.

Dans les stades ultérieurs où le cancer s'est propagé localement dans le foie, la chimioembolisation transartérielle (TACE) est couramment utilisée. TACE implique l'injection de médicaments chimiothérapeutiques comme la doxorubicine ou le cisplatine directement dans l'artère hépatique, ainsi que des substances embolies pour limiter le flux sanguin vers les tumeurs. Les marques utilisées incluent Doxil pour la doxorubicine et Platinol pour le cisplatine.

Pour les maladies métastatiques qui se propagent au-delà du foie, un traitement systémique est adopté. Le traitement de première intention implique des inhibiteurs de la multikinase orale tels que Lelvima (lenvatinib) ou Stivarga (regorafenib). Les options de deuxième ligne comprennent l'inscription à l'essai clinique, la chimiothérapie à agent unique avec des médicaments fluorés ou du platine, ou un traitement ciblé avec Nexavar (sorafénib).

Les autres facteurs influant sur les préférences des prescripteurs comprennent les profils d'effets secondaires, la couverture d'assurance, la fonction hépatique prétraitement et la présence d'une maladie extrahépatique. L'âge et l'état du rendement guident également la sélection des traitements entre des options plus agressives et des options palliatives. Une surveillance étroite est nécessaire en raison des risques de lésions hépatiques, de saignements et de réactions cutanées manuelles des traitements anti-angiogéniques.

Analyse des options de traitement de Marché avancé du cancer du foie

Il existe plusieurs options de traitement du cancer du foie selon le stade de la maladie. Le cancer du foie est généralement mis en scène à partir de 0-4, le stade 0 étant un cancer très précoce et le stade 4 étant un cancer avancé qui s'est propagé.

Dans le cas d'une maladie à un stade précoce (étape 0-A), les options de traitement peuvent inclure une résection chirurgicale pour éliminer la tumeur. Pour les tumeurs qui répondent bien, des techniques d'ablation telles que l'ablation radioféquentaire (AR) ou l'ablation micro-ondes peuvent être utilisées pour détruire les cellules cancéreuses. Ces thérapies locales visent à guérir les cancers précoces.

Pour les maladies localisées plus avancées (Stage B-C), les options incluent la chimioembolisation transartérielle (TACE) qui est une procédure minimalement invasive pour délivrer des doses élevées de chimiothérapie à la tumeur hépatique par l'artère hépatique et bloquer le flux sanguin. Les thérapies combinées utilisant TACE ainsi que la radio ou l'immunothérapie deviennent plus fréquentes.

Pour le cancer du foie métastatique (Stage D1-D2), les traitements systémiques sont généralement recommandés. Le traitement systémique de première ligne implique généralement des traitements médicamenteux ciblés par voie orale tels que Lelvima (lenvatinib) plus Lartruvo (olaratumab) ou Brivanib plus Lartruvo. Pour ceux qui progressent, les options de deuxième ligne incluent les inhibiteurs de la multikinase orale Nexavar (sorafenib) ou Stivarga (regorafenib). Les essais cliniques doivent également être envisagés pour accéder à de nouvelles immunothérapies et à des thérapies combinées.

La sélection du traitement dépend de divers facteurs comme la taille de la tumeur, l'emplacement, la fonction hépatique sous-jacente, l'état de performance et les préférences du patient. Une équipe de soins intégrés est essentielle pour déterminer la meilleure approche de traitement personnalisée pour chaque cas de cancer du foie.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché avancé du cancer du foie

L'accent est mis sur le développement de nouveaux médicaments et thérapies : L'une des principales stratégies adoptées par les principaux intervenants a été d'investir massivement dans la R-D pour mettre au point de nouveaux médicaments et des options de traitement pour le cancer du foie avancé. Par exemple, Bristol-Myers Squibb a dépensé plus de 7,10 milliards de dollars dans une acquisition qui a amené Opdivo (nivolumab), qui a reçu l'approbation de la FDA pour le cancer du foie en 2017. D'autres grandes sociétés pharmaceutiques comme Merck & Co. et Johnson & Johnson ont en cours des essais cliniques en dernière étape évaluant de nouvelles immunothérapies et des thérapies ciblées. Ces nouvelles options de traitement ont montré de meilleurs avantages pour la survie par rapport aux thérapies existantes, captant une plus grande part de marché.

Thérapies combinées: Étant donné le succès limité des monothérapies, les entreprises explorent des régimes combinés de médicaments existants avec de nouveaux agents. Par exemple, les données de 2017 ont montré Opdivo de Bristol-Myers Squibb en association avec Yervoy surperformant le sorafénib comme un traitement de première ligne pour le cancer du foie avancé. Cela a conduit à son approbation en tant que nouvelle norme de soins, augmentant sensiblement les recettes. D'autres organisations poursuivent également cette stratégie d'exploration de diverses combinaisons de médicaments dans les essais cliniques.

Géographie Approches : Étant donné la diversité de l'épidémiologie et des normes de soins entre les régions, les dirigeants adaptent leurs approches aux marchés locaux. Par exemple, en Chine et au Japon - qui représentent plus de 50 % des cas mondiaux de cancer du foie - les entreprises ont établi des collaborations en R-D, des usines de fabrication locales et des réseaux de distribution afin d'assurer un accès rapide aux nouveaux médicaments. Cette stratégie géo-cible a permis d'accéder rapidement au marché et d'occuper une position de chef de file dans les régions à fort potentiel.

Acquisitions stratégiques : L'activité de fusion-acquisition a permis aux entreprises d'avoir accès à des actifs prometteurs en dernière étape et d'élargir leur portefeuille de produits du jour au lendemain.

Analyse segmentaire de Marché avancé du cancer du foie

Perspectives, par essais cliniques : Phase III La réussite de l'essai clinique est à l'origine de sa domination au cours de la période de prévision.

Par essais cliniques, La phase III devrait représenter la part la plus élevée en 2024 en raison de son rôle essentiel dans l'évaluation de l'efficacité et de l'innocuité des médicaments. Les médicaments doivent être complétés avec succès Essais de phase III pour obtenir l'approbation réglementaire d'une utilisation commerciale. Étant donné la nature mortelle du cancer du foie, les patients s'inscrivent souvent dans les essais de phase III si aucune autre option de traitement n'est disponible, ce qui entraîne un nombre solide de recrutement. Les fabricants accordent également la priorité aux médicaments dans la phase III afin de maximiser leurs chances d'approbation.

Les essais de phase III impliquent des centaines ou des milliers de patients volontaires dans des dizaines de sites cliniques à l'échelle internationale. Leur grande taille d'échantillon permet aux chercheurs de tester des médicaments expérimentaux par rapport aux traitements standard actuels ou au placebo dans le cadre d'essais contrôlés randomisés sous la surveillance d'un organisme de recherche clinique. La longue durée et la vaste collecte de données des études de phase III aident à vérifier les preuves préliminaires de l'efficacité des essais de phase I et II dans des populations de patients beaucoup plus vastes et plus diversifiées qui reflètent mieux l'utilisation réelle.

Phase forte Les résultats de l'IMII fournissent une preuve empirique qu'un médicament expérimental améliore de façon significative les résultats cliniquement significatifs tels que les taux de survie globale ou le temps nécessaire à la progression de la maladie par rapport aux solutions de rechange. Il faut obtenir des résultats statistiquement significatifs en matière d'efficacité et d'innocuité pour convaincre les organismes de réglementation que le médicament présente un profil bénéfice-risque favorable qui mérite d'être approuvé. Ce succès donne aux fabricants une précieuse protection de la PI et une confiance dans la commercialisation qui stimule l'investissement dans la fabrication et la commercialisation du médicament nouvellement approuvé.

Insights, Par voie d'administration, Oral est le segment principal de la période de prévision.

Par voie d'administration, Oral devrait contribuer la part la plus élevée 54,3 % en 2024 pour sa forme posologique pratique qui stimule la préférence et l'adhésion du patient. Contrairement aux thérapies intraveineuses nécessitant des perfusions longues dans les cliniques ou les hôpitaux, les médicaments oraux permettent aux patients de prendre des comprimés à la maison selon leurs propres horaires. Cette souplesse accrue améliore la qualité de vie en évitant les visites d'établissement qui perturbent le travail et la vie personnelle.

L'administration orale réduit également le fardeau et les coûts du système de soins de santé en éloignant l'administration du traitement de l'internat ou de la perfusion externe. La diminution des besoins de surveillance et de dotation en personnel associés aux médicaments oraux abaisse les obstacles financiers pour les patients et les fournisseurs de soins de santé par rapport aux médicaments parentéraux. D'un point de vue médical, l'administration orale présente également moins de risques d'infection ou de complications à partir des sites d'insertion intraveineuse que les traitements par voie intraveineuse.

La volonté des patients de choisir des traitements qu'ils peuvent administrer eux-mêmes stimule également la demande et l'utilisation de médicaments oraux approuvés pour le cancer du foie par rapport aux solutions injectables. Une forte préférence des patients permet aux médecins de prescrire avec confiance des options buccodentaires sachant que l'adhésion sera probablement plus élevée sans les inconvénients de la dose de perfusion. Ensemble, ces avantages de la posologie orale maximisent l'accès et garantissent que les médicaments oraux représentent la part de marché la plus élevée parmi les segments de voie d'administration.

Insights, par type de molécules, les petites molécules ciblées constituent le segment principal de la période de prévision.

Par type de molécules, on s'attend à ce que les petites molécules représentent la part la plus élevée en 2024 en raison des récentes approbations exploitant des mécanismes d'action ciblés. Comparativement aux chimiothérapies antérieures, les petites molécules ciblées modernes bénéficient d'un aperçu des moteurs moléculaires de la croissance du cancer au niveau de la voie de signalisation cellulaire. Grâce à la connaissance des voies déréglementées dans les tumeurs hépatiques, les chercheurs ont conçu de petites molécules hautement ciblées pour moduler précisément les cibles protéiques liées à la maladie avec une toxicité systémique plus faible que les médicaments chimio.

Par exemple, le sorafénib de Bayer et le ramucirumab de Lilly qui bloquent l'angiogenèse favorisant les voies VEGF et PDGFR impliquées de façon critique dans la progression du cancer du foie. Leurs MoA ciblés confèrent plus d'efficacité et de tolérance que les normes de chimiothérapie précédentes, permettent de suivre rapidement l'approbation réglementaire et ouvrent la voie à l'utilisation en première ligne. Entre-temps, les anticorps qui entrent sur le marché sont confrontés à des complexités de fabrication et à des coûts élevés qui limitent l'adoption. Bien que les anticorps monoclonaux exploitent également les MoA ciblés, les contraintes de ressources des systèmes de santé stimulent la préférence pour des options de petites molécules moins coûteuses, le cas échéant.

À l'avenir, l'élargissement de la compréhension de la génétique tumorale continuera d'alimenter le développement de nouvelles petites molécules ciblées qui interfèrent sélectivement avec les vulnérabilités du cancer nouvellement découvertes. Leurs MoA ciblés, leur facilité de dosage oral et leurs coûts abordables positionnent les petites molécules pour déplacer les chimiothérapies et les anticorps plus tôt comme les principales classes de thérapie dans le paysage avancé de traitement du cancer du foie.

Informations supplémentaires sur Marché avancé du cancer du foie

Le cancer du foie avancé pose des défis importants en raison de sa nature agressive et de son diagnostic tardif. Lorsque la maladie atteint des stades avancés, elle a souvent métastasé d'autres organes, rendant le traitement plus difficile. Les options thérapeutiques comprennent l'immunothérapie, les thérapies ciblées et, dans certains cas, les soins palliatifs visant à améliorer la qualité de vie. Le paysage du traitement avancé du cancer du foie évolue rapidement avec le développement de médicaments comme Namodenoson et ADI-PEG20, qui offrent un nouvel espoir pour les patients. Namodenoson, un agoniste récepteur de l'adénosine, a montré des promesses en induisant l'apoptose des cellules tumorales et en réduisant l'inflammation. L'ADI-PEG20 agit en privant les cellules cancéreuses de l'arginine, un acide aminé clé nécessaire à la croissance tumorale. Malgré ces progrès, les coûts de traitement élevés et l'accessibilité limitée dans certaines régions demeurent des défis. Les thérapies combinées impliquant des inhibiteurs de contrôle immunitaire et des thérapies ciblées apparaissent comme la prochaine frontière dans le traitement du cancer du foie avancé, offrant une approche plus complète de la gestion de la maladie.

Aperçu concurrentiel de Marché avancé du cancer du foie

Les principaux acteurs du marché avancé du cancer du foie sont Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd., Exelixis, Eli Lily and Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb et Ono Pharmaceuticals.

Marché avancé du cancer du foie Leaders

- Can-Fite BioPharma

- Polaris Pharmaceutiques

- Oncologie de surface

- Groupe pharmaceutique Chia Tai Tianqing Co., Ltd.

- Exélix

Marché avancé du cancer du foie - Rivalité concurrentielle

Marché avancé du cancer du foie

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché avancé du cancer du foie

- En mai 2024, Can-Fite BioPharma a déclaré être Les résultats des essais de phase III pour Namodenoson démontrent l'efficacité du traitement du carcinome hépatocellulaire avancé.

- En avril 2024, Polaris Pharmaceuticals a annoncé l'achèvement des essais de phase III pour l'ADI-PEG20, montrant une amélioration significative des taux de survie des patients atteints de cancer du foie avancé.

Marché avancé du cancer du foie Segmentation

- Par essais cliniques

- Phase III

- Phase II

- Phase I

- Par voie d'administration

- Voie orale

- Voie intraveineuse

- Par type de molécules

- Petites molécules

- Monoclonale Anticorps

- Par mécanisme d ' action

- Agoniste récepteur d'adénosine

- Modulateur immunitaire

- Déprivation d'arginine

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché avancé du cancer du foie?

Le marché mondial du cancer du foie est évalué à 3,4 milliards de dollars en 2024 et devrait atteindre 9,8 milliards de dollars en 2031.

Quel sera le TCAC du marché avancé du cancer du foie?

Le TCAC du marché avancé du cancer du foie devrait être de 7,2 % entre 2024 et 2031.

Quels sont les principaux facteurs à l'origine de la croissance du marché du cancer du foie?

La prévalence croissante de maladies hépatiques comme l'hépatite et la cirrhose, qui entraîne une augmentation des cas de cancer du foie, est à l'origine de la demande de nouvelles thérapies et de progrès en immunothérapie. Les percées dans les inhibiteurs du point de contrôle immunitaire et d'autres immunothérapies ont considérablement amélioré les résultats du traitement dans le cancer du foie avancé sont le principal facteur de croissance du marché.

Quels sont les facteurs clés qui entravent la croissance du marché avancé du cancer du foie?

Le coût élevé des traitements tels que les immunothérapies coûteuses et les traitements ciblés peut limiter l'accessibilité, en particulier dans les pays en développement. Le diagnostic avancé du cancer du foie limite les options de traitement, ce qui entraîne des résultats médiocres pour les patients sont les principaux facteurs qui entravent la croissance du marché avancé du cancer du foie.

Quels sont les principaux essais cliniques sur le marché avancé du cancer du foie?

La phase III est le principal segment d'essais cliniques sur le marché avancé du cancer du foie.

Quels sont les principaux acteurs du marché avancé du cancer du foie?

Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd, Exelixis, Eli Lily and Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb, Ono Pharmaceuticals sont les principaux acteurs.