Marché diagnostique de l'amyloïdose AL ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

AL Amyloidosis Diagnostic Market est segmenté par type de traitement (Chémothérapie, Anticorps monoclonaux, Autres thérapies nouvelles), par voie d'ad....

Marché diagnostique de l'amyloïdose AL Taille

Taille du marché en USD Bn

TCAC6.8%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 6.8% |

| Concentration du marché | High |

| Principaux acteurs | Produits pharmaceutiques Janssen, Prothène, AstraZeneca (Caelum Biosciences), Bristol-Myers Squibb, Oncopeptides AB et parmi d'autres |

Merci de nous le faire savoir !

Marché diagnostique de l'amyloïdose AL Analyse

Le marché du diagnostic de l'amyloïdose AL est estimé à 1,068 milliard de dollars en 2024 et devrait atteindre 1,693 milliard de dollars en 2031, en croissance à un taux de croissance annuel composé (TCAC) de 6,8% de 2024 à 2031.

Le marché connaît une croissance positive en raison de la prévalence croissante de l'amyloïdose AL et de la sensibilisation accrue à la maladie. En outre, l'augmentation des dépenses de santé et l'augmentation de la population gériatrique propulsent également la croissance du marché.

Marché diagnostique de l'amyloïdose AL Tendances

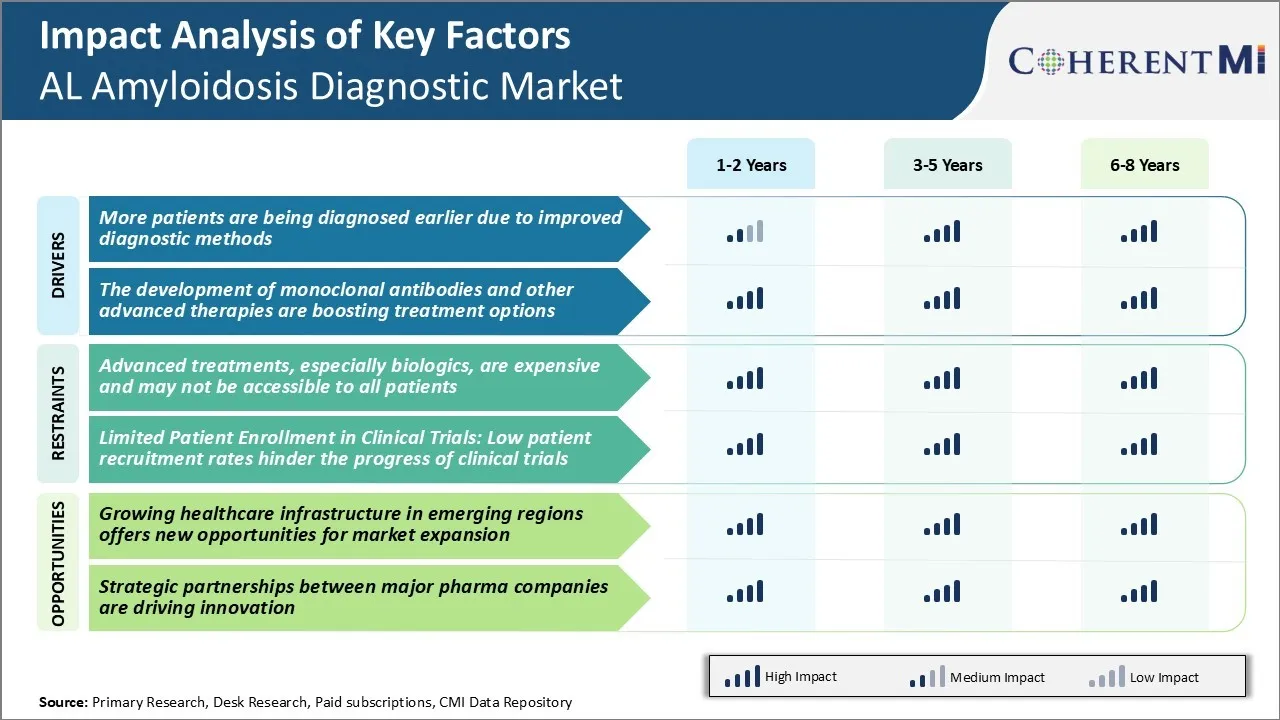

Pilote du marché - Diagnostic précoce accru de l'amyloïdose AL en raison de méthodes de diagnostic améliorées

Comme pour de nombreuses maladies, l'amyloïdose antérieure aux AL peut être détectée, les meilleures chances sont de réussir le traitement et d'améliorer les résultats des patients. Les tests sanguins avancés peuvent maintenant détecter et mesurer plus précisément les formes anormales d'immunoglobulines appelées chaînes lumineuses qui indiquent souvent la présence d'amyloïdose AL. Cela permet d'identifier l'amyloïdose avant que des dommages ne surviennent ou lorsque les symptômes commencent à se manifester.

De plus, les nouvelles techniques de balayage fournissent des renseignements inestimables pour établir un diagnostic précis. L'imagerie avancée permet maintenant de voir les dépôts d'amyloïdes dans le cœur ou d'autres organes internes avec plus de résolution et de clarté. Combiné à l'analyse de la biopsie au besoin, les médecins peuvent maintenant établir une corrélation entre les soupçons cliniques et les résultats diagnostiques positifs à un stade précoce. Il s'agit là d'un progrès crucial étant donné le diagnostic précoce, il est essentiel d'entreprendre rapidement un traitement contre l'amyloïdose AL.

De plus, une plus grande sensibilisation de la communauté médicale à la maladie a permis de mieux reconnaître ses présentations cliniques variées. Les médecins sont mieux formés pour considérer l'amyloïdose comme un diagnostic possible lorsque les patients signalent des symptômes non spécifiques qui étaient auparavant plus difficiles à relier à cette affection. Avec un indice de suspicion plus élevé, des tests appropriés peuvent être ordonnés pour exclure ou confirmer les dépôts d'amyloïdes.

Conducteur du marché - Les thérapies avancées élargissent les options de traitement

Ces dernières années, l'innovation biopharmaceutique a augmenté de façon significative l'arsenal médical de lutte contre l'amyloïdose AL. Lorsque les options étaient autrefois très limitées, les thérapies ciblées élargissent les possibilités de traitement et modifient la portée des options efficaces.

Parmi les domaines où des progrès importants ont été réalisés, mentionnons l'élaboration de plusieurs nouveaux traitements d'anticorps monoclonaux. Conçus spécifiquement pour interférer avec la production pathologique et l'accumulation de chaînes lumineuses anormales d'immunoglobulines, ces anticorps thérapeutiques offrent un avantage potentiel par rapport aux traitements traditionnels de chimiothérapie. Grâce à des mécanismes d'action sélectifs, ils peuvent étouffer le conducteur de la maladie en améliorant la tolérance par rapport aux agents cytotoxiques non spécifiques.

Il y a aussi des progrès significatifs dans l'optimisation des options actuelles. Par exemple, des combinaisons thérapeutiques plus intensives sont étudiées pour approfondir et allonger les réponses. Les chercheurs travaillent aussi sans relâche à identifier les biomarqueurs qui prédisent qui répondra le mieux à certaines thérapies, ce qui permet d'optimiser les soins individualisés. De tels efforts sont prometteurs pour améliorer les résultats en définissant les approches qui peuvent être efficaces pour différents patients en fonction des caractéristiques propres à la maladie.

Sans aucun doute, le travail fructueux des chercheurs a conduit à une période de sortie du traitement de l'amyloïdose AL. De nouveaux outils à la disposition des médecins aident davantage de patients à obtenir une rémission et une survie prolongée. Les résultats soulignent la promesse considérable de nouvelles modalités pour transformer le paysage et stimuler les options pour combattre cette maladie imprévisible.

Défi du marché - Les traitements avancés, en particulier les produits biologiques, sont coûteux et peuvent ne pas être accessibles à tous les patients

L'un des principaux défis à relever sur le marché du diagnostic de l'amyloïdose AL est l'accès à des traitements avancés, en particulier des produits biologiques, qui deviennent de plus en plus la norme de soins, mais demeurent extrêmement coûteux. Bien que les nouvelles thérapies qui ciblent les causes sous-jacentes de l'amyloïdose AL révolutionnent les résultats du traitement, les coûts associés à ces médicaments et régimes novateurs peuvent être prohibitifs pour de nombreux patients.

Dans de nombreux pays, les anticorps monoclonaux et d'autres agents biologiques commandent régulièrement des prix annuels à cinq chiffres. Même pour ceux qui ont une assurance, les co-paiements et les franchises peuvent augmenter les budgets. Le fardeau financier signifie que des tests diagnostiques avancés pour déterminer l'admissibilité au traitement et surveiller l'intervention pourraient également être hors de portée pour certains.

Ce défi présente des risques sur le marché, car le sous-traitement de la maladie peut conduire à des résultats pires et à des coûts de soins de santé plus élevés en aval. Il représente également un obstacle à la maximisation du bassin de patients qui pourrait bénéficier d'un diagnostic plus précoce et d'une gestion optimisée à l'aide des dernières thérapies.

Opportunité de marché - Développement des infrastructures de soins de santé dans les marchés émergents

L'augmentation des infrastructures de soins de santé dans les économies émergentes est l'une des principales possibilités de la croissance continue du marché du diagnostic de l'amyloïdose AL. Des régions comme l'Asie-Pacifique et l'Amérique latine connaissent des capacités de diagnostic et d'accès croissants aux soins du fait de l'urbanisation croissante, des réformes des soins de santé et des investissements dans les installations et les technologies médicales. Cette infrastructure de soins de santé en expansion ouvre de nouvelles populations de patients et de nouvelles régions pour l'expansion de la zone thérapeutique.

Au fur et à mesure que le diagnostic et le traitement deviennent plus disponibles localement, de plus en plus de cas d'amyloïdose AL qui auparavant n'avaient pas été diagnostiqués peuvent entrer dans le système de santé formel. La sensibilisation accrue aux maladies chez les médecins, conjuguée à la création de centres spécialisés de traitement de l'amyloïdose, pourrait entraîner une détection et une intervention plus précoces.

Les capacités médicales croissantes dans les pays émergents offrent ainsi aux entreprises un potentiel commercial important pour établir des partenariats, des essais et des processus de remboursement afin d'élargir l'accès aux tests diagnostiques et à la gestion de l'amyloïdose AL.

Préférences des prescripteurs de Marché diagnostique de l'amyloïdose AL

Le traitement de l'amyloïdose AL suit une approche progressive fondée sur la gravité de la maladie et l'implication des organes. Dans le cas d'une maladie au stade précoce avec un dysfonctionnement minimal des organes, les options de première ligne comprennent le mélphalan oral avec dexaméthasone (Alkeran/Dexaméthasone). Ceci est préférable pour son profil d'effets secondaires doux adapté aux patients fragiles.

Une maladie plus avancée progresse vers un traitement de seconde intention par des inhibiteurs du protéasome tels que le bortézomib (Velcade)± dexaméthasone. Ils visent à obtenir des réponses plus profondes tout en atténuant les risques de toxicité. Les prescripteurs favorisent le bortézomib pour sa capacité à accéder en toute sécurité aux organes à haut risque comme le cœur et les reins.

Chez les patients rechutés/refracteurs, Darzalex (daratumumab) s'intéresse de plus en plus à la réponse supérieure des organes par rapport aux thérapies standard. Son mécanisme d'anticorps monoclonaux offre un mode d'action alternatif pour lutter contre les maladies résiduelles.

Les patients transplantés/intolérants peuvent recevoir du mélphalan à forte dose et bénéficier d'un sauvetage cellulaire s'ils le jugent approprié. Les prescripteurs évaluent soigneusement la sélection des patients en fonction des risques potentiels de mortalité élevés.

Parmi les autres influences, mentionnons la maniabilité des effets secondaires d'un médicament, la facilité de dosage et la tolérance globale adaptée aux niveaux de fragilité et de comorbidité individuels. L'expérience du prescripteur avec des régimes spécifiques joue également un rôle important.

Analyse des options de traitement de Marché diagnostique de l'amyloïdose AL

Le traitement de l'amyloïdose AL dépend du stade et de la gravité de la maladie. Les patients sont généralement classés en 3 catégories - stade précoce, intermédiaire et avancé.

Dans le cas d'une maladie au stade précoce avec une atteinte légère des organes et aucun symptôme majeur, le traitement initial implique des médicaments tels que le melphalan et la dexaméthasone en association. Ces médicaments de chimiothérapie orale aident à supprimer la surproduction de cellules plasmatiques et le dépôt de fibrilles amyloïdes.

Le stade intermédiaire avec un dysfonctionnement modéré des organes est traité par la mélphalan-dexaméthasone ainsi que par des inhibiteurs du protéasome comme le bortézomib ou le carfilzomib. Les inhibiteurs du protéasome aident à dégrader plus efficacement les sous-unités protéiques amyloïdes mal repliées. Le Bortézomib administré par voie intraveineuse en association avec la mélphalan-dexaméthasone orale est préférable en raison du profil favorable des effets secondaires et des taux de réponse supérieurs à 50%.

L'amyloïdose AL de stade avancé avec des lésions graves des organes nécessite une greffe de cellules souches. La norme de soins comprend la chimiothérapie orale suivie d'une greffe de mélphalan et de cellules souches autologues à forte dose. Cette approche agressive vise à éradiquer complètement le clone de cellules plasmatiques anormales qui dépose des fibrilles amyloïdes par conditionnement à haute intensité avec du mélphalan. La consolidation post-transplantée avec le bortézomib ou le daratumumab aide à maintenir la rémission.

En résumé, la sélection du traitement dépend du fardeau amyloïde et du dysfonctionnement des organes. Une approche par étapes adaptée au risque, qui établit un équilibre entre l'efficacité et l'innocuité, donne les meilleurs résultats à long terme pour les patients à toutes les étapes de cette maladie difficile.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché diagnostique de l'amyloïdose AL

Innovation des produits: Le développement de kits de diagnostic avancés a été une stratégie de base pour les leaders du marché. En 2018, Siemens a lancé un test d'amyloïde A sérique à base d'ELISA, appelé N Latex SAA, qui peut aider le diagnostic précoce d'AL avec une sensibilité et une spécificité élevées. Il fournit des résultats quantitatifs pour surveiller la réponse au traitement.

Expansion géographique: Les grandes entreprises se sont concentrées sur l'expansion de leur empreinte géographique dans les zones à forte croissance. En 2020, Pfizer a acquis Global Blood Therapeutics, principalement pour son médicament d'amyloïdose Inclusig. Cela a aidé Pfizer à entrer dans de nouveaux marchés émergents en Asie et en Amérique latine où la prévalence de l'amyloïdose AL augmente régulièrement. L'acquisition a renforcé les offres mondiales de diagnostic et de traitement de Pfizer.

Collaborations stratégiques: La formation de partenariats avec les hôpitaux, les cliniques et les organismes de recherche a profité aux acteurs du marché. En 2019, l'IMMY a entrepris une collaboration avec le Boston Medical Center pour élaborer un nouveau test de diagnostic sans biopsie à l'aide d'analyse protéomique d'échantillons sanguins.

Commercialisation agressive: Les entreprises investissent fortement dans la sensibilisation aux symptômes de l'amyloïdose AL et aux tests diagnostiques disponibles. Par exemple, Alnylam Pharmaceuticals consacre plus de 30 % de ses revenus à la commercialisation pour créer une demande pour son médicament silencieux Onpattro. Ses initiatives telles que la campagne « Lumière la lumière » et les partenariats avec les groupes de défense des maladies ont augmenté l'utilisation des tests et les revenus pour les laboratoires de diagnostic.

Analyse segmentaire de Marché diagnostique de l'amyloïdose AL

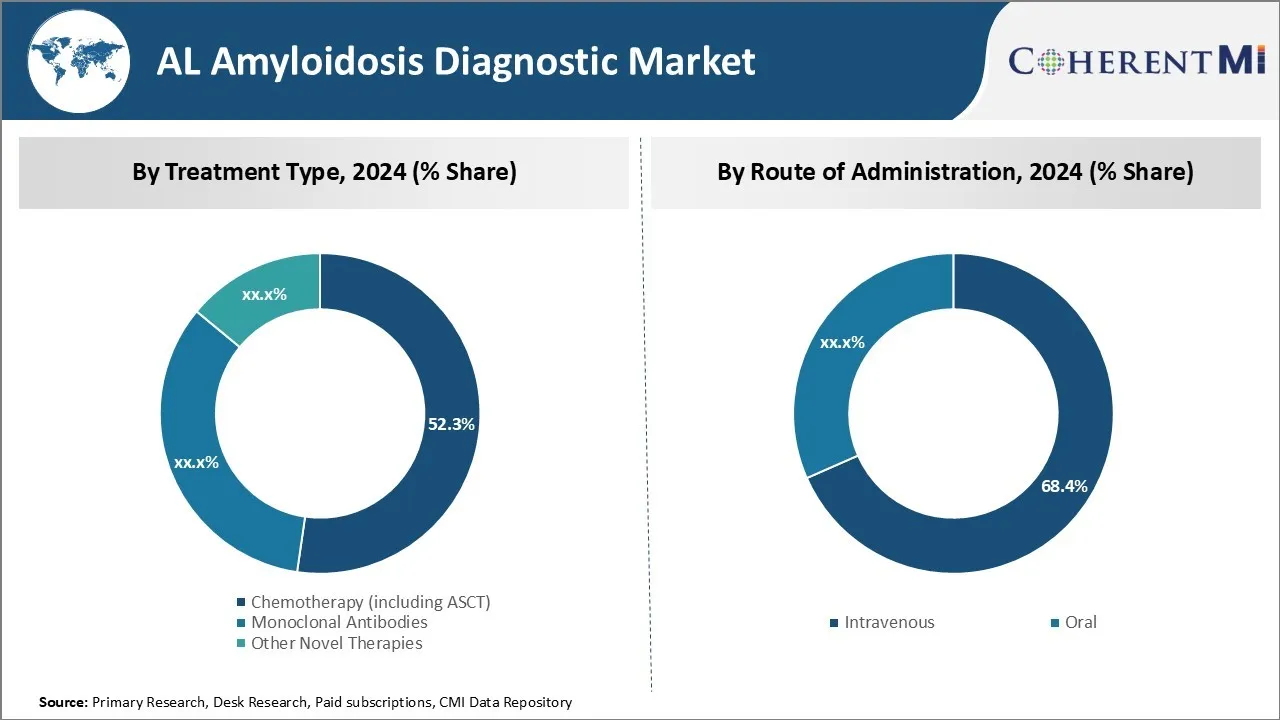

Insights, Par type de traitement : l'efficacité de la chimiothérapie stimule la domination du marché

La chimiothérapie vise directement à tuer les cellules cancéreuses par l'utilisation de médicaments cytotoxiques. Son avantage est qu'il traite la cause sous-jacente de l'amyloïdose AL en ciblant les clones de cellules plasmatiques produisant des chaînes lumineuses amyloïdogènes. Contrairement aux nouvelles thérapies qui progressent encore au cours des essais cliniques, la chimiothérapie, y compris la transplantation de cellules souches, possède une base solide de données probantes provenant d'une utilisation clinique étendue antérieure démontrant des taux de réponse significative des organes et des périodes de survie prolongées.

Plus précisément, le mélphalan à forte dose suivi de l'ASCT est devenu le traitement standard de première ligne capable d'obtenir une réponse hématologique complète chez 50-60% des patients. Cette thérapie intensive vise à éradiquer l'ensemble du pool de cellules plasmatiques produisant des protéines amyloïdes, offrant la plus grande probabilité d'amélioration ou de stabilisation des organes.

Bien que les toxicités peuvent être graves nécessitant des mois de rétablissement, les résultats à long terme justifient son rôle de traitement d'induction de la pierre angulaire avant les thérapies de consolidation/entretien moins intensives. D'autres régimes approuvés comprenant des inhibiteurs du protéasome tels que le bortézomib ou des médicaments immunomodulateurs dans le cadre du traitement initial offrent des solutions de rechange pour ceux qui ne sont pas admissibles à l'ASCT, avec des taux de réponse des organes comparables.

En résumé, la capacité de la chimiothérapie à cibler directement le processus pathogène qui conduit à l'amyloïdose AL au moyen de protocoles de traitement bien établis lui confère la plus grande part de marché.

Points de vue, par voie d'administration: facilité d'administration mène par voie intraveineuse

En ce qui concerne la voie d'administration, la voie intraveineuse contribue le plus en raison de sa facilité d'administration par rapport aux thérapies buccales. Pour les affections invasives et mortelles comme l'amyloïdose AL où un effet thérapeutique rapide est souhaitable, l'administration intraveineuse permet aux médicaments d'entrer immédiatement dans la circulation sanguine en atteignant des concentrations systémiques élevées et prévisibles. Cela garantit une exposition maximale des cellules plasmatiques malignes aux composés cytotoxiques.

La plupart des agents de chimiothérapie et des anticorps monoclonaux utilisés dans le traitement de l'amyloïdose AL sont également administrés par voie intraveineuse. Leur formulation parentérale contourne l'absorption imprévisible des médicaments buccaux du tractus gastro-intestinal, réduisant le risque de concentrations de médicaments sous-thérapeutiques par des facteurs comme la vidange gastrique retardée, le métabolisme par les enzymes hépatiques ou les interactions avec les aliments/médicaments. La chimiothérapie intraveineuse peut également être soigneusement titrée et surveillée en milieu hospitalier, importante pour les régimes utilisant la mobilisation des cellules souches et la transplantation qui nécessitent des soins intensifs.

Bien que les thérapies buccodentaires offrent une commodité, il reste des défis à relever pour assurer l'absorption constante et l'adhésion aux médicaments au fil du temps, ce qui peut se traduire par une diminution de l'efficacité des maladies chroniques comme l'amyloïdose. Par conséquent, le traitement par voie intraveineuse bénéficie d'une plus grande préférence parmi les fournisseurs de traitement par induction intensive initiale, où les résultats dépendent grandement de l'atteinte de cibles pharmacocinétiques définies par voie parentérale contrôlée. Cela stimule sa domination sur le marché du diagnostic de l'amyloïdose AL.

Perspectives, par phase clinique: les premiers tests cliniques ont besoin de propulseurs phase I

En ce qui concerne la phase clinique, la phase I représente la part de marché la plus élevée en raison de la nécessité d'effectuer des tests approfondis de sécurité et de détermination de la dose de nouveaux agents dans les premiers essais chez l'homme. Le traitement par l'amyloïdose AL accuse un retard par rapport aux autres tumeurs hématologiques dans les options de traitement, ce qui nécessite le développement agressif de nouvelles stratégies thérapeutiques ciblant les dépôts de fibriles amyloïdes ou leur production. Cependant, ces médicaments appartiennent souvent à de nouvelles classes moléculaires portant des responsabilités de toxicité inconnues lorsqu'ils sont administrés à des humains.

Par conséquent, la phase Les essais cliniques I occupent une place importante sur le marché du diagnostic, car ils représentent la première étape critique de l'évaluation de la dose maximale tolérée des nouveaux composés, des toxicités limitant la dose, du profil d'innocuité et des signaux d'efficacité préliminaires dans une petite cohorte de patients. Leur objectif est de traduire rapidement les résultats précliniques en données humaines initiales afin d'en informer Phase II expansion en sous-groupes de patients définis. Dans le cadre d'études d'échelle de dose impliquant généralement quelques doses et moins de 30 à 100 participants, les essais de phase I acquièrent une compréhension de l'équilibre risque-bénéfice d'un nouveau traitement pour aller plus loin dans des essais d'efficacité plus importants.

Informations supplémentaires sur Marché diagnostique de l'amyloïdose AL

- AL L'amyloïdose demeure une maladie rare et complexe, avec environ 4 000 nouveaux cas diagnostiqués chaque année aux États-Unis. La maladie affecte principalement le cœur, les reins et le foie, nécessitant des traitements spécialisés et des stratégies de gestion.

Aperçu concurrentiel de Marché diagnostique de l'amyloïdose AL

Janssen Pharmaceuticals, Prothena, AstraZeneca (Caelum Biosciences), Bristol-Myers Squibb, Oncopeptides AB, Merck, Acrotech Biopharma et Astellas Pharma GmbH sont les principaux acteurs du marché du diagnostic de l'amyloïdose AL.

Marché diagnostique de l'amyloïdose AL Leaders

- Produits pharmaceutiques Janssen

- Prothène

- AstraZeneca (Caelum Biosciences)

- Bristol-Myers Squibb

- Oncopeptides AB

Marché diagnostique de l'amyloïdose AL - Rivalité concurrentielle

Marché diagnostique de l'amyloïdose AL

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché diagnostique de l'amyloïdose AL

- En août 2020, Caelum Biosciences a lancé un essai clinique de phase III pour CAEL-101, un traitement anticorps, afin d'évaluer son efficacité dans l'amélioration de la survie globale chez les patients atteints d'amyloïdose à chaîne légère. Cette étude visait à évaluer l'innocuité et l'efficacité de CAEL-101 en association avec un traitement standard pour les patients nouvellement diagnostiqués. L'objectif était de répondre aux besoins graves non satisfaits dans cette population de patients, en mettant particulièrement l'accent sur l'amélioration des résultats cardiaques, qui sont un aspect critique de la maladie.

- En janvier 2021, Janssen Pharmaceuticals a reçu l'approbation accélérée de la FDA pour Daratumumab en tant que traitement de première intention contre l'amyloïdose des AL, en se fondant sur les résultats de l'étude de phase III de l'ANDROMEDA, démontrant des avantages significatifs pour la survie. Plus précisément, l'étude a montré un taux de réponse de 42,1 % dans le groupe Darzalex Faspro, comparativement à 13,5 % dans le groupe témoin, avec un rapport de cotes de 4,8, ce qui indique un bénéfice clinique important.

Marché diagnostique de l'amyloïdose AL Segmentation

- Par type de traitement

- Chimiothérapie (y compris ASCT)

- Monoclonale Anticorps

- Autres thérapies nouvelles

- Par voie d'administration

- Voie intraveineuse

- Voie orale

- Par phase clinique

- Phase I

- Phase II

- Phase III

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché du diagnostic d'amyloïdose AL?

Le marché du diagnostic de l'amyloïdose AL est évalué à 1,068 milliard de dollars en 2024 et devrait atteindre 1,693 milliard de dollars en 2031.

Quels sont les facteurs clés qui entravent la croissance du marché du diagnostic d'amyloïdose AL?

Les traitements avancés, en particulier les produits biologiques, sont coûteux et peuvent ne pas être accessibles à tous les patients. De plus, de faibles taux de recrutement des patients entravent le progrès des essais cliniques. Ce sont les principaux facteurs qui entravent la croissance du marché du diagnostic d'amyloïdose AL.

Quels sont les principaux facteurs qui déterminent la croissance du marché de l'amyloïdose AL?

Plus de patients sont diagnostiqués plus tôt en raison de méthodes de diagnostic améliorées disponibles aujourd'hui. En outre, le développement d'anticorps monoclonaux et d'autres thérapies avancées stimulent les options de traitement sur le marché du diagnostic de l'amyloïdose AL.

Quel est le type de traitement principal sur le marché du diagnostic d'amyloïdose AL?

Le segment principal du type de traitement est la chimiothérapie (y compris l'ASCT).

Quels sont les principaux acteurs du marché du diagnostic d'amyloïdose AL?

Janssen Pharmaceuticals, Prothena, AstraZeneca (Caelum Biosciences), Bristol-Myers Squibb, Oncopeptides AB, Merck, Acrotech Biopharma et Astellas Pharma GmbH sont les principaux acteurs.

Quel sera le TCAC du marché du diagnostic de l'amyloïdose AL?

Le TCAC du marché du diagnostic de l'amyloïdose AL devrait être de 6,8 % par rapport à 2024-2031.