Astrocytome Marché des médicaments ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des médicaments astrocytomes est segmenté par type (Glioblastome Multiforme, Diffuse Astrocytome, Astrocytome Anaplasique, Astrocytome Piloc....

Astrocytome Marché des médicaments Taille

Taille du marché en USD Bn

TCAC8.2%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 8.2% |

| Concentration du marché | Medium |

| Principaux acteurs | F. Hoffmann-La Roche Ltd., Novartis AG, Pfizer Inc., Bristol Myers Squibb, AbbVie Inc. et parmi d'autres |

Merci de nous le faire savoir !

Astrocytome Marché des médicaments Analyse

Le marché des médicaments à astrocytome est estimé à 1,62 milliard de dollars en 2024 et devrait atteindre 2,82 milliards de dollars en 2031, croissance à un taux de croissance annuel composé (CAGR) de 8,2% entre 2024 et 2031. L'augmentation de la prévalence du cancer du cerveau dans le monde et l'augmentation des dépenses de soins de santé ont une incidence positive sur la croissance de ce marché. Toutefois, des facteurs tels que le coût élevé des médicaments et les options de traitement limitées demeurent des défis majeurs pour le marché.

Astrocytome Marché des médicaments Tendances

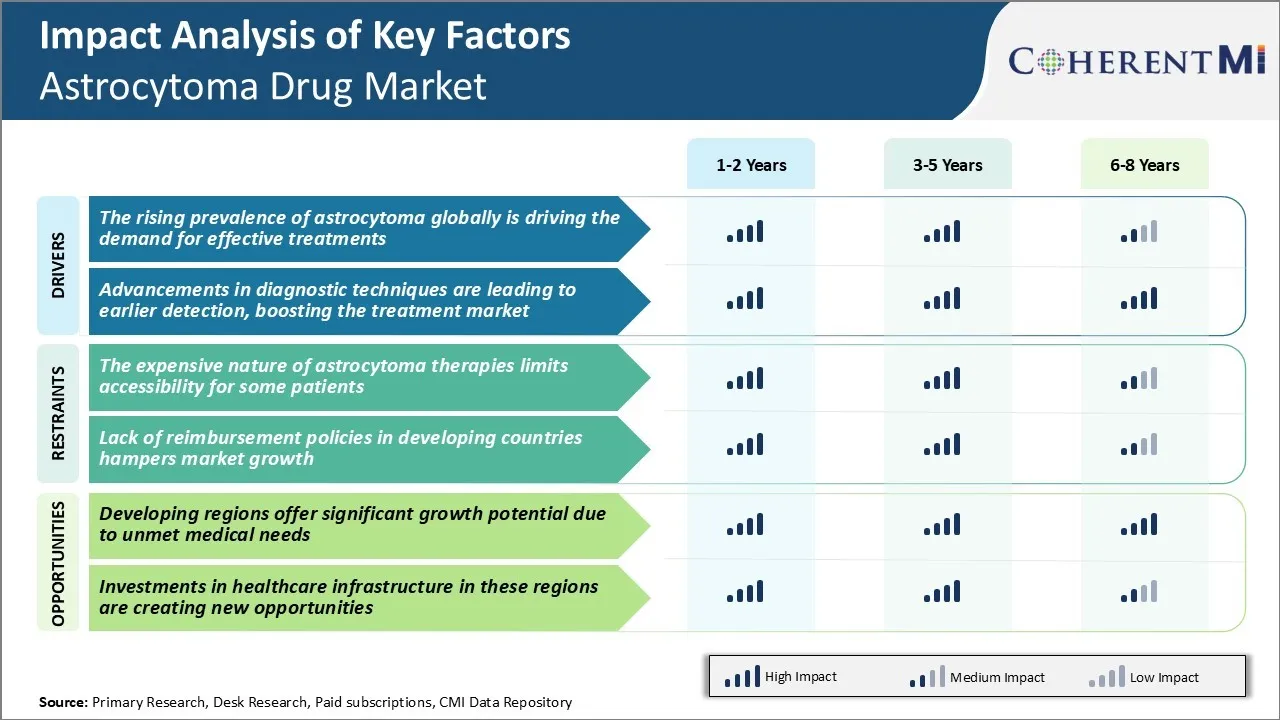

Conducteur du marché - La prévalence croissante de l'astrocytome à l'échelle mondiale stimule la demande de traitements efficaces

Selon les estimations de divers établissements de recherche sur le cancer, plus de 25 000 nouveaux cas d'astrocytome sont diagnostiqués chaque année dans le monde. Alors que le nombre de patients continue d'augmenter sans relâche, les entreprises pharmaceutiques et les chercheurs cliniques subissent d'énormes pressions pour développer des options de traitement plus ciblées et plus efficaces.

Toutefois, les avantages de ces approches pour la survie ont été limités, les taux de survie relatifs sur cinq ans demeurant inférieurs à 30 %, même pour les formes les plus traitables et localisées de la maladie. Ce sombre pronostic a conduit à une demande immense de nouveaux médicaments qui peuvent améliorer significativement les résultats cliniques en attaquant plus sélectivement les cellules cancéreuses tout en évitant des tissus sains de dommages collatéraux.

Plusieurs entreprises de biotechnologie et de grands acteurs pharmaceutiques ont intensifié leurs efforts de recherche axés sur l'identification des candidats aux médicaments qui arrêtent la croissance du cancer par des voies moléculaires spécifiques impliquées dans la formation et la progression d'astrocytomes. L'immuno-oncologie est une zone d'exploration particulièrement active visant à mobiliser les défenses naturelles du corps contre la tumeur.

Alors que le pipeline de développement mûrit et que des thérapies plus personnalisées ciblant des altérations génomiques uniques entrent dans les essais en fin de cycle, le patient préconise des options thérapeutiques significatives qui peuvent aider à gérer ce cancer mortel du cerveau comme une condition chronique plutôt qu'un diagnostic en fin de cycle.

Pilote du marché - Les progrès des techniques diagnostiques mènent à une détection plus précoce

Des modalités diagnostiques avancées comme l'IRM à haute résolution, des procédures de biopsie sophistiquées et un profil moléculaire permettent aux cliniciens de déterminer non seulement l'emplacement et la taille des lésions dans le cerveau, mais aussi d'identifier des mutations génétiques subtiles qui conduisent à des cas de cancer individuels. Ces diagnostics précis jouent un rôle clé dans le choix du traitement et la prédiction du pronostic du patient.

On croit généralement que la détection plus précoce par une surveillance améliorée se traduit directement par de meilleurs résultats, car elle permet une intervention à un stade antérieur et plus traitable de la maladie. Il a été démontré que les patients atteints d'astrocytome diagnostiqués avant l'apparition de symptômes, généralement par des analyses cérébrales régulières, réagissent beaucoup mieux aux traitements initiaux que ceux qui présentent des symptômes sévères. Par conséquent, l'accent est de plus en plus mis sur des lignes directrices normalisées d'imagerie cérébrale adaptées à l'évaluation du risque de cancer en fonction de l'âge, de la génétique et d'autres facteurs.

Les fabricants de produits pharmaceutiques et les innovateurs d'instruments médicaux reconnaissent cette occasion de toucher des patients plus adressables. Un financement considérable de la recherche est alloué à la mise au point d'outils diagnostiques de nouvelle génération avec des capacités telles que la sensibilité accrue, l'automatisation et l'analyse d'images par intelligence artificielle pour le dépistage et la surveillance ultra-rapide.

De tels sauts de diagnostic qui facilitent la détection précoce et précise du cancer sont certains d'alimenter les marchés de nouveaux médicaments ciblés et de traitements combinés adaptés aux caractéristiques personnalisées de la maladie.

Défi du marché - La nature coûteuse des thérapies d'astrocytome limite l'accessibilité pour certains patients

La nature coûteuse des thérapies astrocytomes pose un défi important à la croissance du marché. Les pharmacothérapies ciblées pour l'astrocytome ont souvent un prix élevé, parfois supérieur à six chiffres pour un traitement complet. Cette dépense rend ces thérapies inabordables ou inaccessibles pour de nombreux patients, en particulier ceux des régions les plus pauvres ou sans assurance maladie adéquate.

Des coûts élevés peuvent empêcher les patients d'initier ou de compléter les protocoles de traitement recommandés. Ils peuvent opter pour des options moins coûteuses mais moins efficaces ou retarder complètement le traitement. Cela a une incidence sur les résultats cliniques et réduit la population de patients adressables pour les entreprises pharmaceutiques. Les assureurs et les gouvernements subventionnant les soins de santé sont également confrontés à des pressions budgétaires, ce qui limite le montant qu'ils sont prêts à rembourser pour de nouvelles thérapies.

Les fabricants de médicaments doivent établir un équilibre entre l'efficacité clinique et l'accessibilité pour accéder au marché et s'assurer que les patients peuvent compléter les thérapies. Toutefois, les investissements élevés en R-D dans l'oncologie de précision exigent un recouvrement des coûts, ce qui crée des tensions. Relever ce défi sera important pour optimiser l'utilisation du monde réel de nouvelles thérapies astrocytomes.

Opportunités de marché - Possibilités de croissance Thrive dans les régions en développement

Les régions en développement offrent un potentiel de croissance important pour le marché des astrocytomes en raison de besoins médicaux non satisfaits. Actuellement, la majorité des diagnostics et des décès d'astrocytomes surviennent dans les pays en développement qui ont un accès limité à des thérapies anticancéreuses de pointe. Les populations de pays comme l'Inde, le Brésil, le Mexique et l'Afrique devraient croître rapidement dans les décennies à venir.

À mesure que les capacités diagnostiques et les normes de soins s'améliorent dans ces régions, davantage de patients atteints d'astrocytome seront identifiés et traités. Dans le même temps, le pouvoir d'achat augmente avec le développement économique, ce qui améliore l'accessibilité des nouveaux médicaments. Les entreprises pharmaceutiques peuvent bénéficier de la participation de ces marchés émergents et de la démonstration de stratégies de tarification favorables.

Un partenariat avec les fournisseurs de soins de santé locaux et les gouvernements sera crucial pour établir des politiques de remboursement stables. Grâce à des initiatives proactives, les régions en développement pourraient devenir une source importante d'augmentation de la portée et des revenus des patients pour les entreprises qui participent au paysage des médicaments à astrocytome.

Préférences des prescripteurs de Astrocytome Marché des médicaments

Pour le stade précoce ou les astrocytomes de bas grade, la première ligne de traitement implique généralement la résection chirurgicale pour enlever autant de la tumeur que possible. Il se peut que des thérapies supplémentaires ne soient pas nécessaires à ce stade.

Pour les formes de grade supérieur ou les astrocytomes de stade avancé, une approche de traitement à plusieurs volets est habituellement prescrite. Les traitements de première ligne après la chirurgie comprennent souvent la radiothérapie et la chimiothérapie. Les médicaments chimio couramment prescrits comprennent Temodar (témozolomide) qui est préféré en raison de son administration orale et de son profil d'effet secondaire léger par rapport à d'autres alternatives comme Avastin (bevacizumab).

Si la maladie progresse sur les traitements de première ligne, les prescripteurs recommandent généralement des traitements de deuxième ligne. Pour les astrocytomes récurrents, les prescripteurs prescrivent généralement la lomustine (CCNU) qui a démontré son efficacité même pour les tumeurs résistantes à d'autres agents alkylants. Les médicaments expérimentaux comme les wafers Gliadel (carmustine) implantés pendant la chirurgie gagnent également en acceptation pour les tumeurs récurrentes en raison des résultats positifs observés dans les essais cliniques.

Parmi les autres facteurs influant sur les préférences des prescripteurs, mentionnons la couverture du remboursement, le coût du traitement et les services de soutien offerts aux patients suivant différentes thérapies. Les considérations relatives à la qualité de vie jouent également un rôle clé dans la détermination des traitements de deuxième ou troisième ligne une fois que les options initiales sont épuisées.

Analyse des options de traitement de Astrocytome Marché des médicaments

L'astrocytome peut être classé sur une échelle de I-IV en fonction de l'aspect anormal des cellules sous un microscope et de leur vitesse de croissance. Classe Les tumeurs sont généralement curables avec la chirurgie seule. Les tumeurs de grade II peuvent nécessiter une radiothérapie ou une chimiothérapie après une intervention chirurgicale pour prévenir les récidives.

Pour les astrocytomes de grade III, également connus sous le nom d'astrocytomes anaplasiques, le traitement standard de première ligne est la résection chirurgicale suivie d'une radiothérapie et d'une chimiothérapie concomitantes avec le témozolomide (Témodar), un agent alkylant oral. Le témozolomide agit par l'ADN alkylant et est bien toléré avec des effets secondaires minimes. La chimioradiation simultanée améliore la survie par rapport au rayonnement seul.

Les astrocytomes de grade IV sont des glioblastomes, qui sont les plus agressifs. La norme actuelle de soins est la résection chirurgicale maximale suivie d'une radiothérapie avec témozolomide concurrent et adjuvant. Bevacizumab (Avastin), un anticorps monoclonal qui inhibe le VEGF, a montré une amélioration de la survie sans progression lorsqu'il est ajouté au traitement récurrent du glioblastome et est une option privilégiée. Les essais cliniques explorent l'immunothérapie en utilisant des inhibiteurs de contrôle comme le nivolumab (Opdivo) et le pembrolizumab (Keytruda) pour les maladies récurrentes.

La sélection du traitement dépend du grade et de l'emplacement de la tumeur, de l'âge de la personne, de la santé globale et des préférences. Bien que la chirurgie et les radiations demeurent des éléments essentiels, les progrès de la chimiothérapie, des anti-angiogéniques et de l'immunothérapie donnent l'espoir d'améliorer les résultats, même dans les classes supérieures de cette maladie dévastatrice.

Stratégies gagnantes clés adoptées par les principaux acteurs de Astrocytome Marché des médicaments

Mettre l'accent sur le développement de thérapies ciblées: L'une des principales stratégies adoptées par des acteurs de premier plan comme Roche, Pfizer et Novartis a été de concentrer les efforts de R-D sur le développement de thérapies ciblées qui peuvent précisément attaquer les altérations moléculaires qui stimulent la croissance des astrocytomes.

Acquisitions et partenariatsLes entreprises ont complété la R-D interne par des acquisitions stratégiques et des partenariats afin d'avoir accès à de nouveaux médicaments et à des actifs de pipeline. Par exemple, en 2017, Pfizer a acquis Hemispherx Biopharma pour obtenir des droits sur Ampligen - une immunothérapie expérimentale dans les essais de phase 2 pour le glioblastome récurrent. De telles transactions élargissent les portefeuilles de produits sans grands investissements en R-D.

Mettre l'accent sur les sous-types rares: Bien que le glioblastome demeure l'astrocytome le plus courant et le plus agressif, des entreprises comme Novartis ont réussi à cibler des sous-groupes moléculaires spécifiques. Par exemple, l'inhibiteur de Novartis MEK Tafinlar + Mekinist a obtenu le statut de médicament orphelin et l'approbation de la FDA en 2016 pour les gliomes mutants BRAF V600E de faible qualité basés sur des bénéfices significatifs de survie sans progression observés dans les essais cliniques.

Évaluer les médicaments en milieu adjuvant/néoadjuvant: Alors que la plupart des médicaments à ce jour ne traitent que les maladies récurrentes/réfractaires, Roche et Pfizer évaluent Avastin et d'autres médicaments comme des thérapies adjuvantes après la chirurgie et les radiations, en espérant qu'une intervention antérieure pourrait améliorer les résultats à long terme.

Analyse segmentaire de Astrocytome Marché des médicaments

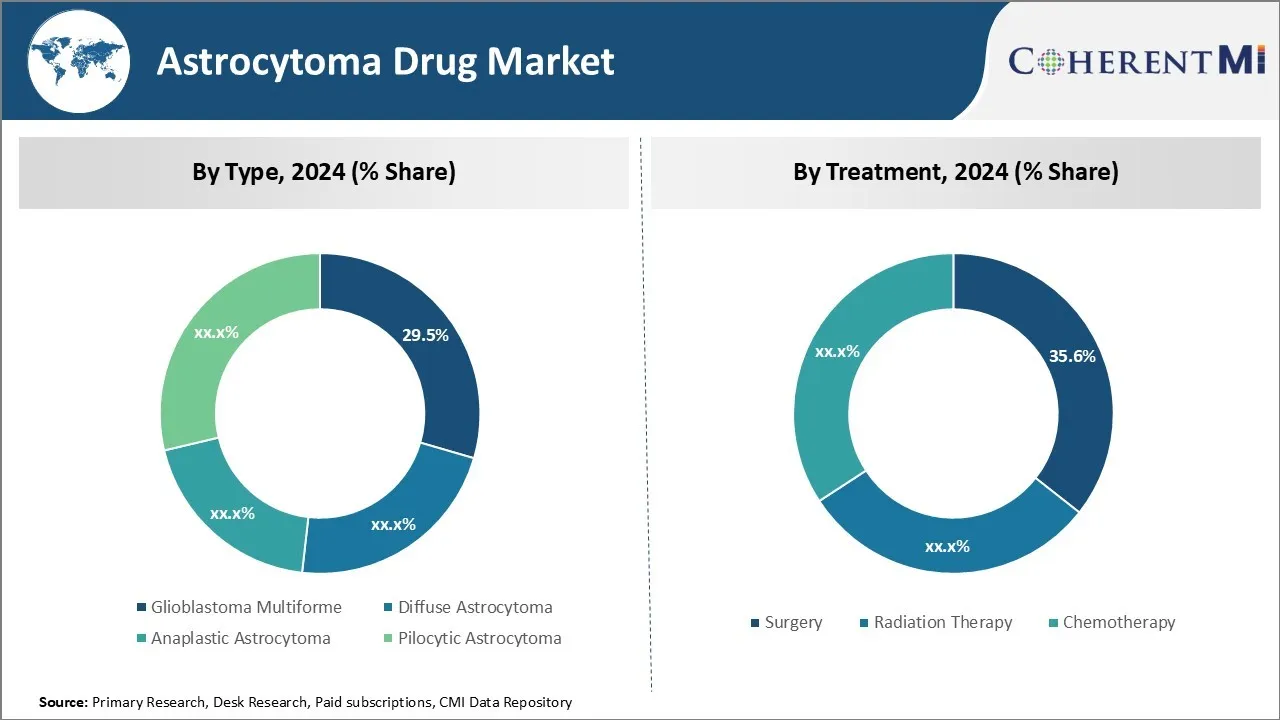

Insights, Par type: comportement agressif conduit Glioblastoma Partage multiforme

En termes de type, le glioblastome multiforme contribue à la part la plus élevée du marché propriétaire de son comportement très agressif. Glioblastome Multiforme est le type le plus commun et le plus malin de tumeur cérébrale primaire chez les adultes. En raison de son taux de croissance rapide et de son infiltration dans les tissus cérébraux environnants, Glioblastome Multiforme se propage rapidement s'il n'est pas traité.

Cette progression incessante cause de graves dommages au cerveau et entraîne une détérioration rapide de la santé. Par conséquent, les patients ont besoin d'une intervention médicale immédiate pour arrêter la progression tumorale. La nature aiguë de la maladie et l'absence d'options de traitement efficaces sont à l'origine d'une forte demande de médicaments innovants spécifiquement destinés au Glioblastome Multiforme.

Insights, By Treatment: La nécessité d'améliorer la chirurgie Vare à vie Partager

En termes de traitement, la chirurgie contribue à la plus forte part du marché en raison de la nécessité de soins à vie. Alors que la radiothérapie et la chimiothérapie offrent des alternatives pour les cas non-opérables, la chirurgie reste la première ligne de traitement pour les tumeurs astrocytomes accessibles.

Même après la résection tumorale, les patients ont besoin d'une surveillance fréquente et de traitements supplémentaires pour prévenir la récidive. Cela crée le besoin de soins de longue durée établis centrés sur l'infrastructure hospitalière. De plus, la chirurgie fournit des échantillons de tissus critiques pour le diagnostic de tumeur et la planification de traitement personnalisé.

Les besoins de soutien indéfinis ainsi que l'importance de la résection chirurgicale contribuent à la part de premier plan des hôpitaux dans le domaine du traitement des astrocytomes.

Insights, par utilisateur final : les hôpitaux dirigent les activités multidisciplinaires Soins

En ce qui concerne l'utilisateur final, les hôpitaux représentent la part la plus élevée du marché en raison de leur capacité à fournir des soins multidisciplinaires. Le traitement de l'astrocytome implique souvent une combinaison de services spécialisés, notamment la neurochirurgie, l'oncologie radiologique, la chimiothérapie et la surveillance à long terme. Ce soin complexe exige une approche multidisciplinaire coordonnée entre les ministères.

Bien que les cliniques et les centres chirurgicaux offrent d'importantes solutions de rechange, les hôpitaux sont dotés d'un accès à plein temps aux neurologues, aux chirurgiens, aux oncologues et à d'autres employés de soutien. Leur modèle de soins intégré répondant aux besoins chirurgicaux et médicaux des patients atteints d'astrocytome améliore l'adhésion et les résultats.

La disponibilité centralisée de ressources multimodales entraîne un volume de patients plus élevé dans les hôpitaux que dans les autres utilisateurs finaux.

Informations supplémentaires sur Astrocytome Marché des médicaments

- Les astrocytomes représentent environ 25% de tous les gliomes diagnostiqués dans le monde.

- L'introduction d'associations thérapeutiques a amélioré de 15 % le taux de survie sur 5 ans des patients atteints d'astrocytome de faible grade.

- L'Europe représente une part importante du marché des astrocytomes en raison des systèmes de santé avancés et des taux d'incidence élevés.

- L'approbation de Témozolomide par la FDA a révolutionné les soins standard pour les patients atteints d'astrocytome, offrant une option de chimiothérapie plus efficace.

- L'augmentation du financement d'organismes comme la National Brain Tumor Society a accéléré la recherche, menant au développement de nouvelles thérapies.

Aperçu concurrentiel de Astrocytome Marché des médicaments

Les principaux acteurs du marché des médicaments Astrocytoma sont F. Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc., Bristol Myers Squibb, AbbVie Inc., Eli Lilly and Company, Merck & Co., Inc. et Bayer AG.

Astrocytome Marché des médicaments Leaders

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Pfizer Inc.

- Bristol Myers Squibb

- AbbVie Inc.

Astrocytome Marché des médicaments - Rivalité concurrentielle

Astrocytome Marché des médicaments

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Astrocytome Marché des médicaments

- En juillet 2023, Novartis AG a annoncé des résultats positifs Essai de phase III d'un nouveau traitement ciblé pour l'astrocytome, montrant une amélioration des taux de survie sans progression. Ce développement pourrait améliorer considérablement les protocoles de traitement et les résultats pour les patients. La société a également signalé des résultats positifs dans d'autres thérapies ciblées, comme Pluvicto pour le cancer de la prostate et Kisqali pour le cancer du sein, montrant une amélioration des taux de survie sans progression.

- En mai 2023, Pfizer Inc. a conclu une collaboration avec une entreprise de biotechnologie de premier plan pour développer des immunothérapies innovatrices pour l'astrocytome. Le partenariat vise à accélérer le développement de traitements qui exploitent le système immunitaire de l'organisme pour lutter contre le cancer.

- En mars 2023, F. Hoffmann-La Roche Ltd a reçu l'approbation de la FDA pour un agent d'imagerie avancé qui aide à la localisation précise des tumeurs de l'astrocytome, potentiellement améliorer les résultats chirurgicaux. Roche a également obtenu des approbations de la FDA liées à l'oncologie, par exemple pour les traitements dans le cancer du poumon non à petites cellules et le lymphome à grandes cellules B diffuse.

Astrocytome Marché des médicaments Segmentation

- Par type

- Glioblastome Multiforme

- Astrocytome diffuseur

- Astrocytome anaplasique

- Astrocytome pilocytique

- Par traitement

- chirurgie

- Radiothérapie

- Chimiothérapie

- Témozolomide

- Carmustine

- Par Utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres médicaux ambulatoires

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des astrocytomes ?

Le marché des astrocytomes est évalué à 1,62 milliard de dollars en 2024 et devrait atteindre 2,82 milliards de dollars en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des astrocytomes?

La nature coûteuse des thérapies d'astrocytome limite l'accessibilité de certains patients et l'absence de politiques de remboursement dans les pays en développement entrave la croissance du marché est le principal facteur qui entrave la croissance du marché des médicaments d'astrocytome.

Quels sont les principaux facteurs à l'origine de la croissance du marché des astrocytomes?

La prévalence croissante de l'astrocytome à l'échelle mondiale est à l'origine de la demande de traitements efficaces et les progrès des techniques de diagnostic conduisent à une détection plus précoce, le développement du marché du traitement étant le principal moteur du marché des médicaments astrocytomes.

Quel est le type de drogue leader sur le marché des astrocytomes?

Le segment principal est le glioblastome multiforme.

Quels sont les principaux acteurs du marché des médicaments ?

La prévalence croissante de l'astrocytome à l'échelle mondiale est à l'origine de la demande de traitements efficaces et les progrès des techniques de diagnostic conduisent à une détection plus précoce, le développement du marché du traitement étant le principal moteur du marché des médicaments astrocytomes.

Quel sera le TCAC du marché des astrocytomes?

Le TCAC du marché des astrocytomes devrait être de 8,2 % par rapport à 2024-2031.