Marché de la gestion des fluides cérébrospinaux ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Gestion des fluides cérébrospinaux Le marché est segmenté par type de produit (Venticulopéritoneal (VP) Shunts, Venticuloatrial (VA) Shunts, Lumbopéri....

Marché de la gestion des fluides cérébrospinaux Taille

Taille du marché en USD Bn

TCAC5.5%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 5.5% |

| Concentration du marché | High |

| Principaux acteurs | Plc métallurgique, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG et parmi d'autres |

Merci de nous le faire savoir !

Marché de la gestion des fluides cérébrospinaux Analyse

Le marché de la gestion des fluides cérébrospinaux est évalué à USD 1,58 Bn en 2024 et devrait atteindre 2,3 milliards de dollars avant 2031, croissance à un taux de croissance annuel composé (CAGR) de 5,5 % entre 2024 et 2031. Des facteurs tels que l'incidence croissante des troubles neurologiques, l'augmentation de la population gériatrique et le nombre croissant d'admissions dans les unités de soins intensifs devraient alimenter la demande de procédures de gestion des fluides céphalo-rachidien.

Marché de la gestion des fluides cérébrospinaux Tendances

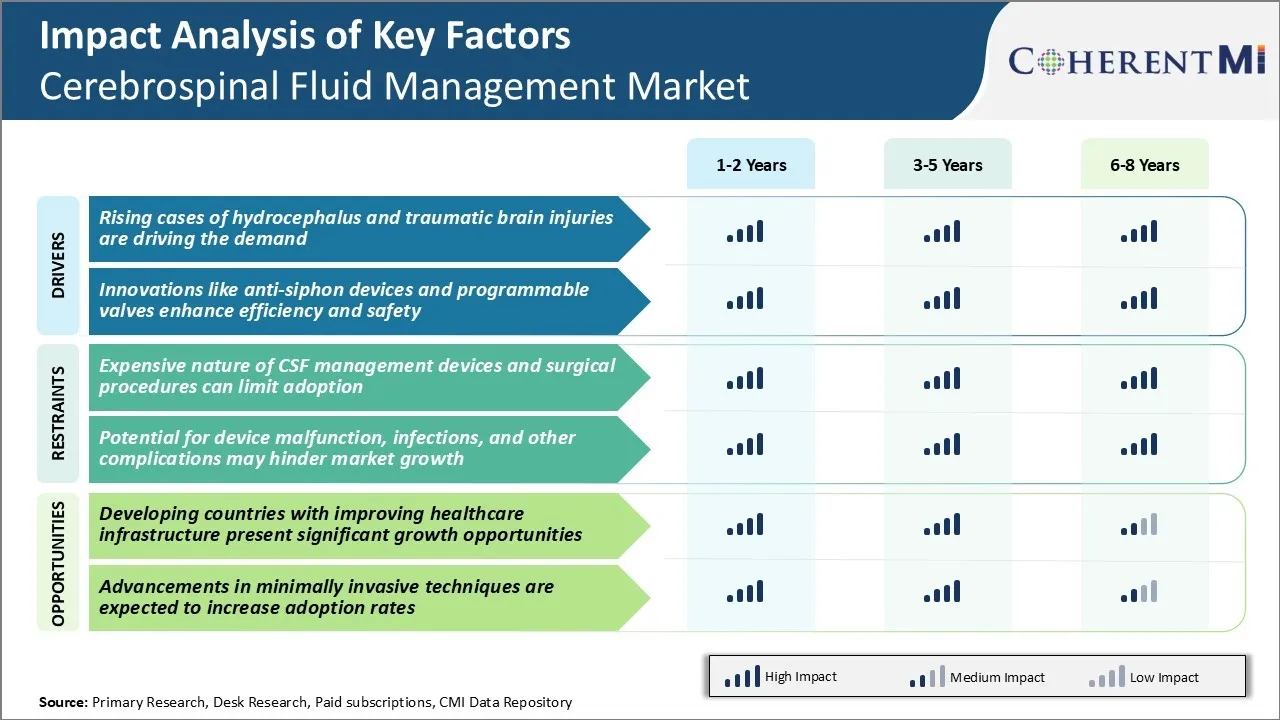

Conducteur du marché - Cas croissants d'Hydrocéphalie et de Blessures cérébrales traumatiques

Le nombre de cas d'hydrocéphalie et de lésions cérébrales traumatiques a augmenté au fil des ans. Des lésions cérébrales traumatiques surviennent lorsqu'un traumatisme soudain cause des dommages au cerveau. Le diagnostic et les traitements des lésions cérébrales traumatiques et de l'hydrocéphalie nécessitent généralement des procédures de gestion du liquide céphalo-rachidien comme la chasse ventriculaire qui aide à drainer l'excès de liquide du cerveau.

La prévalence croissante des troubles neurologiques et des blessures est l'un des principaux facteurs qui augmentent la nécessité d'une gestion efficace du liquide céphalo-rachidien. C'est ce qui ressort de l'augmentation du nombre de procédures d'insertion des fuyards dans le monde chaque année. Par exemple, des études estiment que l'hydrocéphalie affecte 1 sur 500 naissances vivantes et représente environ 1 % du coût total des soins de santé pour les enfants aux États-Unis.

Entre-temps, les traumatismes cérébraux sont l'une des principales causes de décès et d'invalidité dans le monde, en particulier chez les enfants et les jeunes adultes. Avec des niveaux plus élevés d'urbanisation et de motorisation dans les pays en développement, l'incidence des traumatismes crâniens devrait également augmenter considérablement dans les années à venir. L'importante population de patients recevant un traitement à long terme par le liquide céphalo-rachidien pour ces affections a fortement augmenté la demande d'options de gestion du liquide céphalo-rachidien (FSC).

Pilote du marché - Les innovations comme les dispositifs anti-siphon et les vannes programmables améliorent l'efficacité et la sécurité

L'innovation continue dans les technologies de drainage du CSF a joué un rôle essentiel pour répondre aux besoins du bassin croissant de patients nécessitant une gestion à long terme des fluides céphalo-rachidien. Les progrès comme les dispositifs anti-siphon et les valves programmables ont optimisé les résultats de traitement tout en augmentant la barre de sécurité. Les dispositifs anti-siphons aident à prévenir le reflux ou le drainage du LCR en imposant une résistance lorsque les pressions tombent sous un seuil fixé. Cela réduit les complications telles que les ventricules effondrés ou les hématomes sous-duraux associés au sur drainage.

Ces innovations libèrent les patients et les soignants de la difficulté des ajustements fréquents des valves invasives pendant les suivis. Des vannes programmables dotées de caractéristiques avancées telles que des paramètres de débit personnalisables et un contrôle externe ont permis aux médecins de gérer de façon plus précise et flexible la dynamique du LCR de leurs patients tout au long de leur vie. Leur capacité à s'adapter automatiquement à l'évolution des besoins d'un patient au fil du temps, tout en évitant le drainage, a entraîné moins de chirurgies de révision et d'hospitalisations. Des technologies comme celles-ci rendent les systèmes de shunt CSF de plus en plus efficaces pour répondre à des besoins cliniques variés à long terme avec des effets secondaires minimes. Cela a encouragé une plus grande absorption des dispositifs de gestion des fluides cérébrospinaux de pointe. L'ingénierie constante des vannes de chasse avec de nouvelles capacités s'attaque au risque de défaillance du traitement ou de complication avec des produits antérieurs, alimentant ainsi la croissance du marché.

Défi du marché - La nature coûteuse des dispositifs de gestion du FSC et des procédures chirurgicales peut limiter l'adoption

Le marché de la gestion des fluides cérébrospinaux est fortement tributaire des dispositifs médicaux et des interventions chirurgicales coûteux. Systèmes de drainage spinal et de chasse utilisés pour le drainage et la dérivation du CSF coût entre 500 $ et 1 500 $ par appareil. Ce sont des dispositifs médicaux indispensables sans lesquels de nombreux troubles neurologiques ne peuvent être gérés.

Toutefois, les coûts élevés de ces dispositifs et les révisions chirurgicales de routine des manœuvres de mauvais fonctionnement posent un défi important pour l'adoption généralisée, en particulier dans les régions en développement qui connaissent des contraintes budgétaires dans le système de santé. De nombreux patients des pays sous-développés et en développement ne peuvent tout simplement pas se permettre des thérapies de gestion coûteuses du CSF en raison du manque d'assurance maladie et de la capacité limitée de sortie de poche.

Cela prive essentiellement une importante population de patients d'avoir accès aux traitements de gestion du LCR qui sauvent leur vie. Les fabricants d'appareils et les systèmes de soins de santé doivent collaborer pour mettre au point des mécanismes novateurs de financement et de financement afin de rendre les thérapies de gestion du CSF plus abordables et plus accessibles.

Possibilités de marché - Les pays en développement qui améliorent l'infrastructure des soins de santé présentent d'importantes possibilités

Le marché de la gestion des fluides cérébrospinaux est sur le point de connaître des opportunités de croissance substantielles dans les économies en développement en raison de l'amélioration des infrastructures de santé et de l'augmentation des dépenses médicales. Des pays comme l'Inde, la Chine, le Brésil, le Mexique et plusieurs pays d'Afrique investissent résolument dans les réformes des soins de santé pour renforcer les établissements de soins primaires et assurer l'accès universel aux technologies médicales essentielles. Cela comprend l'augmentation des crédits budgétaires alloués aux dispositifs neurochirurgicaux et aux technologies d'imagerie qui peuvent soutenir les procédures de drainage du LCR.

De plus, une population largement inexploitée de patients souffrant de troubles neurologiques, associée à une industrie en expansion rapide des dispositifs médicaux, offre un énorme potentiel de marché aux fabricants de produits de gestion du CSF. Les acteurs de l'industrie peuvent gagner un avantage concurrentiel en stratégisant les activités de fabrication locales, en localisant les produits, en établissant de solides réseaux de distribution et en collaborant avec les systèmes de santé privés et publics dans les marchés en développement.

L'accent sera mis sur les économies émergentes pour que les sociétés de gestion du CSF tirent parti des flux de revenus à forte croissance et consolident leur présence sur un marché en évolution mondiale.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de la gestion des fluides cérébrospinaux

Innovation des produits - Une des stratégies les plus réussies adoptées par des acteurs de premier plan comme Medtronic, Integra LifeSciences, B. Braun Melsungen AG et Spiegelberg GmbH & Co. KG a été un investissement continu dans la R&D pour développer des offres de produits innovantes. Par exemple, en 2017, Medtronic a lancé le système de drainage par Flovent CSF qui permet une capacité de drainage élevée sous de faibles pressions. De même, en 2019, B. Braun a introduit des vannes de chasse EVA avec des conceptions de fente modifiées pour une régulation de débit améliorée. Ces produits innovants ont aidé ces entreprises à gagner des parts de marché en répondant à des besoins non satisfaits.

Focus sur les techniques minimalement envahissantes - Dans le but de réduire les risques d'infections et de complications, des entreprises comme Medtronic et Johnson & Johnson se sont concentrées sur la mise au point de techniques de gestion du CSF minimalement invasives. Par exemple, en 2015, Medtronic a reçu l'approbation de l'Integra Camino Bolt, un moniteur ICP peu envahissant qui peut être implanté efficacement. Cela a permis de réduire le temps d'hospitalisation et d'accroître les revenus de Medtronic dans le segment de surveillance du PIC.

Acquisitions stratégiques - Les acteurs poursuivent des acquisitions stratégiques pour compléter leurs portefeuilles de produits et se développer géographiquement. Par exemple, en 2019 Medtronic a acquis la thérapie de stimulation nerveuse tibiale fournisseur Stimwave Technologies. Ceci a renforcé l'offre de traitement de la douleur chronique de Medtronic.

Analyse segmentaire de Marché de la gestion des fluides cérébrospinaux

Insights, selon le type de produit: Facilité de mise en place Dominance de la Shunt

En ce qui concerne le type de produit, les shunts ventriculopéritonéaux (VP) sont susceptibles de représenter 48,7 % du marché en 2024, qui possède sa procédure de placement minimalement invasive. Les shunts de VP fonctionnent en drainant l'excès de liquide céphalo-rachidien des ventricules du cerveau dans la cavité péritonéale de l'abdomen. Leur placement nécessite seulement une petite incision dans le cuir chevelu et un cathéter péritonéal inséré dans la cavité abdominale. Cette simple procédure en deux points rend les shunts VP beaucoup plus faciles et moins risqués à implanter que les autres types de shunt.

Les défis techniques associés aux chasses multicathéters comme les conceptions ARTÉRIELLES et ARTÉRIELLES ont entravé leur adoption par rapport à la méthode VP bien établie et préférée par le chirurgien. De nombreux neurochirurgiens sont hautement formés et expérimentés pour placer des shunts de VP, ce qui contribue à leur fiabilité constante et à un risque moindre de complications pendant et après la chirurgie.

Leur faible barrière d'utilisation a fait de VP le standard de soins pour traiter l'hydrocéphale et les conditions hydrocéphales de pression normale. Ces avantages dans la faisabilité chirurgicale et la trajectoire de moindre résistance ont permis aux shunts VP de saisir les performances de premier plan sur le marché des dispositifs de gestion des fluides cérébrospinaux.

Insights, par Utilisateur final: Les hôpitaux utilisent les ressources

En ce qui concerne l'utilisateur final, en 2024, les hôpitaux détiennent probablement 62,5 % de la part de marché en raison de leur concentration de ressources en neurologie spécialisée. L'implantation ou la révision d'une chasse cérébrospinale complexe nécessite des salles d'opération neurologiques spécialisées, du personnel spécialisé en neurochirurgie, des capacités de soins intensifs et des services de soutien en neurologie multidisciplinaire. La haute acuité de l'hydrocéphalie nécessite souvent une surveillance postopératoire 24 heures sur 24. La plupart des centres et cliniques de chirurgie ambulatoire ne disposent pas de ces solides infrastructures de soins hospitaliers, ce qui limite leur capacité à traiter les cas les plus difficiles.

Bien que des ajustements mineurs de chasse puissent être effectués à l'extérieur des hôpitaux, tous les placements initiaux de chasse et les opérations de révision complexes sont systématiquement effectués dans les hôpitaux où des équipes neurologiques multidisciplinaires sont le plus facilement réunies. La disponibilité de neurochirurgiens de garde, de lits de soins intensifs, de technologies de pointe en neuroimagerie et l'accès rapide à d'autres consultations spécialisées, au besoin, conduisent les hôpitaux à être les principaux utilisateurs des dispositifs de dérivation du CSF. Leur concentration de ressources spécialisées continuera probablement d'attirer la majorité des procédures de chasse complexes à l'avenir.

Points de vue, selon le groupe d'âge : la pédiatrie Les commandements se concentrent sur les répercussions sur toute la vie

En ce qui concerne le groupe d'âge, la pédiatrie représente la part la plus élevée du marché en raison de considérations de développement uniques. L'hydrocéphalie affecte les enfants à leurs premiers stades de croissance et d'apprentissage. La chasse au LCR chez les nourrissons et les jeunes enfants est encore compliquée par leur petite taille corporelle et les changements anatomiques en cours.

Cependant, une prise en charge précoce et efficace de l'augmentation de la pression intracrânienne est essentielle pour prévenir les déficits neurologiques et cognitifs à long terme. Les neurochirurgiens pédiatriques mettent fortement l'accent sur les systèmes de chasse adaptés aux céphalées pédiatriques idéales et conçus avec des révisions sur une vie en tête. Leur but est de permettre aux patients d'atteindre un développement normal sans défaillances récurrentes à mesure que leur corps grandit.

Le fait de répondre aux besoins complexes de l'hydrocéphalie pédiatrique entraîne également des progrès parallèles qui s'appliquent aussi à la chasse des adultes. Dans l'ensemble, l'impact démesuré de l'hydrocéphalie sur les jeunes patients continue de conduire à des priorités pédiatriques ciblées qui accélèrent l'innovation au profit de l'ensemble du domaine de gestion du LCR à long terme.

Informations supplémentaires sur Marché de la gestion des fluides cérébrospinaux

- L'hydrocéphale affecte environ 1 nouveau-né sur 1 000, ce qui en fait une préoccupation importante en neurochirurgie pédiatrique.

- L'augmentation de l'hydrocéphalie sous pression normale chez les personnes âgées contribue à la croissance du marché, car les populations vieillissantes augmentent à l'échelle mondiale.

- L'Amérique du Nord domine le marché de la gestion des fluides céphalo-rachidien, en raison de la forte prévalence de maladies comme l'hydrocéphalie congénitale, les anévrismes cérébraux et les traumatismes cérébraux, ainsi que d'une infrastructure de soins de santé bien établie.

Aperçu concurrentiel de Marché de la gestion des fluides cérébrospinaux

Les principaux acteurs du marché de la gestion des fluides Cerebrospinal sont Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) et Natus Medical Incorporated.

Marché de la gestion des fluides cérébrospinaux Leaders

- Plc métallurgique

- Integra LifeSciences Corporation

- B. Braun Melsungen AG

- Sophysa

- Spiegelberg GmbH & Co. KG

Marché de la gestion des fluides cérébrospinaux - Rivalité concurrentielle

Marché de la gestion des fluides cérébrospinaux

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de la gestion des fluides cérébrospinaux

- En septembre 2023, B. Braun Melsungen AG a introduit le MIETHKE proGAV® 2.0, un système de valve gravitationnelle avancé conçu pour le traitement de l'hydrocéphalie. Cette valve vise à imiter la dynamique du fluide céphalo-rachidien naturel (CSF), contribuant à réduire le risque de sur drainage et de sous- drainage. Le proGAV® 2.0 est équipé d'une unité gravitationnelle réglable et d'un mécanisme de rétroaction tactile qui permet de régler la pression avec précision en fonction de la position du patient, offrant une sécurité et un confort accrus.

- En avril 2023, Medtronic plc a lancé un nouveau système programmable de chasse au LCR visant à réduire les complications de drainage chez les patients hydrocéphales. Cette innovation devrait améliorer les résultats des patients et consolider la position de Medtronic sur le marché. Les progrès récents de Medtronic comprennent les valves et les shunts StrataMRTM, qui ont été nettoyés par la FDA et font partie de la famille Strata de systèmes de vannes réglables conçus pour les patients souffrant de troubles hydrocéphales et du liquide céphalo-rachidien (CSF).

- En juillet 2019, Integra LifeSciences Corporation a acquis Arkis BioSciences Inc., élargissant son portefeuille de soins neurocritiques et offrant des solutions de cathéter avancées. Cette acquisition visait à développer le portefeuille d'Integra en soins neurocritiques en ajoutant des solutions de cathéter avancées, notamment le cathéter de drainage ventriculaire externe CerebroFlo® (EVD) avec la technologie Endexo®. L'acquisition a renforcé les offres d'Integras dans les soins neurocritiques et la technologie de cathéter avancée, améliorant sa gamme de produits et la portée du marché mondial.

Marché de la gestion des fluides cérébrospinaux Segmentation

- Par type de produit

- Venticulopéritonéal (VP)

- Chancellerie (VA)

- Choux lumbopéritonéaux (LP)

- Choux venticulopleural (VPL)

- Par Utilisateur final

- Hôpitaux

- Centres médicaux ambulatoires

- Cliniques neurologiques

- Par groupe d'âge

- Pédiatrie

- Adultes

- Cliniques neurologiques

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de la gestion des fluides cérébrospinaux?

Le marché de la gestion des fluides cérébrospinaux est évalué à 1,58 milliard de dollars en 2024 et devrait atteindre 2,3 milliards de dollars en 2031.

Quels sont les facteurs clés qui entravent la croissance du marché de la gestion des fluides cérébrospinaux?

La nature coûteuse des dispositifs de gestion du LCR et des interventions chirurgicales peut limiter l'adoption. De plus, le risque de dysfonctionnement du dispositif, d'infections et d'autres complications peut entraver la croissance du marché. Ces deux facteurs sont parmi les principaux qui entravent la croissance du marché de la gestion des fluides cérébrospinaux.

Quels sont les principaux facteurs qui déterminent la croissance du marché de la gestion des fluides cérébrospinaux?

L'augmentation des cas d'hydrocéphalie et des traumatismes cérébraux entraîne la demande. De plus, les innovations comme les dispositifs anti-siphon et les vannes programmables améliorent l'efficacité et la sécurité. Ces facteurs sont parmi les principaux moteurs du marché de la gestion des fluides cérébrospinaux.

Quel est le type de produit leader sur le marché de la gestion des fluides céphalo-rachidien?

Le segment principal du type de produit est la chasse ventriculopéritonéale (VP).

Quels sont les principaux acteurs du marché de la gestion des fluides cérébrospinaux ?

Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) et Natus Medical Incorporée sont les principaux acteurs.

Quel sera le TCAC du marché de la gestion des fluides cérébrospinaux?

Le TCAC du marché de la gestion des fluides cérébrospinaux devrait être de 5,5 % entre 2024 et 2031.