Marché de la Neutropénie induite par la chimiothérapie ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de la neutropénie induite par la chimiothérapie (CIN) est segmenté par le traitement (facteurs de stimulation des colonies de Granulocytes (....

Marché de la Neutropénie induite par la chimiothérapie Taille

Taille du marché en USD Bn

TCAC4.9%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 4.9% |

| Concentration du marché | Medium |

| Principaux acteurs | Amgen Inc., Sandoz, Teva Pharmaceutique Industries Ltd., Coherus BioSciences, Mylan N.V. et parmi d'autres |

Merci de nous le faire savoir !

Marché de la Neutropénie induite par la chimiothérapie Analyse

Le marché des neutropénies induites par la chimiothérapie (NIC) est évalué à USD 14,16 Bn en 2024 et devrait atteindre USD 19,78 Bn par 2031, en croissance à un taux de croissance annuel composé (TCAC) de 4,9 % de 2024 à 2031. La croissance de ce marché est principalement attribuable à la prévalence croissante des cas de cancer dans le monde et à l'adoption croissante de la chimiothérapie comme modalité de traitement efficace.

Marché de la Neutropénie induite par la chimiothérapie Tendances

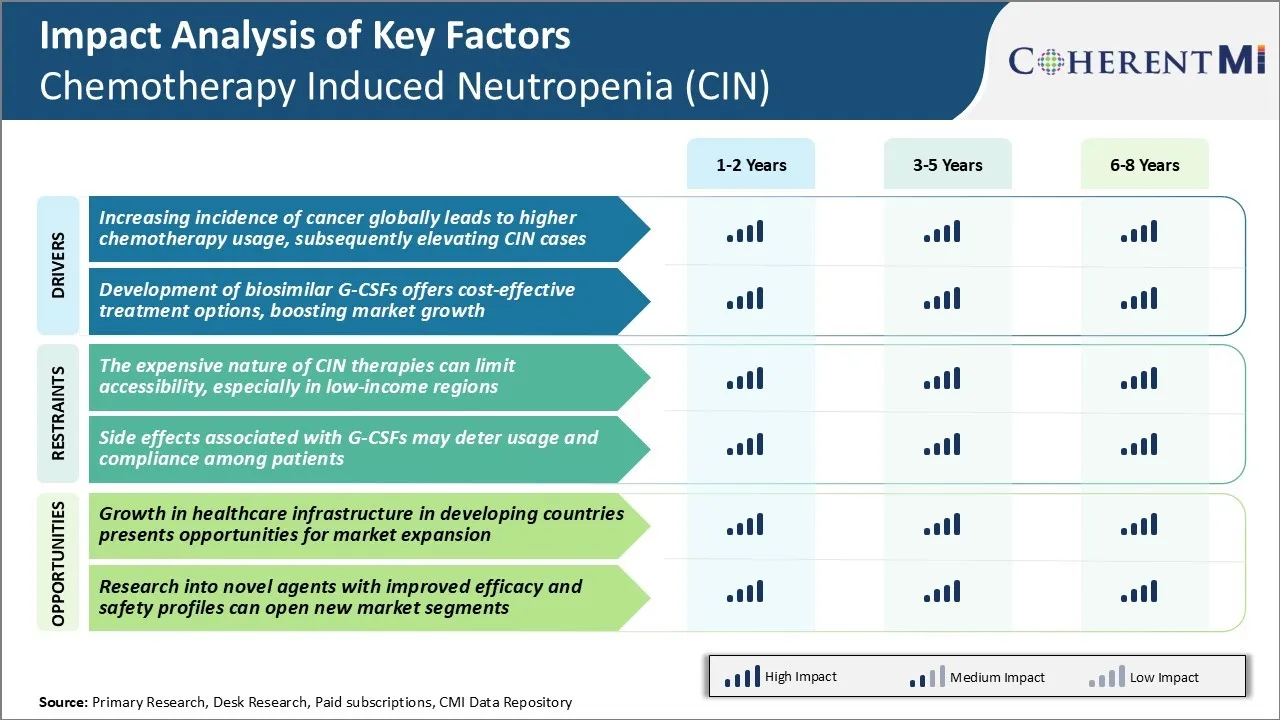

Inducteur du marché - Augmentation de l'incidence du cancer à l'échelle mondiale mène à une utilisation plus élevée de la chimiothérapie, augmentant par la suite les cas de CIN

Selon les dernières statistiques mondiales sur le cancer, le fardeau du cancer n'a cessé d'augmenter au cours des dernières décennies. L'incidence mondiale du cancer a atteint 18,1 millions de nouveaux cas en 2018 et ce nombre devrait augmenter à 29,5 millions de nouveaux cas de cancer d'ici 2040.

La hausse de l'incidence du cancer a donc entraîné une augmentation proportionnelle de l'utilisation de la chimiothérapie pour le traitement du cancer dans le monde entier. La chimiothérapie demeure l'une des approches de traitement les plus répandues et les plus précieuses pour divers cancers.

La chimiothérapie épuise gravement le nombre de neutrophiles chez les patients en endommageant la moelle osseuse où ils sont produits. Cela laisse les patients très sensibles aux infections mortelles. Avec l'augmentation de l'incidence mondiale du cancer, le bassin de patients optant pour la chimiothérapie ne cesse d'augmenter d'année en année. Cela augmente considérablement la population à risque pour le développement du CIN dans le monde entier.

De plus, les nouveaux régimes de chimiothérapie impliquant des thérapies combinées deviennent de nos jours une pratique courante pour améliorer l'efficacité du traitement pour plusieurs cancers. Cependant, la chimiothérapie combinée entraîne souvent des effets myélosuppresseurs plus importants et une neutropénie plus profonde et prolongée que les chimiothérapies mono-agent. Tous ces facteurs liés à l'utilisation généralisée de la chimiothérapie alimentent en grande partie la charge croissante de CIN dans le monde.

Pilote du marché - Le développement de biosimilaires G-CSF offre des options de traitement rentables

La version biosimilaire des facteurs stimulant les colonies de granulocytes (G-CSF) est apparue ces dernières années comme une approche de traitement prophylactique abordable pour la neutropénie induite par la chimiothérapie (CIN). Cependant, les FSC-G biologiques d'origine sont restés très chers depuis longtemps en raison de leur prix élevé par les fabricants malgré l'expiration des brevets.

Ce défi d'abordabilité a limité leur adoption plus large, en particulier dans les pays à faible revenu et à revenu intermédiaire où les populations de patients cancéreux sont considérables. Le développement de G-CSFs biosimilaires par de nombreux acteurs pharmaceutiques a complètement transformé ce paysage de traitement au cours de la dernière décennie.

Les biosimilaires sont des copies très similaires de médicaments biologiques novateurs qui coûtent généralement entre 25 et 50 % de moins que les produits d'origine, tout en offrant des profils d'efficacité et de sécurité similaires. L'approbation et la commercialisation réussie d'un grand nombre de biosimilaires G-CSF depuis 2015 ont grandement amélioré l'accessibilité et réduit le fardeau économique de la gestion du CIN.

Cette pression de prix biosimilaire exercée sur les FSC-G d'origine a également eu une incidence positive sur leurs prix sur plusieurs marchés. Dans l'ensemble, l'ère biosimilaire a amené le traitement par G-CSF à la portée de beaucoup plus de patients de chimiothérapie à l'échelle mondiale qui avaient été auparavant privés de la prévention du NIC en raison de coûts élevés.

Défi du marché - La nature coûteuse des thérapies du CIN peut limiter l'accessibilité

L'un des principaux défis pour le marché de la neutropénie induite par la chimiothérapie (CIN) est la nature coûteuse des thérapies CIN. Le traitement de la neutropénie induite par la chimiothérapie implique souvent l'administration de facteurs de croissance tels que le G-CSF pour stimuler la production de globules blancs.

Cependant, ces thérapies ont un coût financier élevé, parfois de l'ordre de milliers de dollars pour un seul patient. Ce lourd fardeau de coûts peut limiter l'accès à de telles thérapies, en particulier dans les régions à faible revenu où beaucoup ne peuvent pas les payer.

De nombreux pays en développement et régions sous-développées ont un accès limité aux soins de santé et à l'assurance médicale. Le coût élevé des traitements du NIC devient donc un obstacle, empêchant les patients de ces régions à faible revenu d'accéder à des thérapies cruciales. Cela crée une population non traitée qui reste vulnérable aux complications liées à la chimiothérapie comme les infections graves.

Le fait de relever les défis liés à l'abordabilité grâce à des initiatives comme la tarification fondée sur le revenu peut aider à élargir l'accès aux traitements du NIC dans des milieux où les ressources sont limitées et à réduire les risques pour les personnes qui subissent une chimiothérapie. Toutefois, la réalisation de cet équilibre demeure un obstacle permanent sur le marché.

Opportunités de marché - La croissance des infrastructures de soins de santé dans les pays en développement présente des opportunités

Le marché de la neutropénie induite par la chimiothérapie (CIN) offre des opportunités potentielles découlant de l'évolution positive de l'infrastructure de santé des pays en développement. De nombreuses économies émergentes connaissent une croissance économique substantielle, qui permet d'investir davantage pour renforcer leurs systèmes de santé. Cela comprend l'élargissement de la couverture d'assurance maladie, la construction de nouveaux hôpitaux et cliniques et l'amélioration des capacités de diagnostic et de traitement.

À mesure que les établissements de santé augmenteront dans les régions en développement, un plus grand nombre de patients cancéreux pourront accéder à la chimiothérapie localement. Cela augmente le taux d'utilisation de la chimiothérapie et augmente en conséquence le nombre de patients ayant subi un NIC. De même, l'amélioration de l'assurance-maladie peut aider à surmonter les obstacles financiers limitant l'accès aux thérapies CIN coûteuses.

L'approfondissement de l'infrastructure des soins de santé dans les pays en développement offre donc des perspectives lucratives pour les fabricants de médicaments CIN et les fournisseurs de services d'accroître la pénétration du marché sur ces marchés de croissance inexploités. L'entrée sur les marchés des pays en développement plus tôt permet aux entreprises de se familiariser et de dominer à mesure que les établissements de santé continuent de se moderniser au cours des prochaines années.

Préférences des prescripteurs de Marché de la Neutropénie induite par la chimiothérapie

Le NIC se produit généralement après des traitements de chimiothérapie donnés pour divers types de cancer. Le traitement par le CIN de première ligne consiste en l'utilisation de facteurs stimulant les colonies de granulocytes (G-CSF), qui stimulent la production de globules blancs. Les FSC-G les plus couramment prescrits sont le pegfilgrastim (Neulasta) et le filgrastim (Neupogen). Pegfilgrastim est préféré au filgrastim pour son dosage une fois par cycle plus pratique.

Dans les cas où le traitement de première intention par les FSC-G est contre-indiqué ou non bien toléré, les prescripteurs peuvent opter pour des thérapies de deuxième intention. Le pegfilgrastim Ziextenzo biosimilaire (pegfilgrastim-bmez) a été accepté comme une alternative moins coûteuse à Neulasta pour une utilisation en seconde ligne. Pour les patients atteints d'un lymphome non hodgkinien ou de tumeurs solides suivant un schéma de chimiothérapie à risque intermédiaire de neutropénie fébrile, les prescripteurs peuvent choisir des facteurs stimulateurs de colonies de granulocytes par voie orale comme le sodim filgrastim (Grastofil) comme option plus pratique.

Les principaux facteurs influant sur les choix de traitement par le NIC des prescripteurs comprennent les profils d'efficacité et d'innocuité des médicaments, les voies d'administration, les considérations de coûts et les restrictions imposées aux payeurs. Les patients plus jeunes en bonne santé générale tolèrent des régimes plus agressifs, ce qui permet des protocoles à risque plus élevé avec une plus grande activité antitumorale. En revanche, les patients plus âgés ou immunodéprimés ont tendance à recevoir des régimes à faible risque favorisant la prise en charge externe.

Analyse des options de traitement de Marché de la Neutropénie induite par la chimiothérapie

La chimiothérapie La neutropénie induite (CIN) peut être traitée différemment en fonction de sa sévérité et du régime de chimiothérapie. Les options de traitement vont de la surveillance étroite à la pharmacothérapie.

Pour le CIN léger (compte neutrophile absolu (CNA) ≥ 1000 cellules/μL), le traitement n'est généralement pas nécessaire, mais les patients sont étroitement surveillés. Pour un CIN modéré (ANC 500-999 cellules/μL), le médecin peut prescrire des injections de G-CSF comme pegfilgrastim (Neulasta) ou filgrastim (Neupogen). Ces médicaments stimulent la moelle osseuse pour produire plus de globules blancs, réduisant ainsi le risque d'infection. Ils sont administrés 24 heures après la fin de la chimiothérapie, en une seule dose pour le pegfilgrastim et en doses quotidiennes pour le filgrastim jusqu'à la récupération de l'ANC.

Pour CIN sévère (ANC < 500 cellules/μ L avec fièvre ou CNA < 100 cellules/μL), un traitement par voie intraveineuse (IV), des antifongiques et des FSC-G est nécessaire. Les médecins préfèrent pegfilgrastim ou biosimilaire Ziextenzo comme une dose unique est plus pratique que les injections quotidiennes de filgrastim. L'hospitalisation permet une surveillance étroite de la fièvre qui pourrait indiquer une infection.

Chez les patients à risque élevé recevant une chimiothérapie avec une incidence > 20 % de neutropénie fébrile, une prophylaxie primaire G-CSF avec pegfilgrastim ou filgrastim est recommandée pour chaque cycle de chimiothérapie afin de prévenir les complications. Cela fait des FSC-G l'option de traitement la plus préférée dans ces cas.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de la Neutropénie induite par la chimiothérapie

Innovation des produits - Le développement de nouveaux médicaments pour traiter le CIN a été une stratégie fondamentale pour les leaders du marché. Par exemple, la Neulasta d'Amgen a été le premier médicament approuvé par la FDA à traiter le NIC en 2002. Il a réduit significativement la durée et la sévérité de la neutropénie par rapport aux thérapies G-CSF disponibles à l'époque. Cela a établi Neulasta comme la norme de soins et a aidé Amgen à obtenir plus de 80% de part de marché.

Élargir les indications - L'approbation d'indications supplémentaires élargit le bassin de patients adressables. En 2012, Neulasta a été approuvé pour réduire l'incidence de l'infection chez les patients recevant des anticancéreux myélosuppresseurs associés à une incidence cliniquement significative de neutropénie fébrile.

Partenariat pour les biosimilaires - À l'approche des falaises de brevets, les entreprises s'associent à des fabricants de biosimilaires. Par exemple, en 2019, Sandoz/Novartis a lancé Ziextenzo, un biosimilaire Neulasta approuvé par un partenariat avec Mylan.

Acquisitions - L'achat de portefeuilles de concurrents renforcés. En 2015, Pfizer a acquis Hospira principalement pour son portefeuille incluant Neupogen, une thérapie G-CSF. Cela a donné à Pfizer deux médicaments G-CSF génétiquement modifiés pour concurrencer Amgen.

Commercialisation agressive - Le lancement de campagnes publicitaires directes auprès des consommateurs a accru la sensibilisation des patients et des médecins. Par exemple, Amgen a fortement commercialisé la commodité de dose unique de Neulasta par rapport aux injections quotidiennes de Neupogen, une stratégie qui a aidé à augmenter la part de Neulasta à plus de 80% du marché G-CSF.

Analyse segmentaire de Marché de la Neutropénie induite par la chimiothérapie

Insights, By Treatment: La récurrence de la neutropénie stimule la demande de facteurs stimulant les colonies de granulocytes (G-CSF)

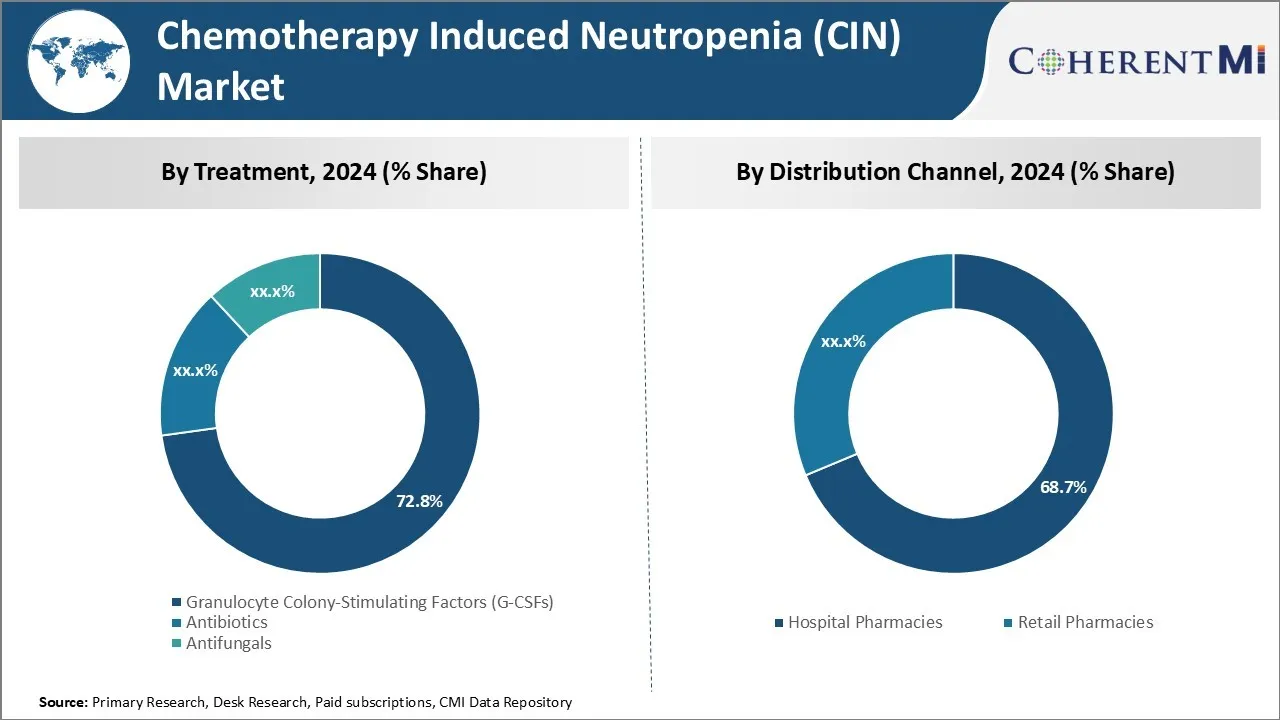

En ce qui concerne le traitement, on prévoit que les facteurs stimulant les colonies de granulocytes (G-CSF) représenteront 72,8 % de la part de marché en 2024, ce qui leur permettra de gérer efficacement les épisodes récurrents de neutropénie associés à la chimiothérapie. Les FSC-G tels que Filgrastim et Pegfilgrastim sont couramment prescrits pour les chimiothérapies présentant des risques élevés de neutropénie sévère. Ces produits biologiques agissent en stimulant la moelle osseuse à produire plus de globules blancs, en aidant à augmenter le nombre de neutrophiles et en réduisant les risques et les impacts des infections pendant la chimiothérapie.

La récurrence de la neutropénie associée aux cycles de chimiothérapie subséquents demeure un défi clé dans le traitement du cancer. Les FSC-G ont fait leurs preuves dans l'atténuation de ce problème et le maintien de l'intensité posologique des traitements de chimiothérapie au fil du temps. Leur capacité à réduire l'incidence des neutropénies fébriles, à permettre l'administration à temps de doses complètes de chimiothérapie avec des perturbations minimes et à prévenir les hospitalisations contribue à stimuler la demande constante de FSC-G, en particulier chez les patients à haut risque.

Insights, par canal de distribution : la prévalence croissante du cancer augmente les ventes de pharmacies hospitalières

En ce qui concerne le canal de distribution, les pharmacies hospitalières devraient contribuer à hauteur de 68,7% du marché en 2024, en raison de la nature aiguë de la neutropénie induite par la chimiothérapie et de son traitement. La prévalence croissante des cancers traités par chimiothérapie, tels que le cancer du sein, le cancer du poumon et la leucémie, a entraîné une augmentation du nombre d'administrations de soins et de chimiothérapie dans les hôpitaux.

Les patients présentant des complications de chimiothérapie comme la neutropénie fébrile nécessitent une intervention médicale immédiate et une administration intraveineuse sous surveillance hospitalière. La commodité d'acheter et d'administrer des injections G-CSF, des antibiotiques et d'autres médicaments de soutien à la neutropénie dans les pharmacies hospitalières pour les patients admis conduit leurs ventes.

Les exigences strictes de la chaîne du froid et la durée de vie plus courte des produits biologiques comme les FSC-G favorisent également le stockage et la distribution centralisés par les chaînes d'approvisionnement des hôpitaux par rapport aux établissements de vente au détail. De plus, les politiques de pharmacovigilance hospitalière et les listes de formules favorisent la distribution de médicaments neutropéniés nouveaux et à coût élevé par les canaux de distribution in-hospitalière.

Points de vue, par type de cancer : les thérapies ciblées augmentent la neutropénie Risque chez les patients atteints de cancer du sein

En ce qui concerne le type de cancer, le cancer du sein représente la part la plus élevée du marché car il est l'un des types de cancer les plus courants traités par chimiothérapie intensive. Bien que les progrès thérapeutiques aient amélioré les résultats du traitement du cancer du sein, les nouveaux médicaments de chimiothérapie et les thérapies ciblées elles-mêmes contribuent à augmenter les risques de neutropénie en raison de leur mécanisme d'action.

L'adoption croissante de régimes adjuvants combinés à l'anthracycline et au taxane augmente la gravité et la fréquence des épisodes de neutropénie par rapport aux normes de soins plus anciennes. De plus, les inhibiteurs de CDK4/6 et les inhibiteurs de PARP utilisés en métastatique ajoutent des effets myélosuppresseurs multiplicatifs lorsqu'ils sont administrés avec des épines de chimiothérapie.

Des besoins plus élevés pour gérer efficacement les complications de la neutropénie conduisent à l'utilisation du soutien G-CSF, de la prophylaxie pulmonaire et des taux d'hospitalisation chez les patients atteints d'un cancer du sein qui grandissent et qui reçoivent des traitements multimodaux complexes.

Informations supplémentaires sur Marché de la Neutropénie induite par la chimiothérapie

- En 2020, environ 1,79 million de patients étaient sous chimiothérapie dans la 7MM, avec le plus grand nombre aux États-Unis. Parmi ces cas, plus de 900 000 cas de CIN ont été signalés, les patients atteints de cancer du sein affichant les taux de CIN les plus élevés.

- Taux d'incidence: Environ 20-30% des patients atteints de chimiothérapie développent une neutropénie sévère.

- Hospitalisation Coûts : Les hospitalisations liées au NIC peuvent ajouter environ 15 000 $ par patient par épisode aux coûts des soins de santé.

Aperçu concurrentiel de Marché de la Neutropénie induite par la chimiothérapie

Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences et Mylan N.V. sont les principaux acteurs du marché de la Neutropénie induite par la chimiothérapie.

Marché de la Neutropénie induite par la chimiothérapie Leaders

- Amgen Inc.

- Sandoz

- Teva Pharmaceutique Industries Ltd.

- Coherus BioSciences

- Mylan N.V.

Marché de la Neutropénie induite par la chimiothérapie - Rivalité concurrentielle

Marché de la Neutropénie induite par la chimiothérapie

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de la Neutropénie induite par la chimiothérapie

- En août 2023, Amgen Inc. a annoncé un partenariat avec une entreprise de biotechnologie en vue de développer des thérapies G-CSF de nouvelle génération visant à améliorer les résultats des patients et à réduire les effets secondaires. Amgen a été actif dans d'autres domaines connexes, tels qu'ils ont récemment mis l'accent sur les conjugués anticorps-médicaments.

- En février 2021, Spectrum Pharmaceuticals a reçu l'approbation de la FDA pour Cosela (trilaciclib), conçu pour protéger la moelle osseuse des dommages causés par la chimiothérapie, y compris le CIN.

- Plus tôt en 2023, Coherus a reçu l'approbation de la FDA pour l'autoinjecteur UDENYCA®, une nouvelle présentation de leur biosimilaire pegfilgrastim existant, UDENYCA® (pegfilgrastim-cbqv). Cette approbation a introduit une méthode d'administration innovante qui offre plus de flexibilité et de contrôle aux patients qui suivent un traitement contre le cancer, leur permettant de recevoir des injections à la maison ou en milieu clinique sans avoir besoin d'un dispositif sur le corps.

- En 2020, BeyondSpring Pharmaceuticals a avancé la Plinabuline dans les essais cliniques en fin de cycle, mettant l'accent sur son potentiel en tant que modulateur immunitaire différencié pour la gestion de la neutropénie induite par la chimiothérapie (CIN). La plinabuline est connue pour son double mécanisme d'action, combinant les effets anticancéreux et la protection des neutrophiles, ce qui en fait une thérapie unique et prometteuse dans ce domaine. Les progrès de la Plinabuline dans les essais cliniques ont mis en évidence son potentiel en tant que développement significatif dans la gestion du NIC.

Marché de la Neutropénie induite par la chimiothérapie Segmentation

- Par traitement

- Facteurs stimulant les colonies de granulocytes (G-CSF)

- Filgrastim

- Pegfilgrastim

- Lenograstim

- Lipegfilgrastim

- Antibiotiques

- Antifongiques

- Facteurs stimulant les colonies de granulocytes (G-CSF)

- Par canal de distribution

- Pharmacies hospitaliers

- Pharmacies de détail

- Par type de cancer

- Cancer du sein

- Cancer du poumon

- Cancer de l'ovaire

- Leucémie myéloïde aiguë (LAM)

- Lymphome

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des neutropénies induites par la chimiothérapie?

Le marché des neutropénies induites par la chimiothérapie est évalué à 14,16 milliards de dollars en 2024 et devrait atteindre 19,78 milliards de dollars en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché de la neutropénie induite par la chimiothérapie (CIN)?

La nature coûteuse des thérapies CIN peut limiter l'accessibilité, en particulier dans les régions à faible revenu. De plus, les effets indésirables associés au G-CSFS peuvent décourager l'utilisation et la conformité chez les patients. Ce sont les principaux facteurs qui entravent la croissance du marché de la neutropénie induite par la chimiothérapie (CIN).

Quels sont les principaux facteurs de croissance du marché de la neutropénie induite par la chimiothérapie?

L'incidence croissante du cancer à l'échelle mondiale entraîne une augmentation de l'utilisation de la chimiothérapie, ce qui augmente les cas de CIN et le développement de G-CSFS biosimilaires offre des options de traitement rentables.

Quel est le traitement principal sur le marché de la neutropénie induite par la chimiothérapie (CIN)?

Le segment principal du traitement est celui des facteurs stimulant les colonies de granulocytes (G-CSF).

Quels sont les principaux acteurs du marché de la neutropénie induite par la chimiothérapie (CIN) ?

Amgen Inc., Sandoz, Teva Pharmaceutique Industries Ltd., Coherus BioSciences et Mylan N.V. sont les principaux acteurs.

Quel sera le TCAC du marché des neutropénies induites par la chimiothérapie (CIN)?

Le TCAC du marché des neutropénies induites par la chimiothérapie (CIN) devrait être de 4,9 % entre 2024 et 2031.