Myélomonocyte chronique Marché de la leucémie ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Myélomonocyte chronique Le marché de la leucémie est segmenté par le traitement (chimiothérapie, agents hypométhylatifiants, thérapie ciblée, transpla....

Myélomonocyte chronique Marché de la leucémie Taille

Taille du marché en USD Mn

TCAC6.4%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 6.4% |

| Concentration du marché | Medium |

| Principaux acteurs | Immune-Onc thérapeutique, Stemline thérapeutique, Otsuka Pharmaceutique, Novartis, Merck Sharp & Dohme et parmi d'autres |

Merci de nous le faire savoir !

Myélomonocyte chronique Marché de la leucémie Analyse

Le marché de la leucémie myélomonocytaire chronique est estimé à USD 950,2 Mn en 2024 et devrait atteindre USD 1462,5 D'ici 2031, croissance à un taux de croissance annuel composé (CAGR) de 6,4% entre 2024 et 2031. Selon des études récentes, la prévalence de la leucémie myélomonocytaire chronique a augmenté de 1,5 % par an au cours des cinq dernières années. De plus, les essais de R-D et les essais cliniques en cours pour les nouvelles combinaisons de thérapies et les médicaments ciblés pour le traitement de la LMC indiquent des possibilités de croissance prometteuses pour les intervenants sur ce marché.

Myélomonocyte chronique Marché de la leucémie Tendances

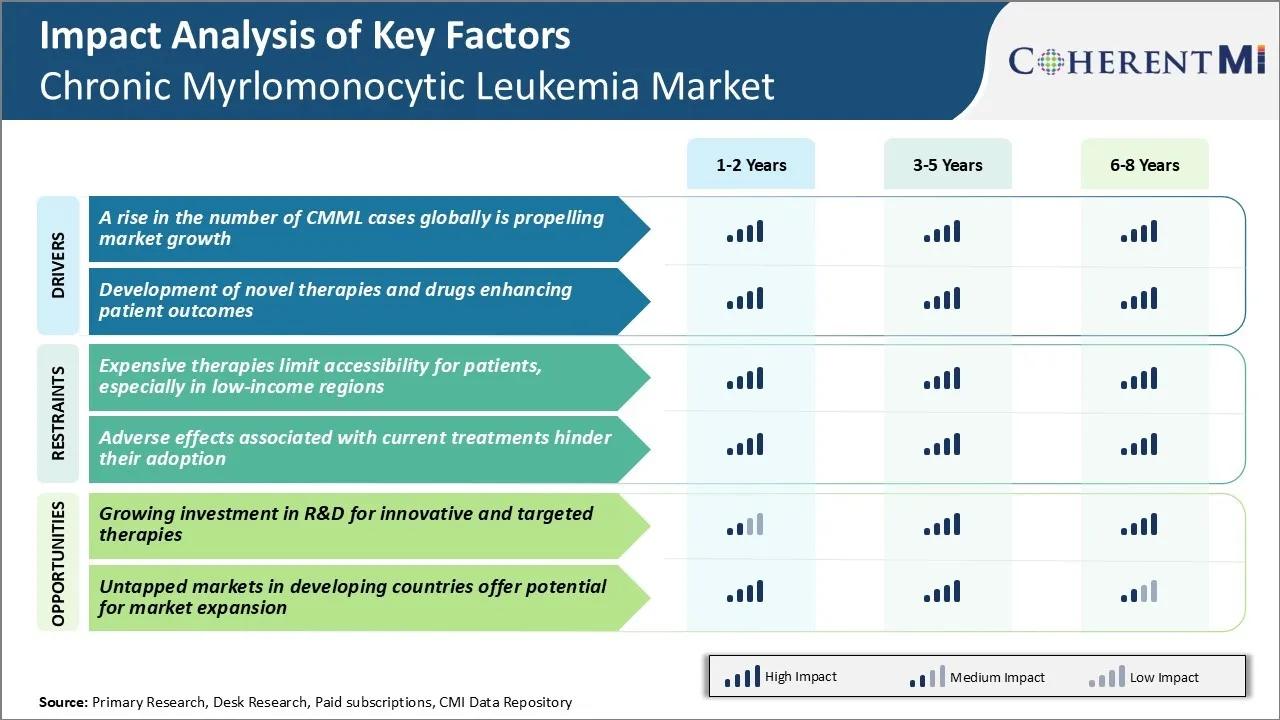

Le moteur du marché - L'augmentation du nombre de cas CMML à l'échelle mondiale propulse la croissance du marché

À mesure que la population mondiale vieillit, de plus en plus de personnes entrent dans les catégories de risque associées à la leucémie myélomonocytaire chronique. L'âge avancé est l'élément prédisposant le plus fort, l'âge médian du diagnostic du CMML étant d'environ 70 ans. De plus, l'amélioration des capacités diagnostiques a permis d'identifier et de classer plus précisément les cas de LCM au fil du temps. Ces facteurs combinés ont entraîné une augmentation régulière du nombre de personnes diagnostiquées avec le CMML année après année.

Une grande partie des patients atteints de LCM ont également tendance à développer une leucémie myéloïde aiguë (LAM) à mesure que la maladie progresse. Cela se traduit par une augmentation continue du nombre de personnes nécessitant un traitement. La prévalence croissante de maladies associées telles que les syndromes myélodysplasiques (SMD) a en outre élargi le marché potentiel étant donné que le LMCM provient parfois de SMD ou peut se transformer en SMD.

L'expansion géographique de l'accès aux soins de santé dans les régions en développement est un autre élément qui amplifie les tendances démographiques des patients. Les zones sous-développées qui avaient auparavant une capacité limitée de diagnostiquer des troubles plus rares sont maintenant mieux équipées pour détecter le LCM. Les marchés industrialisés avancés maintiendront leurs taux de diagnostic élevés, tandis que les pays émergents contribueront de plus en plus à l'incidence mondiale.

Moteur du marché - Élaboration de nouvelles thérapies et de nouveaux médicaments pour améliorer les résultats des patients

De nombreuses activités de recherche menées ces derniers temps ont donné lieu à de nouvelles options de traitement intéressantes pour les patients atteints de LCM. Bien qu'elle soit toujours une maladie orpheline, la sensibilisation accrue au LMCM a suscité des initiatives ciblées de développement de médicaments. De nouvelles entités moléculaires ciblant directement des pathologies identifiées entrent sur le marché enrichissant les choix thérapeutiques.

Une première instance est l'approbation par la FDA des États-Unis du premier médicament cible CD33 gilterib en 2018. Le CD33 est fortement exprimé sur les cellules CMML et fournit une cible viable pour la différenciation et l'induction de l'apoptose. Les résultats des essais cliniques ont montré l'efficacité significative du gilteritinib, en particulier pour les maladies avancées ou réfractaires. Il s'agit d'une percée cruciale qui améliore les résultats au-delà des soins conventionnels.

Une autre étape importante a été l'approbation de la décitabine en Europe en 2021 sur la base des résultats démontrant une survie globale prolongée par rapport aux meilleurs soins de soutien. La décitabine est un inhibiteur de la méthyltransférase de l'ADN qui interfère avec la méthylation de l'ADN pour stimuler le suicide cellulaire. Sa nouvelle indication du CMML a élargi les options au-delà d'une seule approbation antérieure pour les SDM à risque élevé.

Ces innovations améliorent directement les résultats des patients grâce à des temps de survie plus longs et à moins de symptômes – un moteur central mobilisant positivement les forces du marché du CMML. Les nouveaux traitements offrent des options élargies pour gérer efficacement les manifestations de la maladie à divers stades. Cela stimule la confiance des fournisseurs et des patients dans les traitements disponibles.

Défi du marché - Les thérapies coûteuses limitent l'accessibilité pour les patients, en particulier dans les régions à faible revenu

L'un des principaux défis du marché de la leucémie myélomonocytaire chronique est le coût élevé des thérapies disponibles. Les thérapies de LMC comme la chimiothérapie et les greffes de moelle osseuse nécessitent des séjours hospitaliers longs et coûteux.

De plus, de nouvelles thérapies ciblées comme la midostaurine et le quizartinib qui ont amélioré les résultats de survie sont accompagnées d'étiquettes de prix annuelles à six chiffres. Ces traitements coûteux les mettent hors de portée de nombreux patients, en particulier ceux des pays à faible revenu et à revenu intermédiaire, sans système public de soins de santé ni couverture d'assurance.

La question de l'accessibilité est un obstacle majeur à l'accès qui ralentit l'adoption clinique et laisse aux patients des possibilités limitées ou inexistantes de soins efficaces. Pour élargir l'accès, de nouveaux modèles de tarification et de prestation des soins de santé pourraient être nécessaires, qui intégreraient des stratégies de contrôle des coûts fondées sur le revenu, sans avoir d'incidence négative sur les incitations à poursuivre les investissements en R-D dans de meilleurs traitements de LMC.

Opportunité de marché - Investissement croissant dans la R-D pour des thérapies innovatrices et ciblées

Le marché de la leucémie myélomonocytaire chronique offre de plus en plus d'occasions en investissant davantage dans la recherche et le développement d'approches thérapeutiques nouvelles et ciblées. Grâce à une meilleure compréhension de la physiopathologie de la LMC, de nombreuses entreprises de biotechnologie et de pharmacie explorent des agents plus précisément ciblés tels que les inhibiteurs de petites molécules, les thérapies anticorps, les immunothérapies et les thérapies géniques.

Plusieurs candidats à haut potentiel font actuellement l'objet d'essais cliniques, ce qui pourrait améliorer les taux de réponse, les résultats à long terme et les profils d'innocuité par rapport aux normes de soins existantes. Avec une population importante de patients et des besoins non satisfaits élevés, la LMC représente un domaine thérapeutique attrayant pour les investissements en R-D.

Une validation clinique plus poussée des thérapies innovantes pourrait conduire à de multiples approbations de nouveaux produits et à un potentiel de vente de blockbuster dans les années à venir.

Préférences des prescripteurs de Myélomonocyte chronique Marché de la leucémie

Le CMML suit habituellement une approche de traitement par étapes fondée sur la gravité de la maladie et les symptômes. Dans le cas d'un CMML à faible risque précoce présentant des symptômes légers, les prescripteurs recommandent souvent une surveillance étroite seulement.

Au fur et à mesure que la maladie progresse à un stade intermédiaire avec une aggravation du nombre de cellules sanguines et une augmentation de la rate et de l'accouchement, des traitements de première ligne sont initiés. Hydroxyurée (Hydrea) est couramment prescrit pour contrôler les globules blancs à croissance rapide et réduire les symptômes connexes. Les prescripteurs peuvent également opter pour des agents hypométhylants comme l'azacitidine (Vidaza) ou la decitabine (Dacogen) qui sont des thérapies buccales/IV bien tolérées dont la survie est prolongée.

Dans le cas du CMML à haut risque au stade avancé avec une intervention sévère dans les organes, les thérapies de deuxième intention deviennent cruciales. Beaucoup de prescripteurs préfèrent l'inscription à l'essai clinique pour évaluer de nouvelles thérapies ciblées comme l'inhibiteur FLT3 gilteritinib (Xospata) qui a montré des rémissions prometteuses. Pour les patients admissibles à la transplantation, la transplantation de cellules souches demeure le seul remède possible, mais elle est réservée aux cas plus jeunes et plus sains en raison des risques.

Les préférences des prescripteurs sont également influencées par les comorbidités des patients, les soins de soutien et les approbations d'assurance pour les médicaments coûteux. Les thérapies orales comme l'hydroxyurée sont préférées pour faciliter l'observance dans les cas de LMCM comorbides plus âgés par rapport aux médicaments IV nécessitant des visites cliniques. Il est important de comprendre les facteurs cliniques et les considérations liées au traitement réel pour répondre efficacement aux besoins des prescripteurs.

Analyse des options de traitement de Myélomonocyte chronique Marché de la leucémie

Le CMML est généralement classé en maladies à faible risque et à risque élevé en fonction du nombre de globules blancs et du pourcentage d'explosions dans le sang et la moelle osseuse. Pour le CMML à faible risque précoce, le traitement se concentre sur la gestion des symptômes par l'hydroxyurée ou un traitement immunosuppresseur avec des glucocorticoïdes comme la prednisone.

Pour une maladie à risque plus élevé ou lorsque la maladie progresse, le traitement de première intention préféré est une combinaison de l'inhibiteur de l'ADN méthyltransférase azacitidine (Vidaza) et de l'inhibiteur de l'histone déacétylase décitabine (Dacogen). Cette combinaison aide à reprogrammer l'ADN défectueux et induit l'arrêt du cycle cellulaire et la mort cellulaire dans les cellules du SDM et de la leucémie. Il a montré de meilleurs taux de réponse et de meilleurs avantages pour la survie des seuls agents du LCM.

Pour ceux qui ne répondent pas aux hypométhylates ou qui ont rechuté après la réponse initiale, le traitement primaire est une greffe de cellules souches si le patient est suffisamment apte. Les cellules souches aident à remplacer la moelle osseuse défectueuse par des cellules saines. Les essais cliniques portent également sur des médicaments comme l'inhibiteur FLT3 gilteritinib (Xospata) et l'inhibiteur BCL2 venetoclax (Venclexta) pour le LCML rechuté/réfracteur.

Le choix du traitement dépend du risque de maladie, de l'aptitude du patient, de la réponse préalable et de la disponibilité du donneur de cellules souches.

Stratégies gagnantes clés adoptées par les principaux acteurs de Myélomonocyte chronique Marché de la leucémie

Stratégie 1 : Acquisitions et collaborations pour obtenir l'accès aux nouveaux candidats

Les entreprises se sont concentrées sur l'acquisition de programmes prometteurs de développement de médicaments par le biais de fusions et d'acquisitions. Par exemple, en 2021, Otsuka Pharmaceutical a acquis Astex Pharmaceuticals, ayant accès à la guadecitabine, un médicament expérimental pour le MCML et d'autres tumeurs malignes myéloïdes. De tels accords renforcent les pipelines et diversifient les portefeuilles.

Stratégie 2: Élargir les indications des médicaments existants

Compte tenu de la rareté et de l'hétérogénéité du CMML, les intervenants visent à élargir l'étiquetage des médicaments approuvés. En 2018, un essai pivot de phase 3 a montré que Vidaza (azacitidine) avait amélioré la survie globale du MCML par rapport au meilleur traitement disponible, ce qui a conduit la FDA à approuver son utilisation.

Stratégie 3 : Désignation accélérée et voies d'approbation accélérée

Les entreprises recherchent des désignations réglementaires accélérées dans la mesure du possible. En 2014, le centre Thompson de Dartmouth a reçu une désignation de médicament orphelin pour la quercétine pour le MCML. Cela a permis 7 ans d'exclusivité sur le marché après approbation, incitant à l'investissement.

Stratégie 4 : Partenariat pour le développement et la commercialisation en phase tardive

Compte tenu de la petite population de patients et des coûts élevés, les partenaires peuvent être recherchés. En 2017, MEI Pharma a délivré une licence de zandelisib à Kyowa Kirin pour un paiement initial de 55 M$ et jusqu'à 630 M$ en jalons, Kyowa Kirin menant le développement et la commercialisation de la phase 3 dans certains territoires.

Analyse segmentaire de Myélomonocyte chronique Marché de la leucémie

Insights, Par traitement : la chimiothérapie domine le traitement CMML en raison de l'applicabilité générale

En ce qui concerne le traitement, on estime que la chimiothérapie représente 40,7 % du marché de la leucémie myélomonocytaire chronique en 2024, qui est largement applicable aux populations de patients. La chimiothérapie, composée principalement de cytarabine et d'hydroxyurée, offre aux cliniciens une option de traitement pour une large gamme de cas de MCML, du stade précoce au stade avancé. Contrairement aux thérapies ciblées ou aux transplantations de cellules souches qui sont limitées à certains patients en fonction de facteurs de risque, la chimiothérapie peut être utilisée comme traitement de première ligne ou ultérieur, indépendamment des caractéristiques de la maladie.

Cette flexibilité permet à la chimiothérapie de traiter efficacement la majeure partie des cas de LCM à un moment donné au cours de leurs soins. La cytarabine en particulier fournit un schéma normalisé que les oncologues connaissent très bien pour commencer le traitement chez les patients à faible risque qui n'ont pas encore besoin d'une approche plus agressive. Pour les cas à risque plus élevé ou en rechute qui échouent à d'autres options, l'hydroxyurée offre un traitement palliatif qui peut contrôler les symptômes et prolonger le temps de survie. La stabilité et l'adaptabilité de l'administration de chimiothérapie la rendent également agréable pour les patients plus âgés ou fragiles atteints de LCM qui ne tolèrent pas bien d'autres options.

En raison de son applicabilité générale à la population de patients atteints de LCM, la chimiothérapie demeure l'ancrage des stratégies de traitement. Il donne aux médecins une norme fiable de soins pour commencer à prendre en charge la plupart des cas nouvellement diagnostiqués avant de passer à des lignées subséquentes de thérapies ciblées ou de transplantation de cellules souches si nécessaire.

Insights, par canal de distribution : les pharmacies hospitalières dirigent le CMML Distribution de médicaments

En ce qui concerne le canal de distribution, les pharmacies hospitalières détiennent probablement 60,3% du marché du LCM en 2024, en raison de leur rôle central dans la distribution et la gestion des traitements. Comme le CMML nécessite souvent une chimiothérapie multimédicaments complexe ou des traitements combinés ciblés administrés par perfusion ou injection intraveineuse, les hôpitaux servent de cadre de soins primaires.

Des services connexes comme l'enseignement aux patients ou aux soignants sur la façon d'administrer correctement les injections à domicile ou de traiter la disponibilité des médicaments sont également offerts. La nécessité d'un solide soutien en pharmacie clinique augmente encore pour les patients transplantés de cellules souches qui peuvent présenter des complications. Une surveillance étroite pendant l'hospitalisation est nécessaire pour ajuster ou intervenir rapidement dans les plans de traitement en fonction des résultats du laboratoire et des profils des effets secondaires. En raison des exigences relatives à la manipulation, à la préparation et au rapprochement des médicaments dans plusieurs fournisseurs, les pharmacies hospitalières sont le centre de distribution des médicaments du CMML.

Les besoins en soins ambulatoires sont également souvent dirigés par les pharmacies hospitalières avec des points de vente sur place. Cela simplifie la continuité des soins au fur et à mesure que les patients passent d'un établissement à l'autre. Les services complets fournis par les départements de pharmacies hospitalières les ont établis comme le point central de distribution des régimes complexes du CMML à partir du diagnostic. Leur expertise dans les produits de thérapie cellulaire et les soins de soutien en font des partenaires essentiels dans la lutte contre ce sous-type de leucémie à haut risque.

Informations supplémentaires sur Myélomonocyte chronique Marché de la leucémie

- Environ 1 500 nouveaux cas de LCM sont diagnostiqués chaque année aux États-Unis, ce qui souligne la nécessité d'offrir des options de traitement efficaces et d'accroître la sensibilisation à la maladie.

- Le CMML est caractérisé par une monocytose sanguine périphérique soutenue et des caractéristiques de la moelle osseuse dysplasique. Le CMML est classé en trois types selon les pourcentages de cellules blastiques.

Aperçu concurrentiel de Myélomonocyte chronique Marché de la leucémie

Les principaux acteurs du marché de la leucémie myélomonocytique chronique sont : Immune-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (maintenant partie de Bristol Myers Squibb), Abb Vie Inc., Jazz Pharmaceuticals et Takeda Pharmaceutical Company Limited.

Myélomonocyte chronique Marché de la leucémie Leaders

- Immune-Onc thérapeutique

- Stemline thérapeutique

- Otsuka Pharmaceutique

- Novartis

- Merck Sharp & Dohme

Myélomonocyte chronique Marché de la leucémie - Rivalité concurrentielle

Myélomonocyte chronique Marché de la leucémie

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Myélomonocyte chronique Marché de la leucémie

- En juin 2024, Immune-Onc Therapeutics a annoncé des données positives sur les cohortes d'expansion de phase Ib de leur médicament IO-202 chez les patients atteints de leucémie myélomonocytique chronique (LCM) à l'assemblée annuelle de l'Association européenne d'hématologie (EHA). Les données présentées ont mis en évidence que l'IO-202, en association avec l'azacitidine, a montré des résultats prometteurs, y compris des rémissions complètes précoces et prolongées chez les patients atteints de LCM. Ce résultat suggère que l'IO-202 pourrait devenir un ajout précieux au traitement de première ligne pour les patients atteints de LCM, ce qui améliorerait les options de traitement limitées actuellement disponibles.

- En février 2024, Immune-Onc Therapeutics a reçu la désignation de médicament orphelin de la FDA pour l'IO-202 pour le traitement de la leucémie myélomonocytique chronique (LCM). IO-202 est un anticorps humanisé de première classe ciblant le récepteur LILRB4, qui est développé comme un nouveau traitement pour le MCML et d'autres cancers du sang. La désignation des médicaments orphelins de la FDA vise à appuyer le développement de médicaments contre les maladies rares, offrant des avantages tels que des crédits d'impôt et l'exclusivité du marché après approbation.

Myélomonocyte chronique Marché de la leucémie Segmentation

- Par traitement

- Chimiothérapie

- Cytarabine

- Hydroxyurée

- Agents hypométhylants

- Azacitidine

- Décitabine

- Traitement ciblé

- Ruxolitinib

- Transplantation de cellules souches

- Transplantation de cellules souches allogènes

- Transplantation autologue de cellules souches

- Chimiothérapie

- Par canal de distribution

- Pharmacies hospitaliers

- Pharmacies de détail

- Pharmacies en ligne

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de la leucémie myélomonocytaire chronique?

Le marché de la leucémie myélomonocytaire chronique est estimé à 950,2 USD. Mn en 2024 et devrait atteindre USD 1462,5 Mn par 2031

Quels sont les facteurs clés qui entravent la croissance du marché de la leucémie myélomonocytaire chronique?

Les thérapies coûteuses limitent l'accessibilité des patients, en particulier dans les régions à faible revenu, et les effets néfastes associés aux traitements actuels entravent leur adoption. Ce sont les principaux facteurs qui entravent la croissance du marché de la leucémie myélomonocytaire chronique.

Quels sont les principaux facteurs de croissance du marché de la leucémie myélomonocytaire chronique?

L'augmentation du nombre de cas de LCM dans le monde propulse la croissance du marché. De plus, le développement de nouvelles thérapies et de nouveaux médicaments améliore les résultats pour les patients. Ce sont les principaux facteurs à l'origine du marché de la leucémie myélomonocytaire chronique.

Quel est le principal traitement sur le marché de la leucémie myélomonocytaire chronique?

Le principal segment de traitement est la chimiothérapie.

Quels sont les principaux acteurs du marché de la leucémie myélomonocytaire chronique ?

Immune-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (qui fait maintenant partie de Bristol Myers Squibb), AbbVie Inc., Jazz Pharmaceuticals et Takeda Pharmaceutical Company Limited sont les principaux acteurs.

Quel sera le TCAC du marché de la leucémie myélomonocytaire chronique?

Le TCAC du marché de la leucémie myélomonocytaire chronique devrait être de 6,4% entre 2024 et 2031.