Marché des dispositifs d'échocardiographie ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des appareils d'échocardiographie est segmenté par produit (sur plate-forme, portable), par test (transthoracique, transoesophageal, stress,....

Marché des dispositifs d'échocardiographie Taille

Taille du marché en USD Bn

TCAC5.8%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 5.8% |

| Concentration du marché | Medium |

| Principaux acteurs | B. Braun Melsungen AG, Medtronic, BD (Becton, Dickinson et Company), Fresenius Kabi AG, Baxter et parmi d'autres |

Merci de nous le faire savoir !

Marché des dispositifs d'échocardiographie Analyse

Le marché des appareils d'échocardiographie est estimé à USD 10,21 Bn en 2024 et devrait atteindre USD 15,13 Bn milliards d'ici 2031, en croissance à un taux de croissance annuel composé (TCAC) de 5,8% de 2024 à 2031. Parmi les principaux facteurs à l'origine de la croissance du marché, mentionnons l'augmentation de la prévalence des maladies cardiovasculaires, l'augmentation de la population gériatrique et les progrès technologiques dans les appareils d'échocardiographie.

Marché des dispositifs d'échocardiographie Tendances

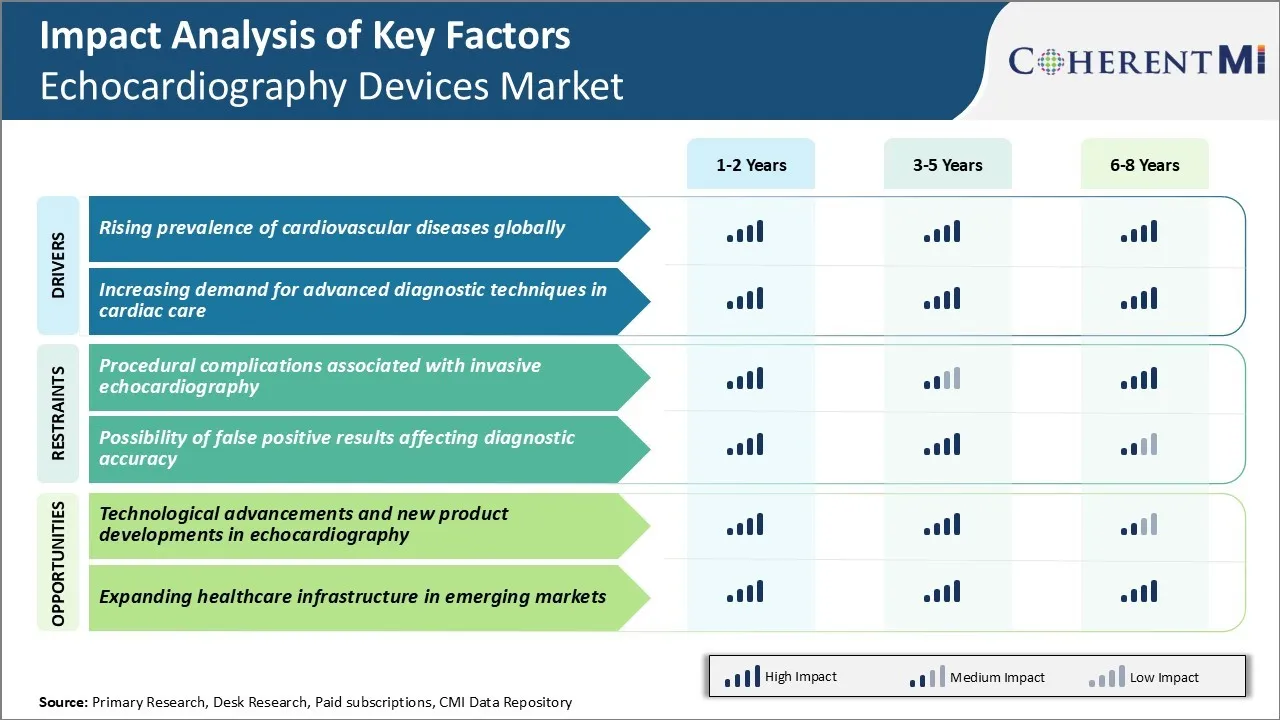

Conducteur du marché - Prévalence croissante des maladies cardiovasculaires à l'échelle mondiale

Un certain nombre d'études épidémiologiques ont montré que les maladies cardiovasculaires représentent désormais plus de 30 % de tous les décès dans le monde chaque année. S'ils sont vus au niveau régional, les régions développées comme l'Amérique du Nord et l'Europe ont toujours vu un taux plus élevé de patients cardiovasculaires en raison de la population âgée et des facteurs liés au mode de vie.

Toutefois, les régions en développement du monde, notamment l'Asie-Pacifique et l'Amérique latine, connaissent également une augmentation rapide de la population de patients cardiovasculaires, due à l'augmentation de l'espérance de vie, à l'adoption de modes de vie malsains et au manque de sensibilisation.

Cette augmentation substantielle du volume des patients cardiovasculaires a exercé une pression considérable sur les systèmes de santé dans le monde entier. On a de plus en plus besoin de modalités diagnostiques avancées et non invasives pour diagnostiquer et gérer efficacement les maladies cardiovasculaires.

Comme l'échocardiographie contribue à la détection précoce et à une meilleure prise en charge des maladies cardiovasculaires, la prévalence croissante de ces maladies a directement contribué à accroître la demande de dispositifs d'échocardiographie dans divers milieux de santé.

Avec des cardiologues limités et de longs temps d'attente pour les tests, le rôle de l'échocardiographie dans le triage, le diagnostic et la surveillance des patients cardiovasculaires est devenu plus crucial que jamais. Cela a entraîné l'adoption de dispositifs d'échocardiographie à l'échelle mondiale.

Pilote du marché - Demande croissante de techniques diagnostiques avancées en soins cardiaques

Les fournisseurs de soins de santé et les médecins s'efforcent constamment d'identifier des solutions diagnostiques avancées qui peuvent améliorer les soins aux patients, augmenter l'efficacité et réduire les coûts des soins de santé. Dans le domaine de la cardiologie également, l'accent demeure fortement mis sur la mise à profit des technologies les plus récentes pour l'évaluation non invasive des maladies cardiaques. Des facteurs comme le vieillissement de la population vulnérable aux problèmes cardiovasculaires, des séjours hospitaliers plus courts poussant la demande de diagnostic rapide, des politiques de remboursement strictes favorisant les soins ambulatoires plutôt que l'hospitalisation ont tous créé un environnement favorable pour de nouvelles modalités de diagnostic cardiaque.

L'échocardiogramme comme technologie d'imagerie cardiaque a connu d'énormes améliorations au fil des ans. L'introduction de techniques de visualisation améliorées, de fonctions d'analyse automatisée, d'appareils portatifs, de capacités de stress-écho, etc. ont élargi les applications cliniques de l'échocardiographie, depuis l'évaluation morphologique de base jusqu'à l'évaluation fonctionnelle sophistiquée de la mécanique cardiaque. Les progrès ont permis de diagnostiquer rapidement et avec précision les maladies qui étaient auparavant difficiles à détecter. Cela a été largement accepté par les cardiologues et a entraîné une échocardiographie remplaçant d'autres tests dans certains scénarios cliniques.

La confiance croissante dans les résultats diagnostiques de l'échocardiographie a augmenté sa demande dans divers services hospitaliers ainsi que dans les cabinets de médecins. De plus, des facteurs tels que le remboursement favorable de l'échocardiographie, l'accent mis sur les soins préventifs contribuent à la demande croissante de systèmes et de sondes d'échocardiographie avancés.

Défi du marché - Complications procédurales associées à l'échocardiographie invasive

L'un des principaux défis auxquels est actuellement confronté le marché des dispositifs d'échocardiographie est les complications procédurales associées à l'échocardiographie invasive, comme l'échocardiographie transoesophagienne (TEE) et l'échocardiographie intracardiaque (ICE). Les procédures échocardiographiques invasives nécessitent l'insertion de sondes dans l'œsophage ou par l'intermédiaire des vaisseaux sanguins dans le cœur, ce qui les rend plus complexes et plus risqués par rapport à l'échocardiographie transthoracique conventionnelle.

Certaines complications courantes de l'EST comprennent des saignements, des infections, des arythmies et des lésions oesophagiennes, tandis que les procédures de l'IEC comportent des risques de dommages aux vaisseaux, de thrombose et d'embolie. La possibilité de tels événements indésirables décourage souvent les cliniciens de recommander et les patients d'opter pour des méthodes invasives lorsque les ETT conventionnels sont suffisants. Cela limite l'utilisation de technologies avancées d'échocardiographie, même dans les cas où elles offrent des avantages diagnostiques importants par rapport à l'imagerie par échographie externe.

S'attaquer aux problèmes de sécurité liés aux interventions invasives en réduisant les taux de complications et en développant des techniques peu invasives est donc un défi majeur qu'il faut relever pour accroître le potentiel commercial des dispositifs d'échocardiographie.

Opportunité de marché - Progrès technologiques et nouveaux produits en échocardiographie

Le marché des appareils d'échocardiographie offre d'importantes possibilités de croissance grâce aux progrès technologiques et aux nouveaux produits sur le terrain. Les fabricants innovent de nouvelles plateformes d'échocardiographie intégrant des technologies avancées d'imagerie par ultrasons telles que l'échocardiographie en trois dimensions (3D), en quatre dimensions (4D) et en transoesophage (TEE). Ces nouveaux systèmes fournissent aux cliniciens des images dynamiques plus claires et plus détaillées du cœur permettant des diagnostics plus précis.

Simultanément, les acteurs de l'industrie proposent également des sondes plus petites et plus flexibles, rendant les procédures moins invasives. Le développement de systèmes d'échocardiographie intracardiatique (ICE) a élargi les applications cliniques de l'échocardiographie. De plus, l'intégration de solutions d'intelligence artificielle (IA) pour l'analyse et la notification de l'échocardiographie devrait révolutionner les procédures d'échographie cardiaque. Les améliorations technologiques continues qui augmentent l'utilité clinique de l'échocardiographie offrent ainsi des possibilités lucratives de croissance des revenus dans les années à venir.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des dispositifs d'échocardiographie

Acquisitions stratégiques et partenariats: Les acquisitions ont aidé les joueurs à élargir leurs portefeuilles de produits et leur présence géographique. Par exemple, en 2021, Philips a acquis BioTelemetry Inc., une entreprise de diagnostic cardiaque à distance leader, pour 2,8 milliards de dollars. De même, GE Healthcare s'est associé à Arterys en 2018 pour intégrer pleinement le logiciel d'imagerie cardiaque d'Arterys dans les systèmes d'échographie de GE.

Focus sur l'innovation: Les principaux acteurs ont constamment investi dans la R-D pour lancer des dispositifs d'écho innovants avec des fonctionnalités avancées. Par exemple, en 2020, Siemens Healthineers a lancé son nouveau système d'échographie ACUSON Sequoia avec le pack Premium Edition. Il comportait de nouvelles technologies de transducteurs, des outils d'automatisation et des capacités de quantification améliorées.

L'expansion des marchés émergents: Les acteurs se sont concentrés sur l'expansion de leur présence sur les marchés émergents à forte croissance comme la Chine, l'Inde par le biais de partenariats et de la fabrication locale. Par exemple, en 2018 Philips a ouvert une nouvelle installation de fabrication d'ultrasons en Inde pour répondre au marché sud-asiatique.

Prix concurrentiels: Les acteurs utilisent souvent des stratégies de tarification compétitives pour pénétrer des marchés sensibles aux prix ou augmenter leur part de marché. Par exemple, depuis 2015, GE Healthcare a systématiquement réduit les prix de ses systèmes d'échocardiographie vivide de bas de gamme pour les rendre plus abordables pour les petits hôpitaux et les cliniques privées. Cela a aidé GE à gagner plus de 15% de parts de marché dans le segment des appareils d'écho de base d'ici 2020.

Analyse segmentaire de Marché des dispositifs d'échocardiographie

Perspectives, par produit: Les progrès technologiques

En termes de produit, les appareils sur plate-forme contribuent environ 56,3 % du marché en 2024, possédant des innovations technologiques continues dans les appareils d'échocardiographie basés sur des plateformes. Les fabricants mettent constamment à niveau les plateformes avec une puissance de calcul améliorée, des capacités d'imagerie à haute résolution et des outils d'analyse automatisés. Cela permet aux cliniciens d'obtenir des évaluations cardiaques plus rapides et plus précises.

Les systèmes de plate-forme permettent également des mises à niveau sans faille des transducteurs et des modules logiciels. Leur installation fixe dans les établissements de soins réduit le temps d'installation par rapport aux systèmes portables. De plus, les capacités intégrées de laboratoire de cath et d'échocardiographie sur les plateformes modernes offrent des solutions d'imagerie intraopératoire à guichet unique.

Points de vue, par test : La transthoracie est la norme de soins dans les tests d'échocardiographie

En termes de tests, on estime que les tests transthoraciques représentent 48,2 % de la part de marché en 2024. Il peut être attribué à sa nature non invasive et à sa capacité à évaluer adéquatement les structures cardiaques chez la plupart des patients adultes. Elle reste la modalité d'imagerie de première ligne préférée pour évaluer les dimensions ventriculaires, la fonction systolique et diastolique.

L'amélioration de la technologie des transducteurs a permis d'obtenir des images de haute qualité de toutes les vues cardiaques nécessaires à la prise de décisions cliniques. Par conséquent, les échos transthoraciques sont couramment utilisés avant et après les interventions cardiaques, lors de l'évaluation de l'insuffisance cardiaque et pour l'évaluation des ischémies induites par le stress.

Perspectives, par la technologie: Élargir les applications cliniques Fuel Adoption de la technologie 2D

En termes de technologie, l'utilisation généralisée de la 2D peut être attribuée à sa capacité à générer en temps réel des images anatomiques du cœur à partir de différents plans d'imagerie. Cela permet aux cliniciens d'évaluer les structures cardiaques et de fonctionner de façon exhaustive pendant le diagnostic. Bien que la 3D/4D offre une meilleure visualisation des relations spatiales, la 2D continue de connaître une forte demande en raison de sa résolution d'image supérieure et de sa réponse en temps réel. De plus, à mesure que l'échocardiographie fait partie intégrante d'un nombre croissant d'interventions, la capacité de la 2D de guider et de surveiller les thérapies élargit son rôle dans les processus cliniques.

Informations supplémentaires sur Marché des dispositifs d'échocardiographie

- Utilisation accrue de dispositifs d'échocardiographie dans le diagnostic des maladies cardiaques structurelles en raison de l'augmentation des cas congénitaux.

- Impact positif de l'échocardiographie sur les complications cardiaques liées au COVID-19.

- Les maladies cardiovasculaires demeurent la principale cause de décès dans le monde, avec environ 17,9 millions de décès par an en raison de problèmes cardiaques.

Aperçu concurrentiel de Marché des dispositifs d'échocardiographie

Les principaux acteurs du marché des appareils d'échocardiographie sont B. Braun Melsungen AG, Medtronic, BD, Fresenius Kabi AG, Baxter, PROMECON GmbH, arcomed ag, Microport Scientific Corporation, Teleflex Incorporated et Smiths Medical.

Marché des dispositifs d'échocardiographie Leaders

- B. Braun Melsungen AG

- Medtronic

- BD (Becton, Dickinson et Company)

- Fresenius Kabi AG

- Baxter

Marché des dispositifs d'échocardiographie - Rivalité concurrentielle

Marché des dispositifs d'échocardiographie

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des dispositifs d'échocardiographie

- En septembre 2021, Us2.ai a reçu l'autorisation de la FDA pour Us2.v1, un outil automatisé d'aide à la décision pour l'échocardiographie. Us2.ai est une entreprise spécialisée dans les solutions d'analyse d'échocardiographie alimentées par l'IA, et elle travaille à des approbations réglementaires.

- En octobre 2020, GE Healthcare a reçu l'autorisation de la FDA pour son forfait Ultra Edition sur la série Vivid de systèmes d'échographie cardiovasculaire. Cette mise à jour a introduit des fonctionnalités améliorées par l'IA visant à améliorer la qualité de l'imagerie et l'efficacité du workflow. Les outils d'IA aident les cliniciens à automatiser les mesures et à réduire le temps nécessaire à des évaluations complexes, ce qui améliore la confiance diagnostique et les soins aux patients dans l'imagerie cardiovasculaire.

Marché des dispositifs d'échocardiographie Segmentation

- Par produit

- Sur la plate-forme

- Portable

- Par essai

- Transthoracique

- Transoesophage

- Stress

- Autres

- Par technologie

- 2D

- 3D/4D

- Imagerie Doppler

- Par Utilisateur final

- Hôpitaux

- Centres de diagnostic

- Centres médicaux ambulatoires

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des appareils d'échocardiographie?

Le marché des appareils d'échocardiographie est estimé à 10,21 milliards de dollars en 2024 et devrait atteindre 15,13 milliards de dollars en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des appareils d'échocardiographie?

Les complications procédurales associées à l'échocardiographie invasive et la possibilité de faux résultats positifs affectant la précision du diagnostic sont les principaux facteurs qui entravent la croissance du marché des appareils d'échocardiographie.

Quels sont les principaux facteurs de croissance du marché des appareils d'échocardiographie?

La prévalence croissante des maladies cardiovasculaires à l'échelle mondiale et la demande croissante de techniques de diagnostic avancées en soins cardiaques sont les principaux facteurs à l'origine du marché des dispositifs d'échocardiographie.

Quel est le produit leader sur le marché des appareils d'échocardiographie?

Le segment principal du produit est sur la plate-forme.

Quels sont les principaux acteurs du marché des appareils d'échocardiographie ?

B. Braun Melsungen AG, Medtronic, BD, Fresenius Kabi AG, Baxter, PROMECON GmbH, arcomed ag, Microport Scientific Corporation, Teleflex Incorporated et Smiths Medical sont les principaux acteurs.

Quel sera le TCAC du marché des appareils d'échocardiographie?

Le TCAC du marché des appareils d'échocardiographie devrait être de 5,8 % entre 2024 et 2031.