Marché des systèmes de CVC ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des systèmes de CVC est segmenté par l'équipement de refroidissement (climatiseurs unitaires, systèmes de débit de réfrigérant variable (VRF....

Marché des systèmes de CVC Taille

Taille du marché en USD Bn

TCAC8.7%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 8.7% |

| Concentration du marché | Medium |

| Principaux acteurs | Daikin Industries, Ltd., Société des transporteurs, Mitsubishi Electric Corporation, Contrôles Johnson, LG Électronique et parmi d'autres |

Merci de nous le faire savoir !

Marché des systèmes de CVC Analyse

Le marché mondial du système de CVC est estimé à USD 206,3 milliards en 2024 et devrait atteindre 403,1 milliards de dollars avant 2031, croissance à un taux de croissance annuel composé (TCAC) de 8,7 % de 2024 à 2031. Avec l'augmentation de la construction de bâtiments commerciaux et de logements dans les grandes économies, en particulier dans les pays en développement d'Asie et d'Afrique, la demande de systèmes centralisés et unitaires de chauffage, de ventilation et de climatisation augmente.

Le marché devrait connaître des tendances positives au cours de la période de prévision soutenues par la hausse des températures mondiales due aux changements climatiques, ce qui accroît les besoins en solutions de refroidissement. De plus, la croissance des revenus disponibles permet à un plus grand nombre de ménages d'investir dans des systèmes de CVC pour le confort thermique. Une réglementation stricte en matière d'efficacité énergétique et de qualité de l'air intérieur oblige également à remplacer les anciennes technologies CVC par des systèmes modernes et efficaces.

Marché des systèmes de CVC Tendances

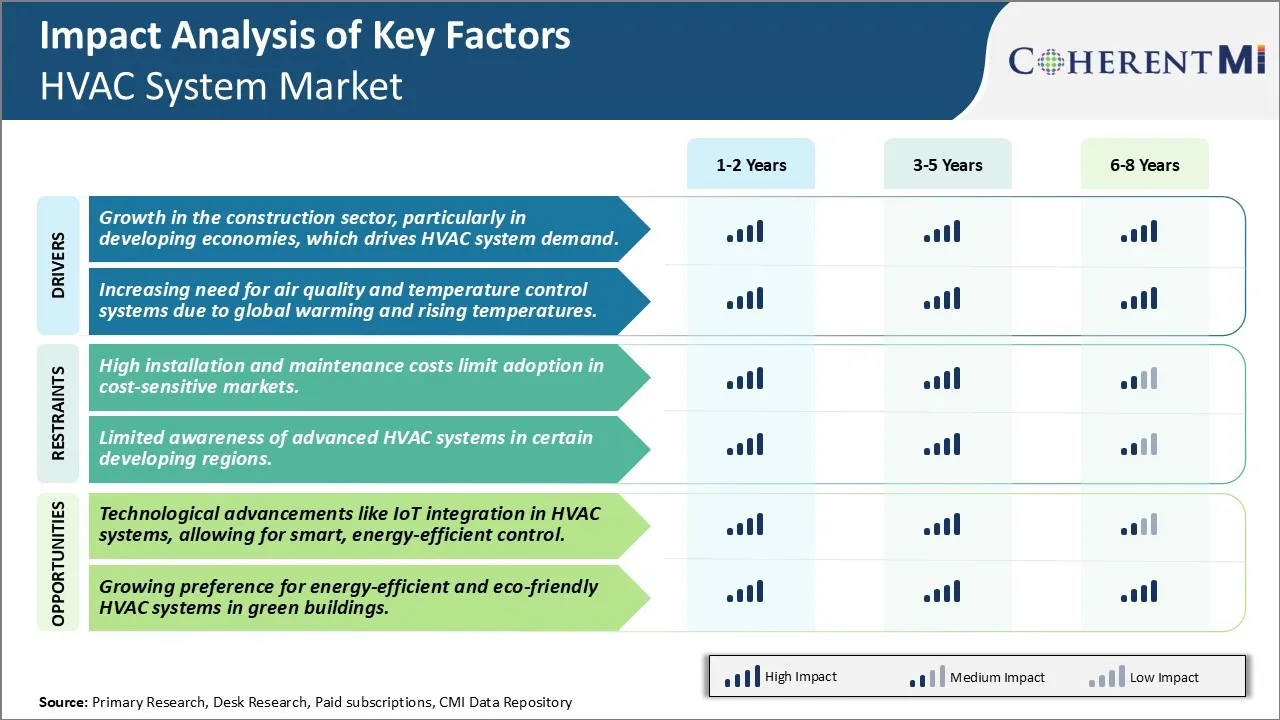

Le moteur du marché - La croissance dans le secteur de la construction, en particulier dans les économies en développement, qui stimule la demande du système CVC

L'industrie de la construction à travers le monde a connu une croissance importante au cours des dernières années et cette croissance devrait se poursuivre dans les années à venir. Les économies en développement dans des régions comme l'Asie-Pacifique, le Moyen-Orient et l'Afrique, l'Amérique latine sont témoins d'une augmentation des activités de construction dans le secteur commercial et résidentiel. Ces économies connaissent une urbanisation rapide qui se traduit par de nouvelles infrastructures, la construction de cantons, de centres commerciaux, de bureaux, d'hôpitaux et d'autres bâtiments commerciaux. Toutes ces structures nécessitent des systèmes efficaces de chauffage, de ventilation et de climatisation pour fournir un confort thermique et une bonne qualité d'air intérieur.

La demande d'équipements de CVC variés comme les refroidisseurs, les AHU, les FCU, les systèmes de VRF, les unités de séparation des conduits augmente régulièrement à mesure que de plus en plus de bâtiments sont construits et réaménagés avec des solutions de refroidissement centralisées. En particulier dans le secteur résidentiel, en raison de l'augmentation des revenus et de l'évolution des modes de vie, les propriétaires optent pour des maisons intelligentes intégrées à différentes solutions de CVC. Cela a encouragé les fabricants de CVC à développer des unités AC résidentielles innovantes avec des fonctionnalités avancées. La croissance des villes de niveau 2 et de niveau 3 dans les pays en développement propulse également la demande de petits et moyens équipements de CVC dans ces régions.

En outre, l'application de codes et de normes énergétiques plus stricts en matière d'isolation thermique, la qualité de l'air intérieur amplifie la dépendance à l'égard des solutions CVC spécialisées. Ceci stimule par la suite les ventes de divers composants CVC tels que capteurs, thermostats, filtres, amortisseurs, etc. Les gouvernements de divers pays en développement prennent également des initiatives pour développer de nouvelles villes intelligentes et des infrastructures de construction écologique, qui mettent davantage l ' accent sur l ' utilisation de technologies durables et efficaces de refroidissement et de ventilation. Tous ces facteurs macroéconomiques et réglementaires associés à la trajectoire de croissance de la construction font que l'industrie du CVC bénéficie bien de la hausse des dépenses de construction à moyen et à long terme.

Pilote du marché - besoin croissant de systèmes de contrôle de la qualité de l'air et de la température en raison du réchauffement et de la hausse des températures à l'échelle mondiale

Le changement climatique provoqué par le réchauffement climatique a notamment accru l'intensité et la fréquence des phénomènes météorologiques extrêmes comme les vagues de chaleur dans le monde. Des études scientifiques suggèrent que, à mesure que les concentrations de gaz à effet de serre se multiplieront, les températures moyennes, en particulier dans les régions tropicales, continueront d'augmenter à un rythme alarmant au cours des prochaines décennies. Cela pose de graves problèmes de santé, d'infrastructure et de productivité. L'exigence de systèmes fiables de gestion du climat intérieur devient de plus en plus impérative.

Les températures élevées ont fait de l'équipement CVC une nécessité plutôt que du luxe dans les bâtiments résidentiels et commerciaux. Leur utilisation s'étend à des zones qui n'étaient traditionnellement pas des adoptants majeurs de CVC. Par exemple, la demande augmente dans les pays tropicaux d'Asie, d'Afrique et d'Amérique latine pour atténuer les effets de la hausse de la chaleur. De plus, les saisons estivales prolongées dans certaines parties de l'Europe et de l'Amérique du Nord augmentent les ventes de pièces CA, refroidisseurs, unités de ventilation. De plus, l'effet de l'île de chaleur urbaine observé dans les villes densément peuplées nécessite le déploiement de réseaux de refroidissement de district et d'infrastructures de refroidissement centralisées à plus grande échelle.

Parallèlement, la mauvaise qualité de l'air provenant de sources variées, y compris les incendies de forêt, présente des risques pour la santé publique. Cela a accru l'importance de la purification de l'air intérieur grâce à l'adoption de technologies de pointe de CVC & R intégrées aux mécanismes de lutte contre la pollution. Leur capacité à frotter les agents pathogènes, les particules, les gaz de COV et à fournir un environnement respirant est de plus en plus reconnue. Tous ces facteurs obligent les propriétaires de bâtiments et les urbanistes à choisir des systèmes de CVC sophistiqués pour répondre aux besoins actuels et futurs en matière de confort thermique et pour assurer une meilleure QAI, ce qui favorise la croissance durable de l'industrie.

Défi du marché - Limite des coûts d'installation et d'entretien élevés Adoption dans les marchés sensibles aux coûts

L'un des principaux défis auxquels est confronté le marché du système CVC est le coût élevé de l'installation et de la maintenance, qui limite l'adoption sur les marchés sensibles aux coûts. L'installation de systèmes CVC peut être une proposition coûteuse, avec des coûts d'installation parfois supérieurs à USD 10 000 selon la taille et la complexité du système. Cet investissement initial élevé met les systèmes de CVC hors de portée pour de nombreux ménages et entreprises sur des marchés sensibles aux prix et aux coûts. De plus, les systèmes de CVC nécessitent un entretien régulier tout au long de l'année, comme le nettoyage de l'équipement, le remplacement des filtres et l'entretien pour assurer le bon fonctionnement. Bien qu'il soit nécessaire d'optimiser l'efficacité et la performance, ces coûts d'entretien récurrents imposent une charge financière supplémentaire aux clients. De nombreux acheteurs potentiels des marchés émergents et des économies en développement, où les dépenses discrétionnaires sont faibles, ont du mal à justifier ces dépenses. L'exigence initiale de fonds propres et les dépenses courantes de fonctionnement empêchent la prolifération des systèmes de CVC, ce qui limite le potentiel de croissance du marché, en particulier dans les données démographiques sensibles aux coûts. Pour relever ce défi, les fabricants doivent se concentrer sur l'ingénierie de la valeur et l'optimisation des coûts pour rendre les systèmes CVC plus abordables sans compromettre la qualité.

Opportunités de marché- Progrès technologiques comme l'intégration IoT dans les systèmes CVC, permettant un contrôle intelligent et économe en énergie

L'une des principales possibilités pour le marché du système CVC réside dans la mise à profit des nouvelles technologies pour améliorer la fonctionnalité et optimiser l'efficacité. L'intégration de l'Internet des objets (IoT) et de la connectivité à domicile intelligente offre un vaste potentiel à cet égard. Avec des fonctionnalités compatibles avec l'IoT, les systèmes CVC peuvent être contrôlés à distance à l'aide d'applications mobiles ou d'assistants vocaux. Les clients obtiennent des mises à jour en temps réel des performances du système et des alertes sur les besoins de maintenance ou les dysfonctionnements. Cela permet une résolution proactive des problèmes et minimise les temps d'arrêt. De plus, l'intégration IoT permet un contrôle environnemental intelligent basé sur la localisation, le comportement et les préférences des utilisateurs. Les capteurs collectent et analysent des données microclimatiques pour ajuster précisément la température, le débit d'air et d'autres paramètres pour un maximum de confort associé à des économies d'énergie. Les algorithmes avancés aident également les systèmes CVC à fonctionner à un rendement maximal tout au long de leur vie grâce à des autodiagnostics automatisés et des fonctionnalités adaptatives. La capacité intelligente et connectée améliore l'expérience utilisateur tout en réduisant les factures de services publics. Comme un plus grand nombre de consommateurs connaissent la commodité et les économies offertes par les systèmes de CVC alimentés par l'IoT, leur demande sera probablement multipliée au cours des prochaines années. Il s'agit là d'une occasion considérable pour les fabricants de s'étendre aux nouvelles verticales et aux nouvelles juridictions grâce à l'innovation technologique.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des systèmes de CVC

Focus sur l'efficacité énergétique et la durabilité

- Investir dans la R-D pour mettre au point des systèmes de CVC économes en énergie qui réduisent la consommation d'énergie et l'impact environnemental.

- Promouvoir des réfrigérants respectueux de l'environnement et des solutions durables pour se conformer aux réglementations environnementales et faire appel aux consommateurs soucieux de l'environnement.

- Intégrer les sources d'énergie renouvelables, comme les systèmes photovoltaïques, pour réduire la dépendance à l'égard de l'énergie traditionnelle.

Solutions intelligentes et compatibles avec l'IoT

- Intégrer l'IoT et la technologie intelligente dans les systèmes CVC, permettant la surveillance à distance, le contrôle et le diagnostic pour améliorer l'expérience utilisateur et l'efficacité opérationnelle.

- Développer des systèmes compatibles avec les plates-formes de gestion de maison intelligente et de bâtiment pour offrir des économies d'énergie et de commodité aux utilisateurs résidentiels et commerciaux.

- Offrir des fonctionnalités de maintenance prédictive grâce à l'analyse des données pour réduire les temps d'arrêt et optimiser les performances.

Personnalisation et flexibilité du produit

- Fournir des solutions sur mesure pour répondre aux besoins spécifiques de divers secteurs, tels que le commerce, le logement, l'industrie et les soins de santé, où les besoins peuvent varier considérablement.

- Développer des systèmes CVC modulaires et évolutifs qui peuvent être facilement développés ou modifiés pour s'adapter à l'évolution de la configuration ou des exigences du bâtiment.

Expansion des marchés et des régions

- Accroître la présence sur les marchés émergents, en particulier dans des régions comme l'Asie-Pacifique, le Moyen-Orient et l'Amérique latine, où les activités d'urbanisation et de construction sont en hausse.

- Créer de nouveaux canaux de distribution et de nouveaux centres de services dans les zones à forte demande pour mieux desservir les marchés locaux et fournir un soutien plus rapide.

Amélioration des solutions de qualité de l'air intérieur (QAI)

- Mettre l'accent sur les technologies de filtration et de purification de l'air pour améliorer la qualité de l'air intérieur, qui est devenue une priorité dans les espaces résidentiels et commerciaux, en particulier après COVID-19.

- Développer des systèmes de CVC qui contrôlent efficacement l'humidité, les particules atmosphériques et les agents pathogènes, particulièrement pour les environnements sensibles comme les hôpitaux et les salles propres.

Acquisitions et partenariats

- Acquérir de petites entreprises de CVC ou de technologie pour avoir accès à des technologies novatrices, augmenter les parts de marché et élargir les portefeuilles de produits.

- Former des alliances stratégiques avec les promoteurs immobiliers, les entreprises de construction et les fournisseurs de technologies intelligentes pour accroître l'intégration de CVC dans les nouveaux projets de construction et les bâtiments intelligents.

Analyse segmentaire de Marché des systèmes de CVC

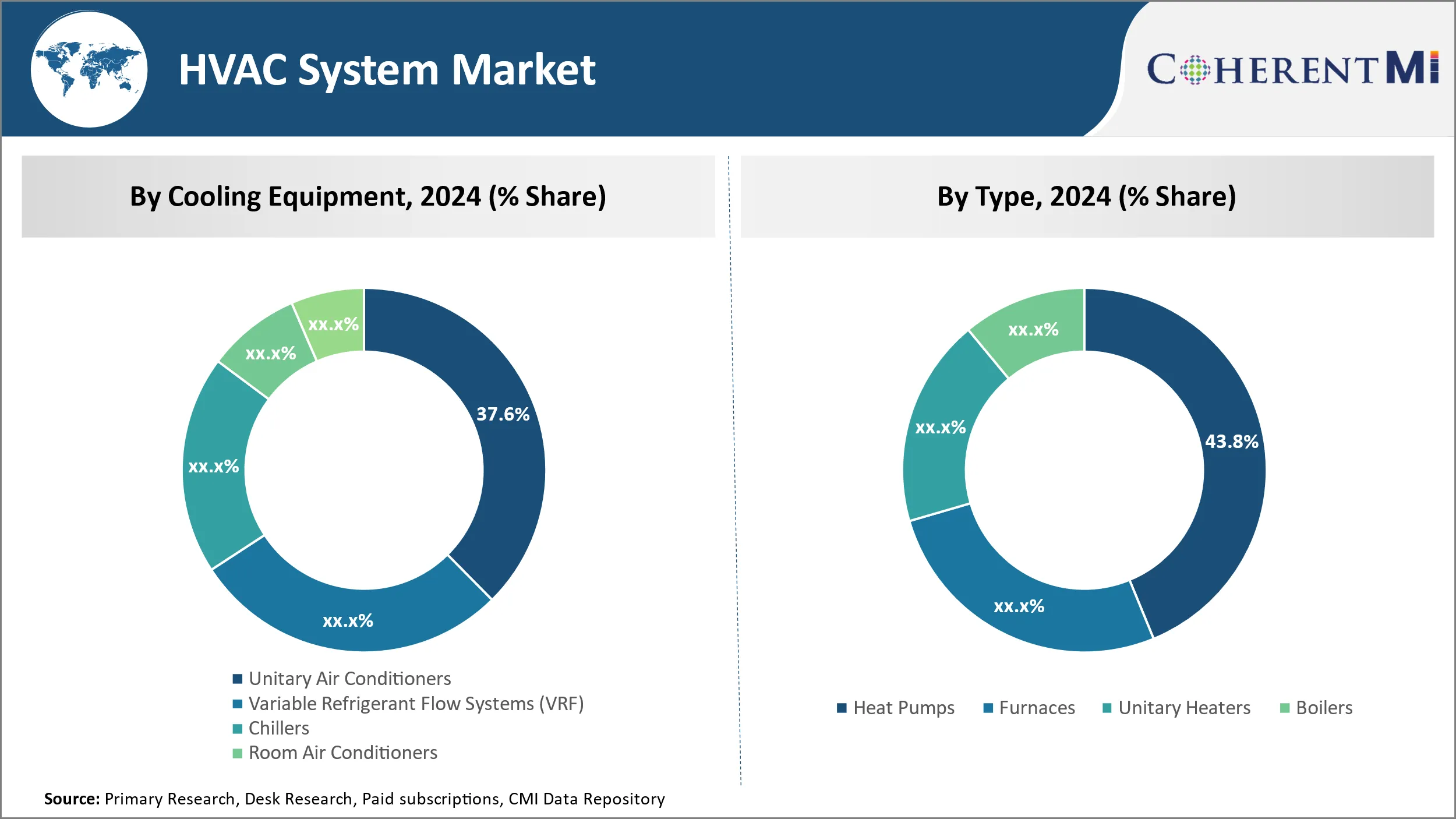

Insights, en refroidissant l'équipement, l'efficacité et la facilité d'installation de la conduite Adoption des climatiseurs unitaires

Par l'équipement de refroidissement, le segment des climatiseurs unitaires devrait contribuer 37,6 % en 2024 en raison de leur efficacité et de leur facilité d'installation. Les climatiseurs unitaires sont plus économes en énergie que les autres options, car les unités modernes sont conçues pour maximiser la puissance de refroidissement tout en minimisant l'utilisation de l'énergie. Cela fait des climatiseurs unitaires une solution rentable à long terme pour les propriétés résidentielles et commerciales. Leur conception compacte implique que les climatiseurs unitaires nécessitent un minimum de travail d'installation par rapport aux systèmes de refroidissement plus grands. Cela réduit considérablement les perturbations et les coûts associés à l'installation. La nature autonome des climatiseurs unitaires leur permet d'être installés de manière flexible presque partout, y compris le montage mural ou le montage de fenêtres, ce qui les rend polyvalents pour diverses structures de construction et les besoins de rénovation. Leur commodité et leur coût initial relativement faible par rapport aux tours de refroidissement complexes ou aux systèmes centralisés d'approvisionnement en eau réfrigérée ont entraîné une grande popularité des climatiseurs unitaires dans les projets de rénovation et de construction.

Insights, par type, confort et polyvalence Préférence pour les pompes à chaleur

Par type, Les thermopompes devraient contribuer à hauteur de 43,8 % en 2024 en raison de leur capacité à fournir le chauffage et le refroidissement dans un seul système. Alors que les fours sont principalement utilisés pour le chauffage et les chauffages unitaires offrent seulement le chauffage, les pompes à chaleur sont une solution polyvalente qui peut être utilisée pour les deux fins selon la saison. Cela permet aux propriétaires résidentiels et commerciaux d'avoir un seul système de CVC répondant à leurs besoins de confort thermique tout au long de l'année. Contrairement aux chaudières qui ne sont adaptées qu'à l'eau ou à la vapeur, les pompes à chaleur utilisent l'électricité pour déplacer la chaleur de l'extérieur à l'intérieur pour le chauffage des locaux ou vice versa pour le refroidissement. Leur principe de fonctionnement en tirant parti des différences de température naturelles en fait une option très efficace. Pendant ce temps, la réversibilité des modes de fonctionnement intérieur et extérieur confère aux pompes à chaleur un fort avantage sur les fours ou les chauffages unitaires qui sont dédiés uniquement au chauffage. Leur fonctionnalité polyvalente et leurs performances efficaces ont fait des pompes à chaleur un segment en croissance rapide.

Points de vue, selon les types de ventilation, la qualité de l'air intérieur est préoccupante.

Par types de ventilation, manipulation de l'air Les unités représentent la part la plus élevée du marché en raison de l'importance croissante accordée à la qualité de l'air intérieur. Au fur et à mesure que les bâtiments deviennent de plus en plus étanches à l'air pour améliorer l'efficacité énergétique, les préoccupations se sont accrues au sujet de la mauvaise ventilation et de l'accumulation de polluants à l'intérieur. Alors que les unités comme les ventilateurs, les filtres ou les purificateurs ne traitent que de certains aspects de la QAI, les unités de traitement de l'air fournissent une solution complète. Les unités de manutention de l'air conditionnent, circulent, nettoient et distribuent de l'air frais dans des espaces de vie ou de travail. Les unités modernes sont équipées de différentes étapes de filtration ainsi que de caractéristiques telles que l'humidification ou l'irradiation germicide ultraviolet qui aident à frotter l'air des particules, des allergènes, des contaminants microbiens et d'autres polluants pour assurer une qualité optimale de l'air intérieur. Leur capacité à conditionner et à distribuer 100 % de l'air extérieur dans de grandes installations commerciales fait des unités de traitement de l'air une composante essentielle des systèmes de CVC pour les bureaux, les hôpitaux et d'autres environnements critiques. Cette importance accordée à la qualité de l'environnement intérieur a fait de la gestion de l'air le segment qui a connu la croissance la plus rapide parmi les types de ventilation dans le passé récent.

Informations supplémentaires sur Marché des systèmes de CVC

Le marché du système CVC est conçu pour une croissance robuste en raison du besoin croissant de contrôle de la température et de la qualité de l'air au milieu de la hausse des températures mondiales et des niveaux de pollution. Avec des avancées technologiques comme l'intégration IoT, les systèmes CVC deviennent plus intelligents et plus économes en énergie, pour répondre à la demande dans les secteurs résidentiel et commercial. L'Asie-Pacifique est la région dominante en raison de l'urbanisation rapide, de la forte densité de population et de l'accroissement des activités industrielles. L'Amérique du Nord devrait connaître une croissance rapide en raison d'une infrastructure établie et de l'adoption accrue de systèmes de CVC intelligents en réponse aux changements de mode de vie. Toutefois, des coûts élevés et une sensibilisation limitée sur certains marchés posent des défis. Les technologies à haut rendement énergétique, en particulier les systèmes VRF et les solutions de CVC à énergie solaire, sont de plus en plus prometteuses pour les bâtiments soucieux de l'énergie et respectueux de l'environnement.

Aperçu concurrentiel de Marché des systèmes de CVC

Les principaux acteurs du marché du système CVC sont Daikin Industries, Ltd., Carrier Corporation, Mitsubishi Electric Corporation, Johnson Controls, LG Electronics, Hitachi Ltd., Trane Technologies, Haier Group, Lennox International Inc. et Samsung Electronics.

Marché des systèmes de CVC Leaders

- Daikin Industries, Ltd.

- Société des transporteurs

- Mitsubishi Electric Corporation

- Contrôles Johnson

- LG Électronique

Marché des systèmes de CVC - Rivalité concurrentielle

Marché des systèmes de CVC

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des systèmes de CVC

- En avril 2024, Haier a lancé un Solar Hybrid AC en Chine, conçu pour fonctionner sur l'énergie solaire, réduisant les coûts d'électricité et l'impact environnemental.

- En avril 2024, Johnson Controls s'est associé à Noltec Engineering au Nigéria pour introduire des systèmes de flux de réfrigérant variable (VRF) adaptés aux applications commerciales et industrielles.

- En avril 2024, Hitachi a dévoilé AirCloud Go, un système de climatisation intelligent compatible Wi-Fi qui peut être contrôlé par des appareils mobiles à l'aide de commandes vocales.

Marché des systèmes de CVC Segmentation

- Par l'équipement de refroidissement

- Climatiseurs unitaires

- Systèmes à débit variable de réfrigérant (VRF)

- Refroidisseurs

- Climatiseurs de chambre

- Autres

- Par type

- Pompes à chaleur

- Fours

- Chauffage unitaire

- Chaudières

- Par types de ventilation

- Unités de traitement de l'air

- Filtres à air

- Déshumidificateurs

- Ventilateurs

- Purificateurs d'air

- Par type de mise en œuvre

- Constructions nouvelles

- Rénovation

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché du système CVC?

Le marché mondial du système de CVC est estimé à 206,3 milliards de dollars en 2024 et devrait atteindre 403,1 milliards de dollars en 2031.

Quel sera le TCAC du marché du système CVC?

Le TCAC du marché des systèmes de CVC devrait passer de 8,7 % de 2024 à 2031.

Quels sont les principaux facteurs à l'origine de la croissance du marché du système CVC?

La croissance du secteur de la construction, en particulier dans les économies en développement, qui est à l'origine de la demande de systèmes de CVC et du besoin croissant de systèmes de contrôle de la qualité de l'air et de la température en raison du réchauffement de la planète sont les principaux facteurs à l'origine du marché du système de CVC.

Quels sont les principaux facteurs qui entravent la croissance du marché du système CVC?

Les coûts élevés d'installation et de maintenance limitent l'adoption sur les marchés sensibles aux coûts et la connaissance limitée des systèmes de CVC avancés dans certaines régions en développement sont les principaux facteurs qui entravent la croissance du marché du système de CVC.

Quel est le principal équipement de refroidissement du marché du système CVC?

Le premier segment d'équipement de refroidissement est les climatiseurs unitaires.

Quels sont les principaux acteurs du marché du système CVC ?

Daikin Industries, Ltd., Carrier Corporation, Mitsubishi Electric Corporation, Johnson Controls, LG Electronics, Hitachi Ltd., Trane Technologies, Haier Group, Lennox International Inc., Samsung Electronics sont les principaux acteurs.