Marché du traitement de la néphrite lupique ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché du traitement de la néphrite lupique est segmenté par type de traitement (immunosuppresseurs, produits biologiques), par voie d'administrati....

Marché du traitement de la néphrite lupique Taille

Taille du marché en USD Bn

TCAC8.4%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 8.4% |

| Concentration du marché | Medium |

| Principaux acteurs | Roche, AstraZeneca, Novartis, Aurinia Pharmaceutiques, GlaxoSmithKline et parmi d'autres |

Merci de nous le faire savoir !

Marché du traitement de la néphrite lupique Analyse

Le marché du traitement de la néphrite du lupus est estimé à 1,95 milliard de dollars en 2024 et devrait atteindre 3,42 milliards de dollars en 2031, croissance à un taux de croissance annuel composé (CAGR) de 8,4% entre 2024 et 2031. La prévalence croissante du lupus érythémateux systémique et la sensibilisation croissante à la disponibilité de diverses options de traitement devraient stimuler la croissance du marché au cours de la période de prévision.

Marché du traitement de la néphrite lupique Tendances

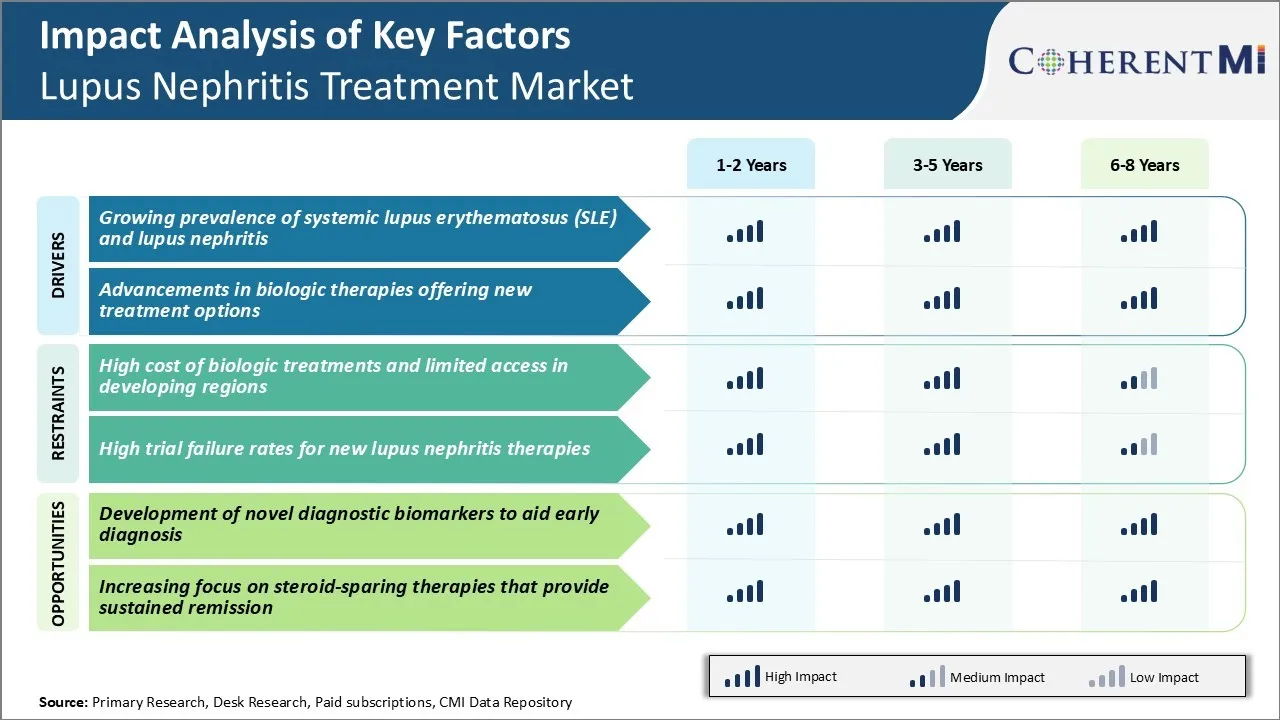

Conducteur du marché - Prévalence croissante du lupus érythémateux systémique (SLE) et de la néphrite du lupus

Selon les estimations, jusqu'à 60 % des patients atteints d'ELS finiront par développer une néphrite du lupus à un moment donné de leur vie, ce qui en fera une préoccupation majeure pour la santé publique. Les causes exactes sont encore inconnues, mais la génétique, l'environnement et les facteurs hormonaux jouent tous un rôle.

Elle touche principalement les femmes en âge de procréer, avec des estimations suggérant un rapport entre les femmes et les hommes de 8 à 10:1. Aux États-Unis seulement, on estime qu'environ 322 000 nouveaux cas d'ELS sont diagnostiqués chaque année avec des taux particulièrement élevés chez les populations hispaniques, africaines et asiatiques.

Comme l'état sous-jacent de l'ELS demeure incontrôlé et non traité pendant de longues périodes, il se manifeste souvent en inflammation des reins appelés néphrite du lupus. Une néphrite non contrôlée entraîne des lésions rénales permanentes au fil du temps et même une défaillance nécessitant une dialyse ou une transplantation.

Des études récentes suggèrent que jusqu'à 50% des patients atteints d'ELS finissent par passer à une forme quelconque de néphrite dans les 10 ans suivant le diagnostic. Avec l'augmentation de la prévalence de l'ELS, le nombre absolu de patients qui développent une néphrite du lupus a également augmenté considérablement, ce qui a entraîné une augmentation considérable du nombre de patients. Dans l'ensemble, l'augmentation de la prévalence de la maladie et de ses complications rénales graves indique une population cible de plus en plus nombreuse cherchant des options de traitement et de gestion efficaces pour la néphrite du lupus.

Pilote du marché - Progrès dans les thérapies biologiques offrant de nouvelles options de traitement

Traditionnellement, le traitement de la néphrite du lupus a impliqué l'utilisation d'immunosuppresseurs à action large comme les corticostéroïdes et l'azathioprine pour contrôler l'inflammation. Cependant, de tels médicaments non spécifiques viennent avec beaucoup d'effets secondaires s'ils sont utilisés à long terme. Ces dernières années, une meilleure compréhension de la pathologie du lupus a permis le développement de nouvelles thérapies biologiques ciblées qui bloquent sélectivement certaines cytokines, cellules ou voies impliquées dans l'activité de la maladie.

Parmi les nouvelles options de traitement, il convient de mentionner les thérapies de destruction des cellules B comme le bélimumab qui se lie au stimulateur lymphocytaire B (BLyS) pour réduire la prolifération des cellules B. Le bélimumab a été le premier produit biologique approuvé par la FDA en 2011 pour le traitement de l'ELS. Plusieurs autres inhibiteurs du BLyS sont en oléoduc.

De plus, plusieurs thérapies avancées utilisant des cellules souches, des nanoporteurs et des thérapies géniques font l'objet d'une étude qui peut potentiellement fournir une rémission complète si elle est jugée sûre et efficace. La compréhension croissante de la biologie des maladies permet de cibler sur mesure les mécanismes pathologiques spécifiques sous-jacents à la néphrite de l'ELS et du lupus.

Cette récente mise au point de modificateurs de réponse biologique sélective fournit des solutions de remplacement viables avec des profils d'efficacité et d'innocuité améliorés. On s'attend donc à ce que la disponibilité de nouveaux traitements ciblés élargisse encore les possibilités de traitement pour les patients atteints de néphrite du lupus qui ne sont pas adéquatement contrôlés selon les régimes de soins standard.

Défi du marché - Coût élevé des traitements biologiques et accès limité dans les régions en développement

Le coût élevé des traitements biologiques pour la néphrite du lupus pose un défi notable pour le potentiel de croissance du marché du traitement de la néphrite du lupus. Des produits biologiques comme le bélimumab ont révolutionné le traitement par le lupus, mais ils sont assortis d'un prix très élevé. Une année de traitement peut dépasser six chiffres en coût pour de nombreux patients. Ce fardeau financier signifie que de nombreux patients ont du mal à se permettre et à respecter leur traitement prescrit.

Elle met également les médicaments biologiques hors de portée des systèmes de santé dans les pays en développement et les régions à faible revenu. L'accès limité à des traitements biologiques innovateurs et ciblés continuera probablement d'entraver les possibilités d'expansion du marché dans ces secteurs.

Les prix élevés des médicaments demeurent un obstacle tant pour les patients que pour la pénétration du marché sur les marchés des soins de santé moins développés dans le monde. Des ressources et des efforts supplémentaires sont encore nécessaires pour renforcer l'accès économique aux thérapies du lupus néphrite nécessaires, en particulier les produits biologiques, à l'échelle mondiale.

Opportunité de marché - Développement de nouveaux diagnostics Biomarqueurs pour aider le diagnostic précoce

La mise au point de nouveaux biomarqueurs diagnostiques qui peuvent permettre un diagnostic plus précoce et plus précis de la néphrite du lupus constitue une opportunité majeure sur le marché. Actuellement, le diagnostic se produit souvent tard dans la progression des lésions rénales lorsque le traitement est moins efficace.

Des biomarqueurs plus sensibles et spécifiques pourraient permettre de détecter la néphrite du lupus à des stades précliniques antérieurs. Cela donnerait aux médecins un outil précieux pour surveiller de plus près les patients à risque et commencer les traitements de façon préventive. Une intervention antérieure vise à préserver la fonction rénale à long terme en ralentissant ou en arrêtant la progression de la maladie à son début. Les biomarqueurs qui fournissent des mesures objectives de l'inflammation et des lésions des tissus rénaux pourraient également aider à prendre des décisions cliniques et aider à évaluer les réponses au fil du temps.

Des efforts considérables sont en cours pour identifier et valider de nouveaux biomarqueurs provenant d'échantillons facilement accessibles comme le sang ou l'urine. La validation et la commercialisation réussies de nouveaux biomarqueurs diagnostiques permettent une détection plus précoce et une meilleure gestion de la néphrite du lupus.

Préférences des prescripteurs de Marché du traitement de la néphrite lupique

La néphrite du lupus est généralement traitée par une approche par étapes fondée sur la gravité de la maladie et la réponse aux lignées de traitement antérieures. Pour la néphrite légère (classe I/II), les médecins peuvent choisir des immunosuppresseurs non néphrotoxiques comme l'Azathioprine comme traitement de première intention.

Cependant, pour une néphrite modérée à sévère (classe III/IV/V), le traitement standard de première intention implique un traitement par induction avec des glucocorticoïdes tels que la méthylprednisolone ainsi que le cyclophosphamide administré par voie intraveineuse ou le mycophénolate mofétil administré par voie orale. L'objectif est de parvenir à la rémission dans les 6 mois. CellCept (mycophénolate mofétil) est favorisé par certains prescripteurs en raison de son profil de tolérance par rapport au cyclophosphamide qui comporte des risques de cystite hémorragique et d'infertilité.

Pour les patients qui ne répondent pas au traitement de première intention ou qui présentent une rechute après rémission, les options de deuxième intention comprennent le rituximab ou le bélimumab associé aux glucocorticoïdes et soit CellCept soit le cyclophosphamide. Le rituximab, commercialisé sous le nom de rituxan, a gagné en popularité chez les néphrologues car il offre une efficacité comparable au cyclophosphamide avec moins de toxicité.

Enfin, pour les cas réfractaires où même les options de deuxième ligne échouent, les prescripteurs se tournent parfois vers des médicaments expérimentaux dans le cadre d'essais cliniques ou l'utilisation hors étiquette d'inhibiteurs du TNF comme l'infliximab. L'approche globale du traitement est adaptée en fonction des caractéristiques individuelles des patients, des comorbidités, des médicaments concomitants et de la préférence pour les thérapies par voie orale et intraveineuse.

Analyse des options de traitement de Marché du traitement de la néphrite lupique

La néphrite du lupus peut être classée en catégories en fonction de la gravité de l'atteinte rénale. Les classes I et II comportent des anomalies mésangiales minimales, les classes III et IV comportent divers degrés de glomérulonéphrite, la classe V comporte des anomalies mésangiales minimales avec la sclérose/atrophie glomérulaire, et la classe VI comporte une protéinurie asymptomatique.

Dans le cas de la maladie de classe III/IV (proliférative), le traitement de première intention consiste généralement en un traitement par induction par mycophénolate mofétil (CellCept) ou cyclophosphamide par voie intraveineuse. CellCept est préférable pour les maladies de classe III/IV moins sévères en raison de son profil d'effets secondaires plus doux que le cyclophosphamide. Il fonctionne en supprimant la prolifération des lymphocytes. Le cyclophosphamide est préféré pour les maladies graves de classe III/IV à risque élevé, car il est préférable pour obtenir une rémission, mais il est associé à des risques d'infertilité plus élevés.

Après induction, un traitement d'entretien est nécessaire. Les options préférées sont CellCept et azathioprine (Imuran), car elles ont prouvé leur efficacité dans le maintien de la rémission. Pour les patients qui échouent ou qui rechignent après la première ligne, le rituximab (Rituxan) peut être utilisé comme agent d'induction alternatif. Il cible les lymphocytes B et les épuise des tissus. En cas de maladie réfractaire ou de récidive, le bélimumab (Benlysta) peut être ajouté au traitement standard. Il inhibe l'activité stimulante des lymphocytes B pour supprimer la production d'auto-anticorps.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché du traitement de la néphrite lupique

L'une des stratégies clés adoptées par les principaux acteurs du marché du traitement de la néphrite du lupus a été de mettre l'accent sur le développement de médicaments innovants grâce à des recherches approfondies et à des essais cliniques. Par exemple, Roche a reçu l'approbation de la FDA pour son médicament Benlysta (belimumab) en 2011, qui a été la première thérapie biologique approuvée pour le lupus en plus de 50 ans. Ce fut une percée majeure dans le traitement de la néphrite du lupus.

Une autre stratégie entreprise par GlaxoSmithKline et Aurinia Pharmaceuticals était de se concentrer sur la voclosporine, un nouvel inhibiteur de la calcineurine. En 2019, la voclosporine a reçu l'approbation de la FDA pour le traitement de la néphrite du lupus, résultats post-positifs de l'étude pivot de phase 3 (AURORA 1 et AURORA 2). L'étude a démontré que l'ajout de la voclosporine à la norme de soins a entraîné des taux de réponse rénale statistiquement supérieurs à la norme de soins seule.

Bristol-Myers Squibb a adopté la stratégie d'acquisition de la société Celgene en 2019 pour 74 milliards de dollars. Cela a permis à BMS d'accéder à des actifs de recherche provenant du pipeline Celgene, y compris Ozanimod et CC-220. Ozanimod est un nouveau modulateur de récepteur S1P qui est évalué dans un essai de phase 3 pour la néphrite du lupus, avec des données prometteuses sur l'efficacité et l'innocuité de la phase 2b. Le CC-220 est également un traitement oral expérimental ciblant la voie de la tyrosine kinase de Bruton.

Analyse segmentaire de Marché du traitement de la néphrite lupique

Insights, par type de traitement : la conformité des patients entraîne des immunosuppresseurs Partager

En termes de type de traitement, les immunosuppresseurs contribuent à la part la plus élevée du marché du traitement de la néphrite du lupus, qui est largement acceptée par les patients et les médecins. Étant des médicaments oraux, les immunosuppresseurs offrent une commodité et une conformité inégalées par rapport à d'autres options. La voie orale d'administration permet aux patients d'intégrer facilement le traitement dans leur routine quotidienne sans perturber beaucoup leur mode de vie. Ce niveau élevé de conformité au traitement assure une gestion optimale des symptômes de la néphrite du lupus.

De plus, les immunosuppresseurs sont le traitement principal de première ligne prescrit par les néphrologues pour les cas légers à modérés de néphrite du lupus. Leurs profils d'efficacité et d'innocuité bien établis, accumulés sur des décennies d'utilisation clinique, en font une option fiable pour le traitement de première ligne. De plus, des versions génériques peu coûteuses de nombreux immunosuppresseurs majeurs les ont rendues accessibles aux grands segments de patients. Leur couverture d'assurance étendue et leur coût relativement abordable par rapport aux produits biologiques stimulent l'adoption.

La nature non spécifique des immunosuppresseurs fonctionne également en leur faveur. En supprimant largement le système immunitaire, ils assurent une suppression complète de la réponse auto-immune derrière la néphrite du lupus par rapport aux thérapies ciblées. Cette approche globale du traitement rassure les patients et les médecins dans une certaine mesure. Dans l'ensemble, la commodité inégalée, la conformité et la réputation clinique des immunosuppresseurs oraux ont cimenté leur position de leader dans le segment du type de traitement.

Insights, par voie d'administration : avantages pour la sécurité

En ce qui concerne la voie d'administration, l'administration intraveineuse représente la part la plus élevée du marché du traitement de la néphrite du lupus en raison de ses avantages pour la sécurité sur d'autres voies. En tant qu'intervention en milieu hospitalier, l'administration intraveineuse permet une surveillance étroite des patients et une prise en charge des réactions liées à la perfusion. Cela atténue les problèmes d'innocuité fréquemment associés aux médicaments auto-administrés pris à la maison.

Le traitement intraveineux assure également l'administration précise de médicaments sensibles à la concentration puisque la non-conformité du patient n'est pas un facteur. Les médicaments contournent les problèmes d'absorption gastro-intestinale et atteignent les niveaux thérapeutiques dans la circulation sanguine plus rapidement par voie intraveineuse directe. Cette action rapide et prévisible des médicaments par voie intraveineuse les rend préférables pour les cas graves et réfractaires nécessitant un contrôle urgent des symptômes de néphrite et de l'inflammation.

De plus, pour les produits biologiques trop gros pour être absorbés par voie orale ou dégradés dans le système digestif, la voie intraveineuse demeure la seule voie d'administration possible. Étant donné que les produits biologiques représentent maintenant une part importante des nouveaux traitements contre la néphrite du lupus dans le pipeline, leur lancement prévu sur le marché stimulera encore la prévalence intraveineuse. Dans l'ensemble, l'administration intraveineuse assure une sécurité et une efficacité fiables que les cliniciens recherchent pour les cas complexes de néphrite du lupus.

Points de vue, selon le type de patient : Le fardeau de la maladie est considérable

Parmi les types de patients, les patients adultes représentent la part de marché la plus élevée en raison de l'augmentation significative de la population et de la charge de morbidité par rapport aux patients pédiatriques. Le lupus touche surtout les femmes en âge de procréer, dont l'apparition est généralement entre 15 et 44 ans. De plus, la prévalence du lupus au cours de la vie est de 70 pour 100 000 pour les adultes, mais seulement de 10 à 15 pour 100 000 pour les enfants de moins de 18 ans.

L'atteinte rénale due à la néphrite du lupus a également une fréquence plus élevée chez les patients adultes, se manifestant dans 30 à 50% des cas adultes contre seulement 10 à 15% des patients pédiatriques. De plus, le cours de la néphrite a tendance à être plus léger chez les enfants, alors que les patients adultes ont souvent une participation à plusieurs organes qui complique la prise en charge de la néphrite.

L'espérance de vie plus longue des adultes par rapport aux enfants augmente encore le bassin de patients au fil du temps, car ceux qui ont un lupus précoce et une néphrite à l'âge adulte nécessitant un traitement à long terme. Dans l'ensemble, les données démographiques sur l'âge plus avancé ont été les plus touchées par le lupus, la prévalence plus élevée des maladies rénales et les besoins de traitement à long terme se combinent pour faire des patients adultes le principal moteur de la demande du marché par rapport aux enfants.

Informations supplémentaires sur Marché du traitement de la néphrite lupique

- Prévalence Environ 40 à 50 % des patients adultes atteints d'ELS développent une néphrite du lupus, avec des taux encore plus élevés dans les cas juvéniles.

- Besoins non satisfaits : Le marché se caractérise par un besoin élevé non satisfait de nouvelles thérapies, en particulier pour les options d'épargne de stéroïdes.

Aperçu concurrentiel de Marché du traitement de la néphrite lupique

Les principaux acteurs du marché du traitement de la néphrite de Lupus sont Roche, AstraZeneca, Novartis, Auriania Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation et Kezar Life Sciences.

Marché du traitement de la néphrite lupique Leaders

- Roche

- AstraZeneca

- Novartis

- Aurinia Pharmaceutiques

- GlaxoSmithKline

Marché du traitement de la néphrite lupique - Rivalité concurrentielle

Marché du traitement de la néphrite lupique

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché du traitement de la néphrite lupique

- En juillet 2023, Roche a reçu la désignation de la FDA pour le traitement de la néphrite du lupus. Cette désignation met en évidence son potentiel dans la gestion des patients réfractaires atteints de cette affection. La FDA a accordé ce statut sur la base des résultats positifs de l'essai de phase II NOBILITY, qui a démontré une efficacité accrue de Gazyva, en association avec des soins standard, par rapport au placebo pour obtenir des réponses rénales complètes chez les patients atteints de néphrite du lupus. Aucun nouveau signal de sécurité n'a été signalé au cours de l'étude.

- En mars 2024, Novartis a avancé son anticorps monoclonal Ianalumab (VAY736) en Essais cliniques de phase III ciblant spécifiquement les patients atteints de néphrite proliférative du lupus. Les essais visent à évaluer l'innocuité, l'efficacité et la tolérance d'Ianalumab en tant que traitement supplémentaire en plus des soins standards pour le lupus érythémateux systémique (LSE) et la néphrite du lupus. Les essais comprennent des études randomisées, en double aveugle, contrôlées contre placebo, les participants recevant soit Ianalumab, soit un placebo en plus de leurs traitements standard actuels.

Marché du traitement de la néphrite lupique Segmentation

- Par type de traitement

- Immunosuppresseurs

- Inhibiteurs de la calcinurine

- Mycophénolate Mofétil

- Produits biologiques

- Monoclonale Anticorps

- Inhibiteurs de cytokine

- Immunosuppresseurs

- Par voie d'administration

- Voie intraveineuse

- Voie orale

- Voie sous-cutanée

- Par type de patient

- Patients adultes

- Patients pédiatriques

- Par stade de néphrite de Lupus

- Classe I/II NL

- Classe III/IV ± V NL

- Classe VI NL

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché du traitement de la néphrite du lupus?

Le marché du traitement de la néphrite du lupus est estimé à 1,95 milliard de dollars en 2024 et devrait atteindre 3,42 milliards de dollars en 2031.

Quels sont les facteurs clés qui entravent la croissance du marché du traitement de la néphrite du lupus?

Le coût élevé des traitements biologiques, l'accès limité dans les régions en développement et les taux élevés d'échec des essais pour les nouvelles thérapies de néphrite du lupus sont les principaux facteurs qui entravent la croissance du marché du traitement de la néphrite du lupus.

Quels sont les principaux facteurs à l'origine de la croissance du marché du traitement de la néphrite du lupus?

La prévalence croissante du lupus érythémateux systémique (LSE) et de la néphrite du lupus, ainsi que les progrès dans les thérapies biologiques offrant de nouvelles options de traitement sont les principaux facteurs à l'origine du marché du traitement de la néphrite du lupus.

Quel est le type de traitement principal sur le marché du traitement de la néphrite du lupus?

Les immunosuppresseurs constituent le principal segment de traitement.

Quels sont les principaux acteurs du marché du traitement de la néphrite du lupus?

Roche, AstraZeneca, Novartis, Auriania Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation et Kezar Life Les sciences sont les principaux acteurs.

Quel sera le TCAC du marché du traitement de la néphrite du lupus?

Le TCAC du marché du traitement de la néphrite du lupus devrait être de 8,4% entre 2024 et 2031.