Marché des tumeurs neuroendocrines ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des tumeurs neuroendocriniennes est segmenté par phase de développement clinique (produits en phase terminale (phase III), produits en phase....

Marché des tumeurs neuroendocrines Taille

Taille du marché en USD Bn

TCAC6.2%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 6.2% |

| Concentration du marché | High |

| Principaux acteurs | Voir également les notes explicatives de la nomenclature combinée., Seneca Thérapeutique, Vyriad, Inc., ADC Thérapeutique, Neotropix, Inc. et parmi d'autres |

Merci de nous le faire savoir !

Marché des tumeurs neuroendocrines Analyse

Le marché mondial des tumeurs neuroendocriniennes est estimé à 4,8 milliards de dollars en 2024 et devrait atteindre 7,3 milliards de dollars en 2031, en croissance à un taux de croissance annuel composé (CAGR) de 6,2 % de 2024 à 2031. Les progrès dans les techniques de diagnostic et le développement de nouvelles thérapies ciblées et combinées alimentent la croissance du marché. Le marché est témoin de tendances positives avec la prévalence croissante de tumeurs neuroendocriniennes dans le monde entier. De plus, on s'attend à ce que l'augmentation des activités de recherche pour le développement de biomarqueurs, la livraison ciblée de médicaments et l'élaboration de régimes de thérapie combinée pour le traitement offrent des possibilités lucratives aux acteurs du marché au cours de la période de prévision.

Marché des tumeurs neuroendocrines Tendances

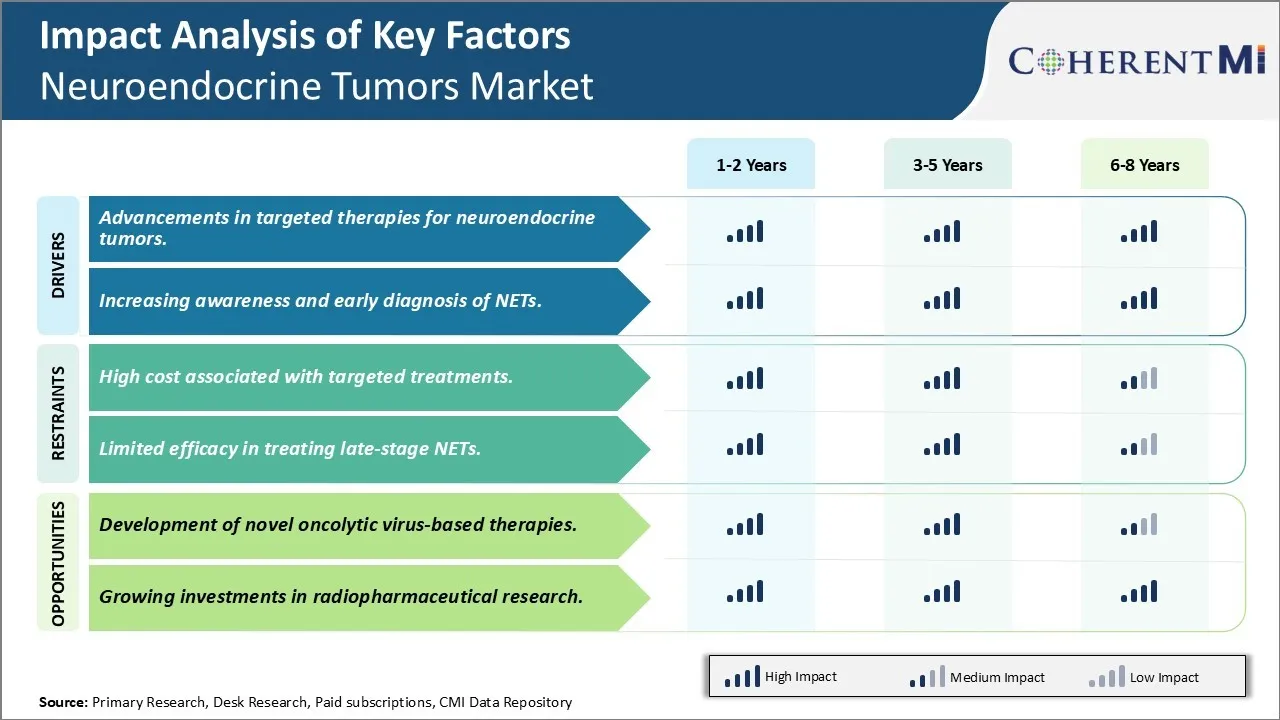

Pilote du marché - Progrès dans les thérapies ciblées pour les tumeurs neuroendocriniennes.

Avec des progrès continus dans la compréhension de la biologie et de la pathogenèse des tumeurs neuroendocriniennes, les thérapies ciblées ont montré des résultats prometteurs. Plusieurs cibles moléculaires ont été identifiées ces dernières années qui sont dysréglementées dans les NET. Les médicaments ciblant ces altérations moléculaires ont démontré des avantages cliniques avec des profils d'innocuité plus tolérables que la chimiothérapie conventionnelle. Les analogues de la somatostatine comme l'octréotide et le lanréotide ont établi des rôles dans le contrôle des symptômes des NET fonctionnels et la limitation de la croissance tumorale. De nouveaux ligands des récepteurs de la somatostatine avec une pharmacocinétique plus favorable sont maintenant disponibles, ce qui peut potentiellement améliorer les résultats des patients. Les médicaments ciblant les récepteurs de la tyrosine kinase impliqués dans les voies de croissance tumorale ont également montré des avantages. Le sunitinib et l'évérolimus ont été approuvés pour le traitement des NET pancréatiques sur la base d' essais cliniques de grande envergure démontrant une amélioration de la survie sans progression. Everolimus est également approuvé pour le traitement des NET gastro-intestinaux et pulmonaires non fonctionnels. D'autres médicaments ciblés qui inhibent les molécules de signalisation clés continuent d'être étudiés dans les essais cliniques en cours. Il est également prometteur de combiner différents agents ciblés ou de les combiner avec une chimiothérapie. Avec une compréhension mécaniste plus approfondie des facteurs de la maladie et des améliorations des techniques de développement des médicaments, la disponibilité de thérapies ciblées efficaces adaptées aux altérations moléculaires des tumeurs individuelles est susceptible d'augmenter considérablement. Il en résultera davantage d'options de traitement associées à une meilleure tolérance et à une meilleure qualité de vie pour les patients atteints de NET.

Le moteur du marché - Accroître la sensibilisation et le diagnostic précoce se traduit par une demande énorme de diagnostic.

Diagnostic des tumeurs neuroendocriniennes à un stade précoce lorsque la maladie est localisée peut améliorer considérablement l'efficacité du traitement et le pronostic. Cependant, en raison de la nature non spécifique des symptômes associés aux NET et de l'absence de recommandations de dépistage, de nombreux patients sont souvent diagnostiqués à un stade tardif lorsque la tumeur a déjà métastasé. Cela pose des défis pour la gestion et réduit le taux de réussite du traitement. Les initiatives visant à sensibiliser les patients et les fournisseurs de soins de santé aux signes et aux symptômes des NET ont contribué à accroître la sensibilisation ces derniers temps. Une prise de conscience accrue permet aux individus de reconnaître les symptômes potentiels et de chercher rapidement de l'aide médicale. Il permet également à un plus grand nombre de médecins d'inclure les NET dans leurs diagnostics différentiels. De plus, les progrès dans les techniques d'imagerie diagnostique et l'identification des biomarqueurs circulants ont augmenté la capacité de détection précoce. Combinés à un indice élevé de suspicion clinique, ces outils de diagnostic facilitent l'identification de petites tumeurs ou la détection de métastases plus tôt qu'auparavant chez les patients asymptomatiques. L'éducation des populations à risque et la mise en oeuvre de protocoles de dépistage normalisés peuvent accroître encore la recherche précoce de cas. Au fur et à mesure que le diagnostic se généralise aux premiers stades en raison d'une prise de conscience accrue et de l'exactitude du diagnostic, il améliorera probablement les statistiques de survie et les résultats du traitement pour les patients atteints d'une EET dans les années à venir.

Défi du marché - Coût élevé associé aux traitements ciblés.

Le coût des thérapies ciblées pour les tumeurs neuroendocriniennes pose un défi important pour le marché. Bon nombre des nouveaux médicaments de précision pour les tumeurs neuroendocriniennes nécessitent des tests génétiques ou biomarqueurs pour identifier les patients appropriés. Toutefois, ces diagnostics complémentaires ajoutent des coûts considérables au traitement et à la prise en charge de la maladie. Les médicaments ciblés eux-mêmes ont également des étiquettes de prix très élevés, certains coûtant plus de USD 100 000 par an de traitement. Ce niveau de dépenses n'est tout simplement pas réalisable pour de nombreux systèmes de santé publics et privés partout dans le monde. Les coûts élevés limitent l'accès à ces options ciblées importantes et leur remboursement. Les patients et leurs familles sont également confrontés au fardeau économique, car les coûts hors de la poche continuent d'augmenter chaque année. L'ensemble des dépenses de santé pourrait augmenter fortement si les stratégies de maîtrise des coûts ne sont pas adoptées. Les entreprises pharmaceutiques devront poursuivre des modèles de prix basés sur la valeur et explorer des partenariats avec les payeurs de soins de santé pour rendre les médicaments de précision pour les tumeurs neuroendocriniennes plus abordables et durables à long terme.

Opportunité de marché : Développement de nouvelles thérapies fondées sur le virus oncolytique.

Le développement de thérapies virales oncolytiques offre une occasion importante d'avancement sur le marché des tumeurs neuroendocrines. Les virus oncolytiques sont des virus naturels ou biomécaniques qui peuvent infecter et tuer sélectivement les cellules cancéreuses tout en évitant les tissus normaux. Plusieurs types de virus oncolytique sont à l'étude pour le traitement des tumeurs neuroendocriniennes, y compris les adénovirus, les virus de l'herpès et les virus de la vaccinie. Ces nouvelles biothérapies peuvent aider à répondre à des besoins non satisfaits en offrant des cellules cancéreuses précises avec une livraison ciblée et des effets secondaires minimes. Les recherches cliniques en cours explorent des thérapies oncolytiques à virus à la fois seules et en association avec des inhibiteurs de contrôle ou d'autres agents. En cas de succès, les virus oncolytiques pourraient transformer les normes de soins en offrant de nouvelles options d'entretien ou de consolidation après les traitements initiaux, ainsi que des traitements pour les maladies réfractaires. Cette nouvelle approche est prometteuse en tant que médecine de précision de prochaine génération pour les tumeurs neuroendocriniennes avec un effet secondaire potentiellement favorable et un profil de coût par rapport aux options traditionnelles.

Préférences des prescripteurs de Marché des tumeurs neuroendocrines

Les tumeurs neuroendocriniennes sont généralement traitées en fonction du stade de la maladie. Pour les NET non métastatiques au stade précoce (Stage I-II), des analogues de la somatostatine tels que l'octréotide (Sandostatine) et le lanréotide (Somatuline) sont couramment prescrits pour contrôler les symptômes. Pour les tumeurs invasives locales plus avancées, l'ablation percutanée ou l'embolisation transartérielle peut être utilisée.

Dans les NET métastatiques de phase III-IV, les analogues de la somatostatine continuent d'être une option de première ligne pour contrôler la sécrétion hormonale et réduire la croissance tumorale. Les patients peuvent également recevoir Everolimus (Afinitor) ou Sunitinib (Sutent) car ces inhibiteurs multikinases ont montré une efficacité contre la progression du NET. Pour les tumeurs en croissance agressive ou de haute qualité, certains prescripteurs préfèrent la chimiothérapie par Témozolomide (Témodar) ou Capécitabine (Xeloda) car ces agents présentent des effets cytotoxiques plus importants que les traitements ciblés.

Pour les patients réfractaires qui progressent sur les traitements de première ligne, les prescripteurs peuvent alors envisager des essais cliniques pour tester de nouveaux agents tels que le Lu-177 -Dotate (Lutathera), un médicament radiomarqué destiné aux récepteurs de la somatostatine. Des facteurs comme l'état de performance, la participation des organes et les mutations génétiques guident également les prescripteurs vers des options particulières de deuxième ou de troisième ligne, le cas échéant. La gestion des maladies agressives par une approche d'équipe multidisciplinaire aide à maximiser les résultats.

Analyse des options de traitement de Marché des tumeurs neuroendocrines

Les tumeurs neuroendocriniennes sont mises en scène en fonction de la taille des tumeurs et de leur propagation. Pour les maladies localisées (étape I/II), la chirurgie est le traitement primaire dans le but d'éliminer complètement les tumeurs. Pour les patients où toute la tumeur ne peut pas être enlevée (stade III/IV), des thérapies systémiques sont utilisées.

Le traitement systémique de première ligne est typiquement des analogues de la somatostatine (SSA) comme l'octréotide ou le lanréotide. Les SSA agissent en limitant la production d'hormones sécrétées par la tumeur. Ils sont préférés au départ en raison de leur profil d'effets secondaires modérés par rapport à d'autres options. Pour les patients qui progressent au cours ou après six mois de SSA, le choix du traitement de deuxième intention dépend des caractéristiques et des symptômes de la maladie.

Les tumeurs bien différenciées qui sont encore localement avancées sont traitées par radionucléide récepteur de peptides en utilisant des étiquettes comme lutétium-177 ou yttrium-90 attachées à l'octréotide ou au lanréotide. Ceci vise la livraison de molécules radioactives directement aux cellules tumorales. Pour les maladies métastatiques ou de grade élevé, le médicament de chimiothérapie sunitinib est fréquemment utilisé. Il agit en inhibant l'angiogenèse tumorale et est généralement bien toléré sur un calendrier intermittent de deux semaines ou quatre semaines de traitement. De nouvelles thérapies ciblées comme l'évérolimus et les analogues de la somatostatine radiomarqués se sont également révélées prometteuses sur la base des résultats des essais cliniques.

L'approche multidisciplinaire du traitement et le séquençage des options basées sur le stade et la réponse de la maladie permettent d'améliorer les résultats chez les patients atteints de tumeurs neuroendocriniennes. La sélection personnalisée de la thérapie aide à maximiser le contrôle des symptômes et la survie.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des tumeurs neuroendocrines

Priorité à la R-D et au développement des médicaments : Les principaux intervenants ont beaucoup investi dans la R-D pour mettre au point des options de traitement nouvelles et ciblées pour les NET. Novartis a investi plus de 8,99 milliards de dollars en R-D en 2020, ce qui a conduit à l'approbation de Lutathera, la première radionucléide aux récepteurs peptidiques approuvée par les États-Unis pour les NET.

Acquisitions ciblées : Les entreprises ont élargi leur portefeuille de produits et leurs pipelines cliniques par des acquisitions stratégiques. Par exemple, en 2019, Ipsen a acquis Clementia Pharmaceuticals principalement pour le palovarotène, agoniste RARγ dans les essais cliniques de fibrodysplasie ossificans progressiva et de multiples ostéochondromas. Cela a renforcé leur portefeuille de maladies rares.

S'étendre aux domaines thérapeutiques adjacents : De nombreux joueurs explorent des options pour traiter les NET à différents stades de la maladie. Par exemple, en 2021, Bayer a lancé un essai de phase 3 de son inhibiteur de VEGF Nexavar en association avec le sunitinib pour les NET pancréatiques avancés/métastatiques. Cela leur permet de cibler une base de patients plus large à différents stades du traitement.

Analyse segmentaire de Marché des tumeurs neuroendocrines

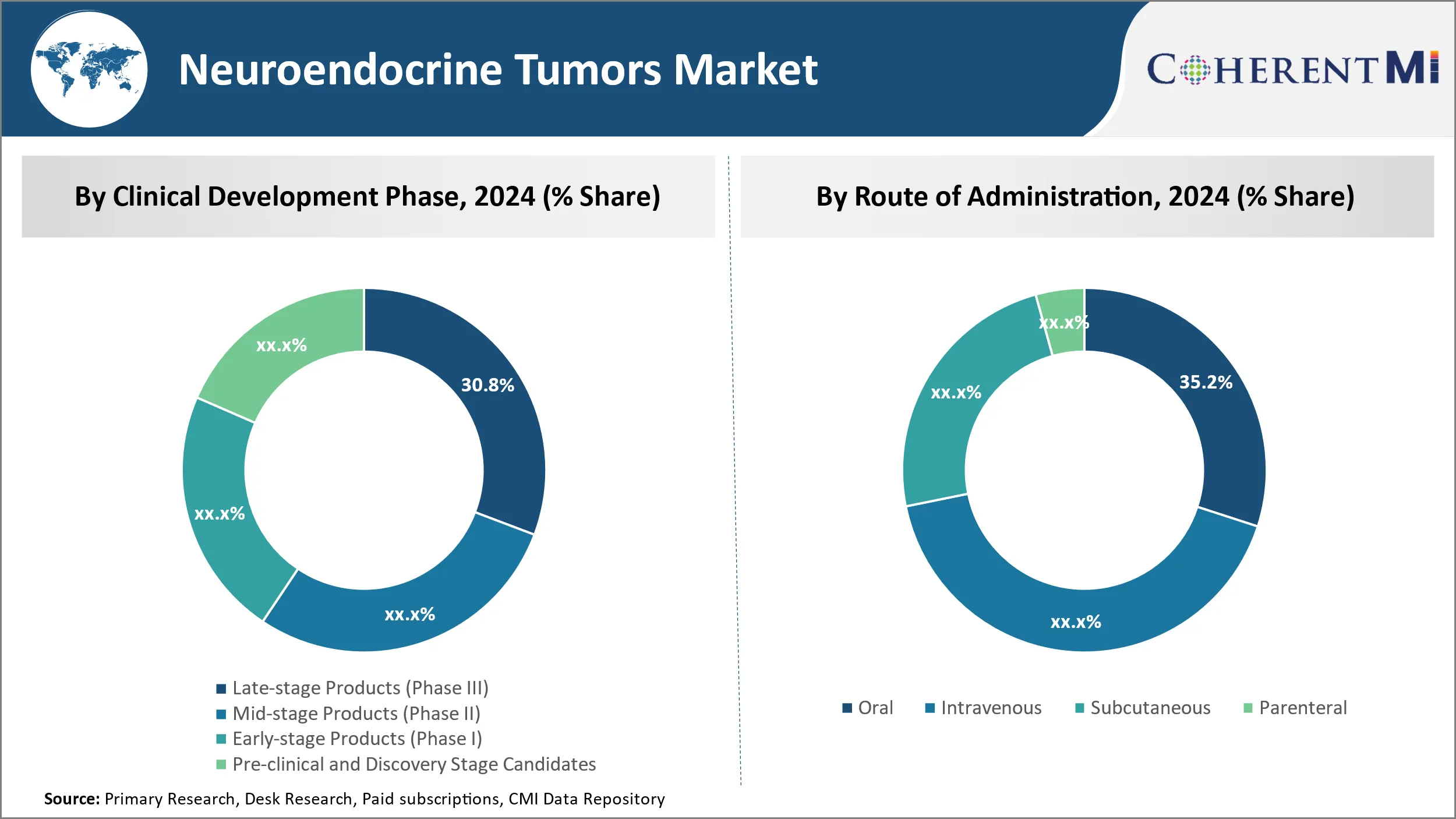

Points de vue, par phase de développement clinique : > Produits en dernière étape (phase III) Pour profiter d'une position remarquable dans les années à venir en raison du ciblage des grandes étapes.

Par phase de développement clinique, les produits en retard (phase III) devraient représenter la part la plus élevée de 30,8 % en 2024 en raison de leur capacité à cibler des jalons cliniques importants. Les produits de la phase III ont déjà démontré leur innocuité et leur efficacité dans de petits essais et sont testés sur de plus grandes populations de patients pour confirmer ces résultats. Un essai réussi de la phase III mène à l'approbation réglementaire et au lancement commercial, ce qui permet aux produits de générer des revenus provenant des ventes. Les entreprises investissent donc massivement dans la phase III, car elle représente la dernière étape avant que les produits puissent s'attaquer au marché commercial complet. L'importante population de patients fournit des données substantielles pour cibler les indications d'une région à l'autre, alors que les actifs de première phase doivent encore prouver des concepts. De plus, les résultats d'essais ont une plus grande incidence sur l'intérêt d'autres entreprises pour l'évaluation et la collaboration. Compte tenu de ces facteurs, les produits visant la preuve imminente de l'efficacité et le lancement infusent la plus grande confiance, ce qui stimule l'investissement et l'adoption dans les produits en phase terminale (phase III) comparativement à d'autres phases cliniques.

Insights, Par voie d'administration, le segment oral devrait croître en raison de l'optimisation des options d'administration.

En ce qui concerne By Route of Administration, la part de marché la plus élevée devrait atteindre 35,2 % en 2024 en raison de sa commodité optimale. Contrairement aux formes intraveineuses et parentérales nécessitant une administration spécialisée par l'intermédiaire d'aiguilles ou de perfusion, les médicaments oraux peuvent être administrés par ingestion simple, ce qui permet aux patients d' être indépendants et d' utiliser facilement. Cela améliore considérablement la qualité de vie par rapport aux cliniques visitées régulièrement pour l'administration d'autres voies. Il améliore également l'adhésion puisque les patients ne sont pas confrontés à des obstacles physiques à l'apport. Les itinéraires oraux optimisent la convivialité dans les établissements de soins, des hôpitaux aux foyers. Ils ont moins besoin de formation spécialisée ou d'équipement pendant l'administration. Ces avantages éliminent de nombreux défis logistiques pour les patients et les soignants, permettant à la voie orale d'apparaître comme la voie d'administration préférée. Sa commodité conduit à une plus grande absorption par rapport à d'autres options d'administration.

Insights, par type de molécules, le segment des protéines de fusion recombinantes devrait connaître une croissance remarquable au cours de la période de prévision.

Par type de molécules, les protéines de fusion recombinantes apportent la part la plus élevée en raison de leur capacité à exploiter la spécificité biologique. Les protéines de fusion recombinantes sont des combinaisons génétiquement modifiées qui conservent les propriétés de leurs molécules mères. Ils peuvent être conçus pour cibler des marqueurs moléculaires spécifiques sur les cellules tumorales et obtenir des actions adaptées. Cela leur donne un avantage unique par rapport aux autres types de molécules qui manquent d'une telle sélectivité. Les mécanismes précis des protéines de fusion recombinantes évitent les effets non ciblés et les réactions secondaires sur les tissus sains, ce qui permet une plus grande efficacité et minimise les problèmes de sécurité. Leur action consolidée à partir de molécules multiples fournit des fenêtres thérapeutiques améliorées. Les fabricants ont beaucoup investi dans le développement de formats de protéines de fusion comme les immunocytokines pour exploiter la spécificité des anticorps monoclonaux et le potentiel cytotoxique des petites molécules. La précision sans précédent permet de meilleurs résultats que les types de modalité existants, alimentant une forte demande et l'adoption de protéines de fusion recombinantes.

Informations supplémentaires sur Marché des tumeurs neuroendocrines

Le pipeline des tumeurs neuroendocrines (NET) est marqué par des progrès importants dans le développement thérapeutique. Bien que rares, les NET sont complexes en raison de leurs activités hormonales et de l'absence de symptômes précoces. Les approches thérapeutiques évoluent, des thérapies ciblées comme RYZ101 de RayzeBio offrant une puissance prometteuse en tirant parti des radio-isotopes comme Actinium 225. L'augmentation des thérapies virales oncolytiques, représentées par Seneca Therapeutics et Vyriad, reflète un changement vers l'exploitation des mécanismes biologiques pour combattre les cellules tumorales avec moins d'effets secondaires. Le marché des NET connaît une croissance rapide, stimulée par un diagnostic accru et des techniques d'imagerie avancées. La collaboration entre les entreprises pharmaceutiques et les universités alimente la recherche sur les nouvelles formulations de médicaments et les méthodes thérapeutiques. Toutefois, le coût élevé du traitement et la disponibilité limitée de médicaments hautement spécialisés sont des défis importants. Les nouvelles technologies, en particulier les produits radiopharmaceutiques et les immunothérapies, devraient transformer le paysage du marché au cours de la prochaine décennie.

Aperçu concurrentiel de Marché des tumeurs neuroendocrines

Les principaux acteurs du marché des tumeurs neuroendocriniennes sont RayzeBio, Inc., Seneca Therapeutics, Vyriad, Inc., ADC Therapeutics, Neotropix, Inc., Novartis Pharmaceuticals, Bristol Myers Squibb, Viatris, Thermo Fisher Scientific Inc., Eli Lilly and Company, Biosynthème, Bionano Genomics et GSK Plc.

Marché des tumeurs neuroendocrines Leaders

- Voir également les notes explicatives de la nomenclature combinée.

- Seneca Thérapeutique

- Vyriad, Inc.

- ADC Thérapeutique

- Neotropix, Inc.

Marché des tumeurs neuroendocrines - Rivalité concurrentielle

Marché des tumeurs neuroendocrines

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des tumeurs neuroendocrines

- En août 2024, RayzeBio, Inc. Essais de phase III pour RYZ101, un radioisotope expérimental ciblant les tumeurs solides. Le développement vise à offrir une alternative plus puissante aux thérapies existantes en utilisant Actinium-225.

- En juillet 2024, Vyriad, Inc. a annoncé Résultats de phase I/II pour Voyager-V1, un virus conçu pour se reproduire dans les cellules cancéreuses, montrant des effets synergiques avec les immunothérapies existantes.

- En juin 2024, Seneca Therapeutics a avancé son virus oncolytique, SVV-001, vers la phase II pour le traitement des NET. SVV-001 se réplique sélectivement dans les cellules tumorales exprimant TEM8, montrant des résultats prometteurs dans les premiers essais.

Marché des tumeurs neuroendocrines Segmentation

- Par phase de développement clinique

- Produits en retard (phase III)

- Produits intermédiaires (phase II)

- Produits en phase initiale (phase I)

- Candidats aux stades préclinique et de découverte

- Par voie d'administration

- Voie orale

- Voie intraveineuse

- Voie sous-cutanée

- Parentérale

- Par type de molécules

- Protéines de fusion recombinantes

- Petites molécules

- Monocolonial Anticorps

- Peptide

- Polymère

- Thérapie génique

- Par type de produit

- Mono

- Combinaison

- Mono/Combinaison

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des tumeurs neuroendocriniennes?

Le marché mondial des tumeurs neuroendocriniennes est évalué à 4,8 milliards de dollars en 2024 et devrait atteindre 7,3 milliards de dollars en 2031.

Quel sera le TCAC du marché des tumeurs neuroendocriniennes?

Le TCAC du marché des tumeurs neuroendocriniennes devrait être de 6,2 % par rapport à 2024-2031.

Quels sont les principaux facteurs de la croissance du marché des tumeurs neuroendocriniennes?

Les progrès dans les thérapies ciblées pour les tumeurs neuroendocriniennes et la sensibilisation et le diagnostic précoce de NET sont le principal facteur à l'origine du marché des tumeurs neuroendocriniennes.

Quels sont les facteurs clés qui entravent la croissance du marché des tumeurs neuroendocriniennes?

Le coût élevé associé aux traitements ciblés et l'efficacité limitée dans le traitement des NET tardifs sont les principaux facteurs qui entravent la croissance du marché des tumeurs neuroendocriniennes.

Quelle est la première phase de développement clinique du marché des tumeurs neuroendocriniennes?

La phase III est le principal segment de la phase de développement clinique.

Quels sont les principaux acteurs du marché des tumeurs neuroendocriniennes?

RayzeBio, Inc., Seneca Therapeutics, Vyriad, Inc., ADC Therapeutics, Neotropix, Inc., Novartis Pharmaceuticals, Bristol Myers Squibb, Viatris, Thermo Fisher Scientific Inc., Eli Lilly and Company, Biosynthème, Bionano Genomics, GSK Plc sont les principaux acteurs.