Marché de l'équipement des champs pétrolifères ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de l'équipement des champs pétrolifères est segmenté par l'équipement (équipement de forage, machines de production de terrain, pompes, vann....

Marché de l'équipement des champs pétrolifères Taille

Taille du marché en USD Bn

TCAC3.7%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 3.7% |

| Concentration du marché | High |

| Principaux acteurs | Boulangerie Hughes, ABB, Société Delta, Groupe Weir, Société Sunnda et parmi d'autres |

Merci de nous le faire savoir !

Marché de l'équipement des champs pétrolifères Analyse

Le marché mondial de l'équipement des champs pétrolifères est estimé à USD 129,6 Bn en 2024 et devrait atteindre USD 173,3 Bn avant 2031, croissance à un taux de croissance annuel composé (TCAC) de 3,7% entre 2024 et 2031. Cette croissance régulière peut être attribuée à l'augmentation des activités d'exploration pétrolière et gazière à mesure que la demande d'énergie augmente dans le monde.

La tendance du marché de l'équipement des champs pétrolifères a été positive au cours des dernières années. La demande mondiale de pétrole et de gaz a repris à cause de l'accalmie causée par la pandémie, ce qui a entraîné davantage d'investissements dans les activités en amont. Les principaux acteurs investissent dans des équipements technologiquement avancés pour permettre des processus d'exploration et de production efficaces. Par ailleurs, la transition vers des sources d'énergie durables pose un défi à la croissance à long terme de ce marché.

Marché de l'équipement des champs pétrolifères Tendances

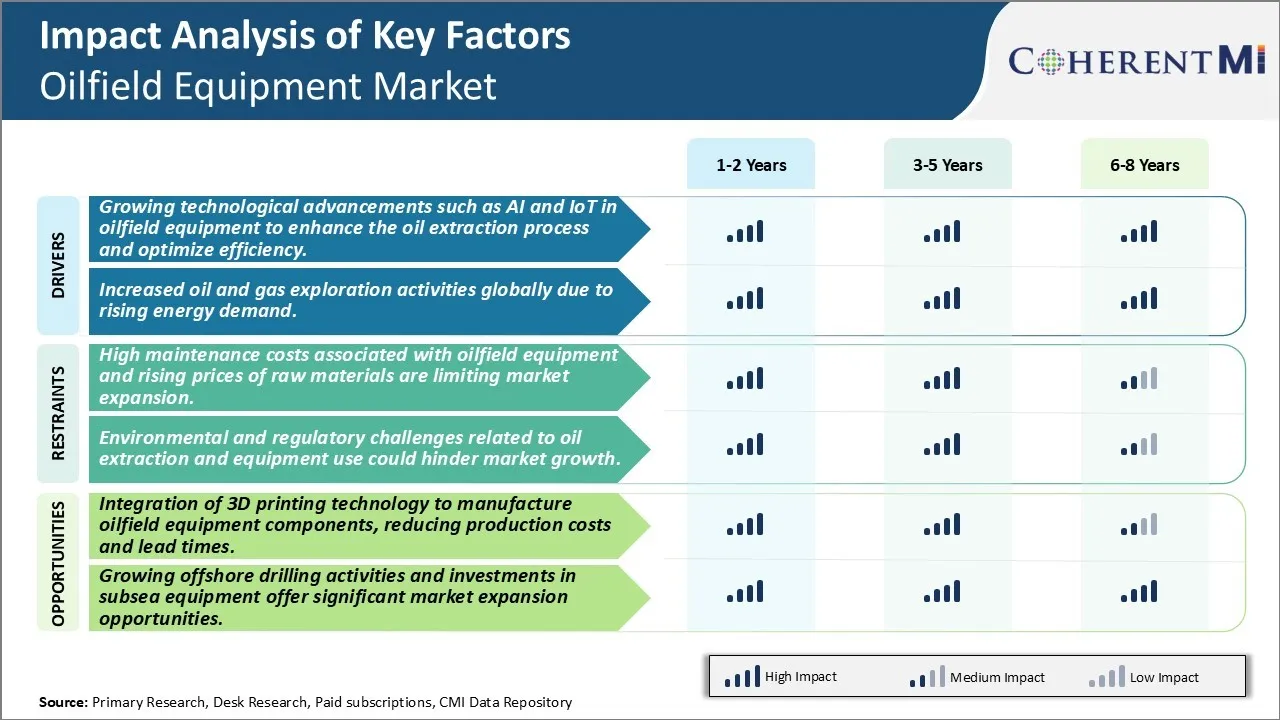

Pilote du marché - Progrès technologiques croissants tels que l'IA et l'IoT dans les équipements des champs pétrolifères pour améliorer le processus d'extraction d'huile et optimiser l'efficacité

Alors que l'industrie pétrolière et gazière continue de faire face à plusieurs défis pour optimiser les procédés d'extraction et maximiser l'efficacité, les progrès technologiques du nouvel âge deviennent un facteur clé pour transformer les opérations. Les fabricants d'équipements pétroliers intègrent de plus en plus la puissance de l'IA et de l'IoT dans leurs offres. Les systèmes alimentés par l'IA peuvent analyser de grandes quantités de données opérationnelles en temps réel afin de fournir des informations pratiques aux opérateurs. Ils aident à détecter les anomalies, à prévoir les défaillances et à recommander des mesures correctives pour améliorer les mesures du rendement. Par exemple, l'IA aide à prédire les problèmes de dépression en surveillant les signatures de vibrations et en inférer les tendances. Cela permet une maintenance préventive et réduit les temps d'arrêt imprévus.

L'intégration IoT permet de connecter les actifs des champs pétrolifères comme les pompes, les vannes et les capteurs à un réseau commun. La diffusion en temps réel et l'analyse des données sur l'état des équipements permettent de surveiller les actifs à distance. De petits capteurs fixés à l'équipement des champs pétrolifères transmettent en continu les paramètres opérationnels tels que la pression, la température, le régime à un système de commande central. Même des variables comme les modes de bruit et la consommation d'énergie sont suivies. Cette surveillance centralisée de l'état et la maintenance prédictive permettent de fixer ou de remplacer l'équipement juste avant la défaillance. Par conséquent, l'automatisation entraînée par l'IdO et les opérations à distance améliorent la productivité et réduisent les visites de service. Il contribue également à assurer un service proactif conforme à la santé réelle de l'équipement plutôt qu'à des horaires fixes.

Le moteur du marché - L'augmentation de la demande énergétique mondiale alimente le besoin d'équipement d'extraction d'huile robuste

L'accroissement des activités d'exploration pétrolière et gazière a été influencé par l'augmentation de la demande d'énergie. Avec une urbanisation et une industrialisation rapides dans les régions en développement, la consommation énergétique mondiale a considérablement augmenté au cours des dernières décennies. L'AIE prévoit que la demande énergétique pourrait augmenter de 50 % d'ici 2050 si aucune mesure corrective n'était prise. Une grande partie de cette demande devra être satisfaite par le pétrole et le gaz, qui devraient représenter plus de la moitié du bouquet énergétique mondial dans un avenir prévisible.

En outre, l'épuisement continu des réserves conventionnelles a contraint les exploitants à explorer les ressources en hydrocarbures à partir de géographies et de réservoirs difficiles. Des efforts sont en cours pour extraire du pétrole et du gaz piégés dans les champs d'eaux profondes, les réserves de schiste et les régions de l'Arctique extracôtiers qui ont besoin d'équipement technologiquement perfectionné. Les nations offrent également de nouvelles superficies d'exploration et des contrats de partage de la production pour stimuler les ajouts de réserves. Tous ces facteurs obligent les compagnies pétrolières nationales et les acteurs privés de la P&E à investir davantage de capitaux dans le matériel et les services des champs pétrolifères à haut rendement afin de faciliter les activités d'exploration et de production sur divers terrains. Cette demande croissante de matériel technologiquement avancé restera un facteur clé pour le marché des équipements pétroliers à long terme.

Défi du marché - Maintenance élevée Coûts associés à l'équipement des champs pétrolifères et à la hausse des prix des matières premières limitent l'expansion du marché

Le marché de l'équipement des champs pétrolifères est confronté à des défis importants en raison des coûts élevés d'exploitation et d'entretien associés aux machines des champs pétrolifères. L'équipement doit fonctionner dans des conditions de pression et de température extrêmes sous terre et au large. En conséquence, ils ont tendance à s'user plus rapidement et nécessitent de fréquentes réparations et remplacements de pièces. Le maintien de ces outils industriels spécialisés entraîne des coûts considérables que les entreprises pétrolières et gazières doivent assumer régulièrement. De plus, les prix des matières premières nécessaires à la fabrication de composants des champs pétrolifères comme les métaux et les alliages ont connu une forte hausse ces derniers temps. L'acier, qui est la matière première, est devenu considérablement plus cher, ce qui a exercé une pression sur les fabricants d'équipements. Les coûts fluctuants influent fortement sur l'économie du projet pour les activités d'exploration et de production. Ainsi, les entreprises hésitent à investir massivement dans de nouvelles entreprises d'extraction de pétrole ou à renouveler des machines existantes. L'augmentation des dépenses liées à l'entretien et à l'approvisionnement des ressources essentielles a limité les possibilités d'expansion de la demande de matériel de forage. Les fabricants d'équipement ont du mal à transmettre l'intégralité des coûts aux clients et font face à la compression en marge.

Opportunité de marché - Intégration de l'impression 3D améliore l'efficacité de production

L'industrie de l'équipement des champs pétrolifères adopte activement la technologie d'impression 3D pour gagner des avantages importants dans la fabrication. Cette méthode de fabrication avancée permet de construire des pièces complexes en utilisant des modèles numériques en couches de matériaux. L'impression 3D offre une polyvalence pour produire des composants complexes de champs pétrolifères avec des conceptions personnalisées adaptées à des conditions de terrain spécifiques qui étaient auparavant impossibles à fabriquer par des méthodes de soustraction conventionnelles. Comme l'imprimante 3D peut construire des objets de n'importe quelle forme directement à partir de fichiers CAO sans outillage supplémentaire, elle réduit considérablement le temps pris de la conception à la production. Cela permet de raccourcir les délais de livraison et d'accélérer les réparations lorsque des remplacements sont nécessaires d'urgence sur les sites des plates-formes. L'impression 3D permet également à la demande et à la production décentralisée de minimiser les coûts d'entreposage. Sans changement d'outil, les fabricants peuvent produire efficacement des composants de petits lots sur demande. De plus, les pièces imprimées 3D sont souvent plus légères et nécessitent moins de matières premières grâce à des conceptions optimisées. Cela réduit à la fois la consommation matérielle et les coûts de production, ce qui apporte des avantages économiques tangibles. Les principales marques d'équipement des champs pétrolifères ont commencé à tirer parti de l'impression 3D pour fabriquer des pièces, des pompes et d'autres machines critiques qui contribuent à leur avantage concurrentiel.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de l'équipement des champs pétrolifères

Focus sur l'innovation technologique: Des joueurs de premier plan comme Schlumberger, Halliburton et Baker Hughes ont continuellement investi une part importante de leurs revenus dans la R-D pour développer des technologies et des équipements novateurs. Par exemple, en 2018, Schlumberger a lancé sa plate-forme numérique appelée DELFI, qui intègre les solutions IoT, les capacités AI/ML et le cloud computing pour améliorer les taux de production et de récupération du pétrole et du gaz. Ces technologies de pointe ont aidé ces entreprises à gagner un avantage sur leurs concurrents.

Élargir le portefeuille de produits grâce à des acquisitions stratégiques : Les joueurs poursuivent des acquisitions stratégiques afin d'élargir leurs offres de produits et leurs services dans toute la chaîne de valeur du matériel pétrolier. Par exemple, en 2017, Baker Hughes a acquis GE Oil & Gas, élargissant considérablement son portefeuille de produits, y compris les compresseurs, turbines et pompes. De même, en 2021, Schlumberger a acquis ROGII, un fournisseur de services de mesure et d'analyse, pour renforcer son secteur d'activité de construction et d'intégrité de puits.

Élargir l'empreinte mondiale : Les principales entreprises d'équipement des champs pétrolifères se concentrent sur l'approfondissement de la présence en créant des installations, des usines de production et en renforçant les réseaux de distribution dans les principales régions pétrolières et gazières du monde. Par exemple, au cours de la période 2010-2015, Halliburton a ouvert ou agrandi près de 30 installations manufacturières dans les régions de l'Asie-Pacifique, de l'Amérique du Nord et du Moyen-Orient afin de soutenir directement les opérations de forage extracôtier/sur terre des clients.

Focus sur les services après-vente: Les joueurs reconnaissent que les revenus des services récurrents contribuent de 50 à 60 % des revenus totaux. Ils mettent l'accent sur l'offre de solutions intégrées clés en main, notamment la maintenance/réparation, la location d'équipement et les opérations sur le terrain. Par exemple, en 2021, Baker Hughes a signé avec Petrobras au Brésil un accord de 10 ans sur les services offshore intégrés qui comprend la réparation et l'entretien des arbres sous-marins, des collecteurs et du matériel de contrôle.

Analyse segmentaire de Marché de l'équipement des champs pétrolifères

Perspectives, par équipement, l'équipement de forage est censé enregistrer une croissance remarquable dans les années à venir

Par équipement, le secteur du matériel de forage domine le marché du matériel des champs pétrolifères et devrait enregistrer une part de marché de 44,5 % en 2024 en raison des activités d'exploration et de production à grande échelle entreprises par des entreprises à l'échelle mondiale. L'équipement de forage, comme les forets, les tuyaux de forage, les douilles et les colliers de forage, affiche une forte demande car il constitue un élément crucial de l'exploration et de la production. Les activités d'exploration ont augmenté considérablement ces derniers temps, les compagnies pétrolières et gazières cherchant à reconstituer les réserves et à réduire la dépendance à l'égard des réserves conventionnelles appauvrissant les réserves. De nombreux puits de chat sauvage de nouveau champ sont forés à terre et au large pour explorer des ressources non conventionnelles comme le pétrole et le gaz de schiste. Cela s'est traduit par une forte demande d'outils de forage nécessaires pour des opérations de forage aussi complexes.

Les champs de pétrole et de gaz existants nécessitent également le forage continu des puits de développement pour maintenir et augmenter les niveaux de production au fil du temps. À mesure que les champs matures subissent des techniques améliorées de récupération du pétrole à l'aide de méthodes de forage avancées, elle alimente le besoin d'équipement de forage à haute performance. La croissance de la production non conventionnelle de pétrole et de gaz à l'aide de techniques de forage horizontal et directionnel a également élargi le marché du matériel de mesure et d'exploitation forestière. Elles sont de plus en plus utilisées pour la cartographie des réservoirs et l'optimisation de l'emplacement des puits dans les ressources non conventionnelles.

Dans le même temps, les fabricants de rigs intègrent les dernières technologies de forage telles que les systèmes de télémétrie, les capacités de forage électronique et les systèmes automatisés de manutention des tuyaux pour obtenir une plus grande efficacité. Cela modernise le champ pétrolifère et génère une demande soutenue de remplacement.

Insights, Par demande, Onshore contribue à la plus forte part du marché en raison des grandes réserves prouvées et des infrastructures matures

Par demande, le segment terrestre devrait enregistrer une part de marché de 57,1 % en 2024 en raison d'importantes réserves prouvées et d'infrastructures bien développées pour la production et le transport terrestre. Selon les organes directeurs du pétrole et du gaz, plus de 65 % des réserves mondiales d'hydrocarbures prouvées se trouvent à terre, dont beaucoup sont concentrées au Moyen-Orient, en Amérique du Nord et en Russie.

Les gisements de pétrole et de gaz à terre sont généralement plus stables et familiers que les milieux extracôtiers. Ils ont également un accès plus facile à la configuration et au déploiement de l'équipement, ce qui réduit les délais et les coûts du projet. Les réseaux de transport établis accélèrent le déplacement des machines, du personnel, des plates-formes et des approvisionnements des champs pétrolifères vers les sites des plates-formes terrestres et les installations de production.

Les pays qui redémarrent la production de pétrole et de gaz à partir de champs dormants ou qui visent à améliorer la récupération à partir de champs matures dépendent principalement de projets de friches sur terre. Cela stimule la demande d'équipements d'optimisation de la production comme les pompes, les séparateurs, les vannes et les unités de traitement du gaz en aval.

Les grands pays producteurs entreprennent des plans de forage et exploitent des mégaprojets Oilfield pour soutenir et stimuler l'approvisionnement national en hydrocarbures selon leurs besoins en matière de sécurité énergétique. De vastes réserves côtières voient donc une exploitation agressive et une récupération secondaire/tertiaire à l'aide d'équipements et de technologies de pointe.

Le vaste réseau de pipelines dans les principales régions de production côtières appuie également la monétisation de réserves de pétrole et de gaz plus petites et décentralisées qui peuvent alimenter directement les infrastructures de distribution locales et interétatiques. Cela permet une utilisation complète de l'actif à long terme.

Informations supplémentaires sur Marché de l'équipement des champs pétrolifères

Le marché mondial de l'équipement des champs pétrolifères devrait connaître une croissance régulière, en raison de la demande croissante d'énergie et d'activités d'extraction du pétrole tant à terre qu'en mer. L'Amérique du Nord demeure un marché dominant en raison des investissements importants dans les activités de forage, tandis que l'Asie-Pacifique connaît une croissance rapide en raison de l'expansion des infrastructures et de l'expansion des activités d'exploration. Les progrès technologiques dans les équipements tels que les plates-formes de forage alimentées par l'IA et l'intégration de l'impression 3D remodelent l'industrie, réduisent les coûts de production et améliorent l'efficacité. Toutefois, le marché est confronté à des défis liés aux coûts d'entretien élevés et aux obstacles réglementaires, en particulier en ce qui concerne les impacts environnementaux. Malgré ces défis, la demande croissante d'hydrocarbures et le développement de technologies de forage offshore devraient alimenter la croissance du marché.

Aperçu concurrentiel de Marché de l'équipement des champs pétrolifères

Les principaux acteurs du marché de l'équipement des champs pétrolifères sont Baker Hughes, ABB, Delta Corporation, Weir Group, Sunnda Corporation, Schlumberger, Superior Energy Services, Pioneer Energy Services, C&J Energy Services Ltd, National Owell Varco, Inc, Halliburton et Basic Energy Services, Inc.

Marché de l'équipement des champs pétrolifères Leaders

- Boulangerie Hughes

- ABB

- Société Delta

- Groupe Weir

- Société Sunnda

Marché de l'équipement des champs pétrolifères - Rivalité concurrentielle

Marché de l'équipement des champs pétrolifères

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de l'équipement des champs pétrolifères

- En mars 2023, Diamond Offshore Drilling a prolongé son contrat avec BP dans le golfe du Mexique, évalué à 350 millions de dollars. Cela met en évidence les activités croissantes de forage en mer.

- En juin 2023, Halliburton s'est associé à Nabors Industries pour mettre au point une plate-forme d'automatisation pour les opérations de forage, améliorant ainsi l'efficacité des procédés de forage.

- En avril 2024, Deep Well Services a lancé un nouveau partenariat avec CNX Resources Corp. pour établir AutoSep Technologies, en mettant l'accent sur les solutions automatisées de retour d'eau pour l'extraction du pétrole et du gaz.

Marché de l'équipement des champs pétrolifères Segmentation

- Par équipement

- Matériel de forage

- Matériel de production sur le terrain

- Pompes

- Valves

- Par demande

- À terre

- Offshore

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de l'équipement des champs pétrolifères?

Le marché mondial de l'équipement des champs pétrolifères est évalué à USD 129.6 Bn en 2024 et devrait atteindre USD 173,3 Bn avant 2031.

Quel sera le TCAC du marché de l'équipement des champs pétrolifères?

Le TCAC du marché du matériel des champs pétrolifères devrait être de 3,7 % entre 2024 et 2031.

Quels sont les principaux facteurs de la croissance du marché des équipements pétroliers?

Les progrès technologiques croissants tels que l'IA et l'IoT dans les équipements des champs pétrolifères afin d'améliorer le processus d'extraction du pétrole et d'optimiser l'efficacité et les activités accrues d'exploration pétrolière et gazière à l'échelle mondiale en raison de la demande croissante d'énergie sont les principaux facteurs à l'origine du marché des équipements des champs pétrolifères.

Quels sont les facteurs clés qui entravent la croissance du marché des équipements des champs bitumineux?

Les coûts d'entretien élevés associés à l'équipement des champs pétrolifères et la hausse des prix des matières premières limitent l'expansion du marché et les problèmes environnementaux et réglementaires liés à l'extraction du pétrole et à l'équipement entravent la croissance du marché sont les principaux facteurs qui entravent la croissance du marché des équipements des champs pétrolifères.

Quel est le principal équipement du marché de l'équipement des champs pétrolifères?

L'équipement de forage est le segment principal de l'équipement.

Quels sont les principaux acteurs du marché des équipements pétroliers?

Baker Hughes, ABB, Delta Corporation, Weir Group, Sunnda Corporation, Schlumberger, Superior Energy Services, Pioneer Energy Services, C&J Energy Services Ltd, National Owell Varco, Inc, Halliburton, Basic Energy Services, Inc. sont les principaux acteurs.