Marché de l'occlusion de la veine rétinienne ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de l'occlusion de la veine rétinienne est segmenté Par type de traitement (thérapies anti-VEGF, corticostéroïdes, Laser Therapy, Hors-Label ....

Marché de l'occlusion de la veine rétinienne Taille

Taille du marché en USD Bn

TCAC5.7%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 5.7% |

| Concentration du marché | High |

| Principaux acteurs | Roche, Regeneron Pharmaceutiques, AbbVie, Novartis, Kodiak Sciences Inc. et parmi d'autres |

Merci de nous le faire savoir !

Marché de l'occlusion de la veine rétinienne Analyse

L'occlusion de la veine rétinienne Le marché est estimé à 2,27 milliards de dollars en 2024 et devrait atteindre 5,35 milliards de dollars en 2031, en croissance à un taux de croissance annuel composé (TCAC) de 5,7% de 2024 à 2031. Les principaux facteurs à l'origine de la croissance du marché sont l'augmentation de la population gériatrique, plus sensible aux maladies rétiniennes et à l'augmentation de la prévalence des maladies ophtalmiques dans le monde.

Le marché de l'occlusion de la veine rétinienne devrait connaître une croissance positive au cours de la période de prévision en raison de l'augmentation des activités de recherche pour le développement de nouveaux médicaments pour le traitement de l'occlusion de la veine rétinienne. En outre, les possibilités de croissance sur les marchés émergents et l'augmentation des dépenses de santé devraient compléter la croissance du marché jusqu'en 2031.

Marché de l'occlusion de la veine rétinienne Tendances

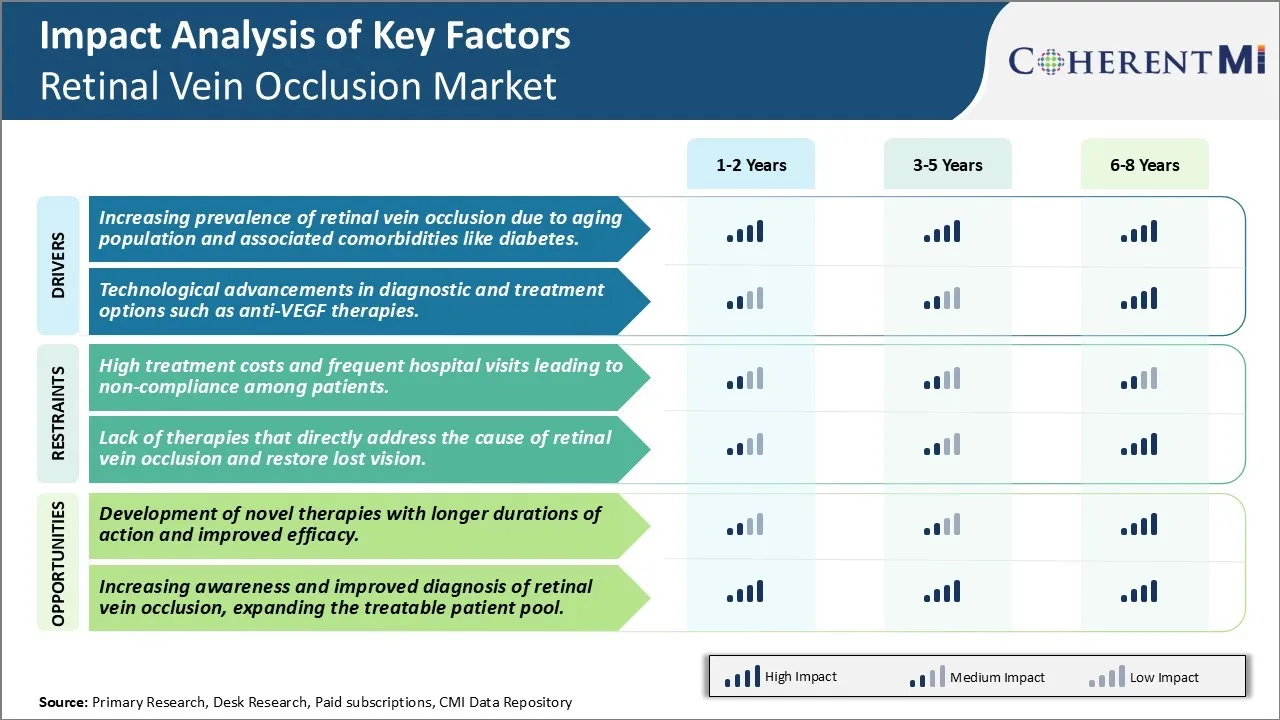

Facteur de marché - Augmentation de la prévalence de l'occlusion de la veine rétinienne en raison du vieillissement de la population et des comorbidités associées.

L'un des principaux moteurs de la croissance du marché de l'occlusion veineuse rétinienne est la prévalence croissante de l'occlusion veineuse rétinienne dans le monde. L'occlusion de la veine rétinienne est une condition dans laquelle une veine rétinienne dans l'œil est bloquée par un caillot sanguin entraînant un gonflement de la rétine. Elle touche habituellement les personnes âgées, souvent celles âgées de plus de 60 ans. La population mondiale vieillit à un taux sans précédent, principalement en raison de l'augmentation de l'espérance de vie et de la baisse des taux de fécondité. Selon les Nations Unies, le nombre de personnes âgées de 65 ans ou plus doublera de 703 millions actuellement à environ 1,5 milliard d'ici 2050. Cette croissance exponentielle de la population vieillissante est une préoccupation importante pour le marché de l'occlusion veineuse rétinienne, car l'occlusion veineuse rétinienne est très répandue dans la population gériatrique.

L'âge avancé présente un risque plus élevé d'occlusion de la veine rétinienne en raison de l'amincissement et de la perte d'élasticité des vaisseaux rétiniens avec l'âge. De plus, le vieillissement est souvent associé à une foule de maladies comorbides comme l'hypertension, le diabète, les taux élevés de cholestérol, etc., ce qui exacerbe encore le risque d'occlusion de la veine rétinienne. Le diabète, en particulier, est devenu un facteur de risque majeur qui augmente considérablement les chances de développer l'occlusion veineuse rétinienne. Selon les estimations de la Fédération internationale du diabète, environ 463 millions d'adultes âgés de 20 à 79 ans vivent avec le diabète dans le monde en 2019, ce qui devrait atteindre plus de 700 millions d'ici 2045. Étant un trouble métabolique, le diabète affecte négativement les petits vaisseaux sanguins comme les vaisseaux rétiniens au fil du temps les rendant vulnérables aux blocages. L'augmentation soutenue de la prévalence du diabète et de la démographie gériatrique augmenterait inévitablement le fardeau futur de l'occlusion veineuse rétinienne, ce qui stimulerait la croissance du marché.

Pilote du marché - Les progrès technologiques dans les options de diagnostic et de traitement stimulent la croissance du marché.

Un autre facteur important qui catalyse la production de revenus sur le marché de l'occlusion de la veine rétinienne est le progrès technologique en cours dans le diagnostic et le traitement de cette affection oculaire. Historiquement, la chirurgie au laser, les injections de médicaments dans l'œil et la chirurgie étaient les options de traitement de l'occlusion veineuse rétinienne. Cependant, ces approches traditionnelles ont souvent donné des résultats insatisfaisants avec des taux de récurrence élevés. Au cours de la dernière décennie, la biotechnologie et l'innovation ont apporté des changements transformatifs dans la gestion de l'occlusion de la veine rétinienne. Le principal d'entre eux est l'émergence d'un traitement anti-vasculaire des facteurs de croissance endothéliale (anti-VEGF) qui a révolutionné le paradigme de traitement. Les médicaments anti-VEGF comme le ranibizumab, le bevacizumab et l'aflibercept agissent en inhibant le VEGF qui est le principal moteur de la croissance anormale des vaisseaux sanguins et des fuites dans l'occlusion de la veine rétinienne.

Composée d'injections intravitréennes administrées directement dans l'œil, la thérapie anti-VEGF a démontré une efficacité supérieure par rapport aux traitements au laser ou aux stéroïdes pour améliorer et maintenir rapidement la vision. Il est devenu le traitement standard de première ligne d'or pour l'occlusion veineuse rétinienne. De plus, les dispositifs d'imagerie par tomographie optique perfectionnés permettent une visualisation 3D haute résolution de la rétine et une détection précise de l'accumulation de liquide, de la vision altérée et de l'oedème maculaire causés par l'occlusion de la veine rétinienne. La grande disponibilité de telles modalités de diagnostic conviviales permet aux professionnels des soins oculaires de suivre de près la progression de la maladie et de commencer à intervenir en temps opportun.

Des innovations révolutionnaires se produisent également dans les techniques de livraison soutenue des médicaments. Par exemple, des dispositifs ou des ports implantables sont en cours d'évaluation qui peuvent libérer régulièrement des agents anti-VEGF au cours des mois, évitant ainsi la nécessité d'injections oculaires fréquentes. Ces nouvelles plateformes promettent d'améliorer l'adhésion au traitement, de réduire le fardeau des patients et les coûts des soins de santé à long terme. L'augmentation des investissements en R-D des acteurs pharmaceutiques dans la découverte de médicaments anti-VEGF plus efficaces et de thérapies combinées stimulera également la croissance du marché sous l'impulsion de la technologie.

Défi du marché - Coûts de traitement élevés et visites fréquentes à l'hôpital menant à la non-conformité chez les patients.

Le coût élevé du traitement et les visites fréquentes à l'hôpital nécessaires pour les thérapies de soins actuelles constituent un défi majeur pour le marché de l'occlusion veineuse rétinienne. Les thérapies traditionnelles telles que les injections anti-VEGF et la photocoagulation laser exigent des patients qu'ils consultent chaque mois des médecins pour une administration prolongée. Cela entraîne une lourde charge financière pour les patients en raison de visites fréquentes chez le médecin, des coûts des médicaments et des tests d'imagerie requis pendant le traitement. Le coût annuel moyen des injections d'anti-VEGF à lui seul peut varier de 25 000 à 50 000 dollars, ce qui le rend inabordable pour de nombreux patients. Le fardeau économique et la difficulté des visites régulières à l'hôpital contribuent également à réduire le taux de conformité chez les patients. De ce fait, de nombreux patients arrêtent le traitement prématurément et affectent les résultats cliniques. Cela peut avoir une incidence négative sur le potentiel global du marché si un nombre important de patients restent non traités ou sous-traités en raison des coûts. L'incapacité à améliorer l'adhésion des patients au traitement à long terme demeure un défi majeur pour la croissance durable du marché de l'occlusion veineuse rétinienne.

Opportunité de marché : Développement de thérapies nouvelles avec une durée d'action plus longue et une efficacité accrue.

Le marché de l'occlusion de la veine rétinienne représente d'importantes possibilités avec l'élaboration de nouvelles approches thérapeutiques. Il existe un besoin urgent de thérapies qui peuvent réduire le fardeau du traitement pour les patients par une plus longue durée d'action que les médicaments existants. Cela peut aider à surmonter les défis liés à la conformité et à l'adhésion que posent les visites fréquentes à l'hôpital. Les médicaments délivrés par de nouvelles formulations et par des voies d'administration qui promettent des demi-vies intravitréennes prolongées peuvent transformer le marché. De telles thérapies nécessitant moins d'injections au fil du temps amélioreront la conformité du patient et diminueront les coûts indirects pour le système de santé. De plus, de nouveaux médicaments offrant des résultats d'efficacité supérieurs grâce à un ciblage plus efficace des voies de la maladie peuvent obtenir une plus grande part du marché. Cela inclut les molécules ciblant l'angiopoietine et les voies inflammatoires en plus du VEGF. Dans l'ensemble, les nouvelles thérapies qui entraînent un changement de paradigme grâce à une meilleure commodité et à des avantages cliniques ont la possibilité d'accélérer la croissance du marché de l'occlusion veineuse rétinienne.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de l'occlusion de la veine rétinienne

Les partenariats et les collaborations stratégiques ont été une stratégie essentielle pour les entreprises. Par exemple, en 2021, Formycon AG a conclu un partenariat stratégique avec Aerpio Pharmaceuticals pour développer l'injection d'aflibercept (AER-211) pour traiter l'occlusion de la veine rétine. Cela élargit les portefeuilles de produits des deux entreprises et leur présence commerciale.

Le processus d'approbation rapide de la FDA a également donné un avantage aux joueurs. Par exemple, en 2022, Roches Vabysmo (faricimab-svoa), un anticorps bispécifique ciblant à la fois les voies angiopoietin-2 (Ang-2) et VEGF-A, a été approuvé par la FDA pour le traitement du RVO. Le Vabysmo a montré un potentiel important pour améliorer et maintenir la vision et réduire l'humidité de la rétine. Les études de phase III de BALATON et COMINO ont démontré que Vabysmo est efficace dans les occlusions de la veine rétinienne centrale et de la branche, avec un profil de sécurité conforme aux essais précédents.

Une autre stratégie réussie a été de vastes essais cliniques pour obtenir des preuves solides. Les traitements anti-VEGF, tels que LUCENTIS (ranibizumab), EYLEA (aflibercept) et OZURDEX (implant intravitréal dexaméthasone), continuent de dominer le marché en raison de leur efficacité dans la prévention de la perte de vision et l'amélioration des résultats visuels. EYLEA et Vabysmo sont particulièrement remarquables pour réduire la perméabilité vasculaire et l'inflammation associées au RVO.

Ces exemples de partenariats stratégiques, de processus d'approbation rapide, de preuves cliniques solides et d'expansion géographique ont aidé les principaux acteurs à gagner un avantage précoce, à renforcer le portefeuille de produits et à établir une forte présence sur le marché du traitement par occlusion veine rétinienne. Collectivement, de telles stratégies gagnantes ont conduit à la croissance des revenus et au leadership du marché pour les entreprises.

Analyse segmentaire de Marché de l'occlusion de la veine rétinienne

Perspectives, par type de traitement : Anti-VEGF Thérapies Dominent en raison de leur popularité dans les traitements cliniques.

Par type de traitement, anti-VEGF Les thérapies représentent la part de marché la plus élevée (64,30 % en 2024) en raison de sa forte efficacité dans l'amélioration significative de la vision chez les patients atteints d'occlusion de la veine rétine. Comme le mécanisme sous-jacent dans la plupart des cas d'occlusion veineuse rétinienne implique une croissance anormale de petits vaisseaux sanguins et une perméabilité vasculaire accrue, les médicaments anti-VEGF sont extrêmement efficaces pour cibler ces processus pathologiques. Les preuves solides d'une recherche clinique approfondie ont prouvé que les traitements anti-VEGF tels que le ranibizumab et l'aflibercept peuvent aider à réaliser des gains de vision significatifs dans plus de 90 % des cas de CRVO et de BRVO traités, ce qui en fait le standard de soins. En outre, la commodité des injections intravitréennes avec des médicaments anti-VEGF par rapport à d'autres options comme la thérapie laser a augmenté sa popularité parmi les spécialistes de la rétine ainsi que les patients.

Points de vue, selon le type d'occlusion de la veine rétinienne: Vasculature rétinienne L'emplacement du blocage est important.

Par type d'occlusion de la veine rétinienne, l'occlusion centrale de la veine rétinienne (CRVO) représente la part la plus élevée du marché en raison de son impact sévère sur la vision. Le CRVO implique un blocage de la veine rétinienne centrale qui draine la rétine, ce qui entraîne l'apparition rapide de la perte de vision et les risques oculaires associés. Alors que CRVO et BRVO endommagent la circulation rétinienne, CRVO a tendance à affecter l'ensemble de la rétine en raison de l'obstruction de la veine rétinienne principale. Cela rend le traitement du CRVO d'autant plus important pour restaurer la vision. Comme une plus grande proportion des cas d'occlusion de la veine rétinienne concernent la veine rétinienne centrale plutôt que les veines rétiniennes de la branche, la gestion du CRVO a priorité pour prévenir la cécité irréversible. De plus, les effets en aval généralisés du CRVO augmentent l'urgence clinique pour un diagnostic précoce et une intervention rapide avec un traitement anti-VEGF.

Insights, Par voie d'administration : Injections intravitréennes détenues une part de marché importante.

En termes de Par voie d'administration, les injections intravitréennes représentent la part de marché la plus élevée en raison de la livraison ciblée de médicaments oculaires. L'administration de médicaments anti-VEGF par injection intravitréenne permet à des concentrations élevées de médicaments d'atteindre la rétine et le segment postérieur de l'œil pour un effet thérapeutique maximal. L'injection de médicaments directement dans la cavité vitrée contourne l'absorption systémique et les effets secondaires associés observés avec d'autres voies d'administration. Cela permet d'atteindre des niveaux thérapeutiques de rétine avec des doses de médicaments plus faibles. Combinée à la possibilité de personnaliser la fréquence des doses, l'administration intravitréenne offre aux spécialistes de la rétine un contrôle pharmacologique précis sur la réponse au traitement. Dans l'ensemble, les avantages du traitement par injection directe ont solidifié la voie intravitréenne en tant que norme de soins de l'occlusion veineuse rétinienne, renforçant ainsi sa domination sur le marché par rapport aux autres méthodes d'administration.

Informations supplémentaires sur Marché de l'occlusion de la veine rétinienne

L'occlusion veineuse rétinienne (OVR) est une des principales causes de perte de la vision, affectant principalement les patients âgés atteints de maladies vasculaires systémiques. RVO est classé en CRVO et BRVO en fonction du site du blocage veineux. Les traitements actuels, y compris les traitements anti-VEGF et les corticostéroïdes, visent à gérer les symptômes et à prévenir une nouvelle détérioration de la vision plutôt que de guérir l'état sous-jacent. La nécessité de traitements fréquents, de coûts élevés et d'une efficacité limitée dans le rétablissement de la vision perdue constituent des défis importants. Les thérapies émergentes comme VABYSMO (faricimab) offrent de l'espoir avec de nouveaux mécanismes ciblant plusieurs voies, visant à fournir une efficacité durable et une réduction du fardeau thérapeutique. Le développement continu de thérapies de longue durée et l'amélioration des profils d'innocuité pourraient révolutionner le paysage thérapeutique de l'OVR, en répondant aux besoins critiques non satisfaits et en réduisant potentiellement le fardeau global de cette affection qui menace la vue.

Aperçu concurrentiel de Marché de l'occlusion de la veine rétinienne

Les principaux acteurs du marché de l'occlusion de la veine rétinienne sont Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, Taiwan Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics et Chugai Pharmaceuticals.

Marché de l'occlusion de la veine rétinienne Leaders

- Roche

- Regeneron Pharmaceutiques

- AbbVie

- Novartis

- Kodiak Sciences Inc.

Marché de l'occlusion de la veine rétinienne - Rivalité concurrentielle

Marché de l'occlusion de la veine rétinienne

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de l'occlusion de la veine rétinienne

- En 2023, la FDA a approuvé VABYSMO (faricimab) par Roche/Chugai pour l'oedème maculaire après l'occlusion de la veine rétinienne, fournissant une nouvelle option thérapeutique à double voie qui combine l'inhibition VEGF-A et Ang-2.

- En 2021, Roche a développé le premier implant oculaire rechargeable, Susvimo, qui délivre en permanence le ranibizumab, en vue de réduire la fréquence des injections oculaires. Cette innovation illustre les efforts en cours pour améliorer la commodité du patient et son respect des traitements.

Marché de l'occlusion de la veine rétinienne Segmentation

- Par type de traitement

- Anti-VEGF Thérapies

- Corticostéroïdes

- Thérapie au laser

- Thérapie hors label

- Par type d'occlusion de la veine rétinienne

- Occlusion centrale de la veine rétinienne (CRVO)

- Occlusion de la veine rétinienne (BRVO)

- Par voie d'administration

- Injections intravitréennes

- Administration systémique

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de l'occlusion de la veine rétinienne?

L'occlusion mondiale de la veine rétinienne Le marché a été évalué à 2,27 milliards de dollars en 2024 et devrait atteindre 5,35 milliards de dollars en 2031.

Quels sont les principaux facteurs à l'origine de la croissance du marché de l'occlusion de la veine rétinienne?

La prévalence croissante de l'occlusion veineuse rétinienne due au vieillissement de la population et aux comorbidités associées comme le diabète. et les progrès technologiques dans les options de diagnostic et de traitement telles que les thérapies anti-VEGF sont le principal facteur à l'origine du marché de l'occlusion de la veine rétinienne.

Quels sont les facteurs clés qui entravent la croissance du marché de l'occlusion de la veine rétinienne?

Les coûts élevés du traitement et les visites fréquentes à l'hôpital qui entraînent la non-conformité des patients et l'absence de thérapies qui s'attaquent directement à la cause de l'occlusion de la veine rétinienne et rétablissent la vision perdue sont les principaux facteurs qui entravent la croissance du marché de l'occlusion de la veine rétinienne.

Quel est le principal type de traitement sur le marché de l'occlusion de la veine rétinienne?

Anti-VEGF Les thérapies sont le principal type de traitement.

Quels sont les principaux acteurs du marché de l'occlusion de la veine rétinienne?

Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, Taiwan Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics, Chugai Pharmaceuticals sont les principaux acteurs.