Marché de l'acier d'été ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de l'acier est segmenté par produit (plaque, feuille, bobine, angles, faisceaux, barres), par utilisation finale (construction, automobile, ....

Marché de l'acier d'été Taille

Taille du marché en USD Bn

TCAC4.6%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 4.6% |

| Concentration du marché | Medium |

| Principaux acteurs | - ArcelorMittal S.A., BlueScope Steel Ltd., Acier Tata, Nippon Steel Corporation, Société SSAB et parmi d'autres |

Merci de nous le faire savoir !

Marché de l'acier d'été Analyse

On estime que le marché de l'acier aux conditions climatiques USD 2,76 Bn en 2024 et devrait atteindre USD 3,78 Bn pour 2031, en croissance à un taux de croissance annuel composé (TCAC) de 4,6% de 2024 à 2031. On s'attend à ce que le marché de l'acier qui s'est effondré connaisse des tendances positives au cours des prochaines années. L'augmentation des investissements dans le développement de l'infrastructure et l'importance croissante des matériaux de construction durables stimuleront l'adoption de l'acier résistant aux intempéries.

Marché de l'acier d'été Tendances

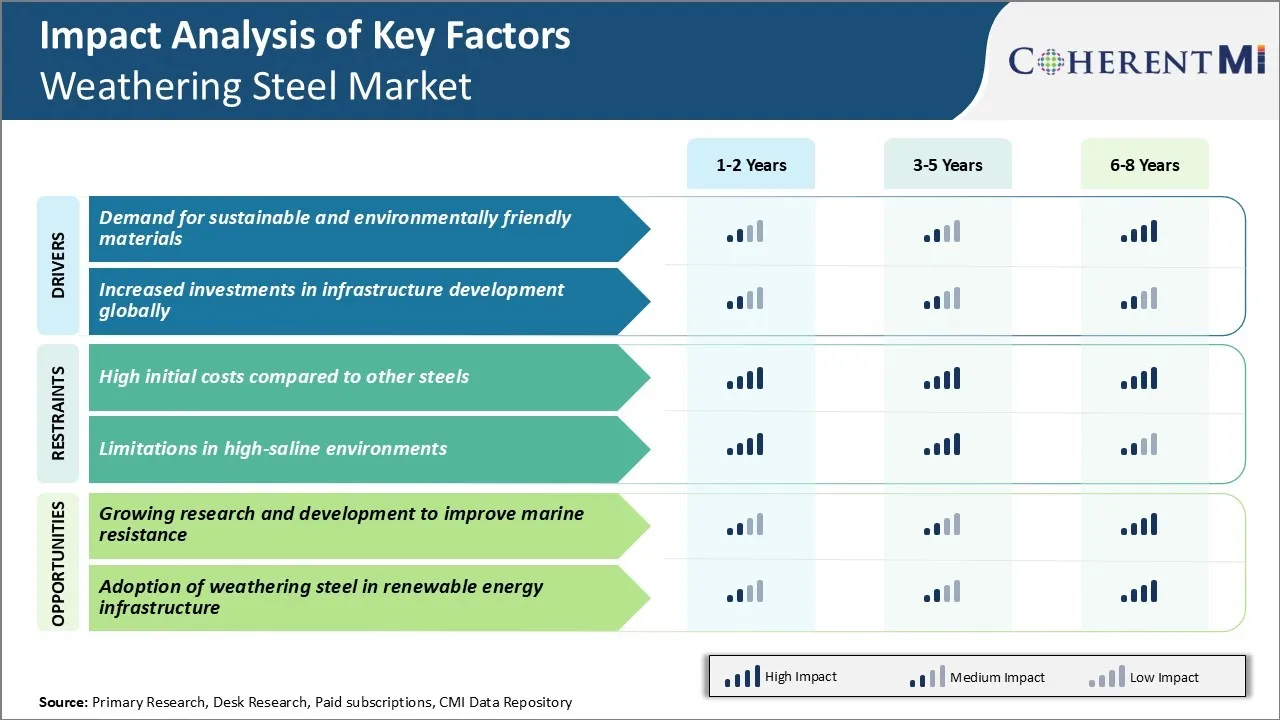

Moteur du marché - Demande de matériaux durables et respectueux de l'environnement

L'utilisation de matériaux de construction traditionnels comme les aciers au carbone ordinaires a fait l'objet d'un examen au cours des dernières années en raison de leur impact sur l'environnement. Les aciers d'altération ont été mis au point comme une solution de rechange plus durable nécessitant moins d'entretien et formant une couche de rouille stable lorsqu'ils sont exposés à l'air, ce qui a aidé à protéger le matériau de la corrosion. Les constructeurs, les architectes et les organismes de réglementation demandent de plus en plus d'incorporer des matériaux qui réduisent l'empreinte carbone et qui imposent moins de taxes sur l'environnement tout au long du cycle de vie d'une structure.

Les aciers d'altération ont gagné en popularité puisqu'ils éliminent le besoin d'amorçage et de peinture et tout travail de repeinte plus tard. La couche autoprotectrice de rouille a des implications bénéfiques. Cela signifie une utilisation moindre des amorces, des peintures et d'autres revêtements résistants à la corrosion qui impliquent des produits chimiques toxiques. Moins de travaux de peinture se traduit par des coûts d'entretien à long terme moins élevés. Il aide également les projets à mieux adhérer à divers programmes de certification de durabilité.

Plus important encore, l'attribut auto-guérison aide à prolonger la durée de vie fonctionnelle des ponts, tours et autres infrastructures soumises à des éléments externes. Cela réduit les dommages environnementaux dus à l'élimination et à la reconstruction par la suite, qui demeure un puissant moteur du marché de l'acier.

Moteur du marché - Investissements accrus dans le développement des infrastructures à l'échelle mondiale

Partout dans le monde, les gouvernements et les organisations privées ont intensifié leurs investissements dans la construction de nouvelles infrastructures publiques ou dans l'amélioration de celles-ci. Plusieurs pays en développement d'Asie et d'Afrique en particulier ont des plans ambitieux de développement des infrastructures au cours de la prochaine décennie. En même temps, même des marchés matures comme l'Europe et l'Amérique du Nord procèdent à des révisions à grande échelle des infrastructures essentielles construites au cours des années d'après-guerre qui approchent de la fin de leur durée de vie.

Les aciers d'altération affichent une demande plus élevée lorsque des projets d'infrastructure emblématiques et de grande envergure nécessitant des matériaux de construction lourds commencent. Ils conviennent à des applications allant des superstructures de ponts, des poteaux légers, des conteneurs de cargaison et de la signalisation extérieure puisqu'ils éliminent les besoins en peinture et offrent une résistance à la corrosion. Le profil de coût du cycle de vie avantageux de l'acier d'altération en a fait un choix privilégié, surtout pour les grands projets ayant des budgets serrés et des échéances.

Les dépenses d'infrastructure maintiennent une trajectoire ascendante dans la plupart des régions animées par des plans de relance postpandémique. Il y a donc de plus en plus d'occasions, au cours des prochaines années, de définir le marché des aciers pour divers mégaprojets.

Défi du marché - Coûts initiaux élevés par rapport aux autres aciers

L'un des principaux défis auxquels se heurte le marché de l'acier est son coût initial relativement élevé par rapport aux aciers conventionnels. Les coûts d'installation et de matériaux initiaux associés à l'acier d'altération ont tendance à être plus élevés que les nuances d'acier ordinaires. Les éléments d'alliage spécialisés tels que le cuivre qui sont ajoutés à la composition de l'acier pour transmettre la résistance à la corrosion entraînent une hausse des prix des matières premières.

De plus, comme l'acier d'altération subit plusieurs procédés de production exclusifs impliquant un laminage contrôlé et un recuit, ceux-ci se traduisent par des coûts de fabrication accrus pour les fournisseurs. En outre, les projets peuvent nécessiter plus de matériaux d'acier d'altération que l'acier normal pour obtenir l'épaisseur nécessaire en raison de sa plus faible résistance au rendement.

Tous ces facteurs contribuent à ce que la température de l'acier soit de 10 à 15 % plus élevée que celle de l'acier au carbone par tonne. Les coûts plus élevés ont limité son utilisation dans les projets de construction à faible budget et sensibles aux prix. Pour que l'acier soit réellement en concurrence avec d'autres solutions de remplacement à des conditions commerciales, des mesures supplémentaires de réduction des coûts dans toute la chaîne d'approvisionnement sont nécessaires.

Opportunités de marché - Recherche et développement croissants pour améliorer la résistance marine

L'une des principales possibilités pour le marché de l'acier est de poursuivre les efforts de recherche et développement visant à améliorer les propriétés de résistance marine du produit. À l'heure actuelle, l'acier ne peut pas être utilisé dans des conditions d'immersion profondément submergées en raison des limites de sa capacité à résister à des environnements salins difficiles. Cependant, des acteurs de l'industrie et des instituts de recherche ont étudié de nouvelles conceptions d'alliages et des méthodes de prétraitement des métaux pour accroître la compatibilité de l'acier avec les applications marines.

Certaines initiatives comprennent l'utilisation de niveaux plus élevés de cuivre, de molybdène et d'autres éléments pour renforcer la résistance à la corrosion par les éclaboussures et les pulvérisations d'eau salée. D'autres approches travaillent sur l'amélioration du comportement passif du film d'acier et la cinétique de reformage au contact de l'eau de mer.

Si ces efforts de R-D étaient couronnés de succès, ils pourraient ouvrir de nouvelles perspectives de demande d'acier dans les industries d'utilisation finale comme la construction navale, l'infrastructure pétrolière et gazière en mer ainsi que les installations portuaires et portuaires. L'amélioration de la résistance à la corrosion marine élargirait considérablement le potentiel du marché de l'acier et les possibilités de croissance des revenus du marché mondial de l'acier.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de l'acier d'été

Innovation des produits: Le développement de nouvelles qualités de produits améliorées a aidé les acteurs du marché de l'acier à gagner un avantage.

Expansion géographique: Des acteurs de premier plan comme SSAB, ArcelorMittal et POSCO ont élargi leur empreinte mondiale de production et de vente d'acier au cours de la dernière décennie pour exploiter les marchés émergents.

Partenariats stratégiques: Les joueurs se sont associés avec des géants de l'ingénierie et de la construction pour obtenir de grandes commandes en vrac. Par exemple, en 2020, Tata Steel a signé un accord d'approvisionnement à long terme avec L&T afin de fournir de l'acier pour les projets de métro.

Fusions et acquisitionsLa consolidation du marché de l'acier a permis aux entreprises d'exploiter des économies d'échelle.

Technologies de traitement avancées: Adopter des technologies de fabrication comme le traitement thermomécanique contrôlé a permis aux joueurs d'améliorer les qualités d'acier comme la résistance à la corrosion et à la résistance aux intempéries.

Analyse segmentaire de Marché de l'acier d'été

Insights, par produit: La plaque domine le segment de produit en raison de la demande robuste dans la construction

Sur le marché de l'acier, segmenté par produit, les tôles représentent 35,4 % en 2024. C'est principalement parce que les tôles voient la demande la plus forte de l'industrie lucrative de la construction. Les applications de construction nécessitent des tôles d'acier robustes pouvant résister aux intempéries sans entretien.

Les tôles d'acier sont une solution rentable pour les bâtiments, les ponts et d'autres structures, car elles n'ont pas besoin de revêtements ou de peinture comme l'acier conventionnel. Cela réduit considérablement les coûts d'entretien à long terme sur toute la durée de vie de la structure. Les tôles d'acier sont fréquemment utilisées dans la superstructure des ponts car elles conservent leur résistance même après des décennies d'exposition aux intempéries.

De plus, la fabrication de tôles produit moins de ferrailles que d'autres produits comme les tôles, les bobines ou les barres, ce qui réduit les coûts des matières premières pour les projets de construction. Compte tenu de la croissance constante du secteur de la construction dans le monde entier, en particulier dans les pays en développement, la demande de tôles sur le marché de l'acier qui s'estompe augmentera régulièrement dans les années à venir.

Perspectives, selon l'utilisation finale : Demande de combustibles dans le secteur de la construction dans le segment de l'utilisation finale

Sur le marché de l'acier aux intempéries segmenté selon l'utilisation finale, la construction représente 42,2% de part. Cela peut être attribué aux qualités de matériau de l'acier d'altération qui le rendent très adapté aux applications de construction. En tant que matériau durable qui n'a pas besoin de revêtements d'entretien, l'acier résistant réduit considérablement les coûts du cycle de vie des composants structuraux utilisés dans les bâtiments, les ponts, la construction industrielle et d'autres infrastructures.

De plus, l'acier d'altération développe une patine brune rouillée au fil du temps qui s'accorde étroitement avec les environnements environnants, offrant une finition esthétiquement agréable pour les structures. Cela a augmenté sa popularité pour les centres de congrès, les arènes sportives, les bâtiments gouvernementaux et d'autres projets architecturaux.

Avec l'urbanisation rapide et le développement des infrastructures dans le monde entier, les investissements dans la construction d'immeubles résidentiels et commerciaux demeurent robustes. Cela continue de stimuler la demande d'acier pour le secteur de la construction, ce qui en fait le segment d'utilisateur final clé du marché de l'acier pour le temps.

Informations supplémentaires sur Marché de l'acier d'été

- L'adoption de l'acier d'altération dans la construction de ponts emblématiques a augmenté en raison de son attrait esthétique et sa longévité. Par exemple, plusieurs nouveaux ponts en Europe et en Amérique du Nord ont utilisé l'acier pour réduire les coûts d'entretien à long terme.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'acier en raison de l'industrialisation et de l'urbanisation rapides.

- Environ 60 % de la consommation d'acier par temps sec est attribuée à l'industrie du bâtiment et de la construction.

Aperçu concurrentiel de Marché de l'acier d'été

Parmi les principaux acteurs du marché de l'acier, mentionnons ArcelorMittal S.A., BlueScope Steel Ltd., Tata Steel, Nippon Steel Corporation, SSAB Corporation, Central Steel Service, Hobart Brothers, JFE Steel Corporation, Masteel UK, Zahner Company, United States Steel Corporation, POSCO (anciennement Pohang Iron and Steel Company), JFE Steel Corporation, HBIS Group et Hyundai Steel Co., Ltd.

Marché de l'acier d'été Leaders

- - ArcelorMittal S.A.

- BlueScope Steel Ltd.

- Acier Tata

- Nippon Steel Corporation

- Société SSAB

Marché de l'acier d'été - Rivalité concurrentielle

Marché de l'acier d'été

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de l'acier d'été

- En mai 2024, TW Ryan Architecture a terminé la Four Roof House, une résidence anti-incendie dans le centre du Montana. Située sur un bluff éloigné près de Helmville, la maison de 5 000 pieds carrés dispose d'un extérieur en acier Corten, connu pour sa durabilité et ses propriétés résistantes au feu.

- En avril 2024, ArcelorMittal a introduit un acier résistant aux intempéries salin conçu spécifiquement pour les structures offshore. Ce développement a été souligné lors d'une présentation d'affiche primée par l'ingénieure senior Krista Van den Bergh à WindEurope 2024 à Bilbao, en Espagne.

Marché de l'acier d'été Segmentation

- Par produit

- Plaque

- Feuille

- Bobine

- Angles

- Perles

- Barres

- Utilisation finale

- Bâtiment

- Automobile

- Infrastructure

- Énergie

- Exploitation minière

- Matériel lourd

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de l'acier ?

On estime que le marché de l'acier aux intempéries est évalué à 2,76 milliards de dollars en 2024 et devrait atteindre 3,78 milliards de dollars d'ici 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché de l'acier qui s'est détérioré?

Les coûts initiaux élevés par rapport aux autres aciers et les limites dans les environnements à forte salinité sont les principaux facteurs qui entravent la croissance du marché de l'acier.

Quels sont les principaux facteurs à l'origine de la croissance du marché de l'acier?

La demande de matériaux durables et respectueux de l'environnement et l'augmentation des investissements dans le développement des infrastructures à l'échelle mondiale sont les principaux facteurs à l'origine du marché de l'acier.

Quel est le produit leader sur le marché de l'acier ?

Le segment principal du produit est la plaque.

Quels sont les principaux acteurs du marché de l'acier ?

ArcelorMittal S.A., BlueScope Steel Ltd., Tata Steel, Nippon Steel Corporation, SSAB Corporation, Central Steel Service, Hobart Brothers, JFE Steel Corporation, Masteel UK, Zahner Company, United States Steel Corporation, POSCO (anciennement Pohang Iron and Steel Company), JFE Steel Corporation, HBIS Group et Hyundai Steel Co., Ltd. sont les principaux acteurs.

Quel sera le TCAC du marché de l'acier qui s'éteint?

Le TCAC du marché de l'acier aux intempéries devrait être de 4,6 % entre 2024 et 2031.