Cerebrospinal Fluid Management Market ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Gestione fluida cerebrospinale Il mercato è segmentato per tipo di prodotto (Ventriculoperitoneal (VP) Shunts, Ventriculoatrial (VA) Shunts, Lumboperi....

Cerebrospinal Fluid Management Market Dimensione

Dimensione del mercato in USD Bn

CAGR5.5%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 5.5% |

| Concentrazione del mercato | High |

| Principali attori | Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sofisa, Spiegelberg GmbH & Co. KG e tra gli altri |

faccelo sapere!

Cerebrospinal Fluid Management Market Analisi

Il mercato della gestione dei fluidi cerebrospinali è stimato in USD 1.58 Bn nel 2024 e si prevede di raggiungere USD 2.3 Bn entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) del 5,5% dal 2024 al 2031. Fattori come la crescente incidenza di disturbi neurologici, l'aumento della popolazione geriatrica, e il crescente numero di ammissioni di unità di cura intensiva sono tenuti a alimentare la domanda di procedure di gestione dei fluidi cerebrospinali.

Cerebrospinal Fluid Management Market Tendenze

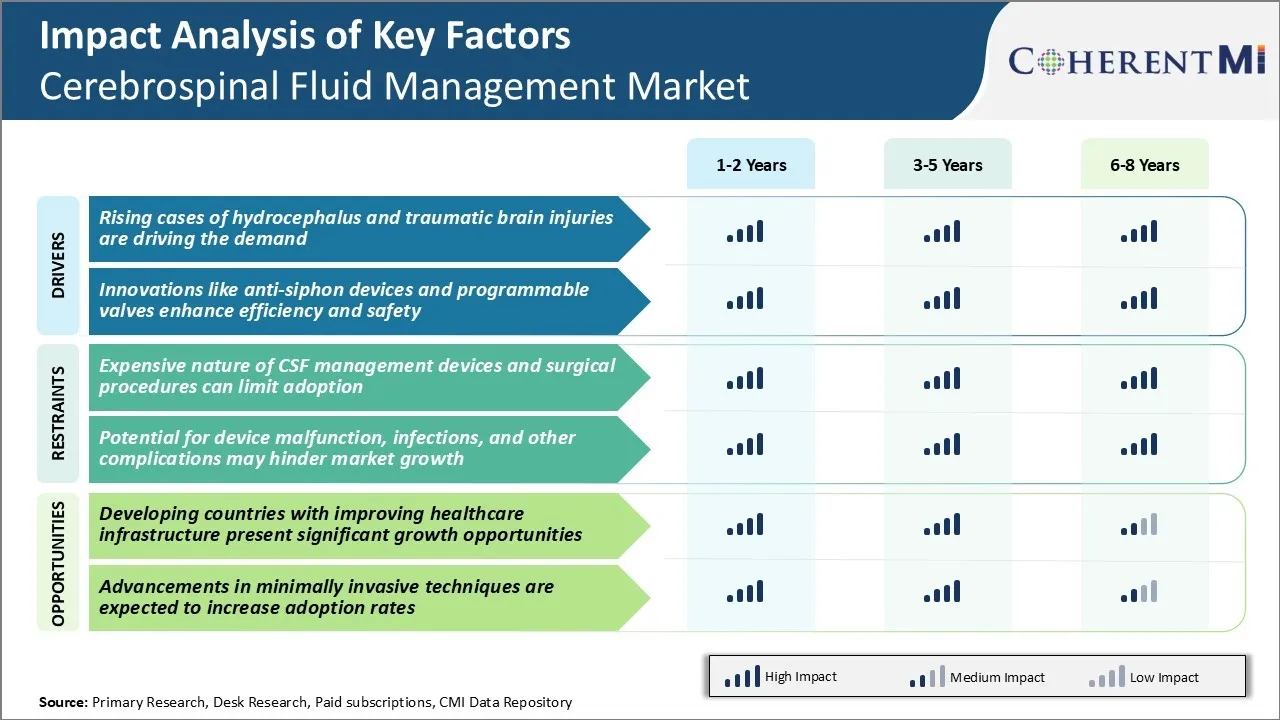

Driver di mercato - Rising Cases of Hydrocephalus and Traumatic Brain Injuries

Il numero di casi di idrocefalo e lesioni cerebrali traumatiche sono aumentati nel corso degli anni. Le lesioni cerebrali traumatiche si verificano quando un trauma improvviso provoca danni al cervello. La diagnosi e i trattamenti per lesioni cerebrali traumatiche e l'idrocefalo di solito richiede procedure di gestione del fluido cerebrospinale come lo shunting ventricolare che aiuta a drenare il liquido in eccesso dal cervello.

La crescente prevalenza di disturbi neurologici e lesioni è uno dei fattori principali che aumenta la necessità di una gestione efficace del liquido cerebrospinale. Questo è evidente dal numero crescente di procedure di inserimento shunt che si svolgono ogni anno in tutto il mondo. Per esempio, gli studi stimano che l'idrocefalo colpisce 1 in ogni 500 nascite vive e rappresenta circa l'1% dei costi totali di assistenza sanitaria per i bambini negli Stati Uniti.

Nel frattempo, lesioni cerebrali traumatiche sono una causa principale di morte e disabilità a livello globale, soprattutto tra bambini e giovani adulti. Con livelli più elevati di urbanizzazione e motorizzazione nei paesi in via di sviluppo, l'incidenza delle lesioni della testa traumatica è prevista anche per aumentare significativamente nei prossimi anni. La consistente popolazione del paziente che subisce un trattamento a lungo termine del liquido cerebrospinale per queste condizioni ha notevolmente aumentato la domanda di opzioni di gestione del fluido cerebrospinale (CSF).

Driver di mercato - innovazioni come dispositivi anti-Sifone e valvole programmabili migliorano l'efficienza e la sicurezza

L'innovazione continua nelle tecnologie di drenaggio del QCS ha svolto un ruolo vitale nel rispondere alle esigenze del crescente pool di pazienti che necessitano di una gestione dei fluidi cerebrospinali a lungo termine. Gli avanzamenti come dispositivi anti-sifone e valvole programmabili hanno ottimizzato i risultati del trattamento, aumentando anche la barra di sicurezza. I dispositivi anti-sifone aiutano a prevenire il backflow o il over drenaggio del CSF imponendo resistenza quando le pressioni cadono sotto una soglia impostata. Questo riduce le complicazioni come ventricoli crollati o ematomi subdurali associati al drenaggio.

Queste innovazioni liberano pazienti e caregiver dal fastidio di frequenti regolazioni della valvola invasiva durante i follow up. Valvole programmabili con funzioni avanzate come impostazioni di flusso personalizzabili e controllo esterno hanno concesso ai medici una gestione più accurata e flessibile delle dinamiche CSF dei loro pazienti durante la loro durata di vita. La loro capacità di adattarsi automaticamente alle mutevoli esigenze di un paziente nel tempo, evitando oltre o sotto drenaggio ha portato a meno interventi di revisione e ricovero. Tecnologie come queste stanno rendendo i sistemi CSF shunt sempre più efficaci nel soddisfare diverse esigenze cliniche a lungo termine con minimi effetti collaterali. Questo ha incoraggiato una maggiore assunzione di dispositivi di gestione dei fluidi cerebrospinali all'avanguardia. L'ingegneria costante di valvole di shunt con nuove capacità affronta il rischio di insufficienza del trattamento o complicazione con i prodotti precedenti, ulteriore crescita del mercato di combustibile.

Sfida di mercato - Natura economica dei dispositivi di gestione del QCS e procedure chirurgiche possono limitare l'adozione

Il mercato della gestione dei fluidi cerebrospinali è altamente dipendente da costosi dispositivi medici e procedure chirurgiche. Sistemi di drenaggio spinale e shunt utilizzati per il drenaggio CSF e il costo di deviazione tra $500-$1500 per dispositivo. Questi sono dispositivi medici indispensabili senza i quali molti disturbi neurologici non possono essere gestiti.

Tuttavia, i costi elevati di tali dispositivi e le revisioni chirurgiche di routine di malfunzionamenti pongono una sfida significativa per l'adozione diffusa, soprattutto nelle regioni in via di sviluppo con vincoli di bilancio nel sistema sanitario. Molti pazienti in paesi sottosviluppati e in via di sviluppo semplicemente non possono permettersi terapie di gestione del QCS costose a causa della mancanza di assicurazione sanitaria e della capacità limitata fuori tasca.

Ciò priva essenzialmente di un ampio accesso alla popolazione dei pazienti ai trattamenti di gestione CSF salvavita. I produttori di dispositivi e i sistemi sanitari devono collaborare per creare meccanismi di finanziamento e finanziamento innovativi per rendere le terapie di gestione del QCS più convenienti e accessibili.

Opportunità di mercato - Paesi in via di sviluppo con miglioramento delle infrastrutture sanitarie

Il mercato della gestione dei fluidi cerebrospinali è pronto a testimoniare notevoli opportunità di crescita nelle economie in via di sviluppo grazie al miglioramento delle infrastrutture sanitarie e all'aumento delle spese mediche. Paesi come l'India, la Cina, il Brasile, il Messico e diverse nazioni in Africa stanno investendo in riforme sanitarie per rafforzare le strutture di assistenza primaria e fornire un accesso universale alle tecnologie mediche essenziali. Ciò include l'aumento delle allocazioni di bilancio per i dispositivi neurochirurgici e le tecnologie di imaging che possono supportare le procedure di drenaggio CSF.

Inoltre, una popolazione di pazienti in gran parte non catturata con disturbi neurologici combinati con un'industria di dispositivi medici in rapida espansione offre un enorme potenziale di mercato per i produttori di prodotti di gestione CSF. I giocatori del settore possono ottenere un vantaggio competitivo strategando le operazioni di produzione locale, la localizzazione dei prodotti, la creazione di forti reti di distribuzione e il coinvolgimento collaborativo con i sistemi sanitari privati e pubblici nei mercati in via di sviluppo.

Focus sulle economie emergenti sarà cruciale per le aziende di gestione del QCS di sfruttare i flussi di ricavi ad alta crescita e cementare la loro presenza in un mercato in evoluzione globale.

Strategie vincenti chiave adottate dai principali attori di Cerebrospinal Fluid Management Market

Innovazione del prodotto - Una delle strategie di maggior successo adottate dai principali giocatori come Medtronic, Integra LifeSciences, B. Braun Melsungen AG, e Spiegelberg GmbH & Co. KG è stato un investimento continuo in R&D per sviluppare offerte di prodotti innovativi. Per esempio, nel 2017 Medtronic ha lanciato il sistema di drenaggio del FSE che consente un'elevata capacità di drenaggio del FSC sotto basse pressioni. Allo stesso modo, nel 2019 B. Braun ha introdotto le valvole EVA shunt con i disegni a fessura modificati per una maggiore regolazione del flusso. Tali prodotti innovativi hanno aiutato queste aziende a guadagnare quota di mercato affrontando esigenze non soddisfatte.

Focus sulle tecniche mini-invasive - Con l'obiettivo di ridurre i rischi di infezioni e complicazioni, aziende come Medtronic e Johnson & Johnson si sono concentrate sullo sviluppo di tecniche di gestione CSF minimamente invasive. Ad esempio, nel 2015 Medtronic ha ricevuto l'approvazione per l'Integra Camino Bolt, un monitor ICP minimalmente invasivo che può essere impiantato in modo efficiente. Ciò ha consentito di ridurre il tempo di ricovero e ha contribuito a incrementare i ricavi di Medtronic nel segmento di monitoraggio del PIC.

Acquisizioni strategiche - I giocatori perseguono acquisizioni strategiche per completare i loro portafogli di prodotto e espandersi geograficamente. Ad esempio, nel 2019 Medtronic ha acquisito il fornitore di terapia di stimolazione del nervo tibiale Stimwave Technologies. Questo ha rafforzato le offerte croniche di gestione del dolore di Medtronic.

Analisi segmentale di Cerebrospinal Fluid Management Market

Insights, Per Tipo di prodotto: Ease of Placement Drives Ventriculoperitoneal Dominanza

In termini di tipo di prodotto, i cacciatori ventriculoperitoneali (VP) rappresentano probabilmente la quota del mercato del 48,7% nel 2024, in possesso della sua procedura di collocamento minimamente invasiva. Gli shunts VP lavorano drenando il liquido cerebrospinale in eccesso dai ventricoli cerebrali nella cavità peritoneale dell'addome. Il loro posizionamento richiede solo una piccola incisione nel cuoio capelluto e un catetere peritoneale inserito nella cavità addominale. Questa semplice procedura a due punti rende i cacciatori VP molto più facili e meno rischiosi da impiantare rispetto ad altri tipi di shunt.

Le sfide tecniche associate a scaglie multi-catetere come i disegni Ventriculoarterial e Ventriculopleural hanno ostacolato la loro adozione rispetto al metodo VP consolidato e preferito dal chirurgo. Molti neurochirurghi sono altamente addestrati e sperimentati nell'immissione di shunts VP, contribuendo alla loro affidabilità coerente e al rischio più basso di complicazioni durante e dopo l'intervento chirurgico.

La loro bassa barriera per l'uso ha fatto shunts VP lo standard di cura per il trattamento dell'idrocefalo e le normali condizioni di idrocefalo di pressione. Questi vantaggi nella fattibilità chirurgica e nel percorso di minor resistenza hanno permesso ai cacciatori VP di catturare le principali prestazioni nel mercato dei dispositivi di gestione dei fluidi cerebrospinali.

Insights, By End User: Hospitals Lead Utilizzo guidato da Disponibilità di risorse

In termini di utente finale, nel 2024, gli ospedali avranno probabilmente il 62,5% della quota di mercato a causa della loro concentrazione di risorse neurologiche specializzate. Gli interventi di impianto o revisione cerebrospinali complessi richiedono sale operatorie neurologiche dedicate, personale specializzato addestrato a neurochirurgia, capacità di assistenza intensiva e servizi di supporto neurologico multidisciplinare. L'alta natura di acuità dell'idrocefalo spesso richiede intorno all'orologio monitoraggio postoperatorio pure. La maggior parte dei centri di chirurgia ambulatorio e cliniche mancano di queste robuste infrastrutture di assistenza ospedaliera, limitando la loro capacità di gestire i casi di shunt più difficili.

Mentre gli aggiustamenti di shunt minori possono essere eseguiti al di fuori degli ospedali, tutti i posizionamenti di shunt iniziali e interventi di revisione complessi sono regolarmente condotti negli ospedali dove le squadre neurologiche multidisciplinari sono più facilmente assemblate. La disponibilità di neurochirurghi on-call, letti di assistenza intensiva, tecnologie avanzate di neuro-imaging, e l'accesso rapido a ulteriori consultazioni specialistiche, se necessario, guida la posizione radicata degli ospedali come gli utenti primari dei dispositivi di bloccaggio CSF. La loro concentrazione di risorse specializzate probabilmente continuerà ad attrarre la maggior parte delle procedure di shunt complesse anche in futuro.

Insights, By Age Group: Comandi Pediatrici Concentrati sulle Implicazioni di tutta la vita

In termini di fascia d'età, la pediatrica contribuisce alla quota più alta del mercato a causa di considerazioni di sviluppo uniche. L'idrocefalo colpisce i bambini nelle loro prime e più formative fasi di crescita e apprendimento. Lo shunting CSF nei neonati e nei bambini piccoli è ulteriormente complicato dalla loro piccola dimensione del corpo e dai cambiamenti anatomici in corso.

Tuttavia, la gestione precoce ed efficace della pressione intracranica aumentata è fondamentale per prevenire deficit neurologici e cognitivi a lungo termine. I neurochirurghi pediatrici pongono una forte enfasi sui sistemi di shunt su misura per il mal di testa pediatrico ideale e progettati con le revisioni durante una vita in mente. Il loro obiettivo è quello di consentire ai pazienti di raggiungere lo sviluppo normale senza ripetuti fallimenti quando i loro corpi crescono.

Rivolgendosi alle complesse esigenze dell'idrocefalo pediatrico, spinge anche gli avanzamenti paralleli applicabili allo smantellamento degli adulti. Nel complesso, l'impatto enorme dell'idrocefalo sui giovani pazienti continua a guidare priorità pediatrica focalizzata che accelerano l'innovazione a beneficio dell'intero campo di gestione del QCS a lungo termine.

Ulteriori approfondimenti di Cerebrospinal Fluid Management Market

- L'idrocefalo colpisce circa 1 in ogni 1.000 neonati, rendendolo una preoccupazione significativa nella neurochirurgia pediatrica.

- L'aumento dell'idrocefalo di pressione normale tra gli anziani contribuisce alla crescita del mercato, in quanto le popolazioni di invecchiamento aumentano a livello globale.

- L'America del Nord domina il mercato della gestione dei fluidi cerebrospinali, guidato da un'alta prevalenza di condizioni come l'idrocefalo congenito, l'aneurismi cerebrali e lesioni cerebrali traumatiche, insieme ad un'infrastruttura sanitaria consolidata.

Panoramica competitiva di Cerebrospinal Fluid Management Market

I principali attori operanti nel mercato della gestione dei fluidi cerebrospinali includono Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) e Natus Medical Incorporated.

Cerebrospinal Fluid Management Market Leader

- Medtronic plc

- Integra LifeSciences Corporation

- B. Braun Melsungen AG

- Sofisa

- Spiegelberg GmbH & Co. KG

Cerebrospinal Fluid Management Market - Rivalità competitiva

Cerebrospinal Fluid Management Market

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Cerebrospinal Fluid Management Market

- Nel settembre 2023, B. Braun Melsungen AG ha introdotto il MIETHKE proGAV® 2.0, un avanzato sistema di valvole gravitazionali progettato per il trattamento dell'idrocefalo. Questa valvola mira a imitare le dinamiche di fluido cerebrospinale naturale (CSF), contribuendo a ridurre il rischio di sovra drenaggio e sottrazione. Il proGAV® 2.0 è dotato di un'unità gravitazionale regolabile e di un meccanismo di feedback tattile, che consente una regolazione precisa della pressione in base alla posizione del corpo del paziente, garantendo maggiore sicurezza e comfort.

- Nell'aprile del 2023 Medtronic plc lanciò un nuovo sistema di shunt CSF programmabile volto a ridurre le complicazioni di drenaggio nei pazienti con idrocefalo. Questa innovazione dovrebbe migliorare i risultati dei pazienti e consolidare la posizione di mercato di Medtronic. I recenti progressi di Medtronic includono le valvole e le gocce StrataMRTM, che sono state cancellate dalla FDA e fanno parte della famiglia Strata di sistemi di valvole regolabili progettati per i pazienti con idrocefalo e disturbi del liquido cerebrospinale (CSF).

- Nel mese di luglio 2019, Integra LifeSciences Corporation ha acquisito Arkis BioSciences Inc., ampliando il suo portafoglio in cura neurocritica e offrendo soluzioni di catetere avanzate. Questa acquisizione mira ad ampliare il portafoglio di Integra in cura neurocritica aggiungendo soluzioni catetere avanzate, in particolare il catetere ventricolare esterno CerebroFlo® (EVD) con tecnologia Endexo®. L’acquisizione ha rafforzato le offerte di Integra nella cura neurocritica e nella tecnologia avanzata del catetere, migliorando la sua gamma di prodotti e la portata del mercato globale.

Cerebrospinal Fluid Management Market Segmentazione

- Tipo di prodotto

- Ventriculoperitoneal (VP) Shunts

- Ventriculoatrial (VA) Shunts

- Lumboperitoneal (LP)

- Ventriculopleural (VPL) Shunts

- L'utente finale

- Ospedali

- Centri chirurgici ambulatoriali

- Cliniche neurologiche

- Gruppo di età

- Pediatria

- Adulti

- Cliniche neurologiche

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato di gestione dei fluidi cerebrospinali?

Il mercato della gestione dei fluidi cerebrospinali è stimato essere valutato a USD 1.58 Bn nel 2024 e si prevede di raggiungere USD 2.3 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del Cerebrospinal Fluid Management Market?

La natura costosa dei dispositivi di gestione del QCS e delle procedure chirurgiche può limitare l'adozione. Inoltre, il potenziale di malfunzionamento del dispositivo, le infezioni e altre complicazioni possono ostacolare la crescita del mercato. Questi due sono tra i principali fattori che ostacolano la crescita del mercato della gestione dei fluidi cerebrospinali.

Quali sono i principali fattori che guidano la crescita del mercato della gestione dei fluidi cerebrospinali?

I casi crescenti di idrocefalo e lesioni cerebrali traumatiche stanno guidando la domanda. Inoltre, le innovazioni come dispositivi anti-sifone e valvole programmabili migliorano l'efficienza e la sicurezza. Questi sono tra i principali fattori che guidano il mercato della gestione dei fluidi cerebrospinali.

Qual è il tipo di prodotto leader nel mercato della gestione dei fluidi cerebrospinali?

Il segmento principale del tipo di prodotto è ventriculoperitoneale (VP) shunts.

Quali sono i principali attori che operano nel mercato della gestione dei fluidi cerebrospinali?

Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) e Natus Medical Incorporated sono i principali giocatori.

Quale sarà il CAGR del mercato della gestione dei fluidi cerebrospinali?

Il CAGR del mercato della gestione dei fluidi cerebrospinali è previsto per il 5,5% dal 2024-2031.