Mercato dei servizi di prova clinica ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato dei servizi di prova clinica è segmentato Da aree terapeutiche (disturbi cardiovascolari, disordini infettivi, disturbi metabolici, disturb....

Mercato dei servizi di prova clinica Dimensione

Dimensione del mercato in USD Bn

CAGR14.1%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 14.1% |

| Concentrazione del mercato | High |

| Principali attori | Servizi clinici Centro Point, eClinicalHealth, Mytrus (Medidata Solutions), Scienza 37, Consulenti di Berry e tra gli altri |

faccelo sapere!

Mercato dei servizi di prova clinica Analisi

Il mercato dei servizi di sperimentazione clinica è stimato in USD 1,09 miliardi nel 2024 e si prevede di raggiungere 2,75 miliardi di USD entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) del 14,1% dal 2024 al 2031. La crescente spesa R&D delle aziende farmaceutiche e biotecnologiche e il crescente numero di studi clinici stanno spingendo la domanda di servizi di sperimentazione clinica.

Mercato dei servizi di prova clinica Tendenze

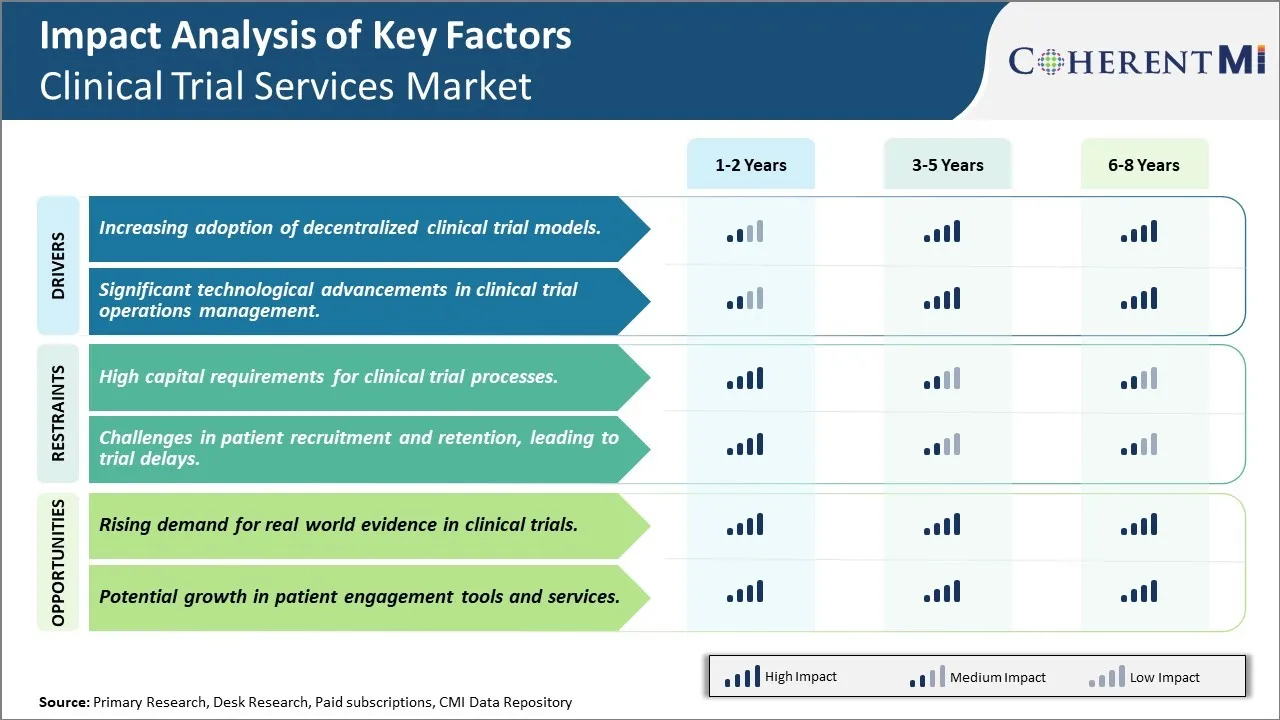

Driver di mercato - Aumentare l'adozione di modelli di prova clinica decentrata

Il modello di sperimentazione clinica tradizionale che coinvolge siti clinici centralizzati ha alcune limitazioni in termini di scalabilità e capacità di raggiungere diverse popolazioni di pazienti. Questo ha guidato l'adozione di modelli di sperimentazione clinica decentralizzata che si basano su ambienti virtuali invece di siti fisici. Le prove decentrate consentono la partecipazione da un'area geografica più ampia e aiutano ad affrontare le sfide coinvolte nel reclutamento di coorte specifiche dei pazienti.

Altre aziende farmaceutiche e organizzazioni di ricerca contrattuali (CRO) stanno ora esplorando modelli ibridi in cui alcune procedure di prova sono condotte virtualmente mentre altri ancora si verificano di persona. Ad esempio, i processi di consenso informati e le valutazioni di sicurezza di routine possono avvenire in remoto attraverso strumenti di telemedicina mentre la raccolta di campioni di laboratorio potrebbe aver bisogno di accadere nei siti. Questo dà ai pazienti maggiore flessibilità in termini di posizione e di pianificazione, mentre alleggerisce gli oneri logistici sugli sponsor. Apre anche opportunità di reclutare dalle aree rurali e di sviluppare mercati che erano in precedenza difficili da raggiungere.

Andare completamente virtuale è stato reso possibile anche a causa di avanzamento di tecnologie come eConsent, eCOA, applicazioni per la salute mobile, dispositivi connessi e kit di raccolta di campioni a casa. La preferenza per gli approcci ibridi e completamente decentralizzati è prevista per persistere a lungo termine in aree terapeutiche.

Driver di mercato - Progressi tecnologici significativi nella gestione delle operazioni di prova clinica

Il paesaggio di sperimentazione clinica si trasforma in modo significativo grazie alla rapida evoluzione delle tecnologie che aiutano nelle varie funzioni del Sistema di Gestione dei Sentieri Clinici (CTMS). Le piattaforme basate su cloud avanzate consentono l'integrazione end-to-end di attività dalla pianificazione e dal budgeting al reclutamento e monitoraggio dei pazienti. Questo è la semplificazione dei flussi di lavoro e la rimozione dei silos di dati attraverso dipartimenti e fornitori. Le tecnologie come l'intelligenza artificiale (AI) e l'apprendimento automatico (ML) vengono applicate anche a settori come la progettazione del protocollo, la valutazione della fattibilità del sito e il monitoraggio.

Soluzioni di automazione alimentate da Robotic Process Automation (RPA) stanno assumendo compiti amministrativi banali e gestione manuale dei documenti da coordinatori di prova clinici. L'uso di blockchain per la serializzazione della droga trasparente e l'archiviazione dei risultati è un'altra area emergente. Le piattaforme di analisi avanzate, invece, facilitano il processo decisionale in tempo reale attraverso il monitoraggio predittivo del progresso di prova contro gli obiettivi. Le aree emergenti come la genomica, i biomarcatori digitali e i metodi decentralizzati stanno anche promuovendo lo sviluppo di soluzioni tecnologiche specializzate.

Il conseguente aumento delle efficienze operative è previsto per guidare volumi più elevati di ricerca clinica e progetti di prova più complessi in corso. Ciò sosterrà la domanda di piattaforme CTMS avanzate, generando nuove opportunità significative per i fornitori di tecnologia di sperimentazione clinica.

Market Challenge - Requisiti di alto capitale per processi clinici di prova

Una delle sfide principali affrontate dal mercato dei servizi di sperimentazione clinica è l'elevato fabbisogno di capitale associato ai processi di sperimentazione clinica. Condurre studi clinici è un processo altamente costoso che richiede investimenti significativi in varie fasi. Dalla creazione di siti di sperimentazione clinica e reclutamento di pazienti per monitorare gli studi e la raccolta e l'analisi di grandi quantità di dati, ogni passo nel processo di sperimentazione clinica richiede risorse finanziarie sostanziali. Questa intensa intensità di capitale funge da barriera per le piccole e medie aziende farmaceutiche con budget limitati.

I costi delle sperimentazioni cliniche sono aumentati continuamente nel corso degli anni a causa di fattori come l'aumento di complessità delle prove, severi requisiti di conformità normativi e crescenti spese operative. Rispondendo agli ingenti obblighi finanziari per le sperimentazioni di fase avanzata, è possibile porre un'immensa varietà finanziaria anche su grandi aziende farmaceutiche. Il forte fabbisogno di capitale pone quindi una notevole sfida per il mercato limitando l'ingresso e limitando le attività di ricerca e sviluppo dei soggetti industriali con accesso limitato al capitale.

Opportunità di mercato - Domanda crescente di prove reali nelle prove cliniche

Una grande opportunità per il mercato dei servizi di prova clinica è la crescente domanda di generazione di prove reali in studi clinici. C'è una crescente enfasi sull'integrazione dei dati di prova controllati randomizzati convenzionali con prove cliniche del mondo reale derivate da registri di salute elettronica, registri dei pazienti e database di rivendicazioni. Questo cambiamento è guidato da fattori come cicli di trattamento più lunghi di molti farmaci che richiedono un ampio monitoraggio post-approvazione, hanno bisogno di valutare le prestazioni della droga nelle impostazioni di pratica reale, e il desiderio di ottimizzare approcci medici personalizzati.

La crescente preferenza per le prove del mondo reale sta creando una domanda significativa per i servizi di sperimentazione clinica che possono sfruttare le fonti di dati reali e le capacità di analisi avanzate per progettare ed eseguire sperimentazioni cliniche più flessibili e pragmatiche. Questo presenta opportunità lucrative per i fornitori di servizi di prova clinica per sviluppare funzionalità intorno all'integrazione dei dati reali, analisi e progettazione dei protocolli di prova. Consente inoltre alle aziende farmaceutiche di ridurre i costi e ridurre le tempistiche utilizzando prove reali a base di prove. Il crescente significato dei dati del mondo reale nello sviluppo clinico offre così un enorme potenziale per una maggiore adozione del mercato dei servizi associati.

Strategie vincenti chiave adottate dai principali attori di Mercato dei servizi di prova clinica

Strategia #1: Focus sulle aree terapeutiche di nicchia

I CRO hanno trovato successo concentrandosi su aree terapeutiche di nicchia che sono sottoservate piuttosto che tentare di essere esperti in tutte le aree. Per esempio, PRA Health Sciences si concentra fortemente sull'oncologia mentre PPD si concentra sui disturbi del sistema nervoso centrale.

Strategia #2: Perseguire acquisizioni e partnership strategiche

I CRO leader hanno rafforzato le loro offerte di servizio e le impronte geografiche attraverso acquisizioni e partnership selettive. Ad esempio, nel 2018 LabCorp ha acquisito l'organizzazione di ricerca contrattuale Covance per 6,1 miliardi di dollari, creando un gigante del settore. Questo ha ampliato le capacità di sperimentazione clinica globale di LabCorp.

Strategia #3: Investire nelle tecnologie avanzate

I migliori CRO hanno investito fortemente in tecnologie come l'intelligenza artificiale, l'automazione dei processi robotici e piattaforme di prova virtuali / decentrate per migliorare l'efficienza e rimanere competitivi. Ad esempio, nel 2018 PRA ha lanciato Populytics, una piattaforma basata su AI utilizzando dati reali per accelerare lo sviluppo clinico.

Strategia #4: Espandi nei mercati emergenti

Poiché le operazioni in paesi come la Cina, l'India e l'Europa orientale continuano a crescere rapidamente, i CRO hanno stabilito una presenza fisica nei mercati emergenti ad alto potenziale. Ad esempio, PPD ha ampliato la sua impronta in Cina negli ultimi dieci anni per capitalizzare l'attività di sperimentazione clinica della regione. Oggi ha più di 5.000 dipendenti in Cina.

Analisi segmentale di Mercato dei servizi di prova clinica

Insights, dalle aree terapeutiche - La minaccia crescente della malattia cardiovascolare

In termini di aree terapeutiche, i disturbi cardiovascolari contribuiscono alla quota più alta del mercato che possiede la crescente minaccia posta da condizioni come attacchi di cuore, ictus e malattie cardiache. I disturbi cardiovascolari rimangono la causa principale della morte a livello globale, nonostante i progressi nelle opzioni di trattamento. Diversi fattori contribuiscono all'elevata prevalenza di queste condizioni.

I cambiamenti di stile di vita negli ultimi decenni hanno portato a abitudini più sedentarie e diete malsane pesanti in grasso, sale e zucchero. L'obesità, l'ipertensione, il diabete e altri disturbi metabolici associati a scelte di stile di vita poveri aumentano significativamente il rischio di malattie cardiache e ictus. Un'invecchiamento della popolazione globale ha anche amplificato questa minaccia per la salute pubblica. Inoltre, lo sviluppo di nuovi farmaci cardiovascolari e dispositivi sottoposti a studi clinici assicura un flusso costante di opportunità di studio in questo segmento.

Condizioni come la malattia coronarica dell'arteria, i difetti cardiaci congeniti, le aritmie e le malattie dell'arteria periferica rientrano nella categoria dei disturbi cardiovascolari. Studi clinici che valutano tutto dai nuovi dispositivi cardiologici interventistici e farmaceutici ai programmi di modifica dello stile di vita che mirano ai fattori di rischio cardiovascolare stanno regolarmente reclutando. I forti rapporti tra sponsor, CRO e siti con esperienza cardiovascolare rendono questa area terapeutica particolarmente produttiva per il reclutamento di prova. Affrontare le malattie cardiovascolari rimane una priorità di ricerca data il suo enorme peso della malattia e il pedaggio economico, conducendo investimenti significativi nella ricerca clinica correlata.

Insight, By End User - I piccoli giocatori dominano a causa della flessibilità

In termini di utente finale, i giocatori di piccole dimensioni contribuiscono alla quota più alta del mercato grazie alla loro capacità di soddisfare specifiche esigenze del cliente con un grado più elevato di flessibilità. Piccoli CRO e siti comprendono la maggior parte dei giocatori nel settore altamente frammentato della sperimentazione clinica. Essi si rivolgono a piccole aziende biotecnologiche e start-up che conducono studi precoci a prova di fase a causa di costi inferiori e servizi più personalizzati.

Con strutture magre e team specializzati, piccole entità possono spesso progettare e implementare protocolli di nicchia in modo più efficiente rispetto alle loro controparti più grandi. Le loro impronte localizzate permettono anche la vicinanza a specifiche popolazioni di pazienti e ricercatori esperti. Gli oneri amministrativi tendono ad essere più leggeri che a grandi organizzazioni globali. Questo approccio agile e mirato è ben adattato alle tempistiche veloci della ricerca precoce.

Le relazioni tra i coordinatori degli sponsor e il personale dei piccoli fornitori rimangono personali. La stretta cooperazione semplifica le operazioni in quanto i protocolli si evolvono in modo flessibile. I piccoli giocatori capitalizzare ulteriormente sul servire gli sponsor locali che preferiscono trattare direttamente con le risorse domestiche. Sebbene limitata nella loro portata e capacità rispetto alle grandi multinazionali, queste dinamiche danno agli utenti finali più piccoli e ai siti un vantaggio nel catturare una quota considerevole di lavoro di fase precoce.

Insights, Per Fase di Sviluppo - Fase I Studi Pioneer Nuovi Trattamenti

In termini di fase di sviluppo, la Fase I contribuisce alla quota più alta del mercato a causa dell'importanza critica dei test di sicurezza nelle nuove terapie pionieristiche. Fase Rappresenta il momento iniziale della verità per qualsiasi farmaco sperimentale, biologico o dispositivo quando entra per la prima volta nel corpo umano. La farmacologia di sicurezza e gli studi di escalation della dose condotti in piccole popolazioni di volontari sani servono come la prima linea di difesa.

Identificare le dosi massimo tollerate, i profili farmacocinetici e i primi segni di tossicità sono gli obiettivi chiave delle prove di fase I, che tipicamente si iscrivono meno di 100 soggetti. Tuttavia, il rischio di trovare gravi effetti avversi che arrestano lo sviluppo rende queste prime prove particolarmente consequenziali, così come spesso lunghe e costose. Monitoraggio ravvicinato in specializzato Le unità di fase I sono necessarie per identificare e mitigare rapidamente i potenziali problemi di sicurezza.

Dato il loro ruolo nei candidati de-risking così lo sviluppo successivo può procedere, Le offerte di Fase I resteranno ad alta domanda da parte di aziende biotecnologiche e di aziende farmaceutiche che promuovono i primi beni. Test demografici di coorte sane fornisce anche informazioni chiave per informare le successive indagini terapeutiche. Con gli investimenti che si riversano in nuove modalità come il gene e le terapie cellulari, il monitoraggio delle tecnologie innovative in modo sicuro alla dose umana iniziale rappresenta un'area di crescente importanza.

Ulteriori approfondimenti di Mercato dei servizi di prova clinica

- Pharma Industry's R&D Budget: stima che il 40% del budget R&D dell'industria farmaceutica statunitense sia speso per gli studi clinici, evidenziando l'intensità finanziaria del settore.

- Processi clinici Fallimenti: Quasi l'85% degli studi clinici non riesce a trattenere abbastanza pazienti, causando ritardi significativi e perdite finanziarie, stimati a 8 milioni di dollari al giorno per i farmaci blockbuster.

Panoramica competitiva di Mercato dei servizi di prova clinica

I principali attori operanti nel mercato dei servizi di prova clinica includono Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), e ThoughtSphere.

Mercato dei servizi di prova clinica Leader

- Servizi clinici Centro Point

- eClinicalHealth

- Mytrus (Medidata Solutions)

- Scienza 37

- Consulenti di Berry

Mercato dei servizi di prova clinica - Rivalità competitiva

Mercato dei servizi di prova clinica

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato dei servizi di prova clinica

- Nel mese di agosto 2023, Texas Tech University Health Sciences Center ha collaborato con Deep 6 AI per lanciare un programma AI per gli studi clinici, mirando a semplificare la gestione dei dati e processi di reclutamento dei pazienti.

- Nel giugno 2023 Medable lanciò un kit di strumenti di sperimentazione decentralizzata in collaborazione con MRCT Center per stabilire un quadro comune per la condotta etica negli studi clinici.

Mercato dei servizi di prova clinica Segmentazione

- Di aree terapeutiche

- Cardiovascolare Disturbi

- Disturbi infettivi

- Disturbi metabolici

- Disturbi neurologici

- Disturbi oncologici

- Altri

- L'utente finale

- Giocatori di piccole dimensioni

- Giocatori di medie dimensioni

- Grandi giocatori

- Accademia/Altri

- Per fase di sviluppo

- Fase I

- Fase II

- Fase III

- Fase IV

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quali sono i fattori chiave che ostacolano la crescita del mercato dei servizi di sperimentazione clinica?

Gli elevati requisiti di capitale per i processi di sperimentazione clinica e le sfide nel reclutamento e nella ritenzione dei pazienti, che portano a ritardi di prova sono il fattore principale che ostacola la crescita del mercato dei servizi di sperimentazione clinica.

Quali sono i principali fattori che guidano la crescita del mercato dei servizi di sperimentazione clinica?

L'adozione crescente di modelli di sperimentazione clinica decentralizzata e progressi tecnologici significativi nella gestione delle operazioni di sperimentazione clinica sono il fattore principale che guida il mercato dei servizi di sperimentazione clinica.

Qual è l'area terapeutica leader nel mercato dei servizi di sperimentazione clinica?

L'area terapeutica leader nel mercato dei servizi di prova clinica è disturbi cardiovascolari.

Quali sono i principali attori che operano nel mercato dei servizi di sperimentazione clinica?

Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), ThoughtSphere sono i principali attori.

Quale sarà il CAGR del mercato dei servizi di sperimentazione clinica?

Il CAGR del mercato dei servizi di sperimentazione clinica è previsto per il 14,1% dal 2024-2031.