Diabetico Maculare Mercato di Edema ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Diabetic Macular Edema Market è segmentato da tipo di droga (Ranibizumab, Aflibercept, Dexamethasone), Da Form (Iniezioni intravitereali, Implant Intr....

Diabetico Maculare Mercato di Edema Dimensione

Dimensione del mercato in USD Bn

CAGR4.23%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 4.23% |

| Concentrazione del mercato | High |

| Principali attori | Scienze del Kodiak, Roche/Genentech, Regeneron Pharmaceuticals, Gene Segnale, Terapeutica inflammatica e tra gli altri |

faccelo sapere!

Diabetico Maculare Mercato di Edema Analisi

Il Global Diabetic Macular Edema Market è stimato in USD 4,2 miliardi nel 2024 e si prevede di raggiungere USD 6,1 miliardi entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 4,23% dal 2024 al 2031.

Il mercato sta assistendo ad una crescita positiva nel corso del periodo. Aumentare la prevalenza del diabete in tutto il mondo insieme all'aumento della popolazione obese e geriatrica sono fattori principali responsabili della crescita del mercato dell'edema maculare diabetico. Approvazioni accelerate e lanci di nuovi farmaci e l'espansione dell'infrastruttura sanitaria nei mercati emergenti supportano anche l'espansione del mercato. Il mercato dell'edema maculare diabetico (DME) è guidato dalla crescente prevalenza del diabete, portando ad un numero crescente di pazienti con complicazioni di visione. DME è una causa principale di perdita di visione in pazienti diabetici, caratterizzato da accumulo di fluidi nel macula. Tra i trattamenti chiave vi sono terapie anti-VEGF come ranibizumab (Lucentis), aflibercept (Eylea), e corticosteroidi come impianti di dexamethasone. Il mercato sta assistendo alla crescita a causa dei progressi in questi trattamenti e di un invecchiamento della popolazione globale. Tuttavia, le sfide includono alti costi delle terapie, problemi di aderenza del trattamento, e accesso limitato nelle regioni in via di sviluppo, impatto risultati del paziente e penetrazione del mercato.

Diabetico Maculare Mercato di Edema Tendenze

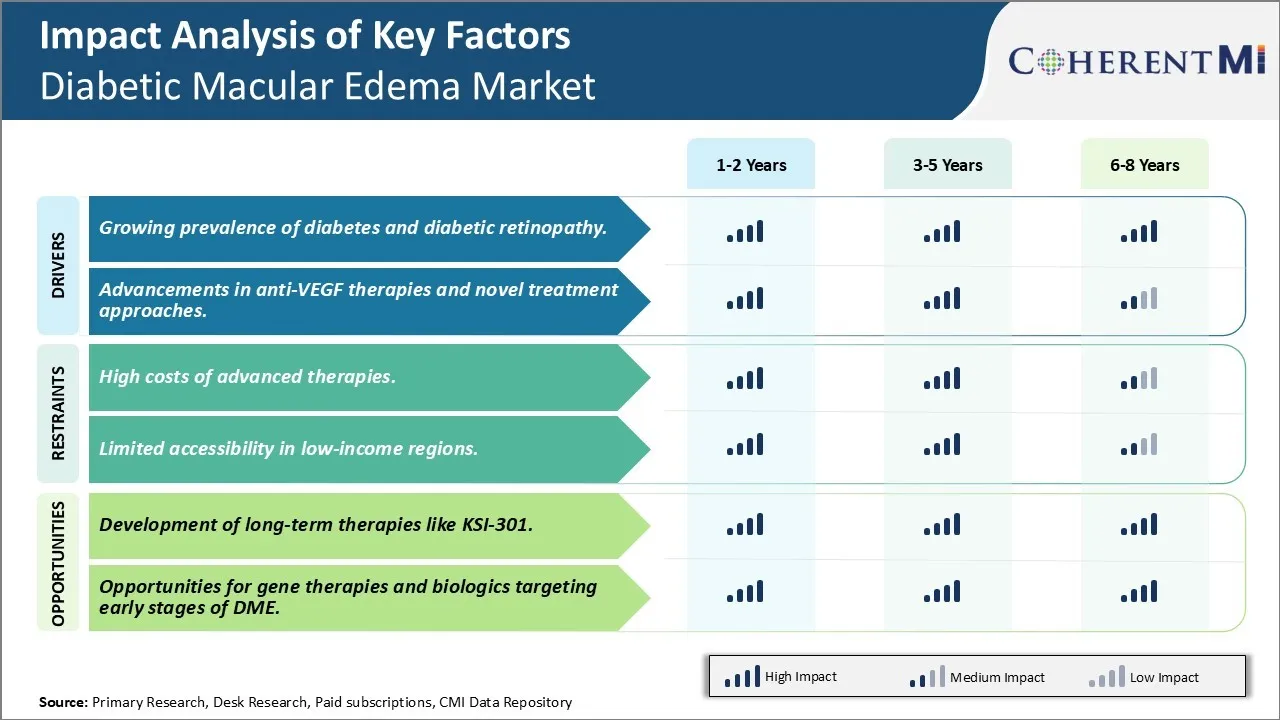

Driver di mercato - Prevalenza crescente di diabeti e la retinopatia diabetica guida la necessità di un trattamento di meraviglia.

Poiché la prevalenza del diabete continua a crescere senza sosta in tutto il mondo, così anche il peso della retinopatia diabetica. Secondo le stime della Federazione internazionale dei diabeti, circa 463 milioni di adulti vivevano con il diabete nel 2019 in tutto il mondo, e questo numero dovrebbe aumentare di oltre 700 milioni entro il 2045. L'aumento allarmante della popolazione del diabete è la crescente epidemia di obesità e di inattività fisica sono fattori di rischio significativi per lo sviluppo del diabete di tipo 2. Purtroppo, la retinopatia diabetica spesso si manifesta come una complicazione del diabete mal controllato, con quasi tutti i pazienti con diabete di tipo 1 e oltre il 60% di quelli con diabete di tipo 2 si aspetta di sviluppare una qualche forma della malattia dell'occhio durante la loro vita.

La retinopatia diabetica si verifica quando i livelli elevati di glucosio nel sangue danneggiano i piccoli vasi sanguigni all'interno del tessuto sensibile alla luce (retina) sul retro dell'occhio per un periodo di tempo. La malattia può progredire da lieve retinopatia non proliferativa che coinvolge solo microaneurismi e emorragie a fasi proliferative più avanzate segnate dalla crescita di nuovi vasi sanguigni anormali che possono portare rapidamente a grave perdita di visione o cecità se lasciata non trattata. Si stima che circa un terzo dei diabetici abbia già una qualche forma di retinopatia al momento della diagnosi del loro diabete. Inoltre, il rischio e la gravità della retinopatia è direttamente collegato a quanto tempo una persona ha avuto il diabete e i livelli di controllo sul loro glucosio nel sangue, la pressione sanguigna e il colesterolo.

Come tale, l'aumento della marea del diabete assicura una popolazione costante suscettibile di sviluppare malattie oculari diabetiche come l'edema maculare diabetico (DME). DME si verifica quando i vasi sanguigni renali trascorrono fluidi e lipidi nella macula - la zona centrale sensibile del tessuto sensibile alla luce sul retro dell'occhio responsabile della visione acuta e dritta. Questo gonfiore può distorcere la visione e alla fine causare cecità se non trattato urgentemente. Data la schiacciante evidenza che la retinopatia diabetica e il rischio DME aumenta progressivamente con la durata del diabete scarsamente controllato, la continua crescita dell'epidemia di diabete globale presenta un driver allarmante che può alimentare l'espansione del mercato terapeutico dell'edema maculare diabetico negli anni a venire.

Driver- Avanzamenti di mercato in terapie anti-VEGF e approcci di trattamento del romanzo.

Negli ultimi decenni sono stati compiuti notevoli progressi verso lo sviluppo di opzioni di trattamento più efficaci per l'edema maculare diabetico. Attualmente, lo standard di cura comporta l'uso di iniezioni intraoculari di farmaci anti-VEGF che inibiscono il fattore di crescita endoteliale vascolare - una proteina che promuove la proliferazione cellulare endoteliale e la permeabilità vascolare. Bloccando VEGF, le terapie anti-VEGF aiutano a ridurre la perdita di liquidi e ridurre l'edema nei pazienti DME. In particolare, farmaci come ranibizumab e aflibercept hanno rivoluzionato il trattamento DME dal momento della loro approvazione, fornendo marcati miglioramenti della visione per molti pazienti.

Tuttavia, le terapie anti-VEGF hanno ancora limitazioni come la necessità di frequenti iniezioni oculari e risposta incompleta in alcuni individui. Questo ha intensificato gli sforzi di ricerca in approcci farmacologici alternativi e nuove tecnologie di consegna della droga. Alcune promettenti nuove strategie in corso di indagine includono sistemi di somministrazione di farmaci a rilascio prolungato volti ad estendere gli intervalli di dosaggio, terapie corticosteroidi che mirano a diverse vie, e terapie mirate molecolari progettate per bloccare i mediatori chiave della permeabilità vascolare oltre VEGF. Nella pipeline sono anche terapie geniche che impiegano tecniche di silenziamento genico, così come terapie staminali che impiegano cellule epiteliali pigmentate retiniche differenziate.

Le aziende farmaceutiche in continua evoluzione hanno rapidamente avanzato più candidati attraverso studi clinici in ricerca di terapie DME più sicure, più semplici e più efficaci. Questa robusta attività R&D riflette le esigenze cliniche urgenti e le opportunità commerciali nel mercato DME in espansione. Le approvazioni di terapie superiori con una maggiore sicurezza, efficacia e profili di convenienza hanno il potenziale di spostare facilmente i vecchi farmaci anti-VEGF e persino espandere la popolazione del paziente indirizzabile.

Sfida di mercato - costi elevati di terapie avanzate Limita la crescita del mercato.

Una delle principali sfide affrontate nel mercato dell'edema maculare diabetico è l'elevato costo delle opzioni di terapia avanzata. Le opzioni di trattamento più recenti come le iniezioni intravituali di farmaci anti-VEGF hanno migliorato significativamente i risultati visivi per i pazienti rispetto alle terapie di fotocoagulazione laser più vecchie. Tuttavia, questi farmaci biologici che bloccano il fattore di crescita endoteliale vascolare sono anche molto costosi, con costi di trattamento annui medi stimati per essere oltre USD10.000 per paziente. I costi elevati della droga e la necessità di frequenti visite in ufficio pongono un pesante carico finanziario sia sui pazienti che sui paganti di terze parti. Mentre queste terapie avanzate possono sembrare convenienti da una prospettiva di risultati sanitari, il loro prezzo rimane una barriera per l'adozione e l'accesso più ampi. A meno che non si sviluppino alternative che offrono un'efficacia paragonabile, ma a prezzi più bassi, una parte considerevole di coloro che sono affetti da edema maculare diabetico potrebbe non essere in grado di accedere o permettersi un trattamento regolare.

Opportunità di mercato: sviluppo di terapie a lungo termine come KSI-301.

Un'area promettente di opportunità nel mercato dell'edema maculare diabetico è lo sviluppo di nuove terapie di lunga durata che possono potenzialmente ridurre l'onere del trattamento. KSI-301, un farmaco investigativo sviluppato da Kodiak Sciences, rappresenta una potenziale svolta in questo senso. Se approvato, KSI-301 offrirà la prima opzione di trattamento a lunga durata, con la capacità di rimanere attivo nell'occhio per più mesi con solo una o due iniezioni annuali. Questo ha il potenziale di migliorare significativamente la conformità e l'esperienza del paziente riducendo la necessità di frequenti visite di ufficio che attualmente affligge i farmaci anti-VEGF. Dal punto di vista del sistema sanitario e dei paganti, le terapie di lunga durata come KSI-301 che permettono un minor numero di amministrazioni possono ridurre i costi complessivi di assistenza. Il loro prezzo dovrebbe anche essere più conveniente rispetto ai farmaci esistenti. Con un profilo di sicurezza favorevole dimostrato finora negli studi clinici, KSI-301 ha la capacità di trasformare il paesaggio di trattamento per l'edema maculare diabetico in tutto il mondo.

Preferenze dei prescrittori di Diabetico Maculare Mercato di Edema

Il trattamento Diabetic Macular Edema (DME) segue un approccio graduale basato sulla gravità dell'edema. I casi lievi iniziali sono spesso trattati con agenti anti-VEGF che mirano al fattore di crescita endoteliale vascolare, una proteina legata ad una maggiore permeabilità dei vasi sanguigni nell'occhio. I farmaci anti-VEGF comuni utilizzati sono Lucentis (ranibizumab) e Eylea (aflibercept), somministrati via iniezioni intravitreali mensili fino a quando la risoluzione non è raggiunta, quindi secondo i criteri di ritiro.

Per DME più grave, i corticosteroidi possono essere prescritti piuttosto che anti-VEGF come linea iniziale di trattamento. Gli impianti Intravitreal come Ozurdex (dexamethasone) forniscono un rilascio prolungato di droga durante mesi e ridurre la frequenza di iniezione rispetto agli steroidi perioculari. Tuttavia, la formazione di cataratta è un potenziale rischio con Ozurdex.

Quando DME diventa refrattario alla monoterapia anti-VEGF o ai corticosteroidi, la terapia di combinazione può essere tentata prescrivendo agenti anti-VEGF insieme agli impianti corticosteroidi. Questo approccio duale mira a ridurre l'edema rapidamente con gli steroidi, impedendo le recidive future attraverso continuo blocco VEGF da farmaci anti-VEGF.

Altri fattori che influenzano i prescrittori includono la sicurezza della droga, il percorso di amministrazione, la flessibilità di ritiro e l'efficacia dei costi. Fattori individuali del paziente come il rischio di complicazioni e l'adesione svolgono anche un ruolo nella selezione di regime. È necessario un attento monitoraggio per valutare la risposta al trattamento in ogni fase per informare i prossimi passi.

Analisi delle opzioni di trattamento di Diabetico Maculare Mercato di Edema

Diabetic Macular Edema (DME) ha quattro fasi - mite, moderata, grave e proliferativa. In DME lieve, le iniezioni anti-VEGF come Eylea o Lucentis sono opzioni di prima linea. Questi farmaci inibiscono il fattore di crescita endoteliale vascolare, riducendo l'accumulo di fluidi e gonfiore.

Poiché DME progredisce a livelli moderati, i pazienti possono prima provare queste iniezioni anti-VEGF, tipicamente ricevendo uno ogni 4-6 settimane fino a quando la visione si stabilizza. Gli steroidi come Ozurdex o Iluvien possono anche essere utilizzati. Come impianti intravituali biodegradabili, rilasciano lentamente farmaci per mesi, riducendo il peso del trattamento.

Per il DME grave, gli anti-VEGF rimangono lo standard a causa dei benefici di visione a lungo termine dimostrati. Tuttavia, alcuni pazienti richiedono una terapia aggiuntiva e possono subire una procedura laser focale/griglia. Questo mira selettivamente a perdere le regioni macolari, aiutando a stabilizzare la visione.

La fase più avanzata è il DME proliferativo o neovascolare. I pazienti sviluppano nuovi, anormali vasi sanguigni che traducono proteine/fluidi. La terapia combinata è preferita - iniezioni anti-VEGF intravitreal insieme a laser o trattamenti steroidi per ridurre la crescita del vaso.

Nel complesso, i farmaci anti-VEGF sono favoriti attraverso le fasi DME data forte efficacia e dati di sicurezza. Gli steroidi forniscono un'alternativa per casi selezionati richiedendo dosaggio meno frequente. Il laser rimane inestimabile per le fasi DME avanzate integrando il farmaco e rallentando la progressione della malattia quando utilizzato insieme.

Strategie vincenti chiave adottate dai principali attori di Diabetico Maculare Mercato di Edema

Espansione delle Indicazioni: Il guadagno di ulteriori indicazioni approvate consente alle aziende di indirizzare una popolazione più ampia del paziente. Ad esempio, nel 2015 Roche ha ottenuto una maggiore approvazione per Lucentis per trattare DME. Ciò ha aiutato Lucentis, che era già approvato per la degenerazione maculare legata all'età bagnata, ad espandere il suo mercato indirizzabile per il trattamento DME.

Campagne di Marketing Aggressive: Le aziende farmaceutiche investono fortemente nella promozione della consapevolezza di nuove opzioni di trattamento tra gli specialisti della retina. Ad esempio, Regeneron ha speso più di 500 milioni di dollari nel 2015 solo per attività promozionali per Eylea. Tali sforzi hanno educato i medici circa i risultati di prova clinica e ha contribuito a stabilire Eylea come una terapia prima linea premier per DME.

Partnership e Licensing Deals: Aziende partner per sfruttare le competenze e le risorse dell'altro. Ad esempio, nel 2015 Bayer ha firmato un accordo dandogli i diritti di mercato Eylea al di fuori degli Stati Uniti, mentre Regeneron ha mantenuto la commercializzazione nel suo mercato domestico. Questa partnership ha aumentato la presenza commerciale globale di Eylea.

Acquisizioni strategiche: L'acquisizione di beni e tecnologie complementari consente l'integrazione orizzontale. Ad esempio, Allergan ha acquisito Recipharm nel 2018 per 753 milioni di dollari per espandere la sua capacità produttiva per la produzione di biosimilari e trattamenti per malattie retinali come DME.

Questa analisi mette in evidenza esempi reali di strategie che hanno contribuito a guidare giocatori come Regeneron, Roche e Allergan crescere la loro quota di mercato e meglio competere nel mercato altamente redditizio.

Analisi segmentale di Diabetico Maculare Mercato di Edema

Insights, Per tipo di droga, Rising Eye Health Awareness Boosts Ranibizumab Adozione.

Da Drug Type, Ranibizumab contribuisce alla quota più alta del 45,4% nel 2024 a causa della sua diffusa adozione tra medici e pazienti. Ranibizumab è stato uno dei primi farmaci sviluppati specificamente per il trattamento dell'edema maculare diabetico. Come trattamento monoterapia somministrato attraverso iniezioni intravitriche, Ranibizumab fornisce un approccio semplice e mirato per la gestione dell'accumulo di fluidi nella retina.

La differenziazione di Ranibizumab da terapie corticosteroidee esistenti e laser ha contribuito a sensibilizzare l'edema maculare diabetico come condizione di visione-threatening. Le attività promozionali del produttore di farmaci che educano i medici e il pubblico circa l'importanza del trattamento tempestivo sono stati di grande successo. Poiché la salute degli occhi ha spostato l'elenco prioritario per coloro che vivono con il diabete, più pazienti sono proattivamente alla ricerca di opzioni di terapia come Ranibizumab prima che la loro visione si deteriora in modo significativo.

Prove cliniche positive supporta anche la popolarità di Ranibizumab. Numerosi studi a lungo termine hanno costantemente dimostrato la sua efficacia nel migliorare l'acuità visiva quando somministrato secondo il protocollo di dosaggio mensile prescritto. I medici si sentono sicuri raccomandando Ranibizumab sapendo che può ripristinare la visione che può altrimenti essere permanentemente perso. Questa rassicurazione dà ai pazienti la pace della mente che stanno beneficiando di una terapia stabilita. Il primo vantaggio di Ranibizumab e la marcatura forte come trattamento anti-VEGF dedicato lo hanno reso lo standard di cura per molti specialisti degli occhi.

Insights, By Form, Convenience Drives Preference for Intravitreal Injections.

Per Form, le iniezioni intravitereali contribuiscono alla quota più alta del 55,7% nel 2024. La natura non invasiva e la breve durata di trattamento delle iniezioni intravituali li rendono altamente preferibili a forme alternative come gli impianti.

Le iniezioni intravitriche permettono che i farmaci vengano consegnati con precisione direttamente sul retro dell'occhio in pochi minuti durante una visita in ufficio. I pazienti trovano la convenienza di brevi visite mensili meno distruttive che sottoporsi a interventi chirurgici o lunghi esami necessari per gli impianti. Gli orari e la distanza delle cliniche sono meno barriere in quanto gli appuntamenti sono rapidi da completare.

I medici occhi favoriscono anche le iniezioni intravitereali a causa della loro semplicità procedurale rispetto agli impianti. Le abilità chirurgiche speciali e i lunghi tempi di procedura non sono necessari. Vengono evitati anche rischi di potenziali complicazioni da un'inserzione dell'impianto come l'endoftalite. Ciò consente di somministrare in modo sicuro in qualsiasi ambiente clinico capace contro gli impianti di solito che richiedono strutture ospedaliere.

Come nuovi farmaci anti-VEGF sono entrati nel mercato, la loro disponibilità in siringhe pre-riempite progettate specificamente per la consegna intravitrale migliora la facilità di amministrazione ancora più ulteriormente. Queste formulazioni rafforzano le iniezioni come la forma preferita per fornire un trattamento rapido ai pazienti affetti da edema maculare diabetico.

Insights, Per canale di distribuzione, Canali di distribuzione stabiliti guidare l'assorbimento dell'ospedale.

In termini di By Distribution Channel, gli ospedali dovrebbero contribuire alla quota più alta nel 2024 grazie alla loro accessibilità e risorse. Gli ospedali sono stati a lungo l'impostazione predominante per la gestione e il trattamento degli occhi diabetici.

Infrastrutture ben consolidate, personale e attrezzature nei dipartimenti di oftalmologia ospedaliera permettono loro di eseguire l'alto volume di procedure oculari e valutazioni necessarie per pazienti affetti da edema maculare diabetico. Le capacità di gestire tempestivamente iniezioni intravitriche in giorni di trattamento programmati o casi acuti imprevisti attraverso servizi di emergenza sono preziose per gestire questa condizione cronica.

I rapporti di lavoro stretti tra ospedali e referral da specialisti di cura primaria e diabete contribuiscono anche ai volumi costanti del paziente che ricevono. Soglie inferiori per gli specialisti di accettare nuovi rinvii versus cliniche private facilitano una corretta gestione in corso. Gli ospedali sono spesso coperti da piani sanitari pubblici e privati, eliminando barriere finanziarie alle cure.

La formazione di oftalmologi si è tradizionalmente verificata anche in ambienti ospedalieri. Questo approfondisce la competenza e la base di esperienza all'interno delle strutture e porta a preferenze tra specialisti retinici per condurre le loro pratiche in associazione con gli ospedali. Di conseguenza, questi canali di distribuzione rimarrà molto prominente.

Ulteriori approfondimenti di Diabetico Maculare Mercato di Edema

Il mercato DME si sta rapidamente evolvendo con terapie innovative che mirano a fornire il controllo a lungo termine sulla perdita di visione causata da gonfiore maculare. Le aziende si concentrano su nuovi meccanismi di azione per affrontare sia le cause sottostanti del DME che il suo rilievo sintomatico. Per esempio, il KSI-301 di Kodiak Sciences rappresenta un balzo significativo promettendo un'efficacia sostenuta fino a 6 mesi, riducendo potenzialmente la frequenza di trattamento migliorando i risultati del paziente. Lo sviluppo di terapie geniche, biologiche e piccole molecole, così come gli sforzi per colpire sia il danno retinico che vascolare causato dal diabete, rappresentano nuove frontiere in questo campo. Collaborazioni e acquisizioni tra i principali attori sottolineano ulteriormente la natura dinamica di questo mercato, in quanto raggruppano risorse per superare le sfide terapeutiche esistenti.

Panoramica competitiva di Diabetico Maculare Mercato di Edema

I principali attori che operano nel mercato di Edema Diabetico includono Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc e Daiichi Sankyo.

Diabetico Maculare Mercato di Edema Leader

- Scienze del Kodiak

- Roche/Genentech

- Regeneron Pharmaceuticals

- Gene Segnale

- Terapeutica inflammatica

Diabetico Maculare Mercato di Edema - Rivalità competitiva

Diabetico Maculare Mercato di Edema

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Diabetico Maculare Mercato di Edema

- Nel maggio 2024, Kodiak Sciences annunciò risultati positivi dalle prove di Fase III per Tarcocimab Tedromer, riducendo potenzialmente la frequenza delle iniezioni anti-VEGF. Questo sviluppo potrebbe migliorare significativamente l'aderenza del trattamento e i risultati per i pazienti DME.

- Nell'aprile del 2024, il processo di fase II di Gene Signal di Aganirsen ha dimostrato promettenti risultati nella riduzione della neovascolarizzazione corneale, fornendo un nuovo percorso per il trattamento dell'edema maculare diabetico avanzato.

- Nel marzo 2024, Inflammasome Therapeutics annunciò una svolta nelle sue prove di primo stadio per K8, che mira alla neurodegenerazione sottostante in DME.

Diabetico Maculare Mercato di Edema Segmentazione

- Tipo di droga

- Ranibizumab

- Aflibercept

- Dexamethasone

- Per forma

- Iniezioni intravitali

- Impianti Intravitali

- Dal canale di distribuzione

- Ospedali

- Cliniche Specializzate

- Farmacie

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il Diabetic Macular Edema Market?

Il Global Diabetic Macular Edema Market è stimato essere valutato a 4,2 miliardi di dollari nel 2024 e dovrebbe raggiungere 6,1 miliardi di dollari entro il 2031.

Quale sarà il CAGR del Diabetic Macular Edema Market?

Il CAGR del Diabetic Macular Edema Market è previsto per il 4,23% dal 2024 al 2031.

Quali sono i principali fattori che guidano la crescita di Diabetic Macular Edema Market?

La crescente prevalenza del diabete e della retinopatia diabetica. e progressi nelle terapie anti-VEGF e nuovi approcci di trattamento sono il fattore principale che guida il mercato di Edema Diabetico Maculare.

Quali sono i fattori chiave che ostacolano la crescita del Diabetic Macular Edema Market?

Gli alti costi delle terapie avanzate. e l'accessibilità limitata nelle regioni a basso reddito sono il fattore principale che ostacola la crescita del mercato Diabetic Macular Edema.

Qual è il principale tipo di droga nel Diabetic Macular Edema Market?

Il principale segmento Drug Type è Ranibizumab.

Quali sono i principali attori che operano nel Diabetic Macular Edema Market?

Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc, Daiichi Sankyo sono i principali giocatori.