Mercato del trattamento di Lupus Nephritis ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Lupus Nephritis Treatment Market è segmentato da Tipo di Trattamento (Immunosuppressants, Biologics), Per Strada dell'Amministrazione (Intravenoso, Or....

Mercato del trattamento di Lupus Nephritis Dimensione

Dimensione del mercato in USD Bn

CAGR8.4%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 8.4% |

| Concentrazione del mercato | Medium |

| Principali attori | Roche, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline e tra gli altri |

faccelo sapere!

Mercato del trattamento di Lupus Nephritis Analisi

Il mercato del trattamento della nefrite lupus è stimato in USD 1,95 miliardi nel 2024 e si prevede di raggiungere USD 3.42 miliardi entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) dell'8,4% dal 2024 al 2031. La crescente prevalenza del lupus eritematoso sistemico e la crescente consapevolezza circa la disponibilità di varie opzioni di trattamento sono tenuti a guidare la crescita del mercato durante il periodo di previsione.

Mercato del trattamento di Lupus Nephritis Tendenze

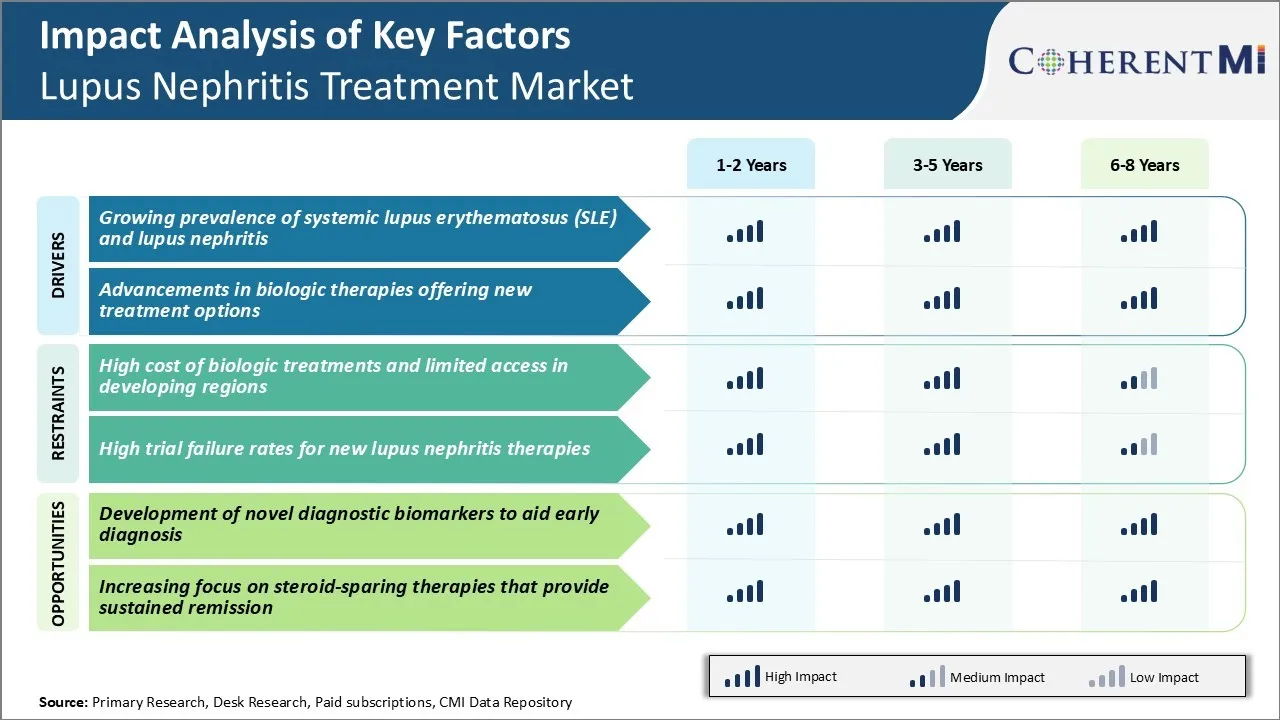

Driver di mercato - Prevalenza crescente di Lupus Erythematosus sistemico (SLE) e Lupus Nephritis

Come per stime, fino al 60% dei pazienti con SLE svilupperà la nefrite lupus ad un certo punto della loro vita rendendolo una grande preoccupazione per la salute pubblica. Le cause esatte sono ancora sconosciute ma la genetica, l'ambiente e i fattori ormonali giocano un ruolo.

Esso colpisce prevalentemente le donne di età fertile con stime che suggeriscono un rapporto tra femmina e maschio di 8-10:1. Solo negli Stati Uniti, si stima che circa 322.000 nuovi casi di SLE siano diagnosticati annualmente con tassi particolarmente elevati tra le popolazioni ispaniche, africane e asiatiche.

Poiché la condizione SLE sottostante rimane incontrollata e non trattata per lunghi periodi, spesso si manifesta in infiammazione dei reni noti come lupus nephritis. La nefrite incontrollata porta a danni renali permanenti nel corso del tempo e anche il fallimento che richiede dialisi o trapianto.

Recenti studi suggeriscono fino al 50% dei pazienti SLE alla fine progrediscono ad una qualche forma di nefrite entro 10 anni di diagnosi. Con l'aumento della prevalenza del SLE, il numero assoluto di pazienti che sviluppano nefrite lupus è aumentato notevolmente presentando una massiccia piscina futura del paziente. Nel complesso, la crescente prevalenza della malattia e le sue gravi complicazioni renali indica una popolazione target crescente che cerca opzioni di trattamento e gestione efficaci per la lupus nephritis.

Driver di mercato - Avanzamenti in terapie biologiche che offrono nuove opzioni di trattamento

Tradizionalmente, la terapia per lupus nephritis ha coinvolto l'uso di immunosoppressori di azione ampia come corticosteroidi e azatioprina per portare l'infiammazione sotto controllo. Tuttavia, tali farmaci non specifici vengono con un sacco di effetti collaterali se usato a lungo termine. Negli ultimi anni, una migliore comprensione della patologia lupus ha permesso lo sviluppo di nuove terapie biologiche mirate che bloccano selettivamente citochine specifiche, cellule o percorsi implicati nell'attività delle malattie.

Notevole tra le nuove opzioni di trattamento sono le terapie di B che eliminano le cellule come belimumab che si lega allo stimolatore B-lymphocyte (BLyS) per ridurre la proliferazione delle cellule B. Belimumab è stato il primo biologico approvato dalla FDA nel 2011 specificamente per il trattamento di SLE. Diversi altri inibitori BLyS sono in pipeline.

Inoltre, diverse terapie avanzate che utilizzano cellule staminali, nanocarrieri e terapie geniche sono sotto indagine che possono potenzialmente fornire remissione completa se provata sicura ed efficace. La crescente comprensione della biologia delle malattie permette di mirare su misura di specifici meccanismi patologici sottostanti SLE e lupus nephritis.

Questo recente sviluppo di modificatori di risposta biologica selettiva fornisce alternative di trattamento valide con migliori profili di efficacia e sicurezza. La disponibilità di nuove terapie mirate è quindi prevista per espandere ulteriormente le opzioni di trattamento per i pazienti di lupus nephritis non adeguatamente controllati su standard di regimi di cura.

Market Challenge - Alto costo dei trattamenti biologici e accesso limitato nelle regioni in via di sviluppo

L'alto costo dei trattamenti biologici per la lupus nephritis pone una sfida notevole per il potenziale di crescita del mercato del trattamento della nefrite lupus. I biologi come il belimumab hanno rivoluzionato il trattamento del lupus ma sono dotati di un prezzo ripido. Un anno di trattamento può superare sei cifre di costo per molti pazienti. Questo peso finanziario significa che molti pazienti lottano per permettersi costantemente e aderire al loro regime di trattamento prescritto.

Mette anche farmaci biologici fuori portata per i sistemi sanitari nei paesi in via di sviluppo e nelle regioni a basso reddito. L'accesso limitato ai trattamenti biologici innovativi e mirati potrebbe continuare a ostacolare le opportunità di espansione del mercato in tali aree.

I prezzi elevati della droga rimangono una barriera sia per i pazienti che per la penetrazione del mercato nei mercati sanitari meno sviluppati in tutto il mondo. Sono ancora necessari ulteriori risorse e sforzi per rafforzare l'accesso economico alle terapie necessarie per la liupus nephritis, in particolare per la biologia, su scala globale.

Opportunità di mercato - Sviluppo di Novel Diagnostic Biomarcatori per aiutare la diagnosi precoce

Lo sviluppo di nuovi biomarcatori diagnostici che possono consentire la diagnosi precoce e più accurata di lupus nephritis presenta una grande opportunità di mercato. Attualmente, la diagnosi si verifica spesso in ritardo nella progressione del danno renale quando il trattamento è meno efficace.

I biomarcatori più sensibili e specifici potrebbero consentire di rilevare la nefrite lupus a fasi precliniche precedenti. Questo darebbe ai medici uno strumento prezioso per monitorare i pazienti a rischio più da vicino e iniziare le terapie in modo preventivo. L'intervento precedente mira a preservare la funzione renale a lungo termine rallentando o arrestando la progressione della malattia all'inizio. I biomarcatori che forniscono misure oggettive di infiammazione del tessuto renale e lesioni potrebbero anche aiutare il processo decisionale clinico e contribuire a valutare le risposte di trattamento nel tempo.

Gli sforzi considerevoli sono in corso per identificare e convalidare nuovi biomarcatori da campioni facilmente accessibili come sangue o urina. La validazione e la commercializzazione di nuovi biomarcatori diagnostici sta per guidare il rilevamento precedente e la gestione migliorata della nefrite lupus.

Preferenze dei prescrittori di Mercato del trattamento di Lupus Nephritis

La nefrite Lupus è generalmente trattata attraverso un approccio passivo basato sulla gravità della malattia e sulla risposta alle linee di trattamento precedenti. Per la nefrite mite (classe I/II), i medici possono scegliere immunosoppressori non nefrotosi come Azathioprine come trattamento di prima linea.

Tuttavia, per la nefrite da moderata a grave (classe III/IV/V), il trattamento standard di prima linea comporta la terapia di induzione con glucocorticoidi come Methylprednisolone insieme con o ciclofosfamide somministrato per via endovenosa o mofetil miocofenolo dato oralmente. L'obiettivo è raggiungere la remissione entro 6 mesi. CellCept (mycophenolate mofetil) è favorito da alcuni prescritti a causa del suo profilo di tollerabilità rispetto al ciclofosfamide che comporta rischi di cistite emorragica e sterilità.

Per i pazienti che non rispondono al trattamento di prima linea o alla ricaduta di esperienza dopo la remissione, opzioni di seconda linea includono rituximab o belimumab combinato con glucocorticoidi e CellCept o ciclofosfamide. Rituximab, commercializzato come Rituxan, ha guadagnato popolarità tra i nefrologi in quanto offre efficacia paragonabile a ciclofosfamide con meno tossicità.

Infine, per i casi refrattari in cui le opzioni di seconda linea falliscono, i prescrittori a volte si rivolgono a farmaci investigativi sotto gli studi clinici o l'uso off-label di TNF inibitori come infliximab. L'approccio generale del trattamento è su misura in base alle caratteristiche individuali del paziente, alle complicanze, ai farmaci concomitanti e alle preferenze per terapie orali e per via endovenosa.

Analisi delle opzioni di trattamento di Mercato del trattamento di Lupus Nephritis

La nefrite lupus può essere classificata in classi in base alla gravità del coinvolgimento dei reni. La classe I e II coinvolgono anomalie mesangial minime, la classe III e IV coinvolgono vari gradi di glomerulonefrite, la classe V comporta anomalie mesangali minime con sclerosi glomerulare/atrofia, e la classe VI coinvolge proteinuria asintomatica.

Per la malattia di classe III/IV (proliferativa), il trattamento di prima linea comporta in genere la terapia di induzione con la mofetil del miocofenolo (CellCept) o la ciclofosfamide endovenosa. CellCept è preferito per la malattia di classe III/IV meno grave a causa del suo profilo effetto collaterale più mite rispetto al ciclofosfamide. Funziona sopprimendo la proliferazione dei linfociti. La ciclofosfamide è preferita per la malattia di classe III/IV grave e ad alto rischio, poiché è meglio raggiungere la remissione, ma è associata a rischi di sterilità più elevati.

Dopo l'induzione, la terapia di manutenzione è necessaria. Le opzioni preferite sono CellCept e azathioprine (Imuran), in quanto hanno dimostrato efficacia nel mantenere la remissione. Per i pazienti che non riescono o ricadono dopo la prima linea, rituximab (Rituxan) può essere utilizzato come agente di induzione alternativa. Si rivolge ai linfociti B e li esaurisce dai tessuti. Per le malattie refrattarie o relapsing, belimumab (Benlysta) può essere aggiunto alla terapia standard. Inibisce l'attività stimolante del linfocito B per sopprimere la produzione di autoanticorpo.

Strategie vincenti chiave adottate dai principali attori di Mercato del trattamento di Lupus Nephritis

Una delle strategie chiave adottate dai principali attori nel mercato del trattamento della nefrite lupus è stata focalizzata sullo sviluppo innovativo della droga attraverso una vasta ricerca e studi clinici. Ad esempio, Roche ha ricevuto l'approvazione della FDA per il suo farmaco Benlysta (belimumab) nel 2011, che è stata la prima terapia biologica approvata per il lupus in oltre 50 anni. Questa è stata una svolta importante nel trattamento della lupus nephritis.

Un'altra strategia intrapresa da GlaxoSmithKline e Aurinia Pharmaceuticals era quella di concentrarsi sulla voclosporina, un inibitore della calcineurina. Nel 2019, la voclosporina ha ricevuto l'approvazione della FDA per il trattamento della lupus nephritis, post risultati positivi dallo studio di fase cardine 3 (AURORA 1 e AURORA 2). Lo studio ha dimostrato che l'aggiunta di voclosporina a standard di cura ha portato a tassi di risposta renale statisticamente superiori rispetto allo standard di cura da solo.

Bristol-Myers Squibb ha adottato la strategia di acquisizione di leader biotech Celgene Corporation nel 2019 per 74 miliardi di dollari. Ciò ha fornito l'accesso BMS alle attività investigative del gasdotto di Celgene tra cui ozanimod e CC-220. Ozanimod è un modulatore del recettore S1P che viene valutato in una fase 3 di prova per lupus nephritis, con la fase promettente 2b di efficacia e dati di sicurezza. CC-220 è anche una terapia orale investigativa che mira il percorso di tirosina di Bruton.

Analisi segmentale di Mercato del trattamento di Lupus Nephritis

Insights, per tipo di trattamento: unità di conformità paziente Immunosuppressants’ Condividi

In termini di tipo di trattamento, gli immunosoppressori contribuiscono alla quota più alta del mercato del trattamento della nefrite lupus che possiede la loro diffusa accettazione tra pazienti e medici. Essendo farmaci orali, immunosoppressori offrono convenienza e conformità senza pari rispetto ad altre opzioni. La via orale di somministrazione permette ai pazienti di incorporare facilmente il trattamento nelle loro routine quotidiane senza interrompere lo stile di vita molto. Questo alto livello di conformità del trattamento assicura una gestione ottimale dei sintomi della nefrite lupus.

Inoltre, gli immunosoppressori sono il trattamento di prima linea principale prescritto dai nefrologi per casi da lievi a moderati di nefrite lupus. I loro consolidati profili di efficacia e sicurezza, accumulati nel corso di decenni di uso clinico, li rendono un'opzione attendibile per la terapia frontale. Inoltre, le versioni generiche a basso costo di molti immunosoppressori principali li hanno resi accessibili per grandi segmenti di pazienti. La loro copertura assicurativa diffusa e la relativa convenienza rispetto ai biologici aumenta l'adozione.

La natura non specifica di immunosoppressori funziona anche a loro favore. Sopprimendo ampiamente il sistema immunitario, forniscono una soppressione completa della risposta autoimmune dietro la nefrite lupus rispetto alle terapie mirate. Questo approccio olistico di trattamento rassicura sia i pazienti che i medici in una certa misura. Nel complesso, la convenienza, la conformità e la reputazione clinica di immunosoppressori orali hanno cementato la loro posizione di leadership nel segmento del tipo di trattamento.

Insights, Per Strada dell'Amministrazione: Vantaggi di sicurezza Guidare Dominanza endovenosa

In termini di rotta di amministrazione, l'amministrazione endovenosa contribuisce alla quota più alta del mercato del trattamento della liupus nephritis a causa delle sue prestazioni di sicurezza su altre rotte. Essendo una procedura in ospedale, l'amministrazione endovenosa consente un monitoraggio e una gestione ravvicinati del paziente delle reazioni correlate all'infusione. Questo mitiga le preoccupazioni di sicurezza spesso associate a farmaci auto-amministrati presi a casa.

La terapia endovenosa assicura anche un dosaggio accurato di farmaci sensibili alla concentrazione, poiché la non conformità del paziente non è un fattore. I farmaci bypassano i problemi di assorbimento gastrointestinale e raggiungono i livelli terapeutici nel flusso sanguigno più velocemente attraverso l'ingresso endovenoso diretto. Questa rapida azione e la natura prevedibile di farmaci endovenosi li rende preferibili per casi gravi e refrattari che richiedono un controllo urgente dei sintomi della nefrite e dell'infiammazione.

Inoltre, per i biologici troppo grandi per essere assorbiti per via orale o degradati nel sistema digestivo, rimane endovenosa l'unica via di somministrazione possibile. Dal momento che i biologici rappresentano una parte importante dei nuovi trattamenti lupus nephritis nella pipeline, il loro lancio di mercato previsto aumenterà ulteriormente la prevalenza endovenosa in corso. Nel complesso, l'amministrazione endovenosa fornisce la sicurezza rassicurante e l'efficacia affidabile che i medici cercano per casi complessi di lupus nephritis.

Insights, Per tipo di paziente: Extensive Malattia Burden guida la Dominanza Paziente Adulto

Tra i tipi di pazienti, i pazienti adulti contribuiscono alla quota di mercato più elevata a causa di una popolazione e di un peso di malattia significativamente maggiore rispetto ai pazienti pediatrici. Lupus colpisce prevalentemente le donne di età fertile, con esordio tipicamente tra i 15-44 anni. Inoltre, la prevalenza di vita del lupus è 70 per 100.000 per gli adulti, ma solo 10-15 per 100.000 per i bambini sotto i 18 anni di età.

Il coinvolgimento dei reni da nefrite lupus ha anche una frequenza maggiore nei pazienti adulti, manifestando nel 30-50% dei casi adulti contro solo il 10-15% dei pazienti pediatrici. Inoltre, il corso di nefrite tende ad essere più mite nei bambini mentre i pazienti adulti spesso sperimentano il coinvolgimento di organi multipli complicando la gestione della nefrite.

L'aspettativa di vita più lunga degli adulti rispetto ai bambini aumenta ulteriormente la piscina del paziente nel tempo come quelli con lupus precoce e l'età della nefrite in età adulta che richiedono un trattamento a lungo termine. Nel complesso, i dati demografici dell'età più vecchia colpiti più da lupus, maggiore prevalenza di malattia renale, e il trattamento a lungo termine ha bisogno di combinare per rendere i pazienti adulti il driver principale della domanda di mercato su pediatrica.

Ulteriori approfondimenti di Mercato del trattamento di Lupus Nephritis

- Prevalenza: Circa il 40-50% dei pazienti adulti SLE sviluppano lupus nephritis, con tassi ancora più elevati nei casi giovanili.

- Necessità: Il mercato è caratterizzato da un'elevata necessità non metallica per nuove terapie, in particolare per le opzioni di spargimento di steroidi.

Panoramica competitiva di Mercato del trattamento di Lupus Nephritis

I principali operatori del mercato del trattamento Lupus Nephritis includono Roche, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation e Kezar Life Sciences.

Mercato del trattamento di Lupus Nephritis Leader

- Roche

- AstraZeneca

- Novartis

- Aurinia Pharmaceuticals

- GlaxoSmithKline

Mercato del trattamento di Lupus Nephritis - Rivalità competitiva

Mercato del trattamento di Lupus Nephritis

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato del trattamento di Lupus Nephritis

- Nel luglio 2023, Roche ha ricevuto Breakthrough Therapy Designation dalla FDA per Obinutuzumab (Gazyva) per il trattamento della lupus nephritis. Questa designazione evidenzia il suo potenziale nella gestione di pazienti refrattari con questa condizione. La FDA ha concesso questo status in base ai risultati positivi del processo di Fase II NOBILITY, che ha dimostrato una maggiore efficacia di Gazyva, in combinazione con la cura standard, rispetto al placebo per ottenere risposte renali complete in pazienti con nefrite lupus. Durante lo studio non sono stati segnalati nuovi segnali di sicurezza.

- Nel marzo 2024 Novartis progredì il suo anticorpo monoclonale Ianalumab (VAY736) in Studi clinici di Fase III, in particolare mirano ai pazienti con nefrite lupus proliferativo. Le prove mirano a valutare la sicurezza, l'efficacia e la tollerabilità di Ianalumab come terapia aggiuntiva in cima alla cura standard per l'eritematoso sistemico (SLE) e lupus nephritis. Le prove comportano studi randomizzati, doppio cieco, controllati da placebo, con partecipanti che ricevono sia Ianalumab che un placebo insieme ai loro attuali trattamenti standard.

Mercato del trattamento di Lupus Nephritis Segmentazione

- Tipo di trattamento

- Immunosuppressivi

- Inibitori della Calcineurin

- Mycophenolate Mofetil

- Biologics

- Monoclonale Gli anticorpi

- Inibitori Cytokine

- Immunosuppressivi

- Per via dell'amministrazione

- Endovenosa

- Orale

- Sottocutaneo

- Per tipo paziente

- Pazienti adulti

- Pazienti Pediatrici

- Per stadio di Lupus Nephritis

- Classe I/II LN

- Classe III/IV ± V

- Classe VI LN

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato del trattamento della nefrite lupus?

Il mercato del trattamento della nefrite lupus è stimato a 1,95 miliardi di dollari nel 2024 e dovrebbe raggiungere 3,42 miliardi di dollari entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato del trattamento della nefrite lupus?

L'alto costo dei trattamenti biologici, l'accesso limitato alle regioni in via di sviluppo e i tassi di guasto di prova elevati per le nuove terapie di nefrite lupus sono i principali fattori che ostacolano la crescita del mercato del trattamento della nefrite lupus.

Quali sono i principali fattori che guidano la crescita del mercato del trattamento della nefrite lupus?

La crescente prevalenza di lupus eritematoso sistemico (SLE) e lupus nephritis, e progressi nelle terapie biologiche che offrono nuove opzioni di trattamento sono i principali fattori che guidano il mercato del trattamento della nefrite lupus.

Qual è il tipo di trattamento leader nel mercato del trattamento della nefrite lupus?

Il segmento principale del tipo di trattamento è immunosoppressori.

Quali sono i principali attori che operano nel mercato del trattamento della nefrite lupus?

Roche, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation e Kezar Life Le scienze sono i principali giocatori.

Quale sarà il CAGR del mercato del trattamento della nefrite lupus?

Il CAGR del mercato del trattamento della nefrite lupus è previsto per l'8,4% dal 2024-2031.