Ischemic 치기 파이프라인 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Ischemic 치기 파이프라인 시장은 치료 (CT-scan, MRI, Angiography, ECG), 환자 유형 (Geriatric, Middle-Age 성인, 젊은 성인, 소아과), End-user (Hospitals, Ambulatory Surgical Cent....

Ischemic 치기 파이프라인 시장 크기

USD 기준 시장 규모 Bn

CAGR5.23%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 5.23% |

| 시장 집중도 | Medium |

| 주요 플레이어 | 사이트맵 약력, ZZ 바이오 테크 LLC, JIXING 제약, 뚱 베어, 메리디젠바이오텍 및 기타 |

저희에게 알려주세요!

Ischemic 치기 파이프라인 시장 분석

글로벌 Ischemic 치기 파이프라인 시장은 가치있는 것으로 추정된다. 50억 달러 견적 요청 2031년 USD 2.21억화합물 연례 성장률에서 성장하는 (CAGR) 2024에서 2031로 5.23%. 뇌졸중에 더 많은 프로네를 가진 증가 글리세라이드 인구는 비만, 고혈압 및 흡연과 같은 위험 요소의 상승률은 새로운 치료 옵션에 대한 수요를 구동하고 예측 기간 동안이 시장의 성장을 증가 할 것으로 예상됩니다.

시장은 이 분야에서 연구 및 개발 활동 증가와 같은 긍정적 인 추세를 목격하고 있습니다. 많은 제약 회사는 ischemic 뇌졸중을 치료하는 새로운 약물 및 치료 옵션 개발에 크게 투자하고있다. 또한 치료 옵션과 조기 진단에 대한 사람들의 인식을 키우는 환자는 시간에 의료 도움을 돕습니다. 이것은 이 파이프라인 시장의 성장을 더 지원합니다. ischemic 치기 파이프라인 시장은 혈액 clots에 기인한 치기에서 겪는 환자를 위한 결과를 개량하는 것을 목표로 혁신적인 치료로 확장합니다. 현재 처리에는 조직 plasminogen activator (tPA) 및 기계적인 thrombectomy 같이 thrombolytics를 포함합니다. 그러나 지속적인 연구는 neuroprotection, 염증 감소 및 clot-busting 메커니즘을 대상으로 한 소설 약물 개발에 중점을 둡니다. 줄기 세포 치료 및 유전자 치료도 탐구되고 있습니다. 파이프라인은 뇌졸중, 노후화 인구 및 unmet 임상 필요를 증가하여 구동됩니다. 개발에도 불구하고, 도전은 규제 장애물, 높은 비용 및 환자 생존과 회복을 개선하기 위해 빠른 치료 납품에 대한 필요.

Ischemic 치기 파이프라인 시장 트렌드

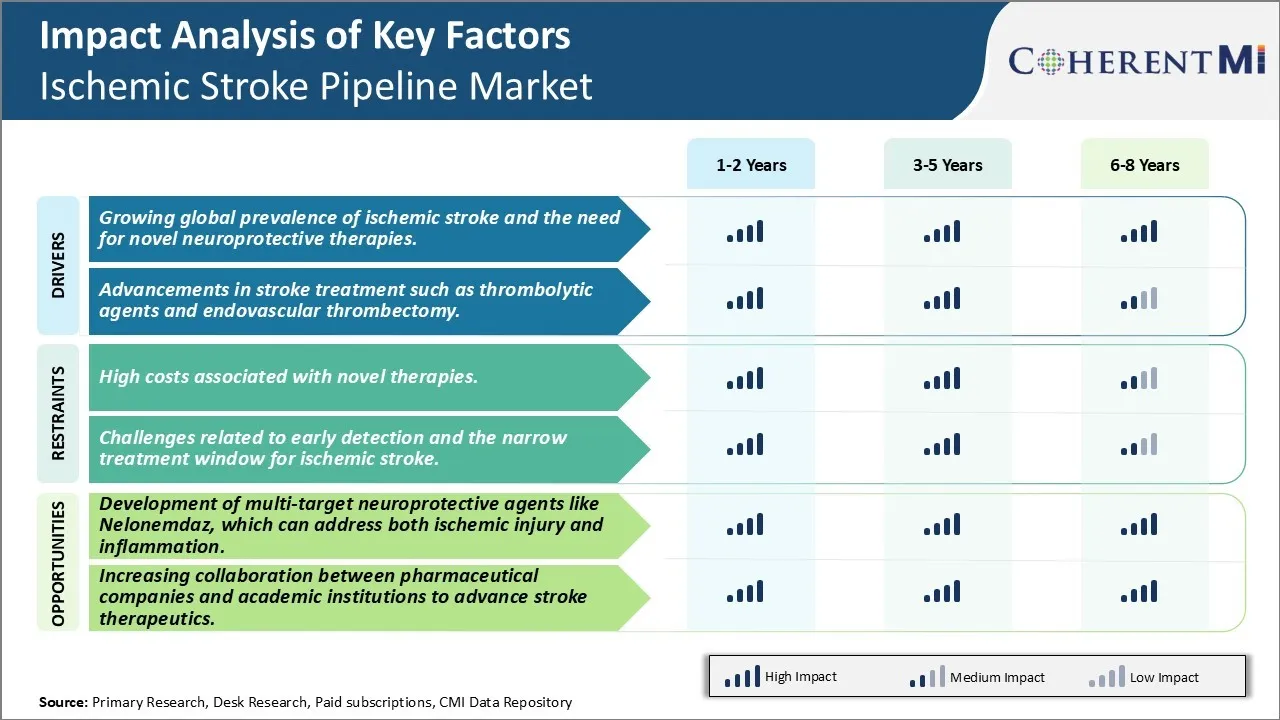

Market Driver - Ischemic Stroke의 글로벌 Prevalence와 Novel Neuroprotective Therapies의 필요성을 성장.

ischemic Stroke의 글로벌 부담은 매년 상승합니다. 세계 보건기구 (World Health Organization)에 따라 뇌졸중은 전 세계 사망의 두 번째 주요 원인이며 장애의 주요 원인입니다. 고혈압, 당뇨병 및 비만과 같은 위험 요소의 증가로 결합 된 연령 인구는 최근 몇 년 동안 화학 뇌졸중의 증가에 크게 기여했습니다. 매년 17 만 명이 넘는 사람들이 뇌졸중을 겪고 33 만 명이 뇌졸중의 효과와 함께 살고 있다고 추정됩니다.

현재, 급성 화학 뇌졸중을위한 유일한 FDA 승인 치료는 폐 조직 plasminogen 활성제입니다. 그러나 symptom onset에서 4.5 시간의 매우 좁은 치료 창이 있습니다. 많은 환자는 이 thrombolysis 치료를받을 시간에 병원에 도착하지 않습니다. 또한, alteplase는 완전히 효과적이지 않으며 환자의 30-40%의 주위에 처리 후에 reperfusion를 달성하지 않습니다. 뇌졸중 환자에서 뇌 손상을 줄일 수있는 효과적인 neuroprotective 치료에 대한 거대한 unmet 필요성이 있으며 장기간 기능적 결과물을 회복 할 수 있습니다.

몇몇 biopharmaceutical 기업 및 연구 기관은 ischemic 치기에 있는 neuroprotection를 표적으로 하는 소설 대리인 개발에서 크게 투자하고 있습니다. 임상 시험에 있는 유망한 새로운 치료 접근법의 몇몇은 약은 염증 반응, excitotoxicity, apoptosis, 산화 응력 통로 및 이 폭포의 상류 규칙을 포함합니다.

시장 드라이버 - 뇌졸중 치료에서 Boost 산업 개발.

지난 수십 년 동안, 주요 개선은 급성 뇌졸중의 관리에되었습니다. 정맥 thrombolysis의 소개는 2 십년간 전에 처리 paradigm를 혁명화했습니다. 최근에는, endovascular thrombectomy는 큰 배 occlusions를 위해, 특히 맑게 하는 혈액 clots를 위한 아주 효과적인 기계적인 선택권으로 나타납니다. 다수 무작위 통제된 예심은 신중한 선정한 환자에 있는 치기 onset의 6-24 시간 안에 실행될 때 기능적인 결과를 개량하는 thrombectomy의 우량한ity를 설명했습니다.

개입 기술 진도, stent retriever 및 aspiration catheters는 이제 이전 장치와 비교된 더 급속하고, 완전하고 안전한 재화를 허용합니다. 몇몇 예심은 또한 기계적인 thrombectomy를 위한 처리 창을 24 까지 시간 또는 화상 진찰을 사용하여 전통적인 가이드를 넘어 환자를 선정하기 위하여 확장하. 더 높은 수익률을 입증 한 직접적인 영감의 첫 번째 패스 기술을 사용하여 이동도 있습니다. 이러한 진보는 지속적으로 최신 endovascular 시대에 치료율과 결과를 개선하는 데 도움이됩니다.

또한, 몇몇 조합 치료는 thrombolysis를 evaluating thrombolysis는 thrombectomy에 의해 진행됩니다. Preliminary 결과는 이러한 통합 접근 방식을 고려할 수 있습니다. 또한, adjunctive neuroprotective 대리인은 잠재적으로 기능적인 회복을 개량하는 조합 전략의 부분으로 조사됩니다. 전반적으로, 지속적인 개선은 치료뿐만 아니라 neuroprotective 약의 발달은 급성 ischemic 치기를 위한 관리 조경을 앞으로 바꾸기 위하여 약속합니다.

시장 도전 - Novel Therapies Might Hinder 시장 성장과 관련된 높은 비용.

ischemic Stroke 파이프라인은 현재 새로운 치료 개발 및 상용화와 관련된 높은 비용과 관련된 중요한 도전에 직면하고있다. 뇌졸중 치료는 종종 neuroinflammation, excitotoxicity 및 ischemia를 따르는 신경 세포 사망에 관련된 복잡한 생물학적 통로를 대상으로합니다. 안전하고 효과적으로이 통로를 조절할 수있는 약물 개발은 광범위한 연구 및 임상 테스트를 요구합니다. 이 길고 비싼 R & D 프로세스는 매우 높은 가격 태그를 가지고 새로운 스트로크 치료에 결과. 예를 들어, 최소 침습식 기계 clot retrieval에 사용되는 소설 thrombectomy 장치는 USD 30,000 이상의 평균 병원 절차 비용이 있습니다. 마찬가지로, 조직 plasminogen activator (tPA)와 같은 생물 공학 치료에는 급성 ischemic 치기 처리를 위해 이용된 평균 명부가 USD 4,500 이상 있습니다.

이러한 높은 비용에는 많은 환자를 위해 이러한 소설 치료 inaccessible 또는 unaffordable을 만들었습니다. 이것은 크게 임상 이용을 제한하고 잠재적인 대상 환자 인구로 침투. 그것은 또한 의료 시스템 및 개인 보험에 압력을 넣어 비용을 커버. 이러한 어려움을 해결하면 뇌졸중 치료 파이프라인의 장기 생존과 성장에 중요합니다. 개발자들은 R&D 투자를 재투자할 수 있는 새로운 메커니즘을 탐구해야 하며, 향후 승인된 제품의 가치와 접근성을 보장할 수 있습니다.

시장 기회- Nelonemdaz와 같은 다 표적 신경 보호 대리인의 발달은, Ischemic Injury와 염증 둘 다 둘 수 있는.

Significant 기회는 뇌졸중 치료제 파이프라인 내에서 존재합니다. 안전 하 고 효과적으로 뇌졸중 환자에 대 한 더 효과적인 옵션을 제공 하기 위해 ischemic 부상 파악에 포함 된 여러 생물학 통로를 조절할 수 있는 약물. Nelonemdaz는 임상 시험에서 현재 유망한 다 표적 후보자의 주요한 예입니다. Nelonemdaz는 항염증제와 anti-excitotoxic 효력의 조합을 통해 neuroprotection를 제공하기 위하여 생각됩니다. 그것은 glutamate 방출, NMDA 수용체를 막고, ischemia 뒤에 염증을 감소시킵니다. Preclinical 모형에서는, Nelonemdaz는 12 까지 시간 포스트 치기 onset가 infarct 양에 있는 뜻깊은 감소를 설명했습니다. 지속적인 단계 2/3 학문이 환자에 있는 Nelonemdaz의 안전 그리고 효험을 설명하는 경우에, 그것은 중요한 새로운 처리 선택권으로 나타날 수 있었습니다. 더 광범위하게, 그것의 다 표적 기계장치는 개발자를 위한 기회를 미리 단 하나 표적 대리인과 비교된 뇌졸중의 핵심 병리를 해결하기 위하여 대표합니다. 이것은 마침내 좁아진 창을 넘어 치료 패러다임이 혼자서 가능합니다.

처방자의 선호도 Ischemic 치기 파이프라인 시장

ischemic 치기를 위한 처리의 1 차적인 선은 뇌 세포에 손상을 감소시키고 장기 disability를 최소화합니다. 급성 단계에서 (온셋의 4.5 시간 안에), 처방전은 혈액 clots를 깰 Alteplase와 같은 조직 plasminogen activator (tPA)를 관리 선호합니다. 이것은 급성 단계에서 clots를 파괴하기위한 유일한 FDA 승인 약물입니다.

subacute 회복 단계 (4.5 시간에서 10-14 일) 도중, edema와 neuroinflammation 같이 이차 complications는 열쇠입니다. Clopidogrel (Plavix)와 Aspirin와 같은 Antiplatelet 약은 형성에서 추가 clots를 방지하기 위해 널리 처방됩니다. 가혹한 edema를 위해, Dexamethasone 같이 단기 스테로이드는 이용됩니다. 편광 neuroinflammation는 Minocycline와 같은 약을 사용하여 압착됩니다.

후 급성 단계에서 (2 + 주 후), 반복을 방지하고 장애가 우선 순위를 감소. Atorvastatin (Lipitor)와 같은 Antihypertensives 및 statins는 장기 이차 예방을 위해 일상적으로 추천됩니다. Fluoxetine (Prozac)와 같은 선택적인 Serotonin Reuptake Inhibitors (SSRIs)는 포스트 치기 우울증 및 불안을 대우하기 위하여 처방될지도 모릅니다. 모터 deficits를 위해, Pramipexole 같이 dopamine 주작동근은 점점 호의를 베풉니다.

초기 편향도의 심각성, 그리고 다른 단계에 걸쳐 큰 영향을 미치는 처방전의 결정. 환자 준수는 약물 선택에 영향을 미칩니다. 한 번에 한 번 지속되거나 빈번한 주사를 통해 옵션을 선호합니다.

치료 옵션 분석 Ischemic 치기 파이프라인 시장

Ischemic 치기는 뇌에 혈액 교류가 clot에 의해 막힌 때 발생합니다. 치료는 치기의 단계 그리고 엄격에 달려 있습니다. 즉시 onset 후에, 목표는 회복 혈액 교류입니다. 4.5 시간 안에 온화한 경우, 조직 plasminogen activator (tPA, alteplase 상표)와 같은 단 하나 약은 clot를 녹일 것이다 정맥으로 주어질지도 모릅니다. 더 심한 뇌졸중을 위해, 기계적인 thrombectomy는 clot-is 베스트를 제거하. 이것은 막힌 artery에 retriever stent를 가진 catheter를 삽입합니다. 연구는 tPA 혼자와 비교된 tPA와 thrombectomy 플러스 tPA를 가진 더 나은 결과를 보여줍니다.

급성 기간 후에, 미래 치기의 예방은 열쇠입니다. non-cardioembolic 치기를 위해, aspirin 또는 clopidogrel (Plavix 상표) 같이 antiplatelet 약은 보통 장기 지속됩니다. atrial fibrillation 때문에 cardioembolic 치기를 위해, warfarin (Coumadin 상표) 또는 apixaban (Eliquis 상표) 같이 직접 행동 구두 항암제와 같은 항암제는 위험을 감소시킵니다. Statins는 또한 콜레스테롤을 낮추기 위하여 처방됩니다. 환자는 흡연, 혈압을 통제하고, 다른 혈관 위험 요인을 관리하는 것과 같은 라이프 스타일 변경이 필요할 수 있습니다.

물리/중심/흡수 치료로 재활은 일상 생활의 활동에 장애를 방지하는 것을 목표로 한다. residual neurological deficits를 위해, nimodipine (Nimotop 상표)는 subacute 기간에 있는 원조 회복 할지도 모릅니다. 우울증은 일반적으로 SSRI로 치료됩니다. 장기적인 관리는 recurrence를 피하기 위하여 이차 예방에 집중합니다.

주요 플레이어가 채택한 주요 승리 전략 Ischemic 치기 파이프라인 시장

Novel Therapies 개발에 초점: 회사는 R & D에 크게 투자하여 약간의 부작용으로 화학 뇌졸중을 효과적으로 대우할 수 있는 소설, 일류 약을 개발합니다. 예를 들어 Biohaven Pharmaceuticals는 급성 화학 뇌졸중의 치료를위한 CGRP 수용체 길항근을 개발합니다. 승인되면 급성 치료를 위해 승인 된 첫 번째 약물이 될 것입니다.

표적 다수 기계장치: ischemic 뇌졸중의 복잡한 병리학을 제시하면, 플레이어는 질병에 관련된 여러 통로를 대상으로 약물을 개발합니다. 예를 들어, Daiichi Sankyo의 mesencephalic astrocyte-derived neurotrophic Factor (MANF)는 anti-apoptosis 및 anti-inflammation과 같은 여러 메커니즘을 통해 신경 생존을 촉진하는 것을 목표로합니다. 다중 통로를 타겟팅하면 더 포괄적 인 치료를 제공 할 수 있습니다.

전략적 인수 및 파트너십: 기업은 그들의 파이프라인을 강화하기 위하여 약 후보자가 확고한 협동자입니다. 예를 들어, 2020 Roche에서 Athira Pharma를 인수하여 Athira의 리드 화합물 ATH-1017에 액세스 할 수 있습니다. HGF / MET 신경 보호 신호 통로를 대상으로하는 작은 분자 치료제.

치기 subtypes에 초점: 모든 뇌졸중을 치료하는 것보다, 기업은 환자를 위협하고 잘 정의 된 하위 그룹을위한 치료법을 개발합니다. 예를 들어, Amgen은 모든 화학 뇌졸중의 거의 20 %를 차지하는 대형 선박 굴곡 뇌졸중에서 AMG901 / KY1044을 증발하고 있습니다. Targeting subtypes는 더 개인화한 배려를 허용합니다.

이 전략은 회사가 상당한 첫 번째로 큰 장점을 얻고 경쟁의 핵심 임상 및 규제 이정표를 달성하는 데 도움이되었습니다. 예를 들어, Roche/Genentech의 Avagacestat는 급성 화학 뇌졸중에 대한 긍정적 인 Phase-3 결과를 보여주기 위해 25 년 이상 최초의 약물이었습니다. 큰 R & D 투자의 성공을 민주화했습니다.

세그먼트 분석 Ischemic 치기 파이프라인 시장

Insights, 치료 유형, CT-scan 조기 탐지 및 진단 Facilitate 대상 치료.

치료 유형으로 CT-scan은 초기 단계에서 화학적 뇌졸중을 효과적으로 감지 할 수있는 2024 %에서 가장 높은 점유율 51.2%에 기여할 것으로 예상됩니다. CT-scans는 뇌 및 주변 구조의 상세한 이미지를 생성하여 탈취되거나 손상된 조직의 영역을 차단 또는 파열 혈관에서 파악하는 데 도움이됩니다. CT-scans가 제공하는 고해상도 이미지는 의사가 정확한 위치와 복제의 크기를 신속하게 결정할 수 있도록 도와줍니다. 이 이른 탐지는 symptom onset의 34.5 시간 안에 주어진 tPA와 같은 clot 연소 약의 적시 행정을 위해 효과적이기 위하여 허용합니다. CT-scans는 또한 ischemic 치기와 비교된 다른 의학 관리를 요구하는 치질 치기를 규칙을 돕습니다. 전반적으로, 급속한 진단 및 정확한 clots의 로컬라이제이션은 CT-scanning 보조 표적 임상 개입에 의해 촉진되고 ischemic 치기 환자를 위한 처리 결과를 개량합니다.

Insights, 환자 유형에 의해, 나이에 대한 수용력 증가 Geriatric 인구의 더 높은 Prevalence.

환자 유형에 의해, geriatric 환자는 2024 년에 가장 높은 점유율 55.4%에 기여할 것으로 예상됩니다. 이 화학적 뇌졸중을 높이는 연령 관련 위험 요인. 50 세 이후 약 수십 년 동안 스트로크를 갖는 기회. 사람들은 나이로, 그들의 동맥은 골키퍼의 축적에서 좁고 강하게 하고, clots 또는 한정된 혈액 교류의 likelihood 증가합니다. 고혈압, 당뇨병, 뇌염증 및 생활 습관과 같은 노인의 다른 일반적인 조건. 동맥의 약화는 또한 그(것)들을 더 많은 번식하기 위하여 더 오래된 성장합니다. 개선된 의료 및 라이프 스타일로, 삶의 기대는 전 세계적으로 증가하고 있지만 노화 인구는 더 큰 비율이 뇌졸중을 포함하여 연령 관련 질병에서 겪을 것입니다. 이 데모 트렌드는 geriatric 세그먼트를 보완합니다.

Insights, End-user에 의해, 뇌졸중 관리의 앞에 병원

최종 사용자에 의해, 그들의 둥근 시 비상 시설 및 전문화된 치기 단위에 owing 가장 큰 몫을 위한 병원 계정. 대부분의 ischemic 스트로크 케이스는 즉시 의료 관심을 필요로하는 증상의 급격한 발생을 경험합니다. 병원은 비상사태 부, 진단 기술, thrombolytic 약의 주식, neuro-intervention 스위트 및 환자에 신속하게 참석할 수 있는 훈련된 치기 팀을 갖추고 있습니다. 그들은 또한 재활 치료법을 포함한 재활 방식을 가진 환자의 장기 치료를위한 인프라가 있습니다. Post-stroke care coordination is also more powerful 에 그만큼 multidisciplinary 팀 의 neurologists, physiatrists, 간호사, therapists overseeing recovery. 치기 처리의 정면으로, 병원은 장기 건강 문제점의 관리에 비상사태 응답과 급성 개입에서 비례적인 역할을 합니다. 이 위치는 ischemic Stroke case management의 핵심에.

추가 통찰력 Ischemic 치기 파이프라인 시장

ischemic 치기 시장은 뇌 손상의 정도를 감소시키는 것을 목표로 neuroprotective 대리인의 발달과 더불어 치료 선택권에 있는 뜻깊은 진보를 목격합니다. 그런 유망한 대리인은 GNT Pharma에 의해 개발되는 다 표적 약 Nelonemdaz입니다. 이 약은 뿐만 아니라 NMDA 수용체를 금합니다 그러나 또한 뇌 손상에 있는 2개의 긴요한 요인을 excitotoxicity와 산화 응력 둘 다, 두 가지 긴요한 요인을 해결합니다. 마찬가지로, ZZ Biotech의 3K3A-APC는 뇌의 미생물의 무결성을 보호하는 데 초점을 맞추고, thrombolytic 치료 중에 치질의 위험을 감소시킵니다. 또 다른 주목할만한 개발은 AbbVie의 Elezanumab이며, 뇌졸중 환자의 회복을 촉진하는 repulsive 지도 분자 A (RGMa)를 억제하여 신경 재생을 대상으로합니다. 이 약은 기존 thrombolytic 치료와 기계적 thrombectomy와 조화하여 종합적인 뇌졸중 치료로 이동을 나타냅니다. 이 시장은 제약 회사 및 학술 연구 기관 간의 협력 및 파트너십의 성장 수에 의해 특징이며, 뇌졸중 치료의 필수 요구 사항에 대한 공동 노력의 중요성을 강조합니다.

경쟁 개요 Ischemic 치기 파이프라인 시장

Ischemic 치기 파이프라인 시장에서 운영하는 중요한 선수는 GNT Pharma, ZZ Biotech LLC, JIXING Pharmaceuticals, AbbVie, Meridigen Biotech Co., Ltd., Athersys Inc., Novartis, Biogen, Ferrer Internacional 및 Boehringer Ingel를 포함합니다.

Ischemic 치기 파이프라인 시장 선두

- 사이트맵 약력

- ZZ 바이오 테크 LLC

- JIXING 제약

- 뚱 베어

- 메리디젠바이오텍

Ischemic 치기 파이프라인 시장 - 경쟁 경쟁

Ischemic 치기 파이프라인 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Ischemic 치기 파이프라인 시장

- 5 월 2024, GNT Pharma의 Nelonemdaz, neuroprotective 대리인은, ischemic 치기 대우를 위한 단계 III 예심에 있는 promising 결과를 보여주었습니다. 약은 칼슘 인플럭스를 억제하여 뇌 손상을 줄이고 자유 래디에이터를 제거합니다. 따라서 뇌 관련 신경 손상을 방지합니다.

- 4 월 2024에서 ZZ Biotech는 약 3K3A-APC가 입력했다고 발표했습니다. ischemic 치기를 위한 단계 III 예심. 3K3A-APC는 뇌의 미생물 무결성을 보호하고 치질을 방지함으로써 결과를 개선하는 것을 목표로합니다.

- 3 월 2024, AbbVie의 Elezanumab (ABT-555) 완료 신경 성장 억제를 목표로하는 단계 II 학문은 ischemic 뇌졸중 환자에 있는 길게, neuroregeneration와 회복을 승진시키기 위하여.

Ischemic 치기 파이프라인 시장 세분화

- 치료의 종류

- CT-스캔

- 사이트맵

- 연구분야

- 사이트맵

- 환자 유형

- 사이트맵

- 중급 성인

- 영 성인

- 소아과

- 으로 End-user

- 병원소개

- 구급 수술 센터

- 진료시간

- 홈 케어 설정

- 긴급 의료 서비스 (EMS)

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

Ischemic 치기 파이프라인 시장은 얼마입니까?

세계적인 Ischemic 치기 파이프라인 시장은 2024년에 USD 1.41 Billion에 평가되고 2031년까지 USD 2.21 Billion에 도달할 것으로 예상됩니다.

Ischemic 치기 파이프라인 시장의 CAGR는 무엇입니까?

Ischemic 치기 파이프라인 시장의 CAGR는 2024에서 2031에 5.23%이기 위하여 계획됩니다.

Ischemic Stroke Pipeline Market의 성장은 어떤 핵심 요소입니까?

초감도와 관련된 새로운 치료 및 도전과 관련된 높은 비용 및 ischemic 뇌졸중에 대한 좁은 치료 창은 Ischemic 뇌관 시장의 성장에 대한 주요 요인입니다.

Ischemic 치기 파이프라인 시장 성장을 몰리는 중요한 요인은 무엇입니까?

thrombolytic 대리인과 endovascular thrombectomy와 같은 뇌졸중 처리에 있는 새로운 neuroprotective 치료 그리고 증후를 위한 ischemic 치기의 성장 세계적인 임신은 Ischemic 치기 파이프라인 시장을 몰고 있는 중요한 요인입니다.

Ischemic 치기 파이프라인 시장에 있는 치료의 주요한 유형은 무엇입니까?

CT-scan는 처리 세그먼트의 주요한 유형입니다.

Ischemic Stroke Pipeline Market에서 작동하는 주요 선수는 무엇입니까?

사이트맵 Pharma, ZZ Biotech LLC, JIXING Pharmaceuticals, AbbVie, Meridigen Biotech Co., Ltd., Athersys Inc., Novartis, Biogen, Ferrer Internacional, Boehringer Ingelheim는 주요 선수입니다.