Nasopharyngeal 암 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Nasopharyngeal 암 시장은 처리 (Immunotherapy, Chemotherapy)에 의해, Molecule (작은 Molecule, Monoclonal 항체, Recombinant Fusion 단백질, 펩티드, 중합체, 유전자 치료), 약 Pipeline....

Nasopharyngeal 암 시장 크기

USD 기준 시장 규모 Bn

CAGR7.6%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 7.6% |

| 시장 집중도 | Medium |

| 주요 플레이어 | 인기 카테고리, 공장 투어, 브리스톨 마이어스 Squibb, 프로젝트, Coherus 생물 과학 및 기타 |

저희에게 알려주세요!

Nasopharyngeal 암 시장 분석

nasopharyngeal 암 시장은 평가될 것으로 예상됩니다 2024년 USD 1.5 Bn 견적 요청 50-100 원 에 의해 Bn 2031, 합성 연간 성장률 증가 (CAGR) 의 7.6% 에서 2024 받는 사람 2031. nasopharyngeal 암 시장은 예측 기간 동안 꾸준한 성장을 목격 할 것으로 예상됩니다. 이것은 전 세계 nasopharyngeal 암의 증가를 증가시키고 질병에 대한 인식을 증가시키는 것으로 나타났습니다.

Nasopharyngeal 암 시장 트렌드

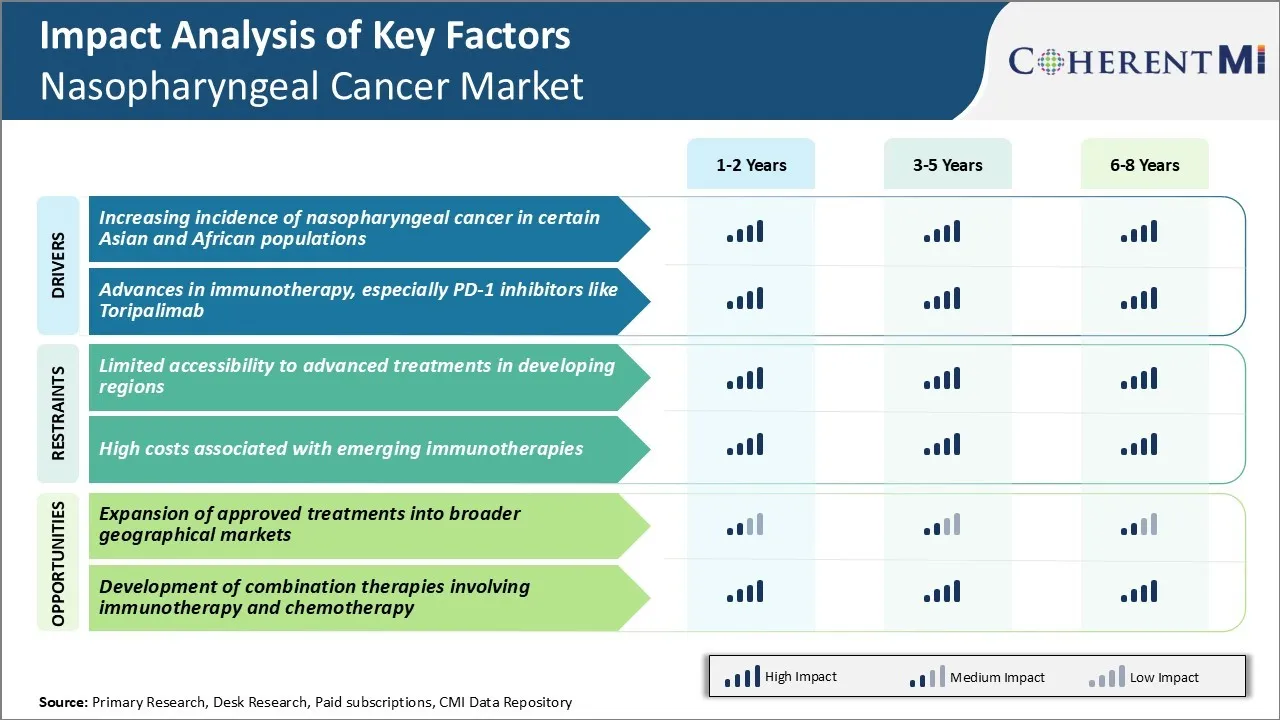

시장 드라이버 - 특정 아시아 및 아프리카 인구의 Nasopharyngeal 암의 증가

nasopharyngeal 암의 발생은 특히 아시아와 아프리카의 특정 부분에서 상승에 있었다. 전 세계적으로 가장 높은 인산율은 남부 중국에서 증언되며, nasopharyngeal 암은 100,000 인구 당 20-50 개인에 영향을 미칩니다. 광동의 자율 지역은 100,000명의 개인 당 30건 이상으로 전 세계적으로 가장 높은 비율을 가지고 있습니다.

다른 고위험 지역은 동남 아시아, 지중해의 부분, 중동 및 북아프리카를 포함합니다. 유전 연구는 특정 인간 leukocyte 항원 (HLA) haplotypes predispose가 더 높은 암 위험에 있음을 밝혀졌다. 보존 식품 및 연기와 같은 발암 요인에 노출은 특히 전통적으로 규정식 관행을 보존합니다.

유전 적 전분과 결합 된 환경 위험의 지속은 nasopharyngeal 암 비율이 이러한 인구에서 크게 높다는 것을 보증했습니다. 라이프 스타일 변화와 감소 된 환경 노출 시간이 지남에 따라 부분 감소, 질병 부담 여전히 심한. 예를 들어, 중국의 새로운 nasopharyngeal 암 사례의 80 % 이상이 남부 지방에서 발생합니다. 조기 탐지는 질병의 위치를 주어진 도전을 계속합니다. 이 모든 요인은 매년 일어나는 새로운 환자의 수를 유지하고, 진단과 치료 해결책을 위한 nasopharyngeal 암 시장을 연료를 공급합니다.

시장 드라이버 - Immunotherapy의 사전, 특히 PD-1 Inhibitors 같은 Toripalimab

Immunotherapy는 최근 시간에 있는 nasopharyngeal 암을 위한 처리 풍경을 두드렸습니다. PD-1/PD-L1 통로를 표하는 검문소 억제물은 유망한 결과를 보여주었습니다. PD-1 수용체를 막는 toripalimab와 같은 약은 호의를 베푸는 임상 시험 결과 때문에 주의를 얻었습니다. 단계 2 연구에서, toripalimab monotherapy는 recurrent 또는 metastatic nasopharyngeal 암에 있는 36%의 객관적인 응답 비율을 일으켰습니다. 그것은 또한 몇몇 환자에서 16 달을 초과하는 튼튼한 응답을 설명했습니다.

이 결과에 근거하여, toripalimab는 적당한 화학 요법 선택권을 가진 recurrent 또는 metastatic nasopharyngeal 암을 위해 전 세계적으로 2021년에 중국에 있는 승인을 받았습니다. toripalimab의 성공은 다른 검문소 modulators에 대한 연구를 강화했습니다. LAG-3와 TIGIT 같은 보완 통로를 대상으로 하는 약물은 테스트 중입니다. 다른 브레이크를 해결하는 대리인을 결합하는 것은 응답을 강화하는 매력적인 전략입니다.

초기 결과는 단일 에이전트에 대한 응답률과 지속 시간을 향상시키기 위해 encouraging을 증명합니다. 이 진보는 다른 환자 상황을 위한 처리를 낙관하기 위하여 주문을 받아서 만들어진 immunotherapy 선택 및 순서 선택권을 촉진할 것입니다. 이 필드는 여전히 급속한 속도로 진화, 환자 관리를 강화하는 새로운 치료 옵션을 가져다.

Market Challenge - 지역 개발의 고급 치료에 대한 접근성 제한

nasopharyngeal 암 시장에 직면 한 주요 과제 중 하나는 개발 지구에 고급 치료에 대한 제한적 인 접근성입니다. Nasopharyngeal 암 부신율은 남중국 동남아시아 및 북아프리카와 같은 아시아에서 가장 높습니다.

그러나이 지역의 많은 발전 국가는 여전히 강도 조절 방사선 치료 (IMRT) 및 표적 치료 약과 같은 현대 치료 형태에 대한 액세스를 제한했습니다. IMRT는 지금 nasopharyngeal 암을 위한 배려의 기준이라고 여겨집니다, 더 높은 정확한 방사선 복용량을 허용하기 때문에 종양에 전달되고 주위 정상적인 조직에 손상을 최소화하는 동안.

그러나 IMRT는 아시아와 아프리카의 발전 부분에 있는 많은 병원을 위해 널리 이용될지도 모르다 정교한 방사선 장비를 요구합니다. 유사하게, IMRT와 결합될 때 endemic 지구에 있는 처리 결과를 개량한 cetuximab와 같은 표적 치료는 자주 등록되지 않거나 reimbursed.

이러한 치료의 높은 비용은 이러한 낮은 중간 소득 국가의 공공 의료 시스템에 환자에 액세스 할 수있는 중요한 장벽을 제시합니다. 이 고급 치료의 제한된 가용성은 거주 국가 및 경제 상태에 근거를 둔 nasopharyngeal 암 환자를 위한 생존 결과에 더 넓은 disparities에 위협합니다.

시장 기회 - Broader Geographical Markets로 승인 된 치료 확장

nasopharyngeal 암 시장을위한 주요 기회는 더 넓은 지리적 시장으로 승인 된 치료의 잠재적 인 확장입니다. 이전에 논의 된 바와 같이, nasopharyngeal 암의 불균형 비율은 아시아 및 아프리카 지역의 가장 높은 비율로 강력한 지역 변이를 나타냅니다.

그러나 현재 많은 치료법은 미국과 유럽과 같은 제한된 주요 시장에서 승인되고 재배됩니다. IMRT와 같은 치료에 대한 광범위한 국제 등록 및 재투자 승인을 추구하는 범위는 nasopharyngeal 암 사례의 큰 부담을 차지하는 지역에있는 약물을 대상으로하지만 제한된 치료 접근.

예를 들어, 주요 제약 플레이어는 규제 승인 및 구축 파트너십을 통해 시장과 높은 인산 아시아 국가에서 마약을 배포 할 수 있습니다. 마찬가지로 장비 공급 업체는 기술 전송 및 맞춤형 금융 계획을 통해 아시아 및 아프리카 시장을 개발하는 IMRT 기술의 가용성을 확장 할 수 있습니다. 이러한 이니셔티브는 중요한 unmet 필요를 해결하고 기업을위한 잠재적으로 중요한 증가 수익을 열 수 있습니다.

처방자의 선호도 Nasopharyngeal 암 시장

Nasopharyngeal 암 치료는 국부적으로 단계 I-II 질병을 위한 화학 요법과 방사선 치료로 수시로 시작됩니다. 처방전은 일반적으로 cisplatin (Platinol)와 같은 백금 기반 화학 요법 요법 요법을 혼자 또는 5-FU (Adrucil)와 결합합니다. 방사선 치료는 일반적으로 머리와 목 지구에 매일 분수로 전달되는 강도 조절 방사선 치료 (IMRT)를 구성합니다.

더 진보된 단계 III-IVB 암을 위해, 동시 chemoradiation 이전에 다중 시약 chemotherapy는 표준 첫번째 선 처리입니다. 선호하는 정체는 docetaxel (Taxotere) 또는 paclitaxel (Paclitaxel, Abraxane)와 같은 세세인을 가진 cisplatin를 포함합니다. 이것은 cisplatin 근거한 chemoradiation에 의해 지켜집니다. 일부 처방전은 cetuximab (Erbitux) 또는 nivolumab (Opdivo)와 같은 타겟팅 에이전트를 추가하는 것이 좋습니다.

재발 또는 대사에, 단일 시약 chemotherapy는 통용됩니다. Prescribers는 carboplatin (Paraplatin), gemcitabine (Gemzar) 또는 paclitaxel을 포함하여 선택권을 선호했습니다. palliative 배려를 위해, 처방전은 fluorouracil 같이 더 적은 독성을 선택할지도 모릅니다. 또한, 처방전은 성능 상태, 기관 참여, 치료 라인 및 적절한 정체를 선택할 때 사전 치료와 같은 요소를 고려합니다. 전반적인 정체성 및 독성 프로파일은 또한 처방전의 결정에 중요한 역할을합니다.

치료 옵션 분석 Nasopharyngeal 암 시장

Nasopharyngeal 암은 종양 크기와 퍼짐에 근거를 둔 단계 I에서 단계 IV에서 단계로 나뉩니다. 단계 I는 nasopharynx에서만 작은 종양을 포함하고, 단계 IV는 암이 넓게 퍼집니다.

단계 I-II 질병을 위해, 1 차적인 처리는 외부 광속 방사선 또는 brachytherapy (내부 방사선)일 수 있는 방사선 치료입니다. Intensity-modulated 방사선 치료 (IMRT)는 종양과 예비 주위 건강한 조직을 더 나은 표적에 통용됩니다. Chemotherapy는 더 큰 단계 II 종양을 위해 추가될지도 모릅니다.

단계 III-IVA 질병을 위해, 배려의 기준은 동시 chemotherapy 및 IMRT입니다. cisplatin 또는 carboplatin와 같은 플래티넘 근거한 약은 일반적으로 방사선에 주간을 주어집니다. 이보다 적극적인 화학 접근법은 1 차 종양과 주변 림프 노드가 참여하는 데 도움이됩니다.

chemoradiation 후에 recurrent 또는 persistent 국부적으로advanced 질병을 위해, Salvage 수술은 recurrence가 지방화된 경우에 치료의 기회를 제공할지도 모릅니다. 그렇지 않으면, palliative chemotherapy는 부가세anes, gemcitabine 또는 5fluorouracil와 같은 세포 독성 약과 혼자 또는 조합에서 사용됩니다.

metastatic 단계 IVB 질병을 위해, 백금 근거한 palliative chemotherapy는 증후와 머리살을 완화하는 처리의 mainstay를 남아 있습니다. paclitaxel, gemcitabine 또는 5-fluorouracil를 포함하여 조합은 통용됩니다.

주요 플레이어가 채택한 주요 승리 전략 Nasopharyngeal 암 시장

진단과 치료에 있는 혁신에 초점:

Sanofi, Merck & Co., Bristol-Myers Squibb와 같은 주요 전략 중 하나가 R & D에 초점을 맞추고 nasopharyngeal 암에 대한 더 효과적인 표적 치료법을 개발하기 위해 노력하고 있습니다. 예를 들어, 2020 년 Merck & Co. KEYTRUDA (pembrolizumab)에 대한 FDA 승인을 받아 재전류 나소프린 카신로마의 치료를위한.

새로운 시장으로 확장:

nasopharyngeal 암의 전임으로 특정 아시아 국가에서 높은, Sanofi 같은 선수는 중국과 동남 아시아 국가와 같은 신흥 시장에서 그들의 존재와 접근을 확장에 초점을 맞추고있다. 예를 들면, 2015년에, Sanofi는 중국에 있는 NPC를 위한 Taxotere를 상업화하기 위하여 중국 회사와 협력했습니다.

전략적인 M&A 활동:

기업은 전략적 합병 및 인수를 추구하여 종양학 포트폴리오 및 파이프라인을 강화했습니다. 예를 들어, 2019 년 Bristol-Myers Squibb는 $ 74 억 Celgene Corporation을 인수했으며 블록버스터 약물 Revlimid 및 강력한 초기 단계 NPC 약물 후보 liso-cel에 대한 액세스를 얻습니다. 이러한 거래는 플레이어가 nasopharyngeal 암을 포함하여 oncology의 기능과 서비스를 신속하게 향상 할 수 있습니다.

세그먼트 분석 Nasopharyngeal 암 시장

Insights, 치료 : Immunotherapy의 진보는 치료의 지배력을 구동

치료 측면에서, immunotherapy는 2024 년에 nasopharyngeal 암 시장의 57.6%의 점유율을 차지할 것으로 예상되며, 지역 내에서 중요한 발전을 소유합니다. Immunotherapy는 몸의 자신의 면역 체계를 마구를 붙이고 암을 싸우고 최근 몇 년 동안 nasopharyngeal 암을 위한 유망한 처리 선택권으로 출현했습니다. 몇몇 immunotherapies는 종양에 대한 면역 반응에 브레이크를 방출하는 것을 목표로 탐구됩니다.

PD-1 및 PD-L1과 같은 표적 분자가 생존을 개선하기 위해 임상 시험에서 성공을 보여주었다. Toripalimab과 같은 약물은 chemotherapy에 대한 우수한 응답률을 유발하는 단계 3 평가 결과에 근거하여 재전류 나소프릴 암에 대한 일부 시장에서 규제 승인을 받았습니다.

면역 요법에 의해 제공되는 응답의 비독성 성격 및 내구성은 환자에게 매력적인 옵션을 만듭니다. 그들은 또한 개량한 outcomes를 위한 화학 요법과 방사선 같이 다른 치료와 조합을 허용합니다. 연구는 조합 뿐 아니라 더 새로운 면역 종양학 표적 및 modalities에 계속합니다. 종양 관련 항원 쇼에서 지시된 T 세포를 이용한 세포 치료

종양 microenvironments와 면역력 메커니즘의 이해로, 더 많은 바이오 매스 및 조합 요법은 더 효과적인 면역 요법을 만들기 위해 탐구됩니다. 화학 요법에 비해 우수한 효능 및 안전 프로파일은 nasopharyngeal 암 치료에서 채택 증가했다. 광대한 승인과 reimbursements는 immunotherapy 세그먼트의 성장을 더 촉매화합니다.

Insights, Molecule : 작은 Molecules 리드 약 파이프 세그먼트

분자의 관점에서 작은 분자는 2024 년 nasopharyngeal 암 시장의 31.3%의 점유율을 보유 할 것으로 예상됩니다. 몇몇 이점은 종양학에서 대중적인 작은 분자 약을 만듭니다. 그들은 잘 정의된 화학 재산이 있고 보통 구두로 관리되고, outpatient 사용 및 개량한 편익을 가능하게 합니다. 낮은 분자량, 그들은 또한 좋은 조직 침투 및 구두 bioavailability를 보여줍니다. 그들의 분리 구조는 항암 효력을 달성하기 위하여 세포질 통로에 있는 특정한 단백질 그리고 수용체 사이트의 표적을 허용합니다.

biologics와 비교해, 작은 분자는 또한 더 낮은 생산비 및 더 중대한 제조 확장성을 가지고 있습니다. 주요 제약 회사에 의해 개발 된 몇 가지 작은 분자 억제제는 nasopharyngeal 암의 늦은 임상 시험에 있습니다. 이러한 목표의 중요한 노드는 EGFR, MAPK, CDK, PI3K/AKT/mTOR 및 Hedgehog 통로와 같은 질병에서 변화된 성장 신호 및 세포 주기 규칙에 있는. 작업과 구조적으로 최적화된 리드의 탁월한 메커니즘은 Proof-of-concept에 대한 신뢰를 제공합니다.

성공적인 경우에, 이 구두 표적 치료는 첫번째 선 정비 요법으로 주사 가능한 선택권 및 chemotherapy를 대체할 수 있습니다. 비용 및 개발 타임 프레임에서 생물학에 대한 경쟁 이점은 작은 분자 항암제에 R & D를 자극하는 것입니다.

통찰력, 약 파이프라인에 의하여: Monoclonal 항체는 파이프라인에서 지도를 가지고 갑니다

약 파이프라인의 관점에서, monoclonal antibodies는 그들의 절묘한 표적 특이성 및 임상 성공에 가장 높은 공유에 기여합니다. 그들은 종양 항원을 식별 할 수있는 면역 시스템 단백질의 버전을 설계하고 협조 된 공격에 대한 면역 효과 세포를 모집합니다.

Monoclonal antibodies는 다양한 암에 대한 블록버스터 약으로 지난 수십 년 동안 암 치료를 혁명화했습니다. nasopharyngeal 암에서, 그들은 chemotherapy 또는 immunotherapies와 함께 혼자 평가되고.

Nivolumab, Pembrolizumab 및 Camrelizumab와 같은 약물은 면역 검수원 분자 PD-1 및 PD-L1를 막는 약속을 보였습니다. Camrelizumab의 단계 3 평가판은 개선 된 진행이없는 생존을 기반으로 중국의 승인을 주도했다. 종양 성장을 위한 발달 표적 단백질에 있는 다른 사람은 VEGF (Bevacizumab) 또는 4-1BB 같이 면역 조절기 같이 퍼집니다. 파괴를위한 여러 종류의 종양 세포를 태그 할 수있는 능력은 내구성을 회복합니다.

Recombinant DNA 기술, 인간화 및 회춘에 있는 진행은 더 효험을 강화합니다. 환자에게 가장 큰 반응을 식별하기 위해 바이오 마커에 중점을 둔 Monoclonal 항체의 잠재력을 증가시킬 수 있습니다.

추가 통찰력 Nasopharyngeal 암 시장

- Nasopharyngeal carcinoma는 동남 아시아와 아프리카의 부분에서 높게 전등됩니다, 유전학과 환경 요인은 그것의 발생에 공헌합니다. 최근 연구는 Nasopharyngeal 암의 병리학에서 Epstein-Barr 바이러스의 역할을 강조합니다.

- Global Incidence : Nasopharyngeal carcinoma는 아시아에서 더 높은 발생을 가지고 있으며, 남부 중국은 가장 높은 인산률 (25-50 건당 100,000 건의 경우)을 보여줍니다.

- 환경 위험 요인 : 흡연 및 무거운 알코올 소비는 크게 위험을 증가시키고 라이프 스타일 수정을 예방 전략의 중요한 측면을 만듭니다.

- Coherus와 Shanghai Junshi의 Loqtorzi의 소개는 재전류 및 메타 정적 nasopharyngeal carcinoma를 대우하는 중요한 이정표를 표합니다. 이 승인은 처리 풍경에서 더 혁신을 위한 precedent를 놓습니다.

- Epstein-Barr 바이러스 (EBV) 및 nasopharyngeal carcinoma의 유전 요인의 역할에 대한 중요성은 바이오 마커 구동 치료를위한 기회를 강조합니다.

경쟁 개요 Nasopharyngeal 암 시장

nasopharyngeal 암 시장에서 운영되는 주요 플레이어는 Novartis, Pfizer, Bristol-Myers Squibb, Roche, Coherus BioSciences, SystImmune, Takeda, Ascentage Pharma, I-Mab Biopharma, Innovent Biologics, Alphamab Oncology, Merck & Co., Inc. 및 GlaxoSmithKline을 포함합니다.

Nasopharyngeal 암 시장 선두

- 인기 카테고리

- 공장 투어

- 브리스톨 마이어스 Squibb

- 프로젝트

- Coherus 생물 과학

Nasopharyngeal 암 시장 - 경쟁 경쟁

Nasopharyngeal 암 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Nasopharyngeal 암 시장

- 5 월 2024, SystImmune의 BL-B01D1 입력 EGFR과 HER3를 대상으로하는 단계 III 예심. 이 약은 중요한 암 치료 통로를 차단하여 환자의 결과를 크게 개선합니다. 이 약은 urothelial carcinoma, biliary tract carcinoma, esophageal Squamous cell carcinoma를 포함하여 다수 암 유형의 긍정 효험 및 안전 단면도를 보여주는 임상 예심에서 적극적으로 관여됩니다.

- 3 월 2024에서 Takeda의 TAK-500는 단계 I / II 재판에서 유망한 결과를 보여줍니다. 그것의 immunostimulatory 항체 약 conjugate (iADC)는 강화한 치료 효력을 위한 종양 미생물 내의 myeloid 세포를 표하는 것을 목표로 합니다. TAK-500는 면역 종양학에 대한 새로운 접근 방식을 고려하여 면역력을 높이고 현재 치료에 저항하는 종양에서 결과를 개선합니다. 단계 I/II 예심은 다른 사람의 사이에서 pancreatic, hepatocellular 및 breast 암을 포함하여 다양한 암에 있는 그것의 효력을 투자하고 있습니다.

- 1 월 2024에서 Ascentage Pharma는 nasopharyngeal carcinoma를 포함하여 다수 단단한 종양을 위한 단계 I 예심에서 APG-5918를 전진합니다. 약은, EED (embryonic ectoderm 발달) 억제물, nasopharyngeal carcinoma를 포함하여 진보된 단단한 종양을 위해 시험됩니다. 2022년 후반부터 시작된 단계는 2024년 후반부터 진행되고 있습니다. APG-5918는 종양 성장을 억제하여 여러 고체 종양을 치료하는 잠재력을 조사하고 있습니다.

- 10 월 2023에서 Coherus BioSciences 및 Shanghai Junshi Biosciences는 Loqtorzi (toripalimab)의 FDA 승인을 받았습니다. 이 승인은 nasopharyngeal carcinoma의 처리를 위해 찬성될 첫번째 PD-1 억제물이라고 표시했습니다. 약은 chemotherapy (cisplatin와 gemcitabine)와 결합에서 첫번째 선 처리를 위해 사용되고 recurrent 또는 metastatic nasopharyngeal carcinoma를 가진 성인을 위한 monotherapy로 사용됩니다. 이 발달은 진보된 단계 암 환자를 위한 두드러지게 확장할 것으로 예상됩니다.

Nasopharyngeal 암 시장 세분화

- 관련 기사

- 면역 요법

- 화학 요법

- 으로 Molecule

- 작은 Molecule

- 단일 클론 항체

- Recombinant Fusion 단백질

- 사이트맵

- 채용정보

- 유전자 치료

- 약 파이프 라인

- 단일 클론 항체

- PD-1 억제제 (예 : Toripalimab)

- 환자 그룹

- 재전류 Nasopharyngeal 암 치료

- 메타 정적 Nasopharyngeal 암 치료

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

nasopharyngeal 암 시장은 얼마나 큰?

nasopharyngeal 암 시장은 2024년에 USD 1.5 Bn에 평가되고 USD 2.51 Bn에 2031년까지 도달할 것으로 예상됩니다.

nasopharyngeal 암 시장의 성장에 대한 주요 요인은 무엇입니까?

새로운 면역 요법과 관련된 지역 및 높은 비용을 개발하는 고급 치료에 대한 제한적 인 접근성은 nasopharyngeal 암 시장의 성장을 추진하는 주요 요인입니다.

nasopharyngeal 암 시장 성장을 모는 주요 요인은 무엇입니까?

특정 아시아 및 아프리카 인구의 nasopharyngeal 암의 부신을 증가시키고, 특히 Toripalimab와 같은 pd-1 억제제는 nasopharyngeal 암 시장을 모는 중요한 요인입니다.

nasopharyngeal 암 시장에서 최고의 치료는?

주요 치료 세그먼트는 immunotherapy입니다.

nasopharyngeal 암 시장에서 작동하는 주요 선수는 무엇입니까?

Novartis, Pfizer, Bristol-Myers Squibb, Roche, Coherus BioScience, SystImmune, Takeda, Ascentage Pharma, I-Mab Biopharma, Innovent Biologics, Alphamab Oncology, Merck & Co., Inc. 및 GlaxoSmith Kline은 주요 선수입니다.

nasopharyngeal 암 시장의 CAGR는 무엇입니까?

nasopharyngeal 암 시장의 CAGR는 2024-2031에서 7.6%가 될 것으로 예상됩니다.