Super Generics 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Super Generics Market은 Therapeutic Area (Cardiovascular Disorders, Metabolic Disorders, Neurological Disorders, Oncological Disorders, Respiratory Dis....

Super Generics 시장 크기

USD 기준 시장 규모 Bn

CAGR8.3%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 8.3% |

| 시장 집중도 | High |

| 주요 플레이어 | Accord 의료, Alcon 실험실, Azurity 제약, 배스 터, Reddy의 노동 및 기타 |

저희에게 알려주세요!

Super Generics 시장 분석

슈퍼 generics 시장은 값이 될 것으로 예상된다. 2024년 USD 84 Bn 견적 요청 2031년 USD 200 Bn화합물 연례 성장률에서 성장하는 (CAGR) 의 8.3% 에서 2031.

슈퍼 일반 시장은 예측 기간 동안 긍정적 인 성장 추세를 목격 할 것으로 예상됩니다. 저비용 약물에 대한 수요 증가와 같은 요인, 만성 질환의 전분 증가 및 전 세계적으로 상승 포도당 인구는 슈퍼 일반적인 약물에 대한 수요를 구동 할 것으로 예상된다. 또한, Blockbuster 약의 특허 expiries는 슈퍼 generics 시장 공간에서 새로운 선수의 투자 및 진입에 중요한 기회를 제공합니다. 그러나 기존 플레이어 중 강렬한 경쟁으로 인한 가격의 압력은이 시장의 성장에 영향을 미칩니다. 규제 프레임 워크의 문자열.

Super Generics 시장 트렌드

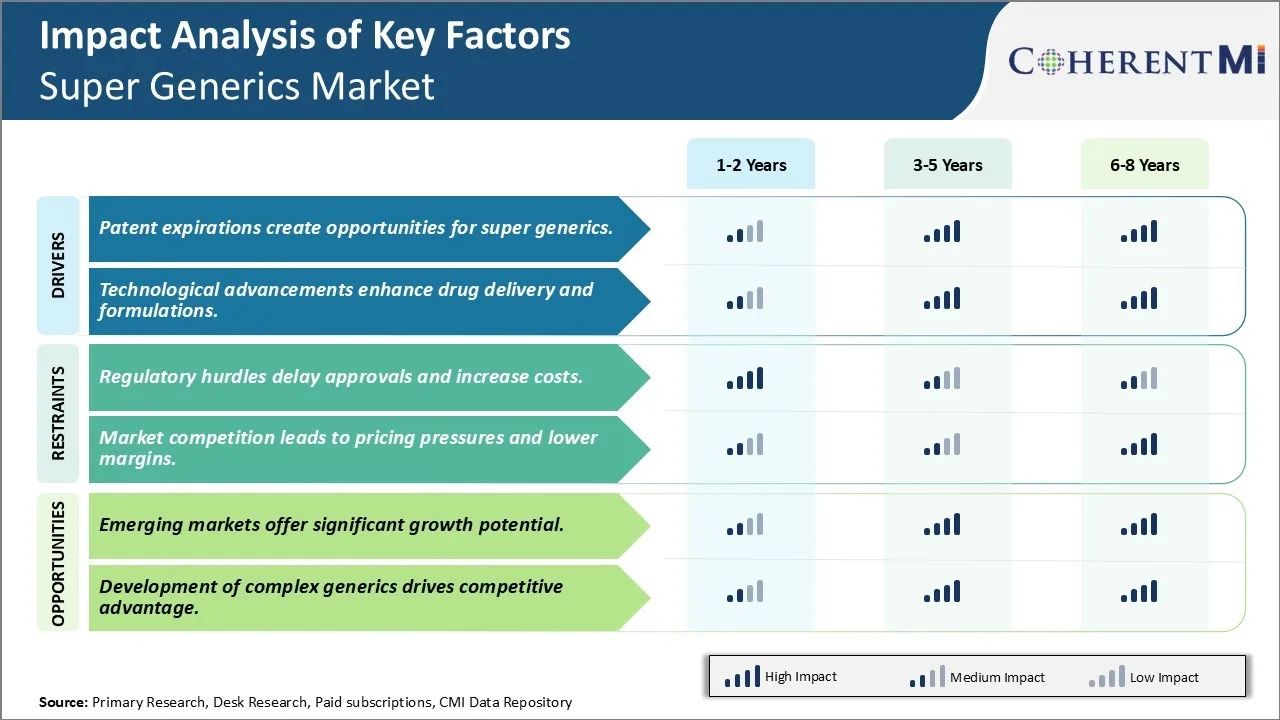

시장 드라이버 - 특허 만료는 슈퍼 generics의 기회를 만듭니다.

많은 Blockbuster 약에 대한 특허는 향후 몇 년 동안 만료되어 슈퍼 일반적인 시장에 출시 될 것입니다. 약물의 특허가 만료되면, 그것은 그것의 exclusivity 상태를 잃고 다른 제조업체가 저비용 일반적인 버전을 생산할 수 있습니다. 이 경쟁을 실질적으로 증가 하 고 가격을 구동. 업계의 추정에 따라, 연간 매출 200 억 달러 이상의 특허 의약품은 혼자서 2023에 의해 차단 될 것으로 예상됩니다.

Genric Pharmaceutical Company의 대규모 기회로 제형 및 제조에 대한 전문성을 활용하여 일반적인 제품을 강화할 수 있습니다. 그들은 상표가 붙은 약과 비교된 동등하거나 더 나은 efficacy를 가진 임상 이익을 제공하는 가치 추가에 의하여 간단한 일반적인에게서 그들의 제안을 차별화할 수 있습니다. 이 노출량 모양에 있는 개선은 더 나은 수락을 위한 호흡기 치료와 조합 약 정립을 위한 미터로 만들어진 복용량 흡입기와 같은 납품 기계장치에 있는 긴 행동 주사 가능한, 증진 같이 포함합니다. 몇몇은 transdermal 헝겊 조각 및 주입 같이 참신한 납품 체계에 작동하고 있습니다.

많은 일반 선수는 특허가 만료되고 새로운 방법으로 질병을 치료하기 위해 결합 된 기존 약물을 재구매하고 있습니다. 예를 들어, 당뇨병, 고혈압 및 고혈압 치료를위한 약물을 단일 알약 팩으로 결합하여 임상 효능을 제공하고 공동 장애 상태를 효과적으로 관리합니다. 환자를 위한 치료 결과를 뿐만 아니라 향상시키고, 또한 부착을 구동하는 알약 부담을 감소시킵니다. 여러 APIs를 활용한 이러한 슈퍼 생성물은 특화된 포뮬레이션의 부가가치가 있는 일반적인 유전자의 경쟁력을 제공합니다.

이러한 개선 된 일반적인 대안의 가용성에 지출하는 압력을 증가시키는 의료 시스템을 통해 게임 체인저가 될 것입니다. 환자를 위한 치료에 더 큰 접근을 허용하는 기인한 상표 보다는 현저하게 더 낮은 비용에 고품질 약을 전 세계 제공합니다. 또한, 전 세계 특기 및 만성 치료를위한 수요로, 슈퍼 일반은 지속 가능한 치료 경로의 핵심 역할을 할 수 있습니다.

Market Driver - Technological Advancements는 약 납품과 정립을 강화합니다

수년간 제약 R&D는 재료 과학, 정립, 폴리머 엔지니어링 및 3D 프린팅 분야에서 엄청난 발전을 보였습니다. 이 기술 발전은 이제 일반 의약품 회사에 의해 활용되고 더 나은 배달 메커니즘과 향상된 효능을 가진 오프 패턴 약물의 향상된 버전을 개발합니다. 고분자 nanoparticles, nanoemulsions, nanocrystals, microneedle patchs와 같은 진보된 생물공학 플랫폼은 그것의 재산 때문에 더 이른 약의 가용성, 침투성 및 용해 비율을 강화하는 신청을 찾는다.

또한 stimuli 응답 폴리머를 사용하여 제어 된 릴리스 기술 개발은 이전에 즉시 릴리스 용량 양식으로 사용할 수있는 일반적인 약물의 지속적인 배달 정립을 만들 수 있습니다. 이것은 만성 질환의 더 나은 관리에 도움이 한 번 매일 / 주간 투약 및 증가 된 준수와 관련된 부작용을 감소. 3D 프린팅은 임플란트, 서스펜션, 병 상태에 따라 맞춤형 약물 방출 프로파일을 사용하여 다른 신흥 영역입니다. 맞춤 의학은 천천히 그런 고급 제조 기술을 통해 현실이됩니다.

디지털 도구는 사용자 정의 약물 전달 시스템의 컴퓨터 보조 설계를 통해 슈퍼 일반적인 정립 개발을 강화하고 있습니다. 복잡한 pharmacokinetic 행동의 모델링은 원하는 치료를 위해 기술의 최적의 조합을 선택할 수 있습니다. 인공 지능과 기계 학습을 기반으로하는 도구는 empirical validation의 앞에 in-silico 시뮬레이션을 수행함으로써 R & D 사이클을 가속화 할 수 있습니다. 이 집단적 진보는 유전적 약물 제품 개발 프로세스를 혁신하기 위해 설정되어 앞으로 더 효율적이고 과학적. 단순한 사본을 넘어 Therapeutic 혁신에 초점을 맞추고, 기술 prowesss는 슈퍼 일반적인 공간에서 리더를위한 핵심 구분 요소를 재생합니다.

Market Challenge - 규제 장애물 지연 승인 및 증가 비용

Super generics 시장은 제품 승인 및 증가 비용을 지연 할 수있는 중요한 규제 장애물을 직면합니다. 이러한 규제 과제는 FDA와 같은 건강 기관에 의해 부과되는 엄격한 테스트 및 임상 시험 요구 사항의 줄기는 참조 생물 의약품에 생명을 지키는 것입니다. 생물을 파괴하는 것은 복잡한 과정이고 광대한 분석, 동물 및 임상 학문을 요구합니다. 기존의 일반에 비해 더 긴 개발 타임라인으로 이어진다.

또한, Biosimilars의 규제 지침은 여전히 제조업체에 대한 불확실성을 유발하는 진화입니다. 제조 프로토콜의 최소 변화는 추가 규제 서류를 요구할 수 있습니다. 테스트 요구 사항 또한이 비싼 프로세스를 만들, 몇 가지 추정과 함께 평균 비용의 개발 비용 $ 100-250 백만. 승인 지연은 주요 시장 창에서 잃게됩니다. 비용과 타임 라인은 수익성에 대한 압력을 넣어, 특히 biosimilar의 수명주기의 초기 년. 전반적으로, 규제 복잡성은 최고 유전 산업에 대한 상당한 장애물을 유지합니다.

Market Opportunity - Emerging 시장은 상당한 성장 잠재력을 제공합니다

슈퍼 일반 시장은 신흥 시장에서 상당한 기회를 볼 수 있습니다. 인도, 중국, 브라질 및 다른 국가는 급속하게 성장하는 의료 분야 및 고품질, 적당한 생물학 약의 필요에 있는 큰 환자 인구를 제안합니다. 그러나, 높 가격 생물학에 접근은 현재 비용 장벽 때문에 이 시장에서 제한됩니다. 이것은 볼륨을 확장하려는 슈퍼 일반적인 약국을위한 매력적인 대상을 만듭니다. 소득 상승과 더 많은 시민은 공공 보험 제도에 가입하고, 생물 공학에 대한 수요는 잠재적으로 서서히. Emerging 시장은 미국과 유럽과 비교하여 엄격한 규제 경로를 제공합니다. Biosimilars에 그들의 의지는 더 빨리 기업을 위한 더 빠른 시장 접근 및 첫번째 돛대 이점으로 번역합니다. 또한, 이 지역에 있는 낮은 제조 및 연구 및 개발 비용은 경쟁 가격을 소개하는 것이 더 쉽습니다. 일반 제조업체가 카드를 오른쪽 플레이하면 신흥 territories는 주요 성장 드라이버가 될 수 있으며 포화 서부 시장에서 직면 한 문제를 오프셋 할 수 있습니다.

주요 플레이어가 채택한 주요 승리 전략 Super Generics 시장

Teva, Mylan, Sandoz와 같은 많은 대형 일반 플레이어는 덜 경쟁이 적은 곳의 복잡한 또는 어려운 만들 수 있도록 개발 및 상용화에 중점을두고 있습니다. 이것은 다른 선수에 상당한 경쟁 이점을 제공합니다. 예를 들어, Mylan이 2015 년 Copaxone의 일반적인 버전을 출시했을 때 (다중 sclerosis를 치료하는 데 사용), 제품의 복잡한 제조 공정으로 인해 제한된 경쟁을 직면하여 시장의 큰 점유율을 캡처 할 수 있습니다.

기업 파일 Abbreviated 새로운 약물 응용 (ANDAs) 브랜드 이름 약물의 일반적인 버전에 대한 승인을 얻기 위해. Early-to-file generics는 180일의 마케팅 활용도를 얻을 수 있습니다. Actavis (Teva에 의해 인수됨)는 2000년대 초반부터 공동으로 파일 ANDAs 및 마케팅 독점성을 공유하기 위해 중소기업과 협력하는 전략을 구현했습니다. 이것은 Actavis가 미국 시장을 초래하고 지배하는 많은 유전자를 출시하는 데 도움이되었습니다.

Teva, Mylan, Sandoz, Lupin과 같은 주요 플레이어는 최신 시장 가격과 안정적인 공급을 제공합니다. 예를 들어, Mylan이 2016에서 일반 Nexium을 브랜드 50% 할인으로 출시했을 때, 환자의 접근성과 더 낮은 의료비를 개선하여 다른 제조업체의 50% 이상의 시장 점유율을 차지했습니다.

기업은 빠르게 일반 제품 제안과 시장 점유율을 확장하여 기업의 전략적 인수를 통해 보완 파이프라인. 예를 들어, 2016년 Actavis를 인수한 후, Teva는 Actavis의 대형 및 다양한 일반 제품 포트폴리오에 액세스하여 자체 파이프라인 및 주소 가능한 시장을 보완합니다. Teva의 가장 큰 유전 제조업체로서의 위치를 강화했습니다.

세그먼트 분석 Super Generics 시장

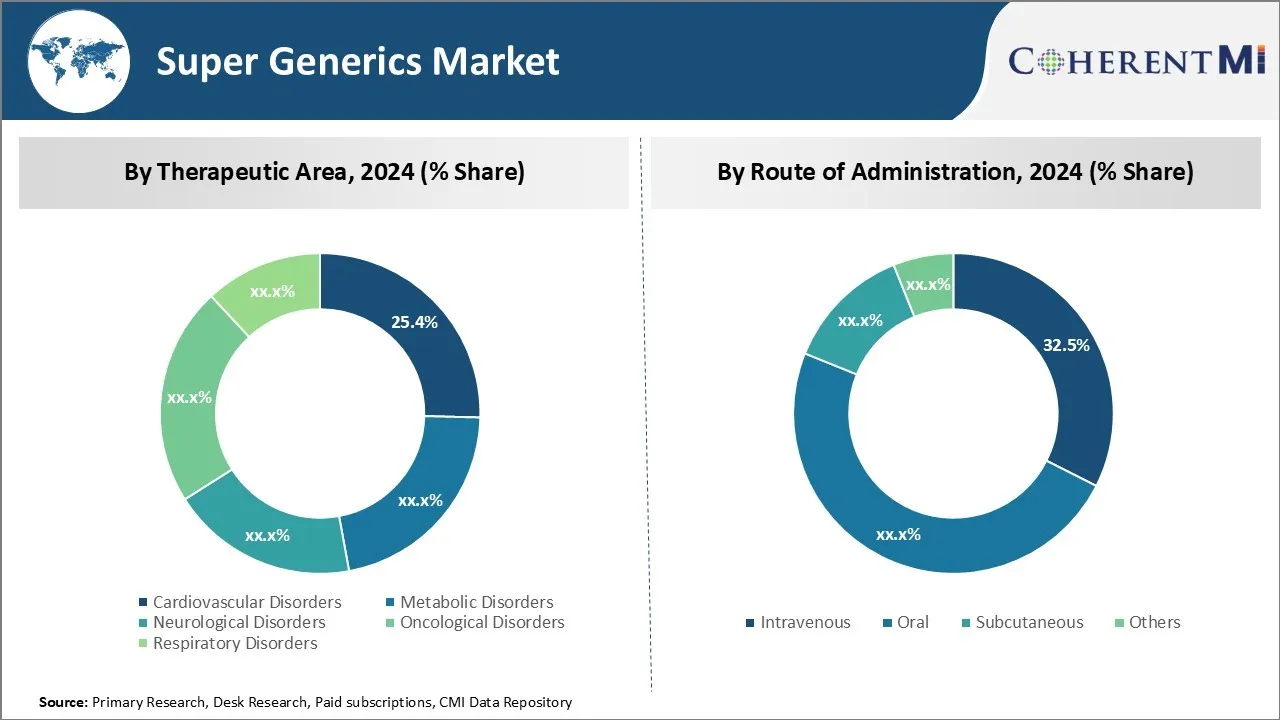

Insights, Therapeutic Area : 심혈관 질환 및 저렴한 치료 옵션의 상승 우선 순위

치료 영역의 관점에서, 심혈관 질환 하위 침술은 조건과 저렴한 치료 옵션의 우선 순위로 25.4%의 가장 높은 점유율을 기여. 심혈관 질환은 전 세계 사망의 주요 원인입니다. 심장 질환, 뇌졸중 및 고혈압과 같은 조건은 전 세계적으로 수백만에 영향을 미칩니다. 심혈관 질환에서 고통받는이 거대한 환자 풀은 슈퍼 일반 시장에서이 치료 영역의 높은 점유율을 구동한다.

적당한 처리는 다른 중요한 요인입니다. 많은 심장 혈관 약은 떨어졌다, 더 싼 일반적인 버전을 허용. 환자에게 치료 접근을 제공합니다. 심장과 혈관의 질병은 많은 경우에 일생 약을 요구합니다. 저비용 일반적인 약물은 장기 치료 준수를 가능하게했습니다.

건강한 라이프 스타일 변화의 촉진은 개발 된 국가에서 몇 가지 성공을 거두었지만 non-communicable 질병은 빠르게 성장하고 있습니다. 위험 요소는 비만, 흡연 및 세 치과 작업 스타일은 심혈관 문제에 연결됩니다. 도시화와 인구 노화로, 이러한 조건에서 부담은 더욱 증가할 것입니다.

Generic Drugmakers는 설립 된 브랜드의 Bioequivalent 버전을 출시하여 심혈관 세그먼트를 적극적으로 대상으로합니다. 그들은 비용 효율적인 대안으로 의사, 병원 및 약국에 그들의 제품을 홍보. 규제 인센티브는 또한이 도메인에 더 많은 항목을 더 많이 구동하여 매력적인 볼륨 잠재력을 제공합니다.

특수 영역의 혁신이 진행되는 동안, 일반 바닐라 약의 안정적인 수요가 남아 있습니다. 심장 질환, 뇌졸중 등의 전임과 슈퍼 일반적인 치료 파이에서 가장 큰 점유율을 가진 심장 혈관 질환에 대한 평생 약물 결과의 필요성.

Insights, 관리 루트 : 급성 조건을 치료하는 장점

행정의 경로에서, 정맥 sub-segment는 급성 상태 대우에 있는 이점 때문에 시장에서 32.5%의 가장 높은 몫을 공헌합니다. 정맥 또는 IV 노선은 약물을 체계적으로 전달하고 혈류에서 빨리 치료 수준을 도달하는 가장 직접적인 방법을 제공합니다. 이 속성은 심각한 감염, 외상 관련 문제 또는 응급 치료와 같은 수많은 심각한 의료 상황을 치료하기 위해 독특하게 적합합니다.

긴급한 개입 및 안정화를 요구하는 조건은 일반적으로 정맥 정립에 의존합니다. 행동의 속도는 지연이 급성 설정에서 outcomes 및 회복 시간에 영향을 미칠 수 있기 때문에 중요한 이점입니다. IV를 통해 관리되는 약은 흡수의 위장 체계 그리고 불확실을 우회하고, 높게 예측할 수 있는 복용량을 허용하.

병원 및 중요한 관리 시설은 주사 가능한 일반적인 주요 최종 사용자입니다. 그들의 광대한 채택은 생명을 위협하는 감염을 가진 심각하게 ill 환자를 대우하기 위하여 몹니다 또는 장기 dysfunctions는 자주 갑자기 상승합니다. IV 제품은 또한 통증을 관리하고 외과 환자를 위한 환기 지원 떨어져 매끄러운 전환을 지킵니다.

IV 약물의 기능은 응급실 케이스, ICU 입학 및 사전 준비에 잘 맞습니다. 공급 업체는 만성 질환 및 외과적 양의 상승률에서 줄기세포의 생산 능력에 중점을 둡니다. IV 주입을 위해 적응된 액체 또는 분말 정립에 있는 그들의 가용성은 가장 큰 몫을 붙잡았습니다.

만성 치료제에서 구두 약물 투여, 정맥 정립은 많은 긴급 의료 시나리오를 치료하는 이점을 유지합니다. 이 연료는 의료 시설과 환자가 즉각적인 치료 개입 또는 중요한 관리가 필요합니다.

추가 통찰력 Super Generics 시장

- Super generics 시장은 특허 expirations, 기술 발전 및 비용 효율적인 의료 솔루션에 대한 수요 증가에 의해 구동되는 실질적인 성장을 위해 고안되었습니다. 시장의 역동적 인 자연은 복잡한 일반 및 고급 정립의 개발을 특징으로하며 제약 회사에 대한 lucrative 기회를 제공합니다.

- 주요 약물에 대한 특허의 만료는 특히 다양한 치료 영역에서 시장 점유율을 지배 할 수있는 잠재력과 슈퍼 일반을위한 중요한 시장 기회를 만들었습니다.

경쟁 개요 Super Generics 시장

Super generics 시장에서 운영되는 주요 플레이어는 Accord Healthcare, Alcon Laboratories, Azurity Pharmaceuticals, Baxter, Dr. Reddy의 Laboratories, Hikma Pharmaceuticals, Sun Pharmaceutical Industries, Teva Pharmaceutical, Exela Pharma Sciences, Harrow Health, Heron Therapeutics, Intellipharmaceutics International, Kashiv BioSciences, Latitude Pharmaceuticals, Mayne Pharma, meda Pharmaceuticals, Neurelis, Rubicons, Lab.

Super Generics 시장 선두

- Accord 의료

- Alcon 실험실

- Azurity 제약

- 배스 터

- Reddy의 노동

Super Generics 시장 - 경쟁 경쟁

Super Generics 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Super Generics 시장

- Reddy의 Laboratories 박사는 1 월 2024에서 암 치료를위한 새로운 복합 일반을 출시했으며 시장 위치를 강화하고 기존 치료에 더 저렴한 대안을 제공합니다.

- 3 월 2024에서 Azurity Pharmaceuticals는 환자 준수 및 시장 침투를 높일 것으로 예상되는 신경 질환을 대상으로하는 새로운 구두로 관리 된 슈퍼 일반적인 약물에 대한 FDA 승인을 받았습니다.

- 6 월 2024에서 Baxter는 슈퍼 일반으로 심혈관 약물의 개혁 된 버전을 도입하여 약물 전달 효율과 환자의 결과를 향상시킵니다.

Super Generics 시장 세분화

- Therapeutic 지역

- 심장 혈관 관련 상품

- 대사 장애

- 신경 장애

- Oncological 장애

- 호흡 장애

- 행정구역

- 한국어

- 뚱 베어

- 관련 기사

- 이름 *

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

슈퍼 일반 시장의 성장을 hampering 주요 요인은 무엇입니까?

규제 장애물 지연 승인 및 증가 비용 및 시장 경쟁은 가격의 압력과 낮은 마진으로 이어지는 주요 요인은 슈퍼 일반 시장의 성장에 hampering.

Super generics 시장 성장을 구동하는 주요 요인은 무엇입니까?

특허 expirations는 슈퍼 일반 및 기술 발전을위한 기회를 창출하는 약물 전달 및 정립은 슈퍼 일반 시장을 구동하는 주요 요인입니다.

Super generics 시장에서 최고의 치료 지역은 무엇입니까?

치료 영역 세그먼트는 심장 혈관 질환입니다.

슈퍼 일반 시장에서 작동하는 주요 선수는 무엇입니까?

Accord Healthcare, Alcon Laboratories, Azurity Pharmaceuticals, Baxter, Dr. Reddy의 Laboratories, Hikma Pharmaceuticals, Sun Pharmaceutical Industries, Teva Pharmaceutical, Exela Pharma Sciences, Harrow Health, Heron Therapeutics, Intellipharmaceutics International, Kashiv BioSciences, Latitude Pharmaceuticals, Mayne Pharma, meda Pharmaceuticals, Neurelis, Rubicon Research, Taiwan Liposome Company 및 Tesatec의 주요 선수입니다.

슈퍼 일반 시장의 CAGR는 무엇입니까?

슈퍼 일반 시장의 CAGR은 2024-2031에서 8.3%로 계획됩니다.