Mercado de Gestão de Fluidos Cerebrospinais ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

Gestão de Fluidos Cerebrospinais O mercado é segmentado por tipo de produto (Ventriculoperitoneal (VP) Shunts, Ventriculoatrial (VA) Shunts, Lumboperi....

Mercado de Gestão de Fluidos Cerebrospinais Tamanho

Tamanho do mercado em USD Bn

CAGR5.5%

| Período de estudo | 2024 - 2031 |

| Ano base da estimativa | 2023 |

| CAGR | 5.5% |

| Concentração de Mercado | High |

| Principais jogadores | Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG e entre outros |

por favor, avise-nos!

Mercado de Gestão de Fluidos Cerebrospinais Análise

Estima-se que o mercado cerebrospinal de gestão de fluidos seja valorizado em USD 1.58 Bn em 2024 e é esperado alcançar USD 2.3 Bn por 2031, crescimento em uma taxa de crescimento anual composto (CAGR) de 5,5% de 2024 a 2031. Fatores como o aumento da incidência de distúrbios neurológicos, aumento da população geriátrica e aumento do número de internações intensivas são esperados para alimentar a demanda por procedimentos de gestão de fluido cerebrospinal.

Mercado de Gestão de Fluidos Cerebrospinais Tendências

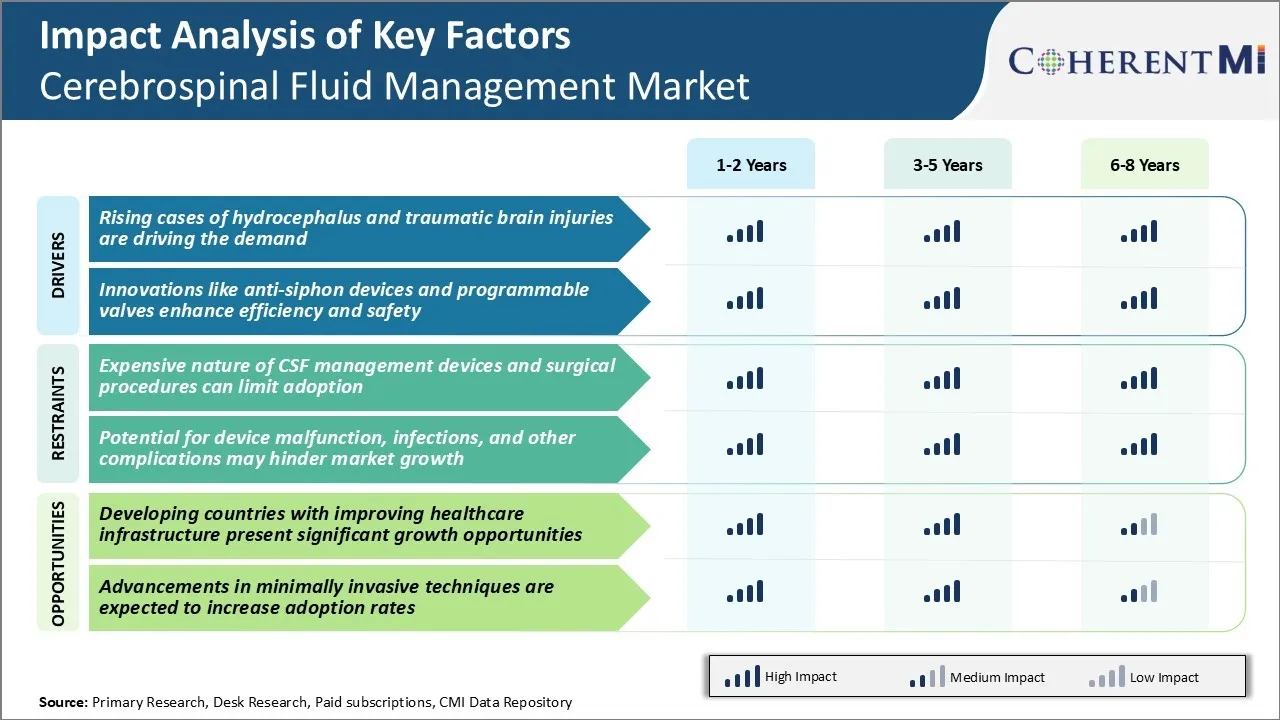

Driver de mercado - Casos de elevação de Hydrocephalus e lesões cerebrais traumáticas

O número de casos de hidrocefalia e lesões cerebrais traumáticas têm aumentado ao longo dos anos. As lesões cerebrais traumáticas ocorrem quando um trauma súbito causa danos ao cérebro. O diagnóstico e tratamentos para lesões cerebrais traumáticas e hidrocefalia geralmente requer procedimentos de gestão de fluidos cerebrospinais, como o shunting ventricular que ajuda a drenar o excesso de líquido do cérebro.

A crescente prevalência de distúrbios neurológicos e lesões é um dos fatores primários que aumenta a necessidade de uma gestão eficaz do líquido cerebrospinal. Isto é evidente a partir do número crescente de procedimentos de inserção de shunt que ocorrem em todo o mundo a cada ano. Por exemplo, estudos estimam que hidrocefalia afeta 1 em cada 500 nascidos vivos e representa aproximadamente 1% dos custos totais de saúde para crianças nos EUA.

Enquanto isso, lesões cerebrais traumáticas são uma causa de morte e deficiência globalmente, especialmente entre crianças e jovens adultos. Com níveis mais elevados de urbanização e motorização nos países em desenvolvimento, espera-se que a incidência de lesões na cabeça traumática também surja significativamente nos próximos anos. A população substancial do paciente submetido a tratamento de fluido cerebrospinal a longo prazo para estas condições tem impulsionado significativamente a demanda por opções de gerenciamento de fluido cerebrospinal (CSF).

Driver de mercado - Inovações como dispositivos anti-Siphon e válvulas programáveis aumentam a eficiência e a segurança

A inovação contínua nas tecnologias de drenagem do FSE tem desempenhado um papel vital no atendimento às necessidades do crescente grupo de pacientes que necessitam de gestão de fluidos cerebrospinais a longo prazo. Os avanços como dispositivos anti-sifão e válvulas programáveis otimizaram os resultados do tratamento enquanto também aumenta a barra de segurança. Os dispositivos anti-sifônicos ajudam a prevenir o fluxo de retorno ou sobre a drenagem do QCA, impondo resistência quando as pressões caem abaixo de um limite definido. Isso reduz complicações como ventrículos desmoronados ou hematomas subdurais associados com sobre a drenagem.

Essas inovações libertam pacientes e cuidadores do incômodo de ajustes frequentes de válvulas invasivas durante os seguimentos. Válvulas programáveis com recursos avançados, como configurações de fluxo personalizáveis e controle externo, concederam aos médicos uma gestão mais precisa e flexível da dinâmica do QCA de seus pacientes ao longo de sua vida. Sua capacidade de se adaptar automaticamente às necessidades de mudança de um paciente ao longo do tempo, evitando sobre ou sob drenagem, levou a menos cirurgias de revisão e internações. Tecnologias como estas estão fazendo sistemas de shunt CSF cada vez mais eficazes para atender diversas necessidades clínicas a longo prazo com efeitos secundários mínimos. Isso tem incentivado maior captação de dispositivos de gerenciamento de fluido cerebrospinal de última geração. A engenharia constante de válvulas de shunt com novas capacidades aborda o risco de falha de tratamento ou complicação com produtos anteriores, aumentando ainda mais o crescimento do mercado.

Desafio de Mercado - Natureza Expensiva dos Dispositivos de Gestão do QCA e Procedimentos Cirúrgicos Pode Limitar a Adoção

O mercado de gestão de fluido cerebrospinal é altamente dependente de dispositivos médicos caros e procedimentos cirúrgicos. Sistemas de drenagem giratória e shunt utilizados para drenagem e desvio CSF custo entre $500-$1500 por dispositivo. Estes são dispositivos médicos indispensáveis sem os quais muitos distúrbios neurológicos não podem ser gerenciados.

No entanto, os altos custos de tais dispositivos e revisões cirúrgicas de rotina de shunts de mau funcionamento representam um desafio significativo para a adoção generalizada, especialmente no desenvolvimento de regiões com restrições orçamentárias no sistema de saúde. Muitos pacientes em países subdesenvolvidos e em desenvolvimento simplesmente não podem pagar terapias caras de gestão do QCA devido à falta de seguro de saúde e limitada capacidade fora de pista.

Isto priva essencialmente uma grande população de pacientes acesso a tratamentos de gestão de QCA que salvam vidas. Fabricantes de dispositivos e sistemas de saúde precisam colaborar para criar mecanismos inovadores de financiamento e financiamento para tornar as terapias de gestão CSF mais acessíveis e acessíveis.

Oportunidade de mercado - Países em desenvolvimento com melhoria da infraestrutura de saúde

O mercado de gestão de fluidos cerebrospinal está pronto para testemunhar oportunidades substanciais de crescimento nas economias em desenvolvimento devido à melhoria da infraestrutura de saúde e aumento das despesas médicas. Países como Índia, China, Brasil, México e várias nações na África estão investindo de forma dedicada em reformas de saúde para fortalecer as instalações de atenção primária e proporcionar acesso universal às tecnologias médicas essenciais. Isso inclui o aumento das alocações orçamentais para dispositivos neurocirúrgicos e tecnologias de imagem que podem apoiar os procedimentos de drenagem do QCA.

Além disso, uma população de pacientes em grande parte não explorada com distúrbios neurológicos combinados com uma indústria de dispositivos médicos em rápida expansão oferece enorme potencial de mercado para os fabricantes de produtos de gerenciamento de QCA. Os jogadores da indústria podem ganhar vantagem competitiva estrategizando operações de fabricação locais, localização de produtos, estabelecendo redes de distribuição fortes e engajamento colaborativo com sistemas de saúde privados e públicos em mercados em desenvolvimento.

O foco nas economias emergentes será crucial para que as empresas de gestão do QCA toquem em fluxos de receita de alto crescimento e cimentem sua presença em um mercado em evolução global.

Principais estratégias vencedoras adotadas pelos principais participantes de Mercado de Gestão de Fluidos Cerebrospinais

Inovação do produto - Uma das estratégias mais bem sucedidas adotadas pelos principais jogadores como Medtronic, Integra LifeSciences, B. Braun Melsungen AG, e Spiegelberg GmbH & Co. KG tem sido investimento contínuo em R&D para desenvolver ofertas inovadoras de produtos. Por exemplo, em 2017 a Medtronic lançou o Sistema de Drenagem de Flovent CSF, que permite alta capacidade de drenagem CSF sob baixas pressões. Da mesma forma, em 2019 B. Braun introduziu válvulas de shunt EVA com modelos de fenda modificados para regulação de fluxo aprimorada. Tais produtos inovadores ajudaram essas empresas a ganhar market share, abordando necessidades não satisfeitas.

Foco em técnicas minimamente invasivas - Com o objetivo de reduzir os riscos de infecções e complicações, empresas como a Medtronic e Johnson & Johnson se concentraram em desenvolver técnicas de gerenciamento de QCA minimamente invasivas. Por exemplo, em 2015 a Medtronic recebeu aprovação para o Integra Camino Bolt, um monitor ICP minimamente invasivo que pode ser implantado de forma eficiente. Isso permitiu reduzir o tempo de hospitalização e ajudou a aumentar as receitas da Medtronic no segmento de monitoramento do PIC.

Aquisições Estratégicas - Os jogadores buscam aquisições estratégicas para complementar seus portfólios de produtos e expandir geograficamente. Por exemplo, em 2019 Medtronic adquiriu o provedor de terapia de estimulação de nervo tibial Stimwave Technologies. Isso fortaleceu as ofertas de gerenciamento de dor crônica da Medtronic.

Análise Segmental de Mercado de Gestão de Fluidos Cerebrospinais

Insights, por tipo de produto: Facilidade de unidades de posicionamento Ventriculoperitoneal Dominância de Shunt

Em termos de tipo de produto, os shunts ventriculoperitoneal (VP) provavelmente contam com 48,7% de participação do mercado em 2024, possuindo seu procedimento de colocação minimamente invasivo. Os shunts VP funcionam drenando o excesso de líquido cerebrospinal dos ventrículos cerebrais na cavidade peritoneal do abdômen. Sua colocação requer apenas uma pequena incisão no couro cabeludo e um cateter peritoneal inserido na cavidade abdominal. Este procedimento simples de dois pontos torna os shunts VP muito mais fáceis e menos arriscados para implante em comparação com outros tipos de shunt.

Os desafios técnicos associados a shunts multi-cateter como projetos Ventriculoarterial e Ventriculopleural dificultaram sua adoção em comparação com o método VP bem estabelecido e o cirurgião preferiu. Muitos neurocirurgiões são altamente treinados e experientes na colocação de shunts VP, contribuindo para sua confiabilidade consistente e menor risco de complicações durante e após a cirurgia.

Sua baixa barreira para uso fez a VP shunts o padrão go-to de cuidado para tratar hidrocefalia e condições normais de hidrocefalia de pressão. Essas vantagens na viabilidade cirúrgica e no caminho de menor resistência permitiram que os shunts VP capturassem o desempenho líder no mercado de dispositivos de gerenciamento de fluido cerebrospinal.

Insights, By End User: Hospitals Lead Usetion Driven by Availability of Resources

Em termos de usuário final, em 2024, os hospitais provavelmente terão 62,5% da quota de mercado devido à sua concentração de recursos de neurologia especializada. Implantes complexos de shunt cerebrospinal ou cirurgias de revisão requerem salas de operações neurológicas dedicadas, pessoal treinado de neurocirurgia especializada, capacidades de cuidados intensivos e serviços de suporte a neurologia multidisciplinar. A natureza de alta acuidade de hidrocefalia muitas vezes requer em torno do monitoramento pós-operatório do relógio também. A maioria dos centros de cirurgia ambulatórios e clínicas carecem dessas infraestruturas robustas de cuidados hospitalares, limitando sua capacidade de lidar com os casos de shunt mais difíceis.

Enquanto ajustes menores de shunt podem ser realizados fora dos hospitais, todas as colocações iniciais de shunt e cirurgias complexas de revisão são realizadas rotineiramente em hospitais onde equipes neurológicas multidisciplinares são mais prontamente montadas. A disponibilidade de neurocirurgiões on-call, camas de cuidados intensivos, tecnologias avançadas de neuroimagem e acesso imediato a consultas especializadas adicionais, se necessário, impulsiona a posição entrincheirada dos hospitais como os usuários primários de dispositivos de shunting CSF. A sua concentração de recursos especializados continuará a atrair a maioria dos procedimentos complexos de shunt no futuro também.

Insights, By Age Group: Comandos de Pediatria Foco com Implicações Across Lifespan

Em termos de faixa etária, a pediatria contribui para a maior parte do mercado devido a considerações de desenvolvimento únicas. Hydrocephalus afeta as crianças em suas primeiras e mais formativas etapas de crescimento e aprendizagem. O shunting do QCA em bebês e crianças jovens é mais complicado pelo seu tamanho do corpo pequeno e mudanças anatômicas em curso.

No entanto, a gestão precoce e eficaz da pressão intracraniana elevada é crucial para evitar déficits neurológicos e cognitivos de longo prazo. Neurocirurgiões pediátricos colocam forte ênfase em sistemas de shunt adaptados para dor de cabeça pediátrica ideal e projetado com revisões ao longo de uma vida em mente. Seu objetivo é permitir que os pacientes atinjam o desenvolvimento normal sem falhas recorrentes de shunt à medida que seus corpos crescem.

Dirigir as necessidades complexas de hidrocefaliatria também impulsiona avanços paralelos aplicáveis à caça ao adulto também. Em geral, o impacto desdobrável da hidrocefalia em pacientes jovens continua impulsionando prioridades pediátricas focadas que aceleram a inovação beneficiando todo o campo de gestão do QCA em longo prazo.

Informação adicional de Mercado de Gestão de Fluidos Cerebrospinais

- Hydrocephalus afeta aproximadamente 1 em cada 1.000 recém-nascidos, tornando-se uma preocupação significativa na neurocirurgia pediátrica.

- O aumento do hidrocefalio de pressão normal entre os idosos contribui para o crescimento do mercado, à medida que as populações de envelhecimento aumentam globalmente.

- A América do Norte domina o mercado cerebrospinal de gestão de fluidos, impulsionado pela alta prevalência de condições como hidrocefalia congênita, aneurisma cerebral e lesão cerebral traumática, juntamente com uma infraestrutura de saúde bem estabelecida.

Visão geral competitiva de Mercado de Gestão de Fluidos Cerebrospinais

Os principais jogadores que operam no Mercado de Gestão de Fluidos Cerebrospinal incluem Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson), e Natus Medical Incorporated.

Mercado de Gestão de Fluidos Cerebrospinais Líderes

- Medtronic plc

- Integra LifeSciences Corporation

- B. Braun Melsungen AG

- Sophysa

- Spiegelberg GmbH & Co. KG

Mercado de Gestão de Fluidos Cerebrospinais - Rivalidade Competitiva

Mercado de Gestão de Fluidos Cerebrospinais

(Dominado por grandes players)

(Altamente competitivo com muitos jogadores.)

Desenvolvimentos recentes em Mercado de Gestão de Fluidos Cerebrospinais

- Em setembro de 2023, B. Braun Melsungen AG introduziu o MIETHKE proGAV® 2.0, um sistema avançado de válvula gravitacional projetado para o tratamento de hidrocefalia. Esta válvula tem como objetivo imitar a dinâmica natural do fluido cerebrospinal (CSF), ajudando a reduzir o risco de sobre drenagem e underdrainage. O proGAV® 2.0 apresenta uma unidade gravitacional ajustável e um mecanismo de feedback tátil, que permite ajustes precisos de pressão de acordo com a posição corporal do paciente, proporcionando maior segurança e conforto.

- Em abril de 2023, a Medtronic plc lançou um novo sistema de shunt CSF programável destinado a reduzir complicações de drenagem em pacientes com hidrocefalia. Esta inovação deverá aumentar os resultados dos pacientes e solidificar a posição de mercado da Medtronic. Os avanços recentes da Medtronic incluem as válvulas StrataMRTM e shunts, que foram limpas pela FDA e fazem parte da família Strata de sistemas de válvulas ajustáveis projetados para pacientes com hidrocefalia e distúrbios do fluido cerebrospinal (CSF).

- Em julho de 2019, a Integra LifeSciences Corporation adquiriu a Arkis BioSciences Inc., expandindo seu portfólio em cuidados neurocríticos e oferecendo soluções avançadas de cateter. Esta aquisição teve como objetivo expandir o portfólio da Integra em cuidados neurocríticos adicionando soluções avançadas de cateter, especificamente o cateter de drenagem ventricular externa CerebroFlo® (EVD) com tecnologia Endexo®. A aquisição fortaleceu as ofertas da Integra em cuidados neurocríticos e tecnologia avançada do cateter, melhorando sua gama de produtos e alcance global do mercado.

Mercado de Gestão de Fluidos Cerebrospinais Segmentação

- Por tipo de produto

- Ventriculoperitoneal (VP) Shunts

- Ventriculoatrial (VA) Shunts

- Lumboperitoneal (LP) Shunts

- Ventriculopleural (VPL) Shunts

- Por usuário final

- Hospitais

- Centros cirúrgicos ambulatórios

- Clínicas Neurológicas

- Grupo de Idade

- Pediatria

- Adultos

- Clínicas Neurológicas

Gostaria de explorar a opção de comprasecções individuais deste relatório?

Perguntas Frequentes :

Quão grande é o mercado de gestão de fluidos cerebrospinal?

Estima-se que o mercado de gestão de fluidos cerebrospinal seja avaliado em USD 1.58 Bn em 2024 e deverá atingir USD 2.3 Bn em 2031.

Quais são os principais fatores que dificultam o crescimento do Mercado de Gestão de Fluidos Cerebrospinal?

A natureza cara dos dispositivos de gerenciamento de CSF e procedimentos cirúrgicos pode limitar a adoção. Além disso, o potencial de mau funcionamento do dispositivo, infecções e outras complicações podem dificultar o crescimento do mercado. Estes dois estão entre os principais fatores que dificultam o crescimento do mercado de gestão de fluidos cerebrospinal.

Quais são os principais fatores que impulsionam o crescimento do mercado de gestão de fluido cerebrospinal?

Os casos crescentes de hidrocefalia e lesões cerebrais traumáticas estão conduzindo a demanda. Além disso, inovações como dispositivos anti-sifão e válvulas programáveis aumentam a eficiência e a segurança. Estes estão entre os principais fatores que impulsionam o mercado de gestão de fluidos cerebrospinal.

Qual é o tipo de produto líder no mercado de gestão de fluidos cerebrospinal?

O segmento principal do tipo de produto é shunts ventriculoperitoneal (VP).

Quais são os principais jogadores que operam no mercado de gestão de fluidos cerebrospinal?

Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) e Natus Medical Incorporated são os principais jogadores.

Qual será o CAGR do mercado de gestão de fluidos cerebrospinal?

O CAGR do mercado cerebrospinal de gestão de fluidos é projetado para ser de 5,5% a partir de 2024-2031.