Mercado de serviços clínicos ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

O mercado de serviços de avaliação clínica é segmentado Por Áreas Terapêuticas (Distúrbios Cardiovasculares, Distúrbios Infecciosos, Transtornos Metab....

Mercado de serviços clínicos Tamanho

Tamanho do mercado em USD Bn

CAGR14.1%

| Período de estudo | 2024 - 2031 |

| Ano base da estimativa | 2023 |

| CAGR | 14.1% |

| Concentração de Mercado | High |

| Principais jogadores | Serviços clínicos de ponto central, eClinicalSaúde, Mytrus (Medidata Solutions), Ciência 37, Consultores de Berry e entre outros |

por favor, avise-nos!

Mercado de serviços clínicos Análise

Estima-se que o mercado de serviços clínicos seja avaliado em USD 1.09 bilhões em 2024 e é esperado alcançar USD 2,75 bilhões em 2031, crescimento em uma taxa de crescimento anual composto (CAGR) de 14,1% de 2024 a 2031. As crescentes despesas de R&D de empresas farmacêuticas e de biotecnologia e o aumento do número de estudos clínicos estão impulsionando a demanda por serviços de ensaio clínico.

Mercado de serviços clínicos Tendências

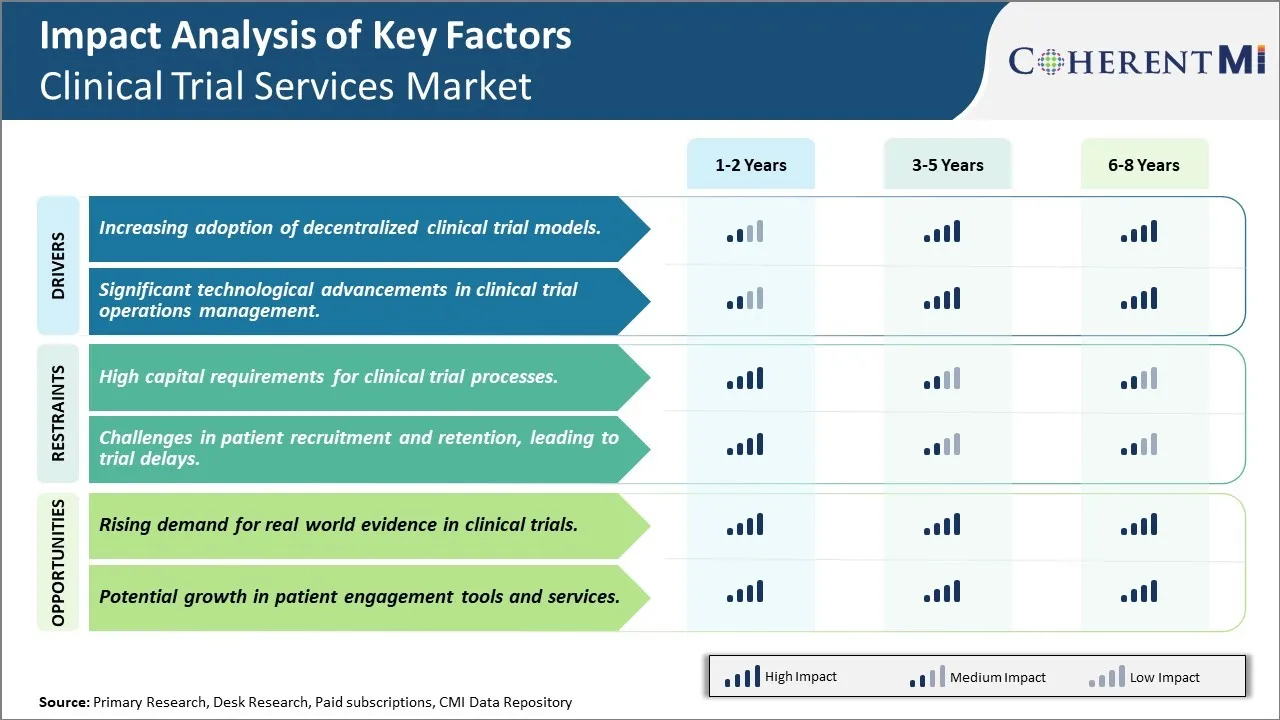

Driver de Mercado - Adoção crescente de Modelos de Ensaios Clínicos Descentralizados

O modelo de ensaio clínico tradicional envolvendo locais clínicos centralizados tem certas limitações em termos de escalabilidade e capacidade de atingir diversas populações de pacientes. Isso tem impulsionado a adoção de modelos clínicos descentralizados que dependem de ambientes virtuais em vez de locais físicos. Ensaios descentralizados permitem a participação de uma área geográfica mais ampla e ajudam a enfrentar desafios envolvidos no recrutamento de coortes de pacientes específicos.

Mais empresas farmacêuticas e Organizações de Pesquisa de Contratos (CROs) estão agora explorando modelos híbridos onde certos procedimentos de julgamento são realizados virtualmente enquanto outros ainda ocorrem pessoalmente. Por exemplo, processos de consentimento informados e avaliações de segurança de rotina podem ocorrer remotamente através de ferramentas de telemedicina, enquanto a coleta de amostras de laboratório pode precisar acontecer em sites. Isso dá aos pacientes mais flexibilidade em termos de sua localização e cronograma enquanto iluminam os encargos logísticos sobre os patrocinadores. Também abre oportunidades para recrutar de áreas rurais e desenvolver mercados que eram anteriormente difíceis de alcançar.

Ir totalmente virtual também foi possível devido ao avanço de tecnologias como eConsent, eCOA, aplicativos de saúde móvel, dispositivos conectados e kits de coleta de amostras em casa. Espera-se que a preferência por abordagens híbridas e totalmente descentralizadas persista a longo prazo em áreas terapêuticas.

Driver de Mercado - Assessores Tecnológicos Significativos em Gestão de Operações de Ensaios Clínicos

A paisagem experimental clínica está se transformando significativamente devido à rápida evolução das tecnologias que ajudam em várias funções do Sistema de Gestão de Trilhas Clínicas (CTMS). Plataformas avançadas baseadas em nuvem estão permitindo a integração de atividades de ponta a ponta, desde o planejamento e o orçamento até o recrutamento e monitoramento de pacientes. Isso está simplificando fluxos de trabalho e removendo silos de dados em departamentos e fornecedores. Tecnologias como inteligência artificial (AI) e aprendizado de máquina (ML) também estão sendo aplicadas a áreas como design de protocolo, avaliação de viabilidade do local e monitoramento.

As soluções de automação alimentadas pela Robotic Process Automation (RPA) estão assumindo tarefas administrativas mundanas e manuseio manual de documentos de coordenadores de ensaios clínicos. O uso de blockchain para a serialização transparente de drogas e o arquivo de resultados é outra área emergente. Plataformas analíticas avançadas, por outro lado, estão facilitando a tomada de decisões em tempo real através do monitoramento preditivo do progresso experimental contra objetivos. As áreas emergentes como genômica, biomarcadores digitais e métodos descentralizados também estão impulsionando o desenvolvimento de soluções tecnológicas especializadas.

Espera-se que o aumento resultante das eficiências operacionais aumente volumes mais elevados de pesquisa clínica e projetos experimentais mais complexos que avançam. Isso irá sustentar a demanda por plataformas avançadas do CTMS, gerando novas oportunidades significativas para provedores de tecnologia de ensaio clínico.

Desafio de Mercado - Requisitos de Alto Capital para Processos de Ensaios Clínicos

Um dos principais desafios enfrentados pelo mercado de serviços de ensaio clínico é os altos requisitos de capital associados aos processos de ensaio clínico. Realizar ensaios clínicos é um processo altamente caro que requer investimentos significativos em várias etapas. Desde a criação de locais de ensaio clínicos e recrutamento de pacientes para monitoramento de ensaios e coleta e análise de grandes quantidades de dados, cada etapa no processo clínico exige recursos financeiros substanciais. Esta intensa intensidade de capital atua como uma barreira para pequenas e médias empresas farmacêuticas com orçamentos limitados.

Os custos dos ensaios clínicos têm aumentado continuamente ao longo dos anos devido a fatores como o aumento de complexidades de ensaios, rigorosos requisitos de conformidade regulamentar e crescentes gastos operacionais. Reunir as obrigações financeiras elevadas para ensaios de fase avançada pode colocar enorme tensão financeira mesmo em grandes empresas farmacêuticas. As necessidades de capital íngremes representam, assim, um desafio considerável para o mercado, restringindo a entrada e limitando as atividades de pesquisa e desenvolvimento de jogadores da indústria com acesso restrito ao capital.

Oportunidade de mercado - demanda crescente por evidências do mundo real em ensaios clínicos

Uma das principais oportunidades para o mercado de serviços clínicos é a crescente demanda por geração de evidências do mundo real em ensaios clínicos. Há uma ênfase crescente na suplementação de dados de teste controlados aleatoriamente convencionais com evidências clínicas do mundo real derivadas de registros eletrônicos de saúde, registros de pacientes e bancos de dados de reivindicações. Esta mudança está sendo impulsionada por fatores como ciclos de tratamento mais longos de muitas drogas que exigem monitoramento pós-aprovação extensiva, necessidade de avaliar o desempenho da droga em ambientes de prática real, e desejo de otimizar abordagens médicas personalizadas.

A crescente preferência por evidências do mundo real está criando demanda significativa por serviços de ensaio clínico que podem alavancar fontes de dados do mundo real e recursos avançados de análise para projetar e executar ensaios clínicos mais flexíveis e pragmáticos. Isso apresenta oportunidades lucrativas para os prestadores de serviços de testes clínicos para desenvolver recursos em torno de integração de dados do mundo real, análise e projeto de protocolo de teste. Também permite que as empresas farmacêuticas cortem custos e reduzam linhas de tempo usando testes reais baseados em evidências no mundo. A crescente significância dos dados do mundo real no desenvolvimento clínico oferece, assim, um imenso potencial para o aumento da adoção do mercado de serviços associados.

Principais estratégias vencedoras adotadas pelos principais participantes de Mercado de serviços clínicos

Estratégia #1: Foco em áreas terapêuticas de nicho

CROs encontraram sucesso concentrando-se em áreas terapêuticas de nicho que são subservidas em vez de tentar ser especialistas em todas as áreas. Por exemplo, a PRA Health Sciences se concentra fortemente na oncologia, enquanto o PPD se concentra em distúrbios do sistema nervoso central.

Estratégia #2: Realizar aquisições estratégicas e parcerias

Os principais CROs fortaleceram suas ofertas de serviços e pegadas geográficas através de aquisições e parcerias seletivas. Por exemplo, em 2018 LabCorp adquiriu a organização de pesquisa de contrato Covance por US$ 6,1 bilhões, criando um gigante da indústria. Isso expandiu as capacidades de teste clínico global da LabCorp.

Estratégia #3: Investir em tecnologias avançadas

Os melhores CROs investiram fortemente em tecnologias como inteligência artificial, automação de processos robóticos e plataformas de teste virtuais / descentralizadas para melhorar a eficiência e permanecer competitivos. Por exemplo, em 2018 a PRA lançou a Populytics, uma plataforma baseada em IA usando dados do mundo real para acelerar o desenvolvimento clínico.

Estratégia #4: Expandir em mercados emergentes

À medida que as operações em países como China, Índia e Europa Oriental continuam crescendo rapidamente, os CROs líderes estabeleceram uma presença física em mercados emergentes de alto potencial. Por exemplo, a PPD expandiu sua pegada na China ao longo da última década para capitalizar a atividade de ensaio clínico da região. Hoje tem mais de 5.000 funcionários na China.

Análise Segmental de Mercado de serviços clínicos

Insights, Por áreas terapêuticas - A ameaça crescente de doenças cardiovasculares

Em termos de áreas terapêuticas, as doenças cardiovasculares contribuem para a maior parte do mercado que possui a ameaça crescente colocada por condições como ataques cardíacos, acidentes vasculares cerebrais e doenças cardíacas. Os transtornos cardiovasculares permanecem a principal causa de morte globalmente, apesar dos avanços nas opções de tratamento. Vários fatores contribuem para a alta prevalência dessas condições.

Mudanças de estilo de vida ao longo das últimas décadas levaram a hábitos mais sedentários e dietas pouco saudáveis pesadas em gordura, sal e açúcar. A obesidade, hipertensão, diabetes e outros distúrbios metabólicos associados a escolhas de estilo de vida ruim aumentam significativamente o risco de doenças cardíacas e acidentes vasculares cerebrais. Um envelhecimento da população global também ampliou esta ameaça de saúde pública. Além disso, o desenvolvimento de novos medicamentos cardiovasculares e dispositivos submetidos a ensaios clínicos garante um fluxo constante de oportunidades de estudo neste segmento.

Condições como doença arterial coronariana, defeitos cardíacos congênitos, arritmias e doença arterial periférica todos se enquadram na categoria de distúrbios cardiovasculares. Ensaios clínicos que avaliam tudo, desde novos dispositivos de cardiologia intervencionista e farmacêuticos até programas de modificação de estilo de vida que visam fatores de risco cardiovascular são regularmente recrutando. As fortes relações formadas entre patrocinadores, CROs e sites com experiência cardiovascular tornam esta área terapêutica particularmente produtiva para o recrutamento experimental. Enfrentar a doença cardiovascular continua sendo uma prioridade de pesquisa superior dada a sua enorme carga de doença e pedágio econômico, levando investimentos significativos em pesquisas clínicas relacionadas.

Insight, pelo usuário final - Jogadores pequenos dominam devido à flexibilidade

Em termos de usuário final, os pequenos jogadores contribuem para a maior parte do mercado devido à sua capacidade de atender às necessidades específicas dos clientes com um maior grau de flexibilidade. Pequenas CROs e locais compreendem a maioria dos jogadores na indústria de ensaios clínicos altamente fragmentados. Eles apelam para pequenas empresas de biotecnologia e startups que conduzem estudos de prova de início de fase devido a custos mais baixos e serviço mais personalizado.

Com estruturas magras e equipes especializadas, pequenas entidades muitas vezes podem projetar e implementar protocolos de nicho de forma mais eficiente do que suas contrapartes maiores. Suas pegadas localizadas também permitem a proximidade com populações específicas de pacientes e investigadores especializados. Os encargos administrativos tendem a ser mais leves do que em grandes organizações globais. Esta abordagem nimble, focada é bem adaptada às linhas de tempo rápidas da pesquisa precoce.

Relacionamentos entre coordenadores de patrocinadores e funcionários de pequenos fornecedores permanecem pessoais. A cooperação estreita simplifica as operações à medida que os protocolos evoluem de forma flexível. Os pequenos jogadores mais capitalizam em servir patrocinadores locais que preferem lidar diretamente com recursos domésticos. Embora limitado em seu escopo e capacidades em comparação com grandes multinacionais, essas dinâmicas dão aos usuários finais menores e sites uma vantagem na captura de uma parte considerável do trabalho de fase inicial.

Insights, por fase de desenvolvimento - Fase I Habilita novos tratamentos

Em termos de fase de desenvolvimento, a Fase I contribui para a maior parte do mercado devido à importância crítica dos testes de segurança nas novas terapias pioneiras. Fase Eu represento o momento inicial da verdade para qualquer medicamento experimental, biológico ou dispositivo quando ele entra primeiro no corpo humano. Estudos de farmacologia de segurança e escalada de dose realizados em pequenas populações voluntárias saudáveis servem como a primeira linha de defesa.

Identificar doses máximas toleradas, perfis farmacocinéticos e sinais precoces de toxicidade são os principais objetivos dos testes de Fase I, que normalmente registram menos de 100 indivíduos. No entanto, o risco de encontrar efeitos adversos graves que impedem o desenvolvimento faz com que esses primeiros ensaios particularmente conseqüentes, bem como muitas vezes longo e caro. Monitoramento próximo em especializado Unidades de fase I são necessárias para identificar rapidamente e mitigar possíveis problemas de segurança.

Dado o seu papel na desorientação dos candidatos para que o desenvolvimento posterior possa prosseguir, As ofertas de fase I permanecerão em alta demanda de empresas de biotecnologia e empresas farmacêuticas que avançam cedo ativos. Teste demográfico de coortes saudáveis também fornece insights chave para informar as investigações terapêuticas subsequentes. Com investimentos em novas modalidades como terapias genéticas e celulares, o monitoramento de tecnologias inovadoras com segurança na dose humana inicial representa uma área de maior importância.

Informação adicional de Mercado de serviços clínicos

- Estima-se que 40% do orçamento de R&D da indústria farmacêutica dos EUA é gasto em ensaios clínicos, destacando a intensidade financeira do setor.

- Ensaios clínicos Falhas: Quase 85% dos ensaios clínicos não conseguem reter pacientes suficientes, causando atrasos significativos e perdas financeiras, estimadas em US$ 8 milhões por dia para drogas de bloqueio.

Visão geral competitiva de Mercado de serviços clínicos

Os principais intervenientes que operam no Mercado de Serviços de Ensaios Clínicos incluem Serviços Clínicos Center Point, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI) e ThoughtSphere.

Mercado de serviços clínicos Líderes

- Serviços clínicos de ponto central

- eClinicalSaúde

- Mytrus (Medidata Solutions)

- Ciência 37

- Consultores de Berry

Mercado de serviços clínicos - Rivalidade Competitiva

Mercado de serviços clínicos

(Dominado por grandes players)

(Altamente competitivo com muitos jogadores.)

Desenvolvimentos recentes em Mercado de serviços clínicos

- Em agosto de 2023, o Texas Tech University Health Sciences Center colaborou com o Deep 6 AI para lançar um programa de IA para ensaios clínicos, visando agilizar os processos de gerenciamento de dados e recrutamento de pacientes.

- Em junho de 2023, a Medable lançou um kit de ferramentas de testes descentralizados em colaboração com o MRCT Center para estabelecer um quadro comum de conduta ética em ensaios clínicos.

Mercado de serviços clínicos Segmentação

- Por áreas terapêuticas

- Cardiovascular Transtornos

- Transtornos Infecciosos

- Distúrbios Metabólicos

- Distúrbios Neurológicos

- Distúrbios Oncológicos

- Outros

- Por usuário final

- Jogadores de tamanho pequeno

- Jogadores de tamanho médio

- Jogadores grandes

- Academia/Outros

- Por fase de desenvolvimento

- Fase I

- Fase II

- Fase III

- Fase IV

Gostaria de explorar a opção de comprasecções individuais deste relatório?

Perguntas Frequentes :

Quais são os principais fatores que dificultam o crescimento do mercado de serviços clínicos?

Os altos requisitos de capital para processos clínicos e desafios no recrutamento e retenção de pacientes, levando a atrasos de ensaios são o principal fator que dificulta o crescimento do mercado de serviços clínicos.

Quais são os principais fatores que impulsionam o crescimento do mercado de serviços clínicos?

A adoção crescente de modelos de ensaio clínico descentralizados e avanços tecnológicos significativos na gestão de operações de ensaio clínico são o principal fator que impulsiona o mercado de serviços clínicos.

Qual é a principal área terapêutica no mercado de serviços clínicos?

A principal área terapêutica no mercado de serviços clínicos é distúrbios cardiovasculares.

Quais são os principais jogadores que operam no mercado de serviços clínicos?

Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), ThoughtSphere são os principais jogadores.

Qual será o CAGR do mercado de serviços clínicos?

O CAGR do mercado de serviços clínicos é projetado para ser 14,1% de 2024-2031.