Глобальный спутник как рынок услуг АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2023 - 2030)

Глобальный рынок спутниковых услуг сегментирован по типу орбиты (LEO, MEO, GEO, Elliptical, Others), по решениям (Satellite TV Service, Satellite Fixe....

Глобальный спутник как рынок услуг Размер

Размер рынка в долларах США Bn

CAGR34.3%

| Период исследования | 2023 - 2030 |

| Базовый год оценки | 2022 |

| CAGR | 34.3% |

| Самый быстрорастущий рынок | Asia Pacific |

| Крупный рынок | North America |

| Концентрация рынка | High |

| Основные игроки | СЭС, Intelsat, Eutelsat, Телесат, Идеальный JSAT и среди других |

дайте нам знать!

Глобальный спутник как рынок услуг Анализ

Ожидается, что глобальный спутник в качестве размера рынка услуг будет оценен по стоимости. $2,82 млрд. в 2023 году Ожидается, что он достигнет 22,22 миллиарда долларов США к 2030 году, растут с совокупным годовым темпом роста (CAGR) 34,3% с 2023 по 2030 год.

Спутник как анализ рынка услуг

Спутник как услуга относится к бизнес-модели, где спутниковые операторы предоставляют такие услуги, как широкополосное подключение, прямое домашнее телевидение, ремонтные и транспортные решения для конечных пользователей на основе оплаты по мере необходимости. Ключевыми преимуществами этой модели являются снижение первоначальных капитальных затрат, гибкость и масштабируемость для конечных пользователей. Рост этого рынка можно объяснить такими факторами, как снижение цен на спутниковую пропускную способность, рост проникновения мобильных устройств и более широкое внедрение в корпоративном секторе.

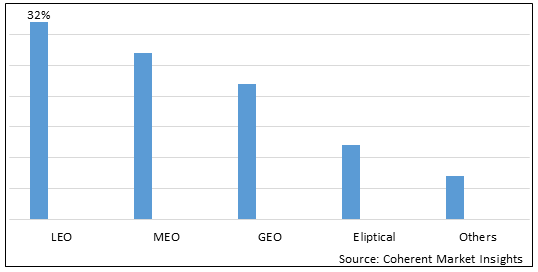

Ключевые драйверы включают снижение цен на пропускную способность спутников, растущий спрос на спутниковые услуги со стороны сектора мобильности, поглощение со стороны предприятий и государственных секторов, преимущества над наземными сетями. Спутник как рынок услуг сегментируется по типу орбиты, решению, отрасли конечного использования, полосе частот и региону. По типу орбиты рынок сегментируется на LEO, MEO, GEO, эллиптические и другие. Ожидается, что сегмент LEO будет расти самыми высокими темпами в течение прогнозируемого периода из-за растущего развертывания спутников LEO для приложений, таких как подключение к IoT.

- Снижение цен на спутниковую пропускную способность: Цены на спутниковую пропускную способность значительно снизились за последнее десятилетие из-за технологических достижений и рыночной конкуренции. Ввод спутников с высокой пропускной способностью (HTS) резко увеличил предложение полосы пропускания и позволил операторам предлагать полосу пропускания по более низким ценам. Например, цены на пропускную способность снизились более чем на 50% для определенных емкостей Ka-диапазона HTS в период с 2012 по 2022 год. Снижение цен на пропускную способность делает спутниковые решения более доступными для конечных пользователей в таких секторах, как телекоммуникации, морское судоходство, средства массовой информации и предприятия. Он расширяет адресный рынок для спутниковых операторов и стимулирует внедрение таких услуг, как связь в полете, сотовая связь и сельская широкополосная связь. Конкурентное ценообразование является ключевым фактором, стимулирующим рост спутниковой модели обслуживания.

- Растущий спрос на спутниковые услуги со стороны мобильного сектора Сектор мобильности, включая авиацию, морскую и наземную мобильность, создает значительный спрос на спутниковые решения. Спутники все чаще используются для обеспечения связи в полете для пассажиров самолетов. Крупные поставщики услуг сотрудничают со спутниковыми операторами для развертывания связи в полете по всему миру. Например, Intelsat сотрудничает с Panasonic Avionics для обеспечения Ku-диапазона и HTS для полетов Wi-Fi на более чем 3000 коммерческих самолетах. Аналогичным образом, растущая цифровизация судов стимулирует внедрение спутниковой связи для обеспечения благополучия экипажа и судовых операций. Спутниковые сети обеспечивают надежную связь и навигацию в море в режиме реального времени. Кроме того, интеграция спутников в наземную мобильность, такую как поезда, автобусы, также набирает обороты. Растущие возможности в области мобильности способствуют росту спутниковой модели обслуживания.

- Взятие из предпринимательского и государственного секторов: Предприятия и правительства становятся важными пользователями спутниковых коммуникационных решений. Компании используют частные корпоративные сети через спутники для таких приложений, как SD-WAN, мобильный транспорт и доступ в Интернет. Спутниковые сети обеспечивают эффективную связь для распределения корпоративных сетей. Аналогичным образом, правительства полагаются на спутники для преодоления цифрового разрыва между сельскими и городскими районами. Крупномасштабные программы, поддерживаемые правительством для сельских широкополосных подключений в таких регионах, как Индия и Африка, создают спрос на спутниковые сети. Спутники также используются для реагирования на чрезвычайные ситуации, дистанционного образования и телемедицинских услуг, удовлетворяющих государственные потребности. Растущий спрос со стороны предприятий и правительств выступает в качестве ключевого фактора для рынка спутниковых услуг.

- Преимущества над наземными сетями: Спутниковые сети предлагают конкретные преимущества по сравнению с наземными сетями в таких аспектах, как повсеместное покрытие, возможности вещания, надежность и безопасность. Спутниковые следы могут распространить услуги на географические районы, недоступные наземными средствами. Спутниковое вещание обеспечивает распространение контента в крупных регионах. На технологию не влияют географические перебои, обеспечивающие альтернативный путь для критически важных коммуникаций. Эти преимущества являются ведущими секторами, такими как морская, авиационная, медиа и телекоммуникационная, для включения спутников в свою инфраструктуру связи. Это приводит к более широкому внедрению гибких моделей потребления, таких как спутниковая связь.

Глобальный спутник как рынок услуг Тенденции

- Высокая пропускная способность Спутники: HTS или спутники с высокой пропускной способностью являются основным технологическим трендом, формирующим рынок. HTS обеспечивает в 10-100 раз большую емкость, чем обычные спутники, за счет повторного использования частоты и покрытия точечным лучом. Операторы, такие как SES, Intelsat, Telesat, запустили созвездия HTS, ориентированные на густонаселенные регионы. HTS обеспечивает экономически эффективную доставку высокоскоростных широкополосных и сотовых услуг. Их меньшие точечные лучи также позволяют повторно использовать ограниченный частотный спектр. Емкость HTS стала инструментом для подключения к полетам и сотовой связи, которые требуют высокой пропускной способности. Растущий запуск HTS крупными и новыми операторами сигнализирует о доминировании этой технологии.

- Программно-определяемые спутники: Программно-определяемые спутники позволяют реконфигурировать полезные нагрузки спутников на орбите с помощью обновлений программного обеспечения. Квантовый спутник Eutelsat позволяет пользователям формировать антенны, усиливать мощность и изменять частоту / пропускную способность. Американский стартап Astranis разрабатывает недорогие программно-определяемые спутники microGEO. Это позволяет оптимизировать спутники для удовлетворения растущих потребностей в подключении в течение 15 лет. Операторы могут перенаправлять мощности в районы с высоким спросом, противодействовать перебоям и динамически обслуживать новые рынки. Программно-определяемые спутники снижают затраты и добавляют гибкость пользователям для масштабирования услуг через спутник в качестве модели обслуживания.

- Электронно управляемые спутниковые антенны: Электронно управляемые антенны позволяют отслеживать спутники без каких-либо движущихся частей, что позволяет их развертывание на таких платформах, как самолеты, суда, наземная мобильность. Kymeta, Phasor, Isotropic Systems производят низкопрофильные антенны для мобильных приложений. Panasonic Avionics использует антенны Kymeta в своей системе связи. Intelsat квалифицировала антенны Phasor ESA для использования в своей мобильной сети. Оптические лучеобразующие антенны Isotropic расширят возможности высокопроизводительных мобильных спутниковых линий связи для обороны. Наличие надежных высокопроизводительных антенн стимулирует внедрение по вертикали, стимулируя рост рынка.

- Спутниковое производство Автоматизация: Производители спутников используют такие технологии, как робототехника, дополненная реальность (AR) и ИИ для автоматизации производства. Airbus использует очки AR для своих специалистов по сборке, чтобы повысить качество и производительность. Thales Alenia Space использует программное обеспечение, оптимизированное для ИИ, для анализа радиочастотных паттернов антенн и систем теплового управления. Northrop Grumman использует беспилотные летательные аппараты для сканирования деталей и инструментов на заводах и смартфонах, чтобы направлять работников по процессам. Автоматизация производства спутников позволяет компаниям строить и запускать спутники быстрее и экономически эффективно для удовлетворения растущих потребностей в подключении.

Фигура 1. Global Satellite as a Service Market Share (%), By Orbit Type, 2023

Спутник как анализ уровня сегмента рынка услуг:

Глобальный рынок спутниковых услуг сегментируется по типу орбиты на LEO, MEO, GEO, Elliptical и другие. Сегмент LEO доминирует на рынке. LEO видит растущий спрос из-за миниатюризации спутниковых компонентов, что сделало более дешевые спутники жизнеспособными. Это повысило спрос на ситуационную осведомленность, управление стихийными бедствиями и услуги связи, которые требуют частого повторного посещения мест.

Спутник как региональный рынок услуг:

- Северная Америка Ожидается, что в течение прогнозируемого периода он станет крупнейшим рынком спутниковой связи как рынка услуг, на долю которого в 2022 году придется более 38,5% рынка. Рост рынка в Северной Америке объясняется ранним внедрением спутниковых услуг и присутствием крупных поставщиков услуг в регионе.

- The Европа Ожидается, что рынок станет вторым по величине рынком спутниковой связи как рынка услуг, на долю которого в 2022 году придется более 26,7% рынка. Рост рынка объясняется растущим спросом на спутниковые услуги в таких секторах, как морское, аэрокосмическое и оборонное.

- The Азиатско-Тихоокеанский регион Ожидается, что рынок спутниковой связи будет самым быстрорастущим рынком услуг, с CAGR более 14,2% в течение прогнозируемого периода. Рост рынка в Азиатско-Тихоокеанском регионе объясняется растущим проникновением спутникового телевидения и ростом сетей сотовой связи в развивающихся странах.

Фигура 2. Глобальный спутник как доля рынка услуг (%), По регионам, 2023

Обзор конкурентов Глобальный спутник как рынок услуг

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Глобальный спутник как рынок услуг Лидеры

- СЭС

- Intelsat

- Eutelsat

- Телесат

- Идеальный JSAT

Глобальный спутник как рынок услуг - Конкурентное соперничество

Глобальный спутник как рынок услуг

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Глобальный спутник как рынок услуг

Глобальный спутниковый рынок услуг относится к комплексной экосистеме, где спутники используются для предоставления различных услуг, таких как связь, наблюдение Земли, навигация и другие. Эти услуги предлагаются по подписке, как и другие модели «как услуга», что позволяет предприятиям использовать спутниковые технологии без необходимости значительных первоначальных инвестиций в инфраструктуру. Рынок стал свидетелем значительного роста из-за растущего спроса на экономически эффективные и эффективные спутниковые услуги в различных секторах, таких как оборона, сельское хозяйство, логистика и телекоммуникации.

Однако рынок сталкивается с такими проблемами, как нормативные вопросы, связанные с запуском и эксплуатацией спутников, а также риск космического мусора. Несмотря на эти проблемы, в ближайшие годы ожидается значительный рост рынка, обусловленный растущим спросом на спутниковые услуги и появлением новых технологий.

Несмотря на эти проблемы, глобальный рынок спутниковых услуг предоставляет огромные возможности. Правительства во всем мире все чаще сотрудничают с частными компаниями в области космических исследований и спутниковых услуг. Это дает возможность операторам спутниковой связи сотрудничать с государственными органами и использовать их ресурсы и возможности.

- В марте 2022 года SES объявила о запуске нового спутника Astra 1P для предоставления услуг вещания по всей Европе. Спутник будет поддерживать рост HD и UHD ТВ в регионе.

- В июне 2020 года Eutelsat запустил первый европейский перепрограммируемый коммерческий спутник EUTELSAT QUANTUM. Он может быть перепрограммирован на орбите и адаптирует свое покрытие, пропускную способность и мощность для удовлетворения меняющихся потребностей.

Глобальный спутник как рынок услуг Сегментация

- Тип орбиты

- ЛЕО

- МЕО

- ГЕО

- эллиптический

- Другие

- Решение

- Спутниковое телевидение

- Спутниковые решения фиксированного голоса

- Спутниковые мобильные голосовые решения

- Спутниковый Интернет/VSAT Сервис

- Спутниковое радио

- Обсуждение Satellite Backhaul & Trunking

- Другие (Inflight Connectivity, M2M, IoT и т. Д.)

- Индустрия конечного использования

- Медиа и развлечения

- Правительство

- Авиация

- оборона

- Транспорт и логистика

- Энергетика и коммунальные услуги

- Другие (предприятия, розничная торговля, добыча полезных ископаемых и т.д.)

- По частотной полосе

- Группа

- Группа K/KU/KA Band

- S&L группа

- Группа X&HTS Band

- Другие

- По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток и Африка

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик спутниковый рынок?

Ожидается, что размер спутникового рынка услуг в 2023 году будет оценен в 2,82 миллиарда долларов США.

Каковы основные факторы, препятствующие росту рынка услуг спутниковой связи?

Регулирующая среда и правовые соображения, связанные с авторскими правами и правами интеллектуальной собственности, создают проблемы как для создателей контента, так и для платформ.

Каковы основные факторы, влияющие на рост рынка услуг спутниковой связи?

Снижение цен на спутниковую пропускную способность, растущий спрос на UHDTV и HDTV, рост проникновения мобильных устройств, увеличение внедрения в корпоративном секторе.

Какой сегмент рынка спутниковых услуг является ведущим?

Ожидается, что сегмент орбитального типа LEO будет лидировать на рынке спутниковых услуг из-за растущего развертывания спутников LEO.

Какие основные игроки работают на рынке спутниковых услуг?

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Каким будет CAGR спутникового рынка?

Ожидается, что CAGR рынка спутниковых услуг составит 34,3% с 2023 по 2030 год.