玻璃市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

纤维玻璃市场按材料划分(E Glass、ECR Glass、H Glass、AR Glass、S Glass)、按产品类型划分(Glass Wool、Chopped Strand、Yarn、Rovings、Fabrics)、按应用(复合物、绝缘)、按地理划分(北美、拉丁美洲、亚太、欧洲、中东和非洲)....

玻璃市场 规模

市场规模(美元) Bn

复合年增长率6.53%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.53% |

| 市场集中度 | High |

| 主要参与者 | 欧文斯·康宁, 朱希集团有限公司., PPG工业股份有限公司, 圣高拜仁股份有限公司., 日本电玻璃有限公司 以及其他 |

请告诉我们!

玻璃市场 分析

玻璃纤维市场估计价值 29.01美元 2024年学士 预计将达到 2031年以前为45.16桶以复合年增长率增长 (CAGR)从2024年到2031年占6.53%. 玻璃纤维市场的趋势表明,由于建筑翻新和对节能材料的需求,需求不断增加。

玻璃市场 趋势

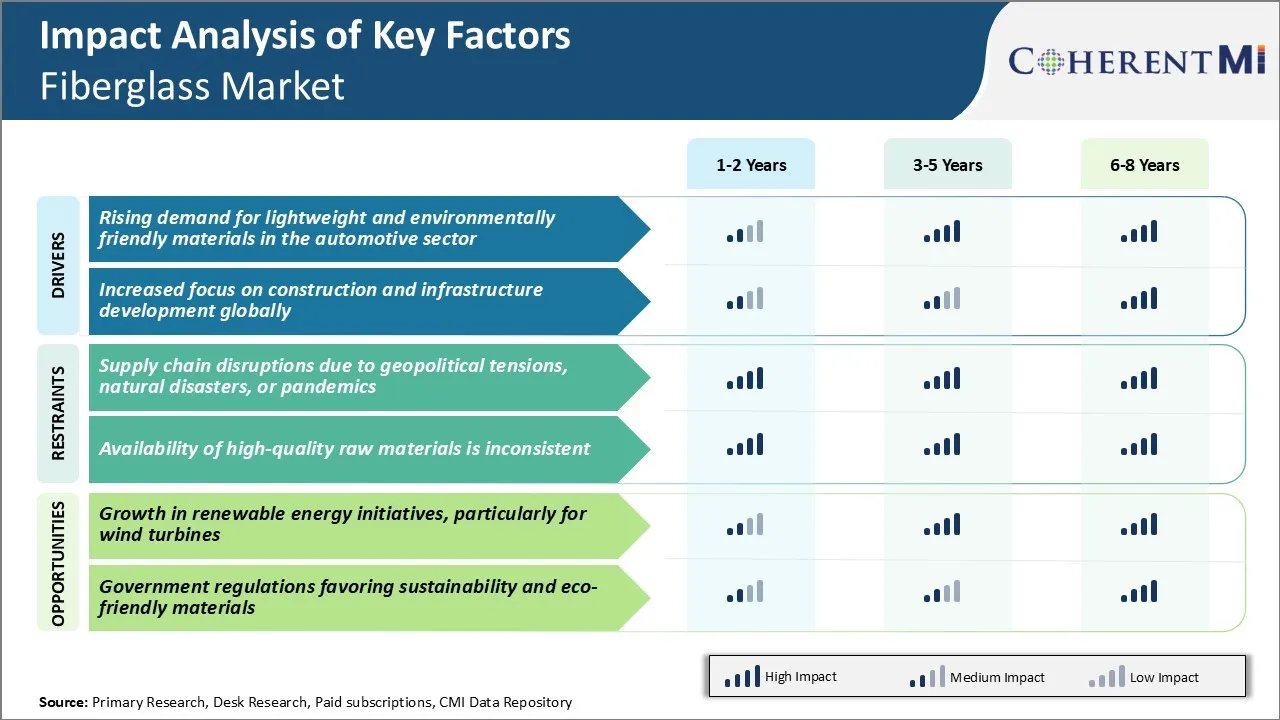

市场驱动力 -- -- 汽车部门对轻量级材料的需求增加

汽车部门越来越重视发展轻型车辆,以提高燃料效率和减少排放。 玻璃纤维复合材料在汽车制造者中越来越受欢迎,因为与钢材等常规材料相比,它们能节省大量重量。 玻璃纤维大约比钢轻30%,但提供同等的强度,因此玻璃纤维市场上的玩家在汽车工业中都是眼球机会.

许多汽车制造商已开始在外侧面板、屋顶、头罩和其他非结构部件中使用玻璃纤维,在不损害性能的情况下卸下车辆。 特别值得一提的是,Premium制造商正集中力量部署先进的复合材料,以便在具有竞争力的奢侈品车辆段获得优势。 他们的客户愿意为里程改善的车辆支付更多的费用.

一些模型通过对玻璃纤维的战略使用,成功地将重量降低了20%。 这有助于它们达到严格的燃料效率和排放规范,而不必缩小发动机规模或作出其他牺牲。 随着法规的日益严格,汽车行业对轻量级解决方案的需求稳步增长.

市场驱动力----更加关注全球建筑和基础设施发展

世界各国政府日益认识到基础设施在长期经济增长和可持续性方面发挥关键作用。 从公路、桥梁、铁路网络到能源、水和运输设施等项目都在排队建设或现代化。

建筑业已注意到这一机会,并加紧计划,以承担大型项目。 玻璃纤维在从管道、管道、面板到建筑结构的建筑中发现广泛的应用,因为它具有抗腐蚀性、强度和相对轻的重量。 其非导性特性使它也适合容纳电气部件。 玻璃纤维强化塑料(FRP)材料现在通常用于浴缸,水槽等卫生应用中,轻量级可产生基因组效益.

发展中国家,特别是南亚、中东和非洲等地区的发展中国家,将在建设新城市、道路和公用事业方面进行大量投资。 即使是在发达国家,现有基础设施的升级也将为大型项目公告提供新的机会。 考虑到所有因素,全球玻璃纤维市场能够带来巨大收益,全世界建筑和基础设施发展的增加成为结构性驱动力。

市场挑战----由于地缘政治紧张、自然灾害或大流行病造成的供应链中断

作为一个全球化工业,玻璃纤维市场在维持一个不间断的供应链方面面临挑战。 在过去几年中,主要贸易国之间的地缘政治紧张关系破坏了贸易路线和原材料的供应。 正在发生的俄罗斯-乌克兰冲突就是依赖俄罗斯天然气供应的欧洲国家正在探索其他解决办法的一个例子。

飓风等自然灾害还定期破坏制造业和运输基础设施。 COVID-19流行病进一步突出了整个经济体如何因公共卫生危机而陷入停顿。 国际边界关闭和封锁使全球货物和人员流动受阻。 这扰乱了玻璃纤维制造商的及时库存管理做法。

在短时间内说服替代供应商满足生产需求是玻璃纤维市场面临的一个重大挑战。 在这种供应链动荡期间,要保持业务连续性和客户满意度,就需要市场行为者作出敏捷的应急规划和战略。 制造业足迹和供应商网络的地域多样化有助于减轻对任何单一区域的过度依赖。

市场机会----可再生能源举措的增长

全球向可再生能源和清洁能源解决方案的过渡为玻璃纤维市场提供了重要机会。 特别是风能部分是增长最快的可再生能源产业之一. 根据行业估计,到2050年,新的风力涡轮机的年安装量将需要增加五倍,以实现全球减排目标。

玻璃纤维在风力涡轮机叶片中具有广泛的特征,具有高强度与重量比、抗腐蚀性和在严酷的室外条件下长寿等特性。 随着可再生能力的增加势头的增强,对使用先进玻璃纤维复合材料的更大风力涡轮叶片的需求将按比例上升。

市场领导人正在增加对专门制造基础设施的投资,以适应不断变化的刀片设计。 政府补贴和公司采购承诺正在进一步加速全世界采用风力发电。 玻璃纤维市场处于有利地位,可以在未来几十年受益于这种可再生增长势头。

关键参与者采用的关键制胜策略 玻璃市场

通过研发注重产品创新.:Owens Corning,Jushi Group,Saint-Gobain等主要玩家在研发方面持续投入大量资金,开发创新的玻璃纤维产品.

利用战略采购数字 : 收购是顶级公司用来巩固市场份额和扩大产品组合的主要策略. 例如,在2020年,Owens Corning收购了玻璃纤维外观制造商“障碍技术”。

所服务的最终用户工业多样化:大型玩家成功实现超越传统建筑市场的多样化,形成风能,交通,海洋等新的垂直. 例如,Jushi集团加强了其在风力工业中的存在,设立了研发中心,重点是为风刃开发玻璃纤维材料。

关注新兴经济体数字 : 顶级公司日益注重亚太和中东国家等高增长区域。

分段分析 玻璃市场

透视,按材料:E Glass的Versatity驱动其玻璃纤维材料中的市场支配

在材料方面,玻璃纤维市场以E玻璃为主,2024年市场份额为66.3%. 这是由于其多用途的物质特性和在终端使用行业的广泛适用。 E玻璃由硅、氧化钙、硼酸盐和氧化钠组成,为它提供了高机械强度、良好的电特性和高温下的维稳定性的关键特性。 其耐热性使其即使在长时间暴露于高达650°的高温后仍能保持抗拉强度. 丙..

E玻璃纤维还表现出对酸、碱和有机化学品的极强的抗腐蚀性。 这种防腐蚀剂进一步延长了最终产品的寿命,降低了维护成本。 此外,E玻璃具有公平的电阻性,因此适合于涉及电绝缘的应用。 正是这些高强度、稳定性、阻力和多功能的特性将E玻璃确定为多种复合应用的主要选择。

透视,按产品类型: Glass Wool的热绝缘能力驱动其市场支配力

在产品类型方面,玻璃纤维市场由玻璃羊毛主导,2024年市场份额为43.2%. 这是因为它的绝缘特性优越. 玻璃羊毛由细细的E型玻璃纤维组成,这些纤维呈螺旋状或被拉入类似羊毛的材料中. 当包装或分层时,这些纤维会把空气困在它们的中间,提供极佳的热阻. 玻璃羊毛纤维的细直径使得它们能够通过传导和对流通过跨表面阻隔热传导.

此外,玻璃羊毛表现出对声音振动的良好吸收,使它成为建筑墙壁和地板上隔音的首选材料。 其水分耐受性在潮湿环境中保护绝缘完整性. 玻璃羊毛也表现出灵活性,以适应复杂的形状和包装到狭窄的空间。 高绝缘、声音吸收和物理多元性的这些特点确保了玻璃羊毛在住宅、商业和工业绝缘应用中的广泛采用。

Insights,by Application: 复合体 利用纤维玻璃的强对重优势

在应用方面,玻璃纤维在复合材料中的使用率最高,因为材料具有固有的强度对重量优势。 玻璃纤维丝的高抗拉强度,高达每单位重量钢的四倍,大大改善了复合结构的机械特性.

复合物还表现出对严酷化学品和水分的较高抗腐蚀性。 玻璃纤维的非导体性质进一步有利于绝缘应用。 总体而言,玻璃纤维复合材料的轻量级和高强度特性已导致它们在运输、海运、管道和建筑终端使用段的广泛部署。

附加见解 玻璃市场

- 战略伙伴关系: 全球玻璃纤维市场上的公司正在结成联盟,以加强其产品组合,扩大其全球范围。 例如,Saint-Gobain S.A.与新兴市场的当地经销商结成伙伴关系,以加强其存在。

- 购置:PPG 工业股份有限公司收购了较小的玻璃纤维制造商,以增加其在玻璃纤维市场的份额,并获得新技术。

- 区域增长:亚太区域在全球玻璃纤维市场中所占的份额最大,因为中国和印度的建筑业迅速工业化和增长。

- 航空航天的需求: 航空航天工业对轻量级和耐用材料的需求正在促使飞机制造中越来越多地使用玻璃纤维复合材料。

竞争概览 玻璃市场

在Fiberglass市场运营的主要角色包括Owens Corning,Jushi Group Co.,Ltd.,PPG Industries,Saint-Gobain S.A.,日本电气玻璃有限公司,重庆理工国际公司(CPIC),泰山Fiberglass Inc.,Johns Manville Corporation,Nitto Boseki Co.,Ltd.,Binani 3B-Fibreglass公司,Asahi Fiber Glass Co.,Ltd.,Fibre Glast Developments Co.,PFGiber Glass (Kunshan) Co.,Fiberglassalsand Allied Industries.

玻璃市场 领导者

- 欧文斯·康宁

- 朱希集团有限公司.

- PPG工业股份有限公司

- 圣高拜仁股份有限公司.

- 日本电玻璃有限公司

玻璃市场 - 竞争对手

玻璃市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 玻璃市场

- 2024年3月,EDOTCO(英语: 孟加拉国和Huawei Technologies(孟加拉国)有限公司签署了一项谅解备忘录,以引进一个由玻璃纤维强化塑料制造的生态友好型电信塔。 签署仪式在巴塞罗那的流动世界大会期间举行.

- 2023年2月,中国珠希股份有限公司发起兴建怀安莲辉玻璃纤维零-碳智能制造基地,旨在生产零碳排放的玻璃纤维.

- 2023年2月,欧文斯·康宁宣布计划在阿肯色州罗素维尔新建一座15万平方英尺的设施,预计在两年内创造50个工作机会.

玻璃市场 细分

- 按材料分类

- 眼镜

- ECR 电子计算机 眼镜

- H 眼镜

- AR 眼镜

- S 眼镜

- 按产品类型

- 格拉斯乌尔

- 选择字符串

- 亚伦

- 旋转

- 家具

- 通过应用程序

- 复合材料

- 绝缘

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

玻璃纤维市场有多大?

玻璃纤维市场估计2024年为29.01 Bn美元,预计到2031年将达到45.16 Bn美元。

阻碍玻璃纤维市场增长的关键因素是什么?

地缘政治紧张、自然灾害或流行病造成的供应链中断和优质原材料供应不统一是阻碍玻璃纤维市场增长的主要因素。

驱动玻璃纤维市场增长的主要因素是什么?

汽车部门对轻量级和环境友好型材料的需求不断增长,对建筑和基础设施发展的更多关注,是推动玻璃纤维市场的主要因素。

玻璃纤维市场的主要材料是什么?

主要材料段为E Glass.

玻璃纤维市场的主要角色是谁?

Owens Corning, Jushi Group Co., Ltd., PPG Industries, Inc., Saint-Gobain S.A., 日本电动玻璃有限公司, 重庆理工国际公司(CPIC), 太山电动玻璃公司, Johns Manville Corporation, Nitto Boseki Co., Ltd., Binani 3B-The Fibreglass公司, Asahi Fiber Glass Co., Ltd., PFGiber Glass (Kunshan) Co., Fiberglass Fiber Glass Factorms and Allid. 工业是主要角色.

玻璃纤维市场的CAGR是什么?

玻璃纤维市场的CAGR预计在2024-2031年达到6.53%.