装配零件市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

装配零件市场被分割 按类型(金属磨损部件、陶瓷磨损部件、聚合物磨损部件、复合磨损部件)、应用(矿山、冶金制造、建筑、汽车、航空航天)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。....

装配零件市场 规模

市场规模(美元) Bn

复合年增长率5.3%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 5.3% |

| 市场集中度 | High |

| 主要参与者 | 桑德维克 AB, Metso Outotec公司, 卡特彼勒股份有限公司., ESCO 集团有限责任公司, 肯纳金属公司 以及其他 |

请告诉我们!

装配零件市场 分析

磨损部分市场估计价值 685.73美元 2024年学士 预计将达到 984.65美元 到2031年时以复合年增长率增长 2024至2031年占5.3%。 。 。 随着基础设施发展和建筑活动的增加,磨损零部件市场预计将在预测期间出现正增长。

装配零件市场 趋势

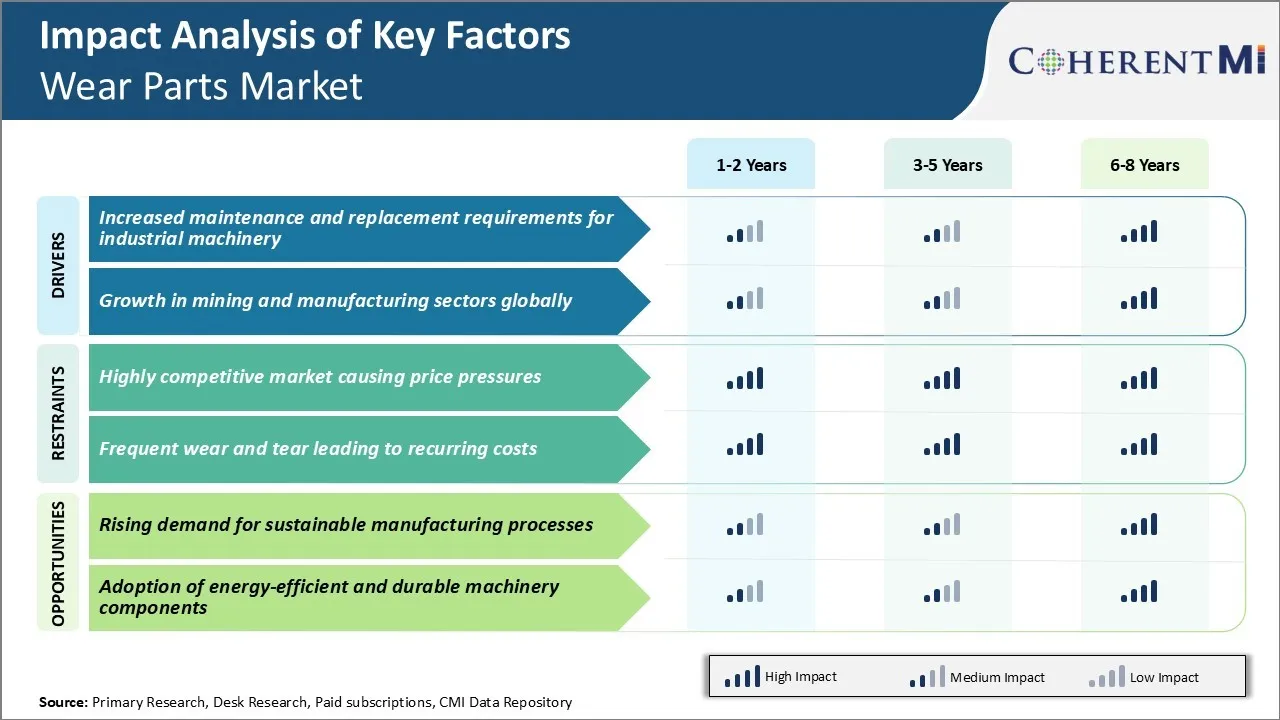

市场驱动力----工业机械的维修和更换需求增加

随着工业化在全球的蔓延,不同部门的各类工业机械的安装和使用显著上升。 由于这些重型机器在艰苦的工作环境中持续和持续地运行,因此其磨损率很高。 这引发了磨损零件市场的需求.

大多数公司现在都注重对其工业资产进行预测性的维护和状况监测,以减少意外的崩溃。 修理或更换部件变得更加困难,需要专门技能。 与此同时,由于要求实现更高的生产率目标,设备受到更大的压力,导致零件更快退化。

此外,不同区域和国家正在基础设施和工业方面增加投资。 这大大增加了对建筑和土运设备、发电装置、材料处理系统、生产厂和其他重型应用的需求。 由于其密集使用,维修周期和备件更换需求也大幅增加。

市场驱动力 -- -- 采矿和制造业部门的增长

采矿和制造业部门一直处于工业增长的前列,并在塑造全球经济方面发挥了关键作用。 这两个部门都严重依赖大量使用大型采矿和工业设备来有效提取和加工原材料。

中国、印度、印度尼西亚、巴西和澳大利亚等国正在目睹对煤炭、铁矿石和其他采矿项目的大量资本投资。 同样,美国、德国、日本等主要制造业中心也在不断提高其生产能力,以利用不同部门的新机会。 所有这些发展都直接帮助了挖掘机、拖绳、推土机、输送系统、碾磨机和其他金属加工工具等关键采矿和工业设备的销售量。

此外,在采矿和制造设施中广泛采用自动化、机器人、IOT和AI等先进技术,以提高吞吐量、提高生产力和降低成本。 在需要专门磨损部件和技能的地方,它们的精密机械也涉及复杂的维修要求。 所有这些因素共同突出了从可靠的供应商采购高质量替换部件的重要性。

市场挑战----高竞争力 市场造成价格压力

过去十年来,全球磨损零件市场竞争日益激烈,许多新角色进入这一行业,希望利用预测的增长机会。 竞争的加剧对现有磨损零部件制造商的价格幅度造成了很大压力。 磨损零件市场的玩家现在需要保持剃须刀的利润率,同时试图降低对手的价格以赢得新生意.

此外,由于制造商大力扩大业务以扩大市场份额,工业也出现了超能力问题。 供需不平衡使价格进一步下跌。 如果目前的趋势继续有增无减,人们担心一些公司如果无法大幅度削减成本或需求增长不够快,无法吸收过剩的产能,就可能被迫退出磨损零件市场。

市场机会 -- -- 对可持续制造进程的需求增加

磨损零件市场中公司的一个巨大机会是全球对更可持续的制成品的需求不断增长。 各个终端使用部门对通过制造过程和随后的生命周期造成较少环境负担的部件和磨损的预期越来越高。 各组织受到利益攸关方越来越大的压力,要求减少碳足迹,改用更绿色的替代品。

因此,通过可持续技术和可再生资源生产的磨损部件的市场正在迅速扩大。 向前思考的磨损部件制造商可以通过投资生态友好型生产方法来利用这种需要。 采用诸如减少废物、利用清洁能源、实施封闭式材料回收系统、以及利用生物材料等办法,具有广泛的创新和商业优势。

早期采用这种技术的公司可以认为自己完全有能力达到更严格的环境标准。 他们通过更绿色的公司资质,

关键参与者采用的关键制胜策略 装配零件市场

通过研发注重产品创新.数字 : 2020年,Metso推出了其Metso Life概念的磨损部件,这些部件使用先进的复合材料比传统磨损部件长4-5倍. 这有助于采矿公司大幅度减少业务费用。

建立长期伙伴关系数字 : 2018年,桑德维克与BHP签署了为期5年的全球供应协议,为全球所有矿址提供磨坊衬线,饲料槽和其他粉碎机磨损部件. 这使他们的战略地位处于竞争的前面。

利用数字技术:Multotec的TONTRAK系统轨迹在实时使用分析法来磨损各种组件的寿命. 这有助于一家大型采矿公司Vale将停工时间减少20%,每年节省500多万美元的磨损费用。

注重扩大投资组合的购置:2021 Weir Group收购了Atlas Copco钻机服务业务的资产,以加强其在钻机和爆破工具段的地位.

分段分析 装配零件市场

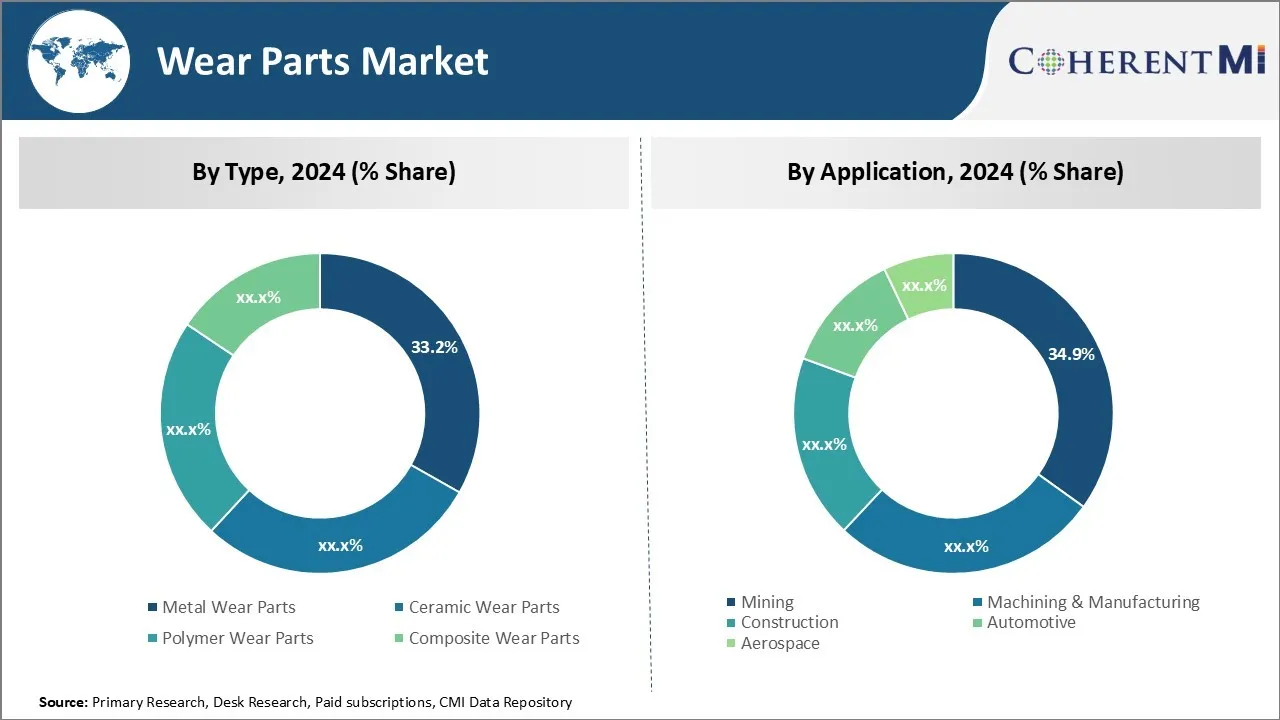

透视,按类型:金属穿戴部件数字 : 通过可忽略性和可靠性推动增长

金属磨损零件 2024年的磨损零件市场份额为33.2%,原因是它们在重型应用中具有特殊的耐久性和可靠性. 金属部件是针对长寿设计的,服务寿命往往长达10年或10年以上. 与较不耐用的替代品相比,它们的维修需求低,可节省客户停工和更换费用。 金属可以经过热处理和合金,以达到更强的强度、硬度和耐腐蚀性,适合具体的应用要求。 对金属零件的修理也通过补丁,硬面或焊接等程序简单.

金属编织器对复杂的金属磨损部分设计具有广泛的经验和生产能力. 计算机辅助制造允许精密的机械,而铸造则制造了复杂的内部通道. 金属零件通常通过热处理、涂层或涂层工艺进行定制,以优化性能。 从设计到安装的全面服务有助于将客户拥有权的总成本降到最低。

透视, 按应用 : 采矿:通过严重作业条件推动最高收入

采矿业在2024年的磨损零件市场中所占的份额为34.9%,原因是采矿业的经营环境受到特别的惩罚。 为挖掘机、运货卡车和钻头等采矿设备穿戴零件,在磨碎的岩石和矿石中持续24小时使用。 部件故障可以停止作业,因此矿山运营商优先使用超长期解决方案,以最大限度地增加设备故障时间. 钨碳化物、陶瓷和金属复合材料通过自润滑性、超硬性和防腐蚀性,最适合破坏性采矿环境。

值得称道的零部件供应商通过模拟现实世界的采矿条件,彻底测试产品。 应用工程确保最佳材料规格、几何、热处理以及采矿OEM的特定任务周期和材料特性的涂层。 现场实地支助缩短了替换时间,以保持地雷的运行。 随着采矿规模和吞吐量的增加,满足不断增长的商品需求,越来越需要可靠的解决办法,以解决设备因未成熟磨损部件造成的故障。

附加见解 装配零件市场

- 可再生能源部门越来越多地采用磨损部件,特别是在耐久性的风力涡轮机。

- 正在利用三维印刷技术生产定制的磨损部件,减少了生产时间和成本。

- 亚洲-太平洋区域 在工业增长的推动下,该区域占全球磨损零部件市场的35%以上。

- 转向 自动化 : 对自动化机械进行大量投资,需要专门的磨损部件.

- 钢铁磨损部分的耐用性不如陶瓷,但由于其多面性而被广泛使用. 钨碳化物零件的寿命比钢长10倍,突出了成本效益.

竞争概览 装配零件市场

在磨损零件市场运营的主要玩家包括Sandvik AB,Metso Outotec Corporation,卡特彼勒公司,ESCO集团有限责任公司,Kennametal公司,Hitachi建筑机械有限公司,Komatsu有限公司,Atlas Copco AB,Castolin Eutectic,Pilop Precent,Hensley Industries,Redexim,Spokane Industries,太平洋海岸博拉克斯公司,米勒·卡比德和哥伦比亚钢铁.

装配零件市场 领导者

- 桑德维克 AB

- Metso Outotec公司

- 卡特彼勒股份有限公司.

- ESCO 集团有限责任公司

- 肯纳金属公司

装配零件市场 - 竞争对手

装配零件市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 装配零件市场

- 2024年7月1日,桑德维克完成收购苏州阿诺精密工具技术有限公司(英语:Suzhou Ahno Precenting Tool Technology Co., Ltd.)的多数股权,该公司是一家主要位于中国的公司. 此次收购旨在加强Sandvik的产品组合,加强其在亚洲的市场地位.

- 2023年11月,梅特索引入了SkegaTM Life,这是一种用于磨坊衬里的创新橡胶材料,与之前的溢价橡胶SkegaTM Classic相比,提供了高达25%的磨损寿命. 这一进步旨在增强可持续性和安全性,优化吞吐量,并由于磨损阻力的提高和保养需要的减少而增加营业时间。

- 2023年3月,卡特彼勒公司在内华达州拉斯维加斯的CONEXPO-CON/AGG活动中展示了其最新的产品,服务和技术. 该公司着重介绍了服务、技术和可持续性方面的进步,包括Cat C13D引擎平台的揭幕,该引擎平台是为重型离高速公路应用设计的。

装配零件市场 细分

- 按类型

- 金属服装部件

- 陶瓷服饰部件

- 聚合物穿戴部件

- 复合装配部件

- 通过应用程序

- 采矿

- 弯曲和制造

- 建筑业

- 汽车

- 航空航天

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

磨损零件市场有多大?

磨损部分市场价值估计为685.73美元。 Bn在2024年,预计到2031年将达到984.65Bn.

有哪些关键因素妨碍磨损品市场的发展?

市场竞争激烈,造成价格压力,经常磨损导致经常性成本,是阻碍磨损部分市场增长的主要因素。

驱动磨损部分市场增长的主要因素是什么?

工业机械的维修和更换需求增加以及全球采矿和制造业部门的增长是推动磨损零部件市场的主要因素。

磨损零件市场的主要类型是哪一种?

最主要的类型是金属磨损部件.

谁是在磨损品市场运营的主要角色?

Sandvik AB、Metso Outotec公司、卡特彼勒公司、ESCO集团有限责任公司、Kennametal公司、Hitachi建筑机械公司、Komatsu有限公司、Atlas Copco AB、Castolin Eutectic、Pilot精密、Hensley工业、Redexim、Spokane工业、太平洋海岸Borax公司、Miller Carbide和哥伦比亚 钢铁是主要角色.

磨损零件市场的CAGR是什么?

磨损零件市场的CAGR预计在2024-2031年达到5.3%。