Maculaire diabétique Marché Edema ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des Edèmes Maculaires Diabétiques est segmenté par type de drogue (Ranibizumab, Aflibercept, Dexamethasone), par forme (Injections intravitr....

Maculaire diabétique Marché Edema Taille

Taille du marché en USD Bn

TCAC4.23%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 4.23% |

| Concentration du marché | High |

| Principaux acteurs | Sciences Kodiak, Roche/Genentech, Regeneron Pharmaceutiques, Signal génétique, Inflammation thérapeutique et parmi d'autres |

Merci de nous le faire savoir !

Maculaire diabétique Marché Edema Analyse

Le marché mondial de l'Edème Maculaire Diabétique est estimé à 4,2 milliards de dollars en 2024 et devrait atteindre 6,1 milliards de dollars avant 2031, en croissance à un taux de croissance annuel composé (CAGR) de 4,23 % entre 2024 et 2031.

Le marché connaît une croissance positive au cours de la période. L'augmentation de la prévalence du diabète dans le monde et l'augmentation de la population obèse et gériatrique sont les principaux facteurs responsables de la croissance du marché de l'œdème maculaire diabétique. L'approbation et le lancement accélérés de nouveaux médicaments et l'expansion de l'infrastructure des soins de santé dans les marchés émergents appuient également l'expansion du marché. Le marché de l'œdème maculaire diabétique (EMD) est alimenté par la prévalence croissante du diabète, ce qui entraîne un nombre croissant de patients présentant des complications de la vision. Le DME est l'une des principales causes de perte de vision chez les patients diabétiques, caractérisés par une accumulation de liquide dans la macula. Les traitements clés comprennent les traitements anti-VEGF tels que le ranibizumab (Lucentis), l'aflibercept (Eylea) et les corticostéroïdes comme les implants de dexaméthasone. Le marché connaît une croissance en raison des progrès de ces traitements et du vieillissement de la population mondiale. Cependant, les défis comprennent les coûts élevés des thérapies, les problèmes d'adhésion au traitement et l'accès limité dans les régions en développement, les répercussions sur les résultats des patients et la pénétration du marché.

Maculaire diabétique Marché Edema Tendances

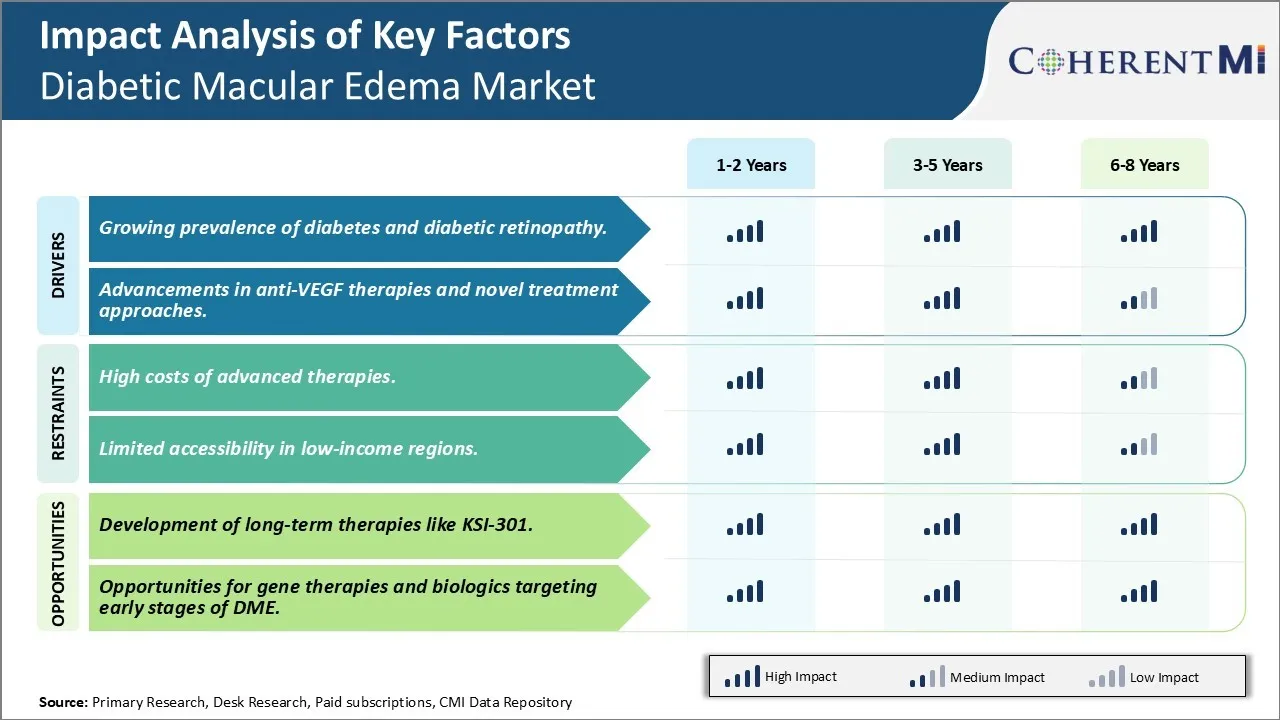

Conducteur du marché - La prévalence croissante du diabète et de la rétinopathie diabétique suscite la nécessité d'un traitement nouveau.

Comme la prévalence du diabète continue de croître sans relâche dans le monde entier, de même que le fardeau de la rétinopathie diabétique. Selon les estimations de la Fédération internationale du diabète, environ 463 millions d'adultes vivaient avec le diabète en 2019 dans le monde, et ce nombre devrait atteindre plus de 700 millions d'ici 2045. L'augmentation alarmante de la population diabétique est l'épidémie croissante d'obésité et l'inactivité physique sont des facteurs de risque importants pour le développement du diabète de type 2. Malheureusement, la rétinopathie diabétique se manifeste souvent comme une complication du diabète mal contrôlé, presque tous les patients souffrant de diabète de type 1 et plus de 60% de ceux souffrant de diabète de type 2 devraient développer une forme quelconque de la maladie oculaire au cours de leur vie.

La rétinopathie diabétique survient lorsque des taux élevés de glucose dans le sang endommagent les petits vaisseaux sanguins à l'intérieur du tissu sensible à la lumière (rétine) à l'arrière de l'œil sur une période de temps. La maladie peut passer d'une rétinopathie légère non proliférative impliquant seulement des microanévrismes et des hémorragies à des stades prolifératifs plus avancés marqués par la croissance de nouveaux vaisseaux sanguins anormaux qui peuvent rapidement entraîner une perte de vision sévère ou une cécité si elle n'est pas traitée. On estime qu'environ un tiers des diabétiques ont déjà une certaine forme de rétinopathie au moment du diagnostic de leur diabète. De plus, le risque et la gravité de la rétinopathie sont directement liés à la durée du diabète et aux niveaux de contrôle de la glycémie, de la pression artérielle et du cholestérol.

Ainsi, la marée montante du diabète assure une population stable susceptible de développer des maladies oculaires diabétiques telles que l'œdème maculaire diabétique (EMD). Le DME survient lorsque les vaisseaux sanguins rétiniens fuient du liquide et des lipides dans la macula - la zone centrale sensible du tissu sensible à la lumière à l'arrière de l'œil responsable de la vision aiguë et droite. Ce gonflement peut fausser la vision et éventuellement causer la cécité si elle n'est pas traitée d'urgence. Étant donné l'énorme preuve que la rétinopathie diabétique et le risque de DME augmentent progressivement avec la durée du diabète mal contrôlé, la croissance continue de l'épidémie mondiale de diabète constitue un facteur alarmant qui peut alimenter l'expansion du marché thérapeutique de l'œdème maculaire diabétique dans les années à venir.

Conducteur du marché - Progrès dans les thérapies anti-VEGF et les approches de traitement nouvelles.

Des progrès importants ont été réalisés ces dernières décennies en vue de développer des options de traitement plus efficaces pour l'œdème maculaire diabétique. Actuellement, la norme de soins implique l'utilisation d'injections intraoculaires de médicaments anti-VEGF qui inhibent le facteur de croissance endothéliale vasculaire - une protéine qui favorise la prolifération des cellules endothéliales et la perméabilité vasculaire. En bloquant le VEGF, les traitements anti-VEGF aident à réduire les fuites de liquide et l'oedème chez les patients atteints de DME. Notamment, des médicaments tels que le ranibizumab et l'aflibercept ont révolutionné le traitement du DME depuis leur approbation, apportant des améliorations marquées à la vision de nombreux patients.

Cependant, les traitements anti-VEGF ont encore des limites telles que la nécessité d'injections fréquentes des yeux et une réponse incomplète chez certaines personnes. Cela a intensifié les efforts de recherche sur d'autres approches pharmacologiques et les nouvelles technologies de livraison de médicaments. Parmi les nouvelles stratégies prometteuses à l'étude, mentionnons les systèmes d'administration de médicaments à libération prolongée visant à prolonger les intervalles de dosage, les corticostéroïdes ciblant différentes voies et les thérapies moléculairement ciblées conçues pour bloquer les principaux médiateurs de la perméabilité vasculaire en plus du VEGF. Dans le pipeline sont également des thérapies géniques utilisant des techniques de silencieux de gènes, ainsi que des thérapies de cellules souches utilisant des cellules épithéliales pigmentaires rétiniennes différenciées.

Les entreprises pharmaceutiques à l'avant-garde ont rapidement avancé de multiples candidats au moyen d'essais cliniques dans la recherche de thérapies DME plus sûres, plus simples et plus efficaces. Cette solide activité de R-D reflète les besoins cliniques urgents ainsi que les débouchés commerciaux sur le marché en expansion du DME. Les approbations réussies de thérapies supérieures avec des profils d'innocuité, d'efficacité et de commodité améliorés peuvent facilement déplacer les médicaments anti-VEGF plus anciens et même augmenter la population de patients adressables.

Défi du marché - Les coûts élevés des thérapies avancées limitent la croissance du marché.

L'un des principaux défis du marché de l'œdème maculaire diabétique est le coût élevé des options thérapeutiques avancées. Les nouvelles options de traitement comme les injections intravitréennes de médicaments anti-VEGF ont significativement amélioré les résultats visuels pour les patients par rapport aux thérapies de photocoagulation laser plus anciennes. Cependant, ces médicaments biologiques qui bloquent le facteur de croissance endothéliale vasculaire sont également très coûteux, avec des coûts de traitement annuels moyens estimés à plus de 10 000 USD par patient. Le coût élevé des médicaments et la nécessité de fréquentes visites de bureau imposent un lourd fardeau financier tant aux patients qu'aux tiers payeurs. Bien que ces thérapies avancées puissent sembler rentables du point de vue des résultats pour la santé, leur prix demeure un obstacle à une adoption et à un accès plus larges. À moins que des solutions de rechange ne soient mises au point pour obtenir une efficacité comparable, mais à des prix plus bas, une grande partie des personnes atteintes d'œdème maculaire diabétique ne peuvent pas avoir accès à un traitement régulier ou en avoir les moyens.

Opportunité de marché : Développement de thérapies à long terme comme KSI-301.

Un domaine prometteur sur le marché de l'œdème maculaire diabétique est le développement de nouvelles thérapies à action prolongée qui peuvent potentiellement réduire le fardeau du traitement. KSI-301, un médicament expérimental mis au point par Kodiak Sciences, représente une percée potentielle à cet égard. S'il est approuvé, KSI-301 offrira la première option de traitement de longue durée, avec la possibilité de rester actif dans l'œil pendant plusieurs mois avec seulement une ou deux injections annuelles. Cela pourrait améliorer considérablement la conformité et l'expérience des patients en réduisant le besoin de visites de bureau fréquentes qui sont actuellement des médicaments anti-VEGF. Du point de vue du système de santé et des payeurs également, les thérapies à longue durée d'action comme KSI-301 qui permettent moins d'administrations peuvent réduire les coûts globaux des soins. Leur prix devrait également être plus abordable par rapport aux médicaments existants. Avec un profil de sécurité favorable démontré jusqu'à présent dans les essais cliniques, KSI-301 a la capacité de transformer le paysage de traitement pour l'œdème maculaire diabétique dans le monde entier.

Préférences des prescripteurs de Maculaire diabétique Marché Edema

Le traitement par œdème maculaire diabétique (EMD) suit une approche progressive basée sur la sévérité de l'œdème. Les premiers cas bénins sont souvent traités par des agents anti-VEGF qui ciblent le facteur de croissance endothélial vasculaire, une protéine liée à une perméabilité accrue des vaisseaux sanguins dans l'œil. Les médicaments anti-VEGF couramment utilisés sont Lucentis (ranibizumab) et Eylea (aflibercept), administrés par injection intravitréenne mensuellement jusqu'à ce que la résolution soit atteinte, puis selon les critères de retrait.

Pour les DME plus sévères, les corticostéroïdes peuvent être prescrits plutôt que les anti-VEGF comme ligne de traitement initiale. Les implants intravitréens tels que Ozurdex (dexaméthasone) assurent une libération prolongée du médicament au cours des mois et réduisent la fréquence d'injection par rapport aux stéroïdes périoculaires. Cependant, la formation de cataracte est un risque potentiel avec Ozurdex.

Lorsque le DME devient réfractaire à l'anti-VEGF en monothérapie ou aux corticostéroïdes, un traitement combiné peut être tenté en prescrivant des anti-VEGF ainsi que des implants de corticostéroïdes. Cette double approche vise à réduire rapidement l'œdème avec les stéroïdes tout en empêchant les récidives futures grâce au blocage continu de VEGF par les médicaments anti-VEGF.

Parmi les autres facteurs qui influent sur les prescripteurs, mentionnons l'innocuité des médicaments, la voie d'administration, la souplesse du traitement et la rentabilité. Des facteurs individuels comme le risque de complications et l'observance jouent également un rôle dans le choix du régime. Une surveillance étroite est nécessaire pour évaluer la réponse au traitement à chaque étape afin d'éclairer les prochaines étapes.

Analyse des options de traitement de Maculaire diabétique Marché Edema

L'œdème maculaire diabétique (EMM) présente quatre stades : léger, modéré, sévère et prolifératif. Dans le DME léger, les injections d'anti-VEGF comme Eylea ou Lucentis sont des options de première ligne. Ces médicaments inhibent le facteur de croissance vasculaire endothélial, réduisant l'accumulation de liquide et le gonflement.

Au fur et à mesure que le DME passe à des niveaux modérés, les patients peuvent d'abord essayer ces injections anti-VEGF, en recevant généralement une toutes les 4-6 semaines jusqu'à ce que la vision se stabilise. Des stéroïdes comme Ozurdex ou Iluvien peuvent également être utilisés. En tant qu'implants intravitréaux biodégradables, ils libèrent lentement des médicaments au fil des mois, réduisant ainsi le fardeau du traitement.

Pour les EIM sévères, les anti-VEGF demeurent la norme en raison des avantages à long terme démontrés pour la vision. Cependant, certains patients ont besoin d'un traitement supplémentaire et peuvent subir une procédure laser focale/grid. Cela cible sélectivement les régions maculaires qui fuient, aidant à stabiliser la vision.

Le stade le plus avancé est le DME prolifératif ou néovasculaire. Les patients développent de nouveaux vaisseaux sanguins anormaux qui fuient les protéines/fluides. Le traitement combiné est préférable - les injections intravitréennes anti-VEGF ainsi que les traitements au laser ou aux stéroïdes pour réduire la croissance des vaisseaux.

Dans l'ensemble, les médicaments anti-VEGF sont favorisés à tous les stades du DME, compte tenu de données d'efficacité et d'innocuité solides. Les stéroïdes offrent une alternative pour certains cas en exigeant une posologie moins fréquente. Le laser demeure précieux pour les stades avancés du DME en complétant les médicaments et en ralentissant la progression des maladies lorsqu'ils sont utilisés ensemble.

Stratégies gagnantes clés adoptées par les principaux acteurs de Maculaire diabétique Marché Edema

Expansion des indications: L'obtention d'indications supplémentaires approuvées permet aux entreprises de cibler une population de patients plus large. Par exemple, en 2015, Roche a obtenu une approbation élargie de Lucentis pour traiter le DME. Cela a aidé Lucentis, qui a déjà été approuvé pour la dégénérescence maculaire liée à l'âge humide, à élargir son marché adressable pour le traitement DME.

Campagnes de marketing agressives : Les entreprises pharmaceutiques investissent énormément dans la sensibilisation aux nouvelles options de traitement parmi les spécialistes de la rétine. Par exemple, Regeneron a dépensé plus de 500 millions de dollars en 2015 seulement pour des activités promotionnelles pour Eylea. Ces efforts ont permis aux médecins de mieux connaître les résultats des essais cliniques et d'établir Eylea comme une première thérapie de première ligne pour le DME.

Partenariats et accords de licence : Les entreprises s'associent pour tirer parti de l'expertise et des ressources des autres. Par exemple, en 2015, Bayer a signé un accord lui donnant le droit de commercialiser Eylea en dehors des États-Unis, tandis que Regeneron a conservé sa commercialisation sur son marché intérieur. Ce partenariat a renforcé la présence commerciale mondiale d'Eylea.

Acquisitions stratégiques : L'acquisition de moyens et de technologies complémentaires permet une intégration horizontale. Par exemple, Allergan a acquis Recipharm en 2018 pour un montant de 753 millions de dollars pour accroître sa capacité de fabrication de biosimilaires et de traitements pour des maladies rétiniennes comme le DME.

Cette analyse met en lumière des exemples concrets de stratégies qui ont aidé des acteurs de premier plan comme Regeneron, Roche et Allergan à accroître leur part de marché et à mieux concurrencer le marché très lucratif.

Analyse segmentaire de Maculaire diabétique Marché Edema

Insights, Par type de drogue, la sensibilisation croissante à la santé oculaire stimule l'adoption de Ranibizumab.

Par type de drogue, Ranibizumab représente la part la plus élevée en 2024, soit 45,4 %, en raison de son adoption généralisée chez les médecins et les patients. Ranibizumab était l'un des premiers médicaments développés spécifiquement pour traiter l'œdème maculaire diabétique. En monothérapie administrée par injection intravitréenne, Ranibizumab fournit une approche simple et ciblée pour gérer l'accumulation de liquide dans la rétine.

La différenciation de Ranibizumab par rapport aux corticostéroïdes et aux thérapies laser existantes a contribué à sensibiliser le public à l'œdème maculaire diabétique en tant que maladie mettant en danger la vision. Les activités de promotion menées par le fabricant de médicaments pour sensibiliser les médecins et le public à l'importance d'un traitement rapide ont été très fructueuses. Alors que la santé oculaire a augmenté la liste des priorités pour les personnes vivant avec le diabète, un plus grand nombre de patients recherchent de façon proactive des options thérapeutiques comme Ranibizumab avant que leur vision ne se détériore considérablement.

Des preuves cliniques positives confirment également la popularité de Ranibizumab. De nombreuses études à long terme ont constamment prouvé son efficacité dans l'amélioration de l'acuité visuelle lorsqu'elles sont administrées selon le protocole de dosage mensuel prescrit. Les médecins se sentent confiants en recommandant Ranibizumab sachant qu'il peut restaurer la vision qui autrement pourrait être définitivement perdue. Cette rassurance donne aux patients la tranquillité d'esprit qu'ils bénéficient d'une thérapie établie. L'avantage premier-mover de Ranibizumab et la forte marque comme un traitement anti-VEGF dédié en ont fait le standard de soins pour de nombreux spécialistes des yeux.

Insights, By Form, Commodity Drives Preference for Intravitreal Injections.

Par forme, les injections intravitréennes représentent la part la plus élevée de 55,7 % en 2024. La nature non invasive et la courte durée de traitement des injections intravitréennes les rendent hautement préférables aux formes alternatives telles que les implants.

Les injections intravitréennes permettent une livraison précise des médicaments directement à l'arrière de l'œil en quelques minutes au cours d'une visite de bureau. Les patients trouvent la commodité de brèves visites mensuelles moins perturbatrices que de subir une chirurgie ou de longs examens requis pour les implants. Les horaires de travail et la distance entre les cliniques sont moins nombreux, car les rendez-vous sont rapides.

Les médecins oculaires favorisent également les injections intravitréennes en raison de leur simplicité procédurale par rapport aux implants. Il n'est pas nécessaire d'acquérir des compétences spécialisées en chirurgie et de longues périodes d'intervention. Les risques de complications potentielles d'une insertion d'implants comme l'endophtalmite sont également évités. Cela permet d'administrer les injections en toute sécurité dans n'importe quel milieu clinique capable contre les implants nécessitant habituellement des installations hospitalières.

Comme de nouveaux médicaments anti-VEGF sont entrés sur le marché, leur disponibilité dans des seringues préremplies conçues spécifiquement pour la livraison intravitréenne améliore encore plus la facilité d'administration. Ces avancées de formulation renforcent les injections comme forme préférée pour un traitement rapide des patients atteints d'œdème maculaire diabétique.

Insights, par canal de distribution, les canaux de distribution établis conduisent l'hôpital.

En termes de By Distribution Channel, les hôpitaux devraient contribuer le plus en 2024 grâce à leur accessibilité et leurs ressources. Les hôpitaux sont depuis longtemps le cadre prédominant pour la prise en charge et le traitement des yeux diabétiques.

Des infrastructures, du personnel et du matériel bien établis dans les services d'ophtalmologie des hôpitaux leur permettent d'effectuer le volume élevé d'interventions oculaires et d'évaluations nécessaires pour les patients atteints d'œdème maculaire diabétique. La capacité de traiter rapidement les injections intravitréennes les jours de traitement prévus ou les cas aigus imprévus par le biais des services d'urgence est précieuse pour gérer cette affection chronique.

Les relations de travail étroites entre les hôpitaux et les patients aiguillés par les soins primaires et les spécialistes du diabète contribuent également au volume constant de patients qu'ils reçoivent. Des seuils plus bas pour que les spécialistes acceptent de nouveaux aiguillages par rapport aux cliniques privées facilitent une gestion continue appropriée. Les hôpitaux sont souvent couverts par des régimes de santé publics et privés, ce qui élimine les obstacles financiers aux soins.

La formation des ophtalmologistes a toujours eu lieu dans les milieux hospitaliers. Cela renforce l'expertise et l'expérience au sein des installations et conduit à des préférences parmi les spécialistes de la rétine pour mener leurs pratiques en association avec les hôpitaux. Par conséquent, ces canaux de distribution resteront très importants.

Informations supplémentaires sur Maculaire diabétique Marché Edema

Le marché du DME évolue rapidement avec des thérapies innovantes qui visent à fournir un contrôle à long terme sur la perte de vision causée par le gonflement maculaire. Les entreprises se concentrent sur de nouveaux mécanismes d'action pour s'attaquer à la fois aux causes sous-jacentes du DME et à son soulagement symptomatique. Par exemple, le KSI-301 de Kodiak Sciences représente un bond en avant en promettant une efficacité soutenue jusqu'à 6 mois, ce qui pourrait réduire la fréquence du traitement tout en améliorant les résultats des patients. Le développement de thérapies géniques, biologiques et de petites molécules, ainsi que les efforts visant à cibler les dommages rétiniens et vasculaires causés par le diabète, représentent de nouvelles frontières dans ce domaine. Les collaborations et les acquisitions entre les principaux acteurs soulignent davantage la nature dynamique de ce marché, car ils mettent en commun les ressources pour surmonter les défis thérapeutiques existants.

Aperçu concurrentiel de Maculaire diabétique Marché Edema

Les principaux acteurs du marché de l'Edéma Maculaire Diabétique sont Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc et Daiichi Sankyo.

Maculaire diabétique Marché Edema Leaders

- Sciences Kodiak

- Roche/Genentech

- Regeneron Pharmaceutiques

- Signal génétique

- Inflammation thérapeutique

Maculaire diabétique Marché Edema - Rivalité concurrentielle

Maculaire diabétique Marché Edema

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Maculaire diabétique Marché Edema

- En mai 2024, Kodiak Sciences a annoncé des résultats positifs des essais de phase III pour Tarcocimab Tedromer, ce qui pourrait réduire la fréquence des injections d'anti-VEGF. Ce développement pourrait améliorer significativement l'observance et les résultats du traitement chez les patients atteints d'EMD.

- En avril 2024, l'essai de phase II d'Aganirsen de Gene Signal a montré des résultats prometteurs dans la réduction de la néovascularisation cornéenne, fournissant une nouvelle voie pour traiter l'oedème maculaire diabétique avancé.

- En mars 2024, Inflammasome Therapeutics a annoncé une percée dans ses premiers essais de K8, qui cible la neurodégénérescence sous-jacente dans le DME.

Maculaire diabétique Marché Edema Segmentation

- Par type de drogue

- Ranibizumab

- Aflibercept

- Dexaméthasone

- Par formulaire

- Injections intravitréennes

- Implants intravitréaux

- Par canal de distribution

- Hôpitaux

- Cliniques spécialisées

- Pharmacies

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est l'importance du marché des Edèmes Maculaires Diabétiques ?

On estime que le marché mondial des Edèmes maculaires diabétiques est évalué à 4,2 milliards de dollars en 2024 et devrait atteindre 6,1 milliards de dollars en 2031.

Quel sera le CAGR du marché des Edèmes Maculaires Diabétiques?

Le TCAC du Marché des Edèmes Maculaires Diabétiques devrait être de 4,23 % entre 2024 et 2031.

Quels sont les principaux facteurs à l'origine de la croissance du marché des Edèmes Maculaires Diabétiques?

La prévalence croissante du diabète et de la rétinopathie diabétique. et les progrès dans les thérapies anti-VEGF et les nouvelles approches thérapeutiques sont le principal facteur à l'origine du marché des Edèmes Maculaires Diabétiques.

Quels sont les facteurs clés qui entravent la croissance du marché des Edèmes Maculaires Diabétiques?

Les coûts élevés des thérapies avancées. et l'accessibilité limitée dans les régions à faible revenu sont les principaux facteurs qui entravent la croissance du marché de l'édème maculaire diabétique.

Quel est le principal type de drogue sur le marché des Edèmes Maculaires Diabétiques?

Le premier segment de type de drogue est Ranibizumab.

Quels sont les principaux acteurs du marché de l'Edème Maculaire Diabétique ?

Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc, Daiichi Sankyo sont les principaux acteurs.