Thérapie génique sur le marché de l'ophtalmologie ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

La thérapie génique sur le marché de l'ophtalmologie est segmentée par indication (maladies héréditaires de la rétine, maladies acquises de la rétine)....

Thérapie génique sur le marché de l'ophtalmologie Taille

Taille du marché en USD Bn

TCAC25.2%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 25.2% |

| Concentration du marché | High |

| Principaux acteurs | Johnson et Johnson Médecine innovante, MeiraGTx, Beacon thérapeutique, Nanoscope Thérapeutique, GenSight Produits biologiques et parmi d'autres |

Merci de nous le faire savoir !

Thérapie génique sur le marché de l'ophtalmologie Analyse

La thérapie génique sur le marché de l'ophtalmologie est estimée à USD 1,2 Bn en 2024 et devrait atteindre 5,8 milliards de dollars avant 2031, croissance à un taux de croissance annuel composé (CAGR) de 25,2% entre 2024 et 2031. On observe une tendance à la hausse de la thérapie génique pour traiter les troubles ophtalmiques. Les fabricants participent à la recherche et au développement de nouveaux produits de thérapie génique pour des affections ophtalmiques comme la dégénérescence maculaire liée à l'âge, qui a un taux de prévalence élevé.

Thérapie génique sur le marché de l'ophtalmologie Tendances

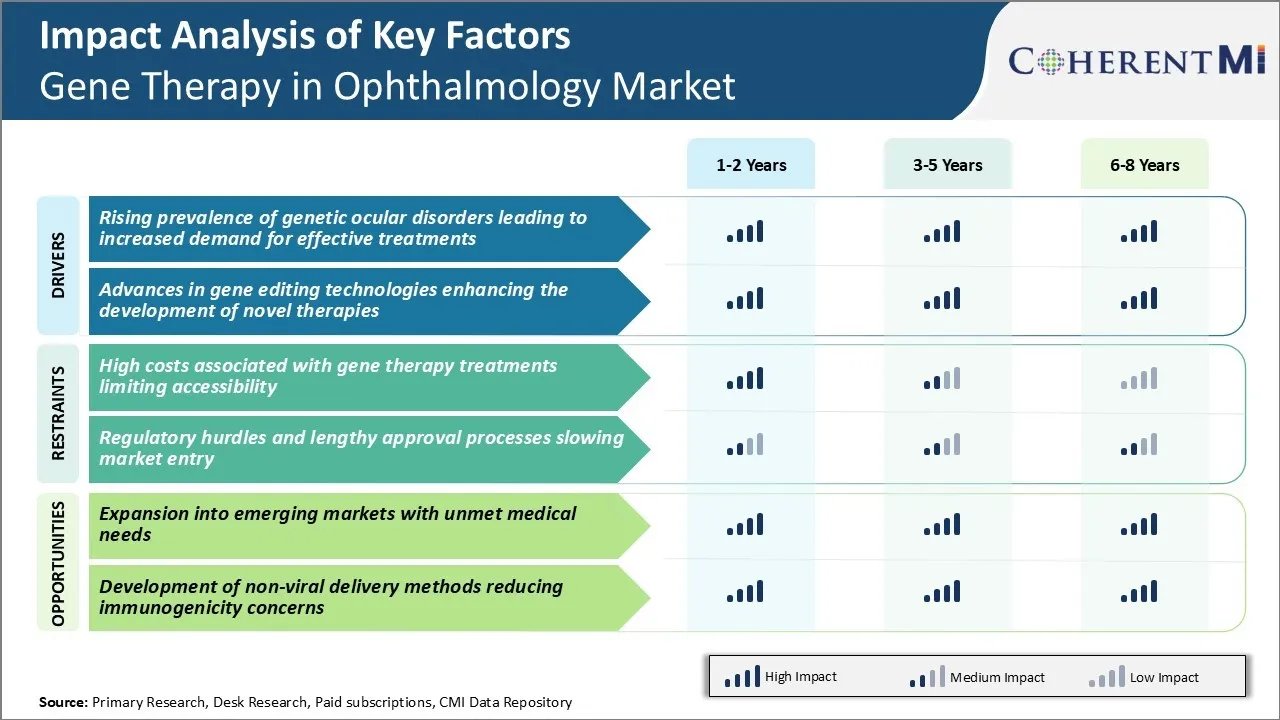

Facteurs du marché - Prévalence croissante des troubles oculaires génétiques entraînant une demande accrue de traitements efficaces

Les facteurs génétiques contribuent de façon significative au développement de diverses affections ophtalmiques, dont la rétinite pigmentaire, la dégénérescence maculaire liée à l'âge (MDA) et le glaucome. Les chercheurs ont constaté que les mutations de 250 gènes peuvent entraîner une dégénérescence de la rétine seule. La prévalence mondiale de ces maladies rétiniennes héréditaires est estimée à 1 sur 2 000 à 3 000 personnes.

Des études épidémiologiques récentes suggèrent en outre que la charge des troubles génétiques oculaires ne cesse d'augmenter, principalement en raison de l'augmentation de l'espérance de vie dans le monde. Les réserves croissantes de patients confrontés à une perte de vision débilitante due à des causes génétiques ont engendré un besoin important de traitements novateurs. Les options conventionnelles comme les médicaments et la chirurgie manquent d'efficacité pour arrêter la progression de la maladie entraînée par des défauts génétiques.

Les thérapies génétiques, cependant, offrent la promesse de la restauration ou de la préservation de la vision à long terme en ciblant précisément les racines génétiques sous-jacentes des troubles oculaires. Cette possibilité pour les thérapies géniques de produire un résultat curatif par une seule administration a suscité un intérêt important de la part des entreprises biopharmaceutiques. Il a également encouragé une plus grande inscription des patients dans les essais cliniques en cours évaluant les traitements candidats pour des affections comme l'amaurose congénitale Leber et la DMLA.

Pilote du marché - Progrès dans les technologies d'édition de gènes

Au cours de la dernière décennie, les technologies révolutionnaires de manipulation génique ont permis d'énormes progrès dans la recherche en thérapie génique et le développement de produits. Parmi celles-ci, on peut citer les CRISPR-Cas9, les nucléases des doigts de zinc et les nucléases TALE qui permettent une édition rapide et précise des séquences d'ADN. Le CRISPR en particulier a révolutionné le terrain par sa simplicité, sa polyvalence et sa rentabilité. Il a accéléré la découverte et la recherche préclinique en facilitant le dépistage à grande échelle et les enquêtes de mutagenèse ciblées.

S'appuyant sur ces plates-formes, les scientifiques s'intéressent de plus en plus aux mutations génétiques responsables de maladies et aux mécanismes moléculaires complexes qui sous-tendent la dégénérescence de la rétine. Cela a conduit à la création de plusieurs modèles animaux de preuve de concept qui émulent les maladies génétiques des yeux humains. Ces modèles ont joué un rôle déterminant dans la démonstration d'une preuve de principe pour de nouvelles stratégies thérapeutiques comme l'élimination des gènes défectueux, l'insertion de copies de gènes fonctionnels et la supplémentation de gènes par la transmission de vecteurs viraux.

En parallèle, la disponibilité d'outils de caractérisation avancés facilite la sélection de candidats thérapeutiques avec des attributs de dosage, de durée et de ciblage de tissus idéaux. Collectivement, l'accélération de l'évolution technologique permet aux scientifiques de traduire des concepts ambitieux d'édition de gènes en thérapies prometteuses avec des attributs comme l'administration unique et l'efficacité tout au long de la vie contre des maladies oculaires génétiques jusque-là impossibles à traiter.

Défi du marché - Coûts élevés associés aux traitements de thérapie génique limitant l'accessibilité

Les traitements de thérapie génique pour diverses maladies ophtalmiques ont montré un énorme potentiel dans les essais cliniques. Toutefois, l'un des principaux défis reste le coût élevé associé à l'élaboration et à la prestation de ces traitements. Le développement d'une thérapie génique efficace nécessite généralement des années de recherche et de tests rigoureux. Ce processus de développement clinique est très coûteux et risqué.

De plus, la fabrication de thérapies géniques est un processus complexe qui implique souvent des vecteurs viraux personnalisés et des doses soignées pour les besoins spécifiques de chaque patient. Tous ces facteurs contribuent au prix élevé de nombreuses thérapies génétiques actuellement disponibles ou en cours d'élaboration.

Par exemple, le neparvovec voretigène, la première thérapie génique approuvée pour une maladie rétinienne héréditaire, a un prix unique de 850 000 $ par traitement. Bien qu'il ait montré des résultats prometteurs pour les patients, ces coûts élevés limitent l'accès des patients et le remboursement par l'assureur de cette nouvelle approche thérapeutique.

Au fur et à mesure que les thérapies géniques pour les affections ophtalmiques progresseront, il sera crucial de réduire les coûts associés au développement et à l'administration pour maximiser l'utilisation et les avantages de cette technologie dans l'ensemble des populations de patients.

Opportunité de marché - Expansion vers des marchés émergents aux besoins médicaux non satisfaits

Une occasion importante pour le marché de la thérapie génique en ophtalmologie réside dans l'expansion des marchés émergents en Asie, en Amérique latine, au Moyen-Orient et en Afrique. De nombreuses populations de ces régions souffrent d'une forte prévalence de maladies ophtalmiques aveuglantes, mais n'ont pas eu accès à des options de traitement avancées en raison de divers obstacles économiques et d'infrastructures.

Les thérapies géniques ont le potentiel de transformer la gestion des troubles rétiniens génétiquement motivés qui ont actuellement des options de traitement limitées sur ces marchés. Les concepteurs internationaux de médicaments et les sociétés pharmaceutiques nationales peuvent tirer parti de ce besoin non satisfait en effectuant des essais cliniques et des présentations réglementaires stratégiquement adaptés aux marchés émergents. Le partenariat avec les fournisseurs de soins de santé locaux et les groupes de défense des patients facilitera l'identification des patients et la prestation des traitements.

Une stratégie d'expansion des marchés émergents pourrait permettre aux entreprises de thérapie génique d'accéder à de plus grands bassins de patients et d'accroître leurs revenus de façon significative. Cela aiderait également à atteindre l'objectif de rendre ces thérapies révolutionnaires accessibles à l'échelle mondiale.

Stratégies gagnantes clés adoptées par les principaux acteurs de Thérapie génique sur le marché de l'ophtalmologie

Novartis a été un pionnier dans le développement de thérapie génique pour les indications ophtalmologiques. En 2017, elle a reçu l'approbation de Luxturna (voretigene neparvovec), la première thérapie génique approuvée aux États-Unis pour une maladie rétinienne héréditaire. Luxturna est conçu pour les patients présentant une dystrophie rétinienne associée à une mutation biallélique RPE65 confirmée. Il a aidé à rétablir la vision chez les patients qui auraient autrement connu une perte de vision progressive. L'approbation de Luxturna a démontré la promesse d'une thérapie génique pour le traitement des maladies oculaires héréditaires. Il a donné à Novartis l'avantage premier-homme et a établi son leadership dans ce domaine thérapeutique.

Spark Therapeutics a suivi un chemin similaire à Novartis. En 2018, elle a reçu l'approbation de la FDA pour Luxturma (voretigene neparvovec-rzyl), une thérapie génique pour les patients présentant une dystrophie rétinienne associée à la mutation biallélique RPE65 confirmée. Ceci a validé l'efficacité et la sécurité de la thérapie génique pour les affections rétiniennes. Il a permis à Spark d'acquérir des parts de marché. D'ici 2026, Luxturma devrait atteindre 550 millions de dollars en ventes mondiales selon les analystes de GlobalData.

Les deux entreprises ont renforcé la thérapie génique en tant que paradigme de traitement viable pour les maladies ophtalmiques comme les maladies héréditaires de la rétine. Ils ont établi une preuve clinique de conception qui a dé-risquer le terrain et a attiré plus de joueurs. Plus de 15 biotechnologies développent maintenant diverses thérapies géniques pour les dégénérescences rétiniennes, le glaucome, les yeux secs, etc.

Analyse segmentaire de Thérapie génique sur le marché de l'ophtalmologie

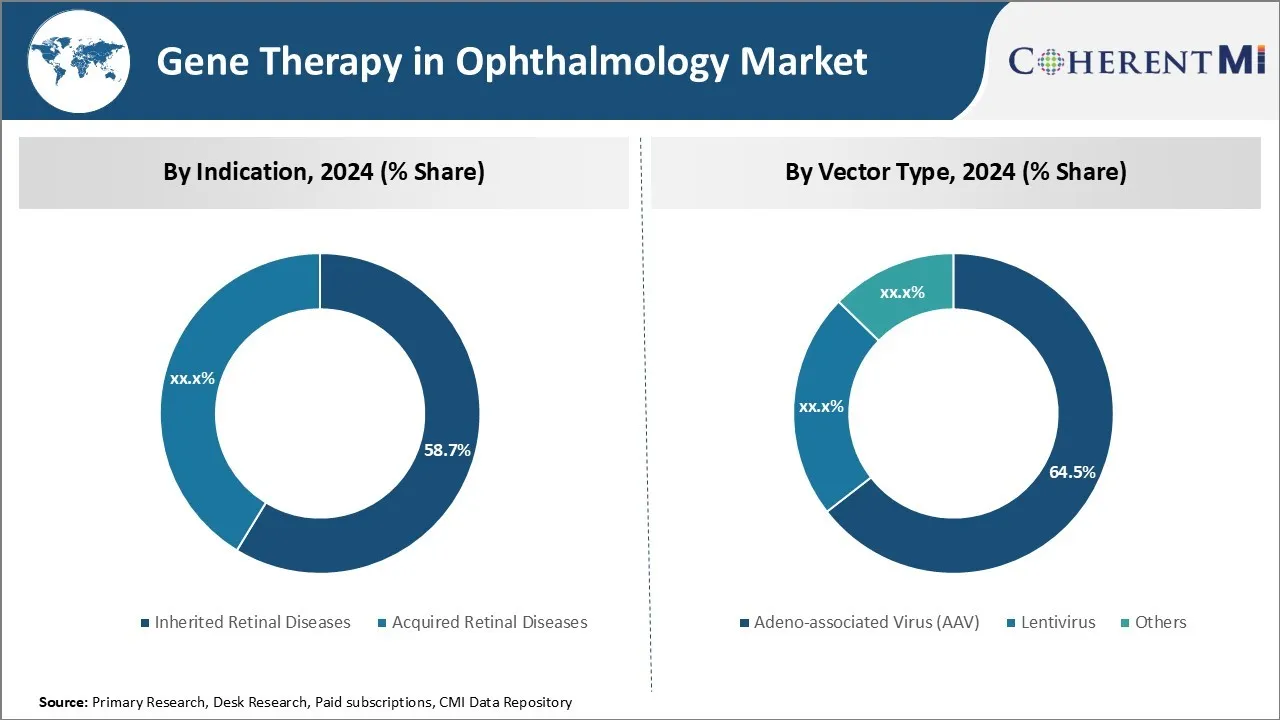

Insights, par type de vecteur : le potentiel clinique de l'AVA entraîne sa domination

En ce qui concerne le type de vecteur, le segment du virus adéno-associé (AVA) détient 64,5 % du marché en 2024, en raison de son excellent potentiel clinique pour la thérapie génique oculaire. Les vecteurs AAV sont devenus le principal vecteur de choix en raison de leur nature non pathogène et de leur capacité à transduire efficacement les cellules rétiniennes sans effets indésirables. Ils ont aussi l'avantage d'une expression transgénique à long terme dans les cellules post-mitotiques comme les photorécepteurs.

De plus, les sérotypes AAV comme AAV2 démontrent un tropisme pour différents types de cellules rétiniennes, ce qui les rend aptes à cibler des troubles rétiniens spécifiques. Plusieurs thérapies géniques basées sur les AAV sont à la fin des essais cliniques et montrent des données encourageantes sur l'innocuité et l'efficacité pour des indications comme la LCA et la DMLA humide.

L'évolutivité de la production vectorielle AAV et une stabilité plus longue offrent également des avantages économiques et logistiques. Leur capacité éprouvée à délivrer des gènes thérapeutiques en toute sécurité fait de l'AAV le système vectoriel le plus largement utilisé et commercialement viable actuellement pour la thérapie génique rétinienne.

Insights, par utilisateur final : besoin de soins avancés

En ce qui concerne l'utilisateur final, les hôpitaux représentent la part la plus élevée du marché en raison de la nécessité d'une infrastructure avancée et de soins multidisciplinaires nécessaires pour les procédures de thérapie génique. La thérapie génique pour les troubles oculaires est une modalité de traitement complexe qui nécessite du matériel spécialisé, des professionnels formés et des installations de biosécurité pour la production et l'administration de vecteurs.

Les hôpitaux dotés de départements d'ophtalmologie et de recherche sont actuellement les principaux centres d'essais cliniques ainsi que des traitements approuvés pour les thérapies géniques rétiniennes. Ils ont l'installation nécessaire pour mener la production de vecteurs, ainsi que des équipes multidisciplinaires de chirurgiens, de médecins et de techniciens pour la prestation des traitements.

Le milieu hospitalier hospitalier permet également des soins postopératoires et une surveillance des patients. Au fur et à mesure que la demande de thérapie génique augmentera avec la commercialisation, les hôpitaux joueront un rôle central dans sa prestation en utilisant leurs installations de pointe et un réseau plus large pour améliorer l'accès des patients à ces nouvelles thérapies qui sauvent la vue. Les centres de chirurgie ambulatoire et les cliniques spécialisées dans les yeux peuvent également contribuer à la croissance du segment hospitalier à long terme.

Informations supplémentaires sur Thérapie génique sur le marché de l'ophtalmologie

- Plus de 200 000 personnes dans le monde sont touchées par des maladies rétiniennes héréditaires, ce qui représente une importante opportunité sur le marché.

- Les thérapies géniques peuvent fournir des solutions à long terme avec une seule administration, réduisant ainsi le fardeau du traitement.

- Le marché a enregistré sa part la plus élevée aux États-Unis en 2020, avec environ 35 millions de dollars américains, suivis par l'Allemagne dans l'UE4.

- Au Japon, environ 800 000 cas de DMLA humide étaient admissibles à la thérapie génique en 2020.

- L'approbation et la commercialisation réussies de Luxturna ont créé un précédent, encourageant d'autres entreprises à investir dans des thérapies génétiques pour les maladies ophtalmiques.

Aperçu concurrentiel de Thérapie génique sur le marché de l'ophtalmologie

Les principaux acteurs du marché de la thérapie génique en ophtalmologie sont Johnson & Johnson Innovative Medicine, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegency Bio, Atsena Therapeutics, Ocugen, AbbVie, REGENXBIO, Skyline Therapeutics, Huida Gene Therapeutics, Opus Genetics, Spark Therapeutics, Novartis AG, Adverum Biotechnologies, REGENXBIO Inc. et AGTC.

Thérapie génique sur le marché de l'ophtalmologie Leaders

- Johnson et Johnson Médecine innovante

- MeiraGTx

- Beacon thérapeutique

- Nanoscope Thérapeutique

- GenSight Produits biologiques

Thérapie génique sur le marché de l'ophtalmologie - Rivalité concurrentielle

Thérapie génique sur le marché de l'ophtalmologie

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Thérapie génique sur le marché de l'ophtalmologie

- En décembre 2023, la FDA des États-Unis a accordé à OCU400, une thérapie génique expérimentale d'Ocugen, Inc., la désignation en médecine régénérative pour le traitement de la rétinite pigmentaire (RP) associée à des mutations RHO. Cette désignation vise à accélérer le développement de médicaments régénératifs pour répondre à des besoins médicaux non satisfaits.

- En décembre 2023, 4D Molecular Therapeutics a annoncé son intention de présenter des données provisoires de l'étape d'expansion de la dose de phase II de son essai clinique PRISM pour la 4D-150 à la conférence d'angiogenèse, d'exsudation et de dégénérescence de 2024, qui doit avoir lieu en février 2024. Cet essai est axé sur les patients atteints de dégénérescence maculaire liée à l'âge humide (DMA), visant à réduire la charge de traitement en utilisant une approche de thérapie génique. La présentation couvrira l'analyse des données de 24 semaines de cette étude d'expansion de dose.

- En octobre 2023, l'Agence européenne des médicaments (EMA) a accordé la désignation des médicaments prioritaires (PRIME) à 4D-150, un médicament génétique développé par 4D Molecular Therapeutics, pour le traitement intravitréal de la dégénérescence maculaire liée à l'âge humide (MDA humide). Cette désignation a été attribuée sur la base de données cliniques provisoires prometteuses de l'essai PRISM de phase 1, qui a démontré une tolérance, une tolérance et une activité clinique encourageantes. La désignation PRIME vise à accélérer le développement et l'examen de médicaments répondant à des besoins médicaux non satisfaits, ce qui pourrait accélérer la disponibilité de 4D-150 sur les marchés internationaux.

- En juin 2021, REGENXBIO a annoncé qu'elle avait administré le premier patient dans un essai clinique de phase II pour le RGX-314, une thérapie génique conçue pour traiter la rétinopathie diabétique (DR). Cet essai, connu sous le nom d'essai ALTITUDETM, évalue la livraison suprachoroïdale de RGX-314 en utilisant une procédure interne. L'objectif de la thérapie est d'assurer une production durable à long terme de protéines anti-VEGF dans l'œil, offrant potentiellement une option de traitement unique pour la DR, ce qui pourrait réduire le besoin d'injections répétées d'anti-VEGF.

- En mars 2021, Adverum Biotechnologies a signalé des données provisoires positives de son essai OPTIC de phase 2 d'ADVM-022 pour le traitement de la dégénérescence maculaire liée à l'âge humide. L'étude a démontré une efficacité soutenue après une injection intravitréenne unique d'ADVM-022, ce qui montre une réduction significative du besoin d'injections supplémentaires d'anti-VEGF. Les patients ont présenté une expression thérapeutique stable et continue des protéines, indiquant le potentiel d'ADVM-022 comme option de traitement à long terme de la DMLA humide.

Thérapie génique sur le marché de l'ophtalmologie Segmentation

- Par indication

- Maladies rétiniennes héréditaires

- Leber Amaurose congénitale

- Rétinite Pigmentosa

- Choroidérémie

- Maladies rétiniennes acquises

- Dégénérescence maculaire liée à l'âge

- Rétinopathie diabétique

- Par type de vecteur

- Virus adéno-associé (AVA)

- Lentivirus

- Autres

- Rétrovirus

- Virus Herpes Simplex

- Par Utilisateur final

- Hôpitaux

- Cliniques ophtalmiques

- Instituts universitaires et de recherche

- Par voie d'administration

- Injection subrétinienne

- Injection intravitréenne

- Autres

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille de la thérapie génique sur le marché de l'ophtalmologie?

La thérapie génique sur le marché de l'ophtalmologie est estimée à 1,2 milliard de dollars en 2024 et devrait atteindre 5,8 milliards de dollars en 2031.

Quels sont les facteurs clés qui entravent la croissance de la thérapie génique sur le marché de l'ophtalmologie?

Les coûts élevés associés aux traitements de thérapie génique limitant l'accessibilité et les obstacles réglementaires et les longs processus d'approbation ralentissant l'entrée sur le marché sont les principaux facteurs qui entravent la croissance de la thérapie génique sur le marché de l'ophtalmologie.

Quels sont les principaux facteurs qui déterminent la croissance du marché de l'ophtalmologie?

L'augmentation de la prévalence des troubles oculaires génétiques entraînant une demande accrue de traitements efficaces et des progrès dans les technologies d'édition des gènes favorisant le développement de nouvelles thérapies sont les principaux facteurs qui motivent la thérapie génique sur le marché de l'ophtalmologie.

Quelle est la principale indication sur le marché de la thérapie génique en ophtalmologie?

Le principal segment d'indication est les maladies rétiniennes héréditaires.

Quels sont les principaux acteurs de la thérapie génique sur le marché de l'ophtalmologie ?

Johnson et Johnson Médecine innovante, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenèse Bio, Atsena Therapeutics, Ocugen, AbbVie, REGENXBIO, Skyline Therapeutics, Huida Gene Therapeutics, Opus Genetics, Spark Therapeutics, Novartis AG, Adverum Biotechnologies, REGENXBIO Inc. et AGTC sont les principaux acteurs.

Quel sera le TCAC de la thérapie génique sur le marché de l'ophtalmologie?

Le TCAC de la thérapie génique sur le marché de l'ophtalmologie devrait être de 25,2 % par rapport à 2024-2031.