Global Satellite comme marché de services ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2023 - 2030)

Global Satellite as a Service Market is Segmented By Orbit Type (LEO, MEO, GEO, Elliptical, Others), By Solution (Satellite TV Service, Solutions Sate....

Global Satellite comme marché de services Taille

Taille du marché en USD Bn

TCAC34.3%

| Période d'étude | 2023 - 2030 |

| Année de base de l'estimation | 2022 |

| TCAC | 34.3% |

| Marché à la croissance la plus rapide | Asia Pacific |

| Marché le plus large | North America |

| Concentration du marché | High |

| Principaux acteurs | SES, Les renseignements, Eutelsat, Télésat, SKY Parfait JSAT et parmi d'autres |

Merci de nous le faire savoir !

Global Satellite comme marché de services Analyse

Le satellite mondial en tant que marché de services devrait être évalué à 2.82 milliards de dollars des États-Unis en 2023 et devrait atteindre 22,22 milliards de dollars É.-U. d'ici 2030, augmentent à un taux de croissance annuel composé (TCAC) de 34,3 % entre 2023 et 2030.

Analyse du marché des services par satellite

Le satellite en tant que service fait référence à un modèle d'entreprise où les exploitants de satellites fournissent aux utilisateurs finaux des services tels que la connectivité à large bande, la télévision directe à domicile, les services de back-haul et les solutions de réseau sur une base payante. Les principaux avantages de ce modèle sont la réduction des dépenses d'investissement initiales, la flexibilité et l'évolutivité pour les utilisateurs finaux. La croissance de ce marché peut être attribuée à des facteurs comme la baisse des prix de la bande passante par satellite, l'augmentation de la pénétration des appareils mobiles et l'adoption accrue dans le secteur des entreprises.

Les principaux facteurs sont la baisse des prix de la largeur de bande des satellites, l'augmentation de la demande de services par satellite du secteur de la mobilité, l'arrivée des entreprises et des secteurs gouvernementaux, les avantages sur les réseaux terrestres. Le satellite en tant que marché de services est segmenté par type d'orbite, solution, industrie d'utilisation finale, bande de fréquences et région. Par type d'orbite, le marché est segmenté en LEO, MEO, GEO, elliptique et autres. On s'attend à ce que le segment du LEO augmente au plus haut rythme au cours de la période de prévision en raison du déploiement croissant de satellites LEO pour des applications telles que la connectivité IoT.

- Baisse de la largeur de bande des satellites : Les prix de la bande passante par satellite ont considérablement baissé au cours de la dernière décennie en raison des progrès technologiques et de la concurrence sur le marché. L'entrée de satellites à haut débit (HTS) a considérablement augmenté l'offre de bande passante et a permis aux opérateurs d'offrir de la bande passante à des prix plus bas. Par exemple, le prix de la bande passante a diminué de plus de 50 % pour certaines capacités en bande Ka entre 2012 et 2022. La baisse des prix de la bande passante rend les solutions satellitaires plus abordables pour les utilisateurs finaux dans des secteurs comme les télécommunications, le transport maritime, les médias et les entreprises. Il élargit le marché adressable pour les opérateurs de satellites et favorise l'adoption de services tels que la connectivité en vol, les liaisons cellulaires et la large bande rurale. Le prix concurrentiel est un facteur clé qui stimule la croissance du satellite en tant que modèle de service.

- Augmentation de la demande de services par satellite du secteur de la mobilité : Le secteur de la mobilité, y compris l'aviation, le transport maritime et le transport terrestre, crée une forte demande de solutions satellitaires. Les satellites sont de plus en plus utilisés pour assurer la connectivité en vol aux passagers des aéronefs. Les principaux fournisseurs de services collaborent avec les exploitants de satellites pour mettre en place une connectivité en vol à l'échelle mondiale. Par exemple, Intelsat s'est associé à Panasonic Avionics pour fournir une capacité de bande Ku et HTS pour le Wi-Fi en vol sur plus de 3 000 avions commerciaux. De même, la numérisation croissante des navires entraîne l'adoption de communications par satellite pour le bien-être de l'équipage et l'exploitation des navires. Les réseaux satellitaires offrent des communications fiables et la navigation en temps réel en mer. En outre, l'intégration des satellites dans la mobilité terrestre, comme les trains, les autocars progressent également à un rythme soutenu par les progrès technologiques. Les possibilités croissantes de mobilité alimentent la croissance du satellite en tant que modèle de service.

- Prise de participation des secteurs des entreprises et du gouvernement : Les entreprises et les gouvernements deviennent d'importants utilisateurs de solutions de communication par satellite. Les entreprises utilisent des réseaux privés d'entreprises par satellite pour des applications telles que le SD-WAN, le backhaul mobile et l'accès à Internet. Les réseaux par satellite assurent une connectivité efficace pour distribuer les réseaux d'entreprises. De même, les gouvernements comptent sur les satellites pour combler le fossé numérique entre les zones rurales et urbaines. Des programmes gouvernementaux à grande échelle pour la connectivité à large bande rurale dans des régions comme l'Inde, l'Afrique crée une demande de réseaux satellitaires. Les satellites sont également utilisés pour les interventions d'urgence, l'enseignement à distance et les services de télémédecine répondant aux besoins du gouvernement. La demande croissante de l'entreprise et du gouvernement est un moteur clé du marché des services par satellite.

- Avantages sur les réseaux terrestres : Les réseaux par satellite offrent des avantages spécifiques par rapport aux réseaux terrestres dans des aspects tels que la couverture omniprésente, les capacités de diffusion, la fiabilité et la sécurité. Les empreintes satellite peuvent étendre les services aux zones géographiques inaccessibles par des moyens terrestres. Les émissions par satellite permettent la distribution de contenu dans les grandes régions. La technologie n'est pas affectée par les perturbations géographiques qui offrent une autre voie pour les communications critiques. Ces avantages sont les principaux secteurs comme le transport maritime, l'aviation, les médias et les télécommunications à intégrer le satellite dans leur infrastructure de connectivité. Elle conduit à une adoption plus large de modèles de consommation flexibles comme le satellite en tant que service.

Global Satellite comme marché de services Tendances

- Haut débit Satellites: Les satellites HTS ou à haut débit constituent une tendance technologique majeure qui façonne le marché. HTS fournit 10 à 100 fois plus de capacité que les satellites conventionnels grâce à la réutilisation des fréquences et à la couverture des faisceaux ponctuels. Des opérateurs comme SES, Intelsat, Telesat ont lancé des constellations HTS axées sur des régions densément peuplées. HTS permet une prestation rentable de services à large bande et de services cellulaires à haute vitesse. Leurs faisceaux spot plus petits permettent également la réutilisation de fréquences limitées. La capacité HTS est devenue un instrument pour la connectivité en vol et les liaisons de secours cellulaires qui nécessitent une bande passante élevée. Le lancement croissant de HTS par les principaux et les nouveaux opérateurs indique la prédominance de cette technologie.

- Satellites définis par le logiciel: Les satellites définis par un logiciel permettent de reconfigurer les charges utiles des satellites en orbite par des mises à jour logicielles. Le satellite Quantum d'Eutelsat permet aux utilisateurs de former des antennes, d'amplifier la puissance et de modifier la fréquence/la largeur de bande. Startup Astranis, basé aux États-Unis, conçoit des satellites microGEO à faible coût. Cela permet d'optimiser les satellites pour l'évolution des demandes de connectivité pendant les durées de vie de 15 ans. Les opérateurs peuvent réorienter leur capacité sur des zones à forte demande, contrer les pannes et desservir dynamiquement de nouveaux marchés. Les satellites définis par le logiciel réduisent les coûts et offrent aux utilisateurs une plus grande flexibilité pour adapter les services par satellite en tant que modèle de service.

- Antennes par satellite à commande électronique: Les antennes à guidage électronique permettent de suivre les satellites sans pièces mobiles, permettant leur déploiement sur des plates-formes comme les avions, les navires, la mobilité terrestre. Kymeta, Phasor, Isotropic Systems fabriquent des antennes à faible visibilité pour les applications de mobilité. Panasonic Avionics utilise des antennes Kymeta dans son système de connectivité en vol. Antennes Phasor ESA qualifiées Intelsat pour une utilisation avec son réseau de mobilité. Les antennes de faisceaux optiques isotropes vont permettre des liaisons mobiles à haut débit pour la défense, les premiers intervenants. La disponibilité d'antennes fiables et performantes stimule l'adoption verticale qui stimule la croissance du marché.

- Production de satellites Automatisation : Les fabricants de satellites adoptent des technologies comme la robotique, la réalité augmentée (AR) et l'IA pour automatiser la production. Airbus utilise des lunettes AR pour ses techniciens d'assemblage afin d'améliorer la qualité et la productivité. Thales Alenia Space utilise un logiciel optimisé par l'IA pour analyser les modèles de radiofréquences des antennes et les systèmes de commande thermique. Northrop Grumman utilise des drones pour scanner des pièces et des outils dans les usines et les smartphones pour guider les travailleurs à travers les processus. L'automatisation de la production de satellites permet aux entreprises de construire et de lancer des satellites plus rapidement et de manière rentable pour répondre à la demande croissante de connectivité.

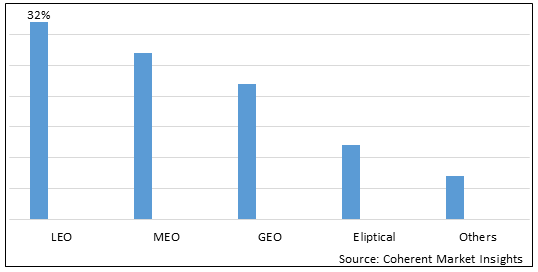

Graphique 1. Part du marché des services des satellites mondiaux (%), par type d'orbite, 2023

Satellite en tant que segment du marché des services Analyse du niveau :

Le Global Satellite as a Service Market est segmenté par Orbit Type, en LEO, MEO, GEO, Elliptique et autres. Le segment LEO domine le marché. Le LEO connaît une demande croissante en raison de la miniaturisation des composants satellitaires qui a rendu viables des satellites plus petits et à moindre coût. Cela a stimulé la demande de services de sensibilisation à la situation, de gestion des catastrophes et de connectivité qui nécessitent des révisions fréquentes sur les sites.

Satellite en tant que marché de services Perspectives régionales :

- Amérique du Nord devrait être le plus grand marché de satellites en tant que marché de services au cours de la période de prévision, représentant plus de 38,5 % de la part de marché en 2022. La croissance du marché en Amérique du Nord est attribuable à l'adoption rapide de services par satellite et à la présence de grands fournisseurs de services dans la région.

- Les Europe Le marché des satellites en tant que marché de services devrait être le deuxième marché en importance, représentant plus de 26,7 % de la part de marché en 2022. La croissance du marché est attribuée à la demande croissante de services par satellite provenant de secteurs tels que le transport maritime, l'aérospatiale et la défense dans la région.

- Les Asie-Pacifique Le marché des satellites en tant que marché de services devrait connaître la croissance la plus rapide, avec un TCAC supérieur à 14,2 % au cours de la période de prévision. La croissance du marché en Asie-Pacifique est attribuée à la pénétration croissante de la télévision par satellite et à la croissance des réseaux de liaisons cellulaires dans les pays en développement.

Graphique 2. Part du marché mondial des satellites en tant que services (%), par région, 2023

Aperçu concurrentiel de Global Satellite comme marché de services

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Global Satellite comme marché de services Leaders

- SES

- Les renseignements

- Eutelsat

- Télésat

- SKY Parfait JSAT

Global Satellite comme marché de services - Rivalité concurrentielle

Global Satellite comme marché de services

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Global Satellite comme marché de services

Le Global Satellite as a Service Market se réfère à l'écosystème complet où les satellites sont utilisés pour fournir divers services tels que la communication, l'observation de la Terre, la navigation, etc. Ces services sont offerts par abonnement, comme d'autres modèles de services, ce qui permet aux entreprises de tirer parti de la technologie satellitaire sans avoir besoin d'investissements initiaux importants dans les infrastructures. Le marché a connu une croissance importante en raison de la demande croissante de services par satellite rentables et efficaces dans divers secteurs tels que la défense, l'agriculture, la logistique et les télécommunications.

Toutefois, le marché est confronté à des défis tels que les questions réglementaires liées au lancement et à l'exploitation des satellites et le risque de débris spatiaux. Malgré ces défis, le marché devrait connaître une croissance importante au cours des prochaines années, en raison de la demande croissante de services par satellite et de l'arrivée de nouvelles technologies.

Malgré ces défis, Global Satellite as a Service Market offre de vastes possibilités. Les gouvernements du monde entier collaborent de plus en plus avec des entreprises privées pour l'exploration spatiale et les services par satellite. Cela donne l'occasion aux fournisseurs de services de satellite de collaborer avec les organismes gouvernementaux et d'exploiter leurs ressources et leurs capacités.

- En mars 2022, SES a annoncé le lancement d'Astra 1P, un nouveau satellite destiné à fournir des services de radiodiffusion dans toute l'Europe. Le satellite soutiendra la croissance de la télévision HD et UHD dans la région.

- En juin 2020, Eutelsat a lancé EUTELSAT QUANTUM, le premier satellite commercial reprogrammable européen. Il peut être reprogrammé en orbite et adapte sa couverture, sa bande passante et sa puissance pour répondre aux exigences changeantes.

Global Satellite comme marché de services Segmentation

- Par type d'orbite

- LEO

- OEM

- GEO

- Elliptique

- Autres

- Par solution

- Service de télévision par satellite

- Solutions vocales fixes par satellite

- Solutions de téléphonie mobile par satellite

- Internet par satellite/VSAT Services

- Service radio par satellite

- Couloir de secours et réseau par satellite

- Autres (connectivité en vol, M2M, IoT, etc.)

- Par industrie d'utilisation finale

- Médias et divertissements

- Gouvernement

- Aviation

- Défense

- Transport et logistique

- Énergie et services publics

- Autres (entreprises, commerce de détail, mines, etc.)

- Par bande de fréquences

- C Bande

- Bande K/KU/KA

- Bande S & L

- Bande X & HTS

- Autres

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient et Afrique

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des services par satellite?

Le satellite en tant que marché de services devrait être évalué à 2,82 milliards de dollars en 2023.

Quels sont les principaux facteurs qui entravent la croissance du marché des services par satellite?

L'environnement réglementaire et les considérations juridiques liées au droit d'auteur et aux droits de propriété intellectuelle posent des défis aux créateurs et aux plateformes de contenu.

Quels sont les principaux facteurs qui déterminent la croissance du satellite en tant que marché de services?

La baisse des prix de la bande passante par satellite, la demande croissante de TVHD et de TVHD, la pénétration croissante des appareils mobiles, l'adoption accrue dans le secteur des entreprises.

Quel est le segment principal du satellite en tant que marché de services?

On s'attend à ce que le segment du type d'orbite de LEO dirige le satellite en tant que marché de services en raison du déploiement croissant de satellites LEO.

Quels sont les principaux acteurs opérant sur le marché des services par satellite?

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Quel sera le TCAC des satellites en tant que marché de services?

Le TCAC des satellites en tant que marché de services devrait être de 34,3 % entre 2023 et 2030.