Marché thérapeutique de la coqueluche ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché thérapeutique de la coqueluche est segmenté par les stades cliniques de développement (produits de stade avancé, produits de stade intermédi....

Marché thérapeutique de la coqueluche Taille

Taille du marché en USD Bn

TCAC3.4%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 3.4% |

| Concentration du marché | High |

| Principaux acteurs | Biotechnologie de Tianjin CanSino, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca et parmi d'autres |

Merci de nous le faire savoir !

Marché thérapeutique de la coqueluche Analyse

Le marché thérapeutique de la coqueluche est estimé à USD 3,8 Bn en 2024 et devrait atteindre 4,8 milliards de dollars avant 2031, croissance à un taux de croissance annuel composé (CAGR) de 3,4% entre 2024 et 2031. Le marché a connu une croissance régulière au cours des dernières années, sous l'effet de la forte prévalence de la coqueluche dans le monde entier.

Marché thérapeutique de la coqueluche Tendances

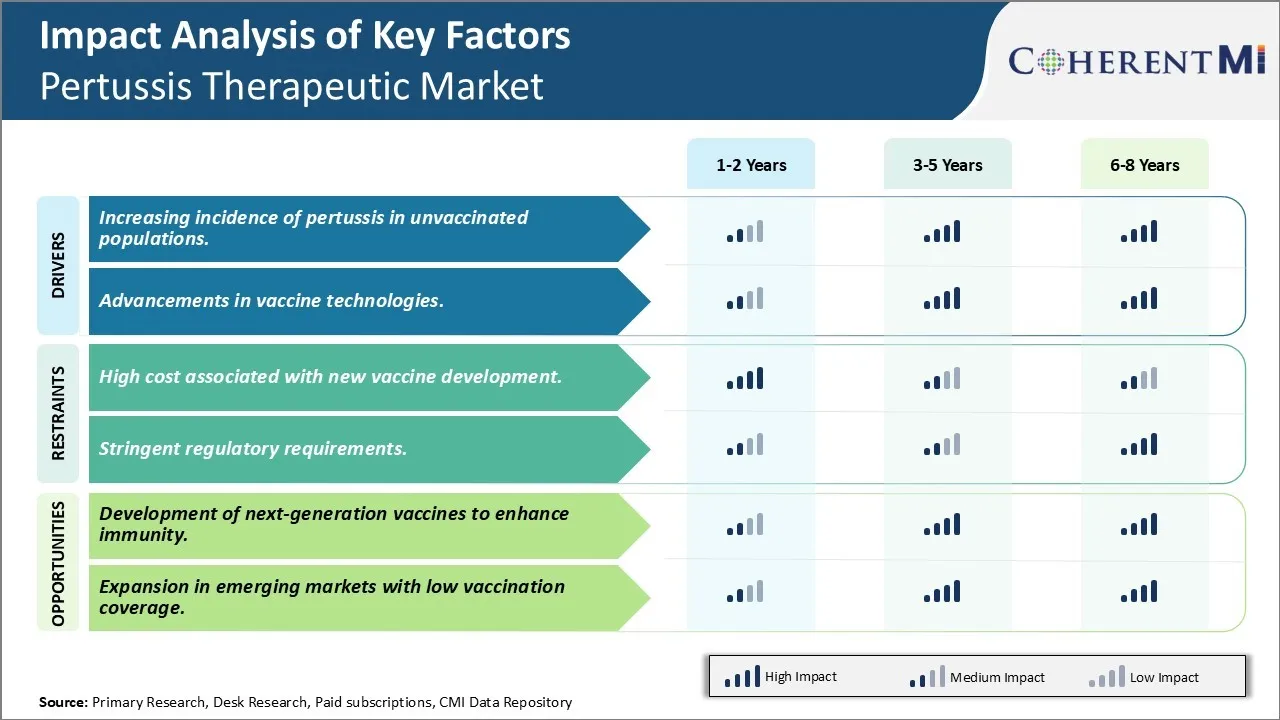

Conducteur du marché - Augmentation de l'incidence de la coqueluche dans les populations non vaccinées

La résurgence de la coqueluche ou de la coqueluche au cours de la dernière décennie, en particulier chez les populations non vaccinées, a été une préoccupation majeure pour les experts mondiaux en santé publique. Bien que les vaccins contre la coqueluche aient considérablement réduit les cas à la fin du XXe siècle, les dernières années ont été marquées par une augmentation des cas déclarés de coqueluche. Cette augmentation a surtout été observée chez les enfants, les adolescents et les adultes non vaccinés ou dont l'immunité a diminué au fil du temps. La vulnérabilité accrue des populations non vaccinées est à l'origine d'une demande potentielle d'options préventives améliorées contre cette maladie.

Selon les rapports des CDC, la dernière épidémie de coqueluche est survenue entre 2004–2005 et 2019–2020. De nombreux pédiatres indiquent que le pourcentage d'enfants vaccinés en temps opportun est la cause probable. Plusieurs pays développés ont également signalé une incidence plus élevée parmi les enfants et les adolescents scolarisés. Les données de l'Organisation mondiale de la santé indiquent que la circulation mondiale de la coqueluche est généralisée et que la transmission des maladies demeure élevée dans de nombreuses communautés, bien que la couverture vaccinale soit adéquate selon les normes.

Moteur du marché - Progrès dans les technologies de vaccins

La recherche sur les vaccins a fait d'énormes progrès au cours des dernières décennies, mais la technologie des vaccins contre la coqueluche a des limites comme l'immunité transitoire qui doit être prise en compte. Les scientifiques s'efforcent constamment d'améliorer la performance vaccinale. Plusieurs plates-formes novatrices de vaccins et stratégies de conception d'antigènes sont à l'étude et peuvent accélérer le développement de vaccins contre la coqueluche de la prochaine génération.

L'un des principaux domaines de recherche est la mise au point de vaccins acellulaires combinant des mutants à toxine anticoquelucheux génétiquement modifiés et d'autres antigènes. Le génie génétique permet la production de mutants non ou moins toxiques qui conviennent comme composants vaccinaux. La combinaison de ces effets avec des immunostimulants permet d'améliorer l'ampleur et la qualité des réponses immunitaires. On s'attend à ce que les vaccins recombinants adjuvants composés de multiples antigènes conjugués à des immunopotentiateurs induisent une meilleure protection.

Des approches de prochaine génération comme la vaccinologie inverse basée sur des séquences génomiques sont utilisées pour identifier de nouveaux antigènes. Des études ont révélé que des protéines comme le BrkA, le Vag8/9, le FHA2 comme candidats potentiels et diverses combinaisons sont testées pour des effets synergiques. Les nouvelles technologies comme la prédiction de la structure protéique, dans la conception de l'antigène silico aide la sélection des épitopes qui peuvent contenir une puissance de feu immunogène maximale.

Défi du marché - Coût élevé associé au développement de nouveaux vaccins

L'un des principaux défis à relever sur le marché thérapeutique de la coqueluche est le coût élevé associé au développement de nouveaux vaccins. L'élaboration d'un nouveau vaccin nécessite de vastes recherches et des essais cliniques pour assurer l'innocuité et l'efficacité. Ce processus d'élaboration de vaccins comporte de longues périodes de recherche, d'analyse, d'examen réglementaire et d'approbation. Il faut généralement 10 à 15 ans pour qu'un candidat à un vaccin passe de la découverte à l'approbation réglementaire et à l'introduction sur le marché. Des investissements importants sont nécessaires à chaque étape de la R-D sur les vaccins, ce qui fait augmenter les coûts globaux. Les exigences élevées en capital et le risque de défaillance ajoutent aux coûts. De plus, l'équipement spécialisé, les installations et les chercheurs qualifiés nécessaires pour mettre au point des vaccins augmentent leurs coûts de production. Une réglementation stricte concernant l'innocuité des vaccins et l'assurance de la qualité augmente encore les coûts de conformité pour les fabricants. Les retards imprévus ou les obstacles réglementaires pendant les essais ou les approbations cliniques peuvent augmenter considérablement les coûts au-delà des estimations initiales. Les coûts engagés doivent être recouvrés grâce au prix final des vaccins, ce qui rend les nouveaux vaccins coûteux pour les programmes de santé publique dans les marchés où les ressources sont limitées.

Opportunité de marché - Développement de vaccins de prochaine génération pour renforcer l'immunité

L'une des principales possibilités sur le marché thérapeutique de la coqueluche est la mise au point de vaccins de prochaine génération offrant une immunité accrue et durable. Actuellement disponibles, les vaccins à cellules entières et les vaccins acellulaires contre la coqueluche ont une durée de protection limitée avec une diminution de l'immunité dans les 5-10 ans suivant la vaccination nécessitant des doses de rappel. Il existe un besoin de vaccins qui induisent une mémoire immunitaire forte et durable contre la coqueluche de Bordetella. De nouvelles plates-formes de vaccins conjugués, sous-unités, recombinants, attenants vivants et à base d'ARNm font l'objet de recherches qui peuvent stimuler à la fois les réponses immunitaires des anticorps médiés par cellules et neutralisantes en ciblant avec précision les facteurs de virulence. Les approches avancées de conception de vaccins comprenant de multiples antigènes, des potentiateurs immunitaires et de nouvelles méthodes d'administration promettent d'induire des réponses immunitaires protectrices durables après moins de doses ou une seule dose de vaccination. La mise au point de vaccins offrant une immunité à vie ou une protection au-delà de l'enfance pourrait réduire considérablement le fardeau de la maladie et réduire les coûts des soins de santé liés aux vaccinations répétées. Les vaccins contre la coqueluche de la prochaine génération offrent également des possibilités de vaccins combinés qui protègent contre les maladies respiratoires multiples.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché thérapeutique de la coqueluche

GlaxoSmithKline est depuis des décennies le leader sur le marché des vaccins contre la coqueluche en raison de sa stratégie efficace de différenciation des produits. Dans les années 1990, lorsque l'efficacité des vaccins contre la coqueluche à cellules entières a commencé à diminuer, GSK a mis au point le vaccin acellulaire contre la coqueluche Infanrix. Ce vaccin utilisait des antigènes de coqueluche purifiés au lieu de bactéries entières tuées. Les essais cliniques ont montré que Infanrix avait un meilleur profil de sécurité avec moins d'effets secondaires que les vaccins à cellules entières. Elle a reçu l'approbation de la FDA en 1996 et a rapidement capturé plus de 70 % du marché américain de la coqueluche pédiatrique.

Sanofi a adopté une double stratégie de collaboration et d'acquisition pour renforcer sa position. En 2008, elle s'est associée à BioE pour mettre au point un vaccin acellulaire contre la coqueluche abordable pour les pays en développement. Ce vaccin a été lancé en Inde en 2015. Vers le même moment, Sanofi a acquis Protein Sciences Corporation, qui avait développé un candidat vaccinal acellulaire appelé SHIP. SHIP s'est montré prometteur dans les essais cliniques et a été acquis par Sanofi pour accélérer son développement et sa commercialisation.

Mitsubishi Tanabe Pharma a axé sa stratégie sur le marché de la vaccination des adolescents et des adultes, qui était largement inexploité jusqu'à récemment. Il a développé des vaccins Tdap comme Infanrix IPV et Boostrix qui protègent contre le tétanos, la diphtérie et la coqueluche. Les essais cliniques au Japon ont montré que ces vaccins induisaient de fortes réponses immunitaires et étaient bien tolérés.

Analyse segmentaire de Marché thérapeutique de la coqueluche

Insights, Par stades cliniques de développement: sous-segment des produits en retard (phase III) contribue la plus forte part

En ce qui concerne les stades cliniques de développement, le sous-segment des produits de stade avancé (phase III) représente la part la plus élevée de 40,5 % sur le marché en raison de leur proximité avec la commercialisation. Les produits des essais cliniques en fin de cycle ont démontré leur innocuité et leur efficacité, après avoir passé les essais de phase I et II. Cela réduit considérablement les risques de leur calendrier de développement et augmente la probabilité d'approbation réglementaire par rapport aux programmes d'étapes antérieures.

Les entreprises privilégient l'avancement de leurs actifs en retard en raison de ce profil de risque plus faible. Des ressources importantes ont déjà été investies dans des produits qui ont atteint la phase III. La réussite d'essais cliniques de grande envergure en fin d'étape et l'obtention d'une approbation représentent le bénéfice potentiel de ces investissements importants. Cela signifie également que ces produits sont plus près de générer des revenus provenant des ventes de produits.

Les grandes populations de patients inscrites aux tests de phase III améliorent encore le positionnement, le dosage et la compréhension du rendement d'un médicament. Cette optimisation tardive améliore le profil du produit et aide les entreprises à communiquer une proposition de valeur claire aux prescripteurs et aux payeurs. Il établit des stratégies commerciales et de remboursement bien définies avant l'approbation et le lancement.

Perspectives, selon les stades cliniques de développement : administration orale Dominance

En ce qui concerne la voie d'administration, le sous-segment oral représente la part la plus élevée de 20,8 % en raison des préférences des patients et des prescripteurs pour les formes posologiques pratiques. L'administration de médicaments par voie orale offre une simplicité par rapport aux options comme les injections qui nécessitent des seringues ou l'administration intraveineuse effectuée en milieu clinique.

La commodité est un facteur clé qui influe sur l'accès des patients et l'adhésion aux médicaments. Les gens sont plus susceptibles de prendre des médicaments buccodentaires correctement et systématiquement que les traitements nécessitant des visites d'établissements médicaux ou de professionnels de la santé pour l'administration. Cela améliore les résultats cliniques et réduit les coûts des soins de santé en améliorant l'observance et en réduisant les doses mal déclarées.

Les médicaments oraux permettent également aux patients d' auto-administrer le traitement au besoin, comme le début rapide du traitement après une exposition potentielle. Cela facilite des temps de réponse plus rapides que les traitements dépendant de l'administration par un tiers. Il augmente le sentiment des patients témoins sur la gestion de leur état.

Du point de vue du prescripteur, les médicaments oraux sont également plus conformes pour recommander à long terme pour les porteurs asymptomatiques et les patients immunodéprimés à plus haut risque de coqueluche. Un dosage plus simple se traduit par des volumes d'ordonnance plus élevés, déterminés par la nature conviviale et des résultats fiables de la livraison orale.

Aperçu concurrentiel de Marché thérapeutique de la coqueluche

Les principaux acteurs du marché thérapeutique de la coqueluche sont Tianjin CanSino Biotechnologie, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Serum Institute of India et Dynavax Technologies.

Marché thérapeutique de la coqueluche Leaders

- Biotechnologie de Tianjin CanSino

- ILiAD Biotechnologies

- GlaxoSmithKline (GSK)

- Sanofi

- AstraZeneca

Marché thérapeutique de la coqueluche - Rivalité concurrentielle

Marché thérapeutique de la coqueluche

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché thérapeutique de la coqueluche

- En août 2023, Tianjin CanSino Biotechnologie a lancé Essais de phase III pour le vaccin DTcP pour nourrissons. Cette étape est cruciale pour l'entrée sur le marché intérieur et la réduction de la dépendance à l'égard des vaccins importés.

- ÎLE Les biotechnologies mènent des essais cliniques pour le BPZE1, un vaccin contre la coqueluche de prochaine génération, visant à bloquer la colonisation du B. coqueluche dans les voies nasales, réduisant ainsi la transmission et l'incidence de la maladie.

Marché thérapeutique de la coqueluche Segmentation

- Par stades cliniques de développement

- Produits en retard (phase III)

- Produits intermédiaires (phase II)

- Produits en phase précoce (phase I)

- Par voie d'administration

- Voie orale

- Voie intraveineuse

- Voie sous-cutanée

- Parentérale

- Thèmes

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché thérapeutique de la coqueluche?

Le marché thérapeutique de la coqueluche est évalué à 3,8 milliards de dollars en 2024 et devrait atteindre 4,8 milliards de dollars d'ici 2031.

Quels sont les principaux facteurs de croissance du marché thérapeutique de la coqueluche?

L'incidence croissante de la coqueluche dans les populations non vaccinées et les progrès réalisés dans les technologies de vaccination sont les principaux facteurs à l'origine du marché thérapeutique de la coqueluche.

Quelles sont les principales étapes cliniques du développement du marché thérapeutique de la coqueluche?

Les principaux stades cliniques du segment du développement sont les produits en phase terminale (phase III).

Quels sont les principaux acteurs du marché thérapeutique de la coqueluche?

Tianjin CanSino Biotechnologie, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Serum Institute of India et Dynavax Technologies sont les principaux acteurs.

Quel sera le TCAC du marché thérapeutique de la coqueluche?

Le TCAC du marché thérapeutique de la coqueluche devrait être de 3,4 % entre 2024 et 2031.

Quels sont les facteurs clés qui entravent la croissance du marché thérapeutique de la coqueluche?

Le coût élevé associé à la mise au point de nouveaux vaccins et les exigences réglementaires rigoureuses sont les principaux facteurs qui entravent la croissance du marché thérapeutique de la coqueluche.