Рынок промышленных котлов АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Промышленные котлы Рынок сегментируется по типу (водяная трубка, пожарная трубка), по применению (химика и нефтехимия, продукты питания и напитки, бум....

Рынок промышленных котлов Размер

Размер рынка в долларах США Bn

CAGR4.7%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.7% |

| Концентрация рынка | Medium |

| Основные игроки | Компания AMEC Foster Wheeler PLC, Siemens AG, Компания Thermax Limited, Harbin Electric Corporation, Компания Bharat Heavy Electricals Limited и среди других |

дайте нам знать!

Рынок промышленных котлов Анализ

Рынок промышленных котлов оценивается в USD 17,46 Bn в 2024 году Ожидается, что он достигнет USD 24,15 Bn к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 4,7% с 2024 по 2031 год. Растущий спрос на пар и горячую воду в различных отраслях, таких как химическая, нефтеперерабатывающая, бумажная и пищевая промышленность, стимулирует рынок промышленных котлов.

Рынок промышленных котлов Тенденции

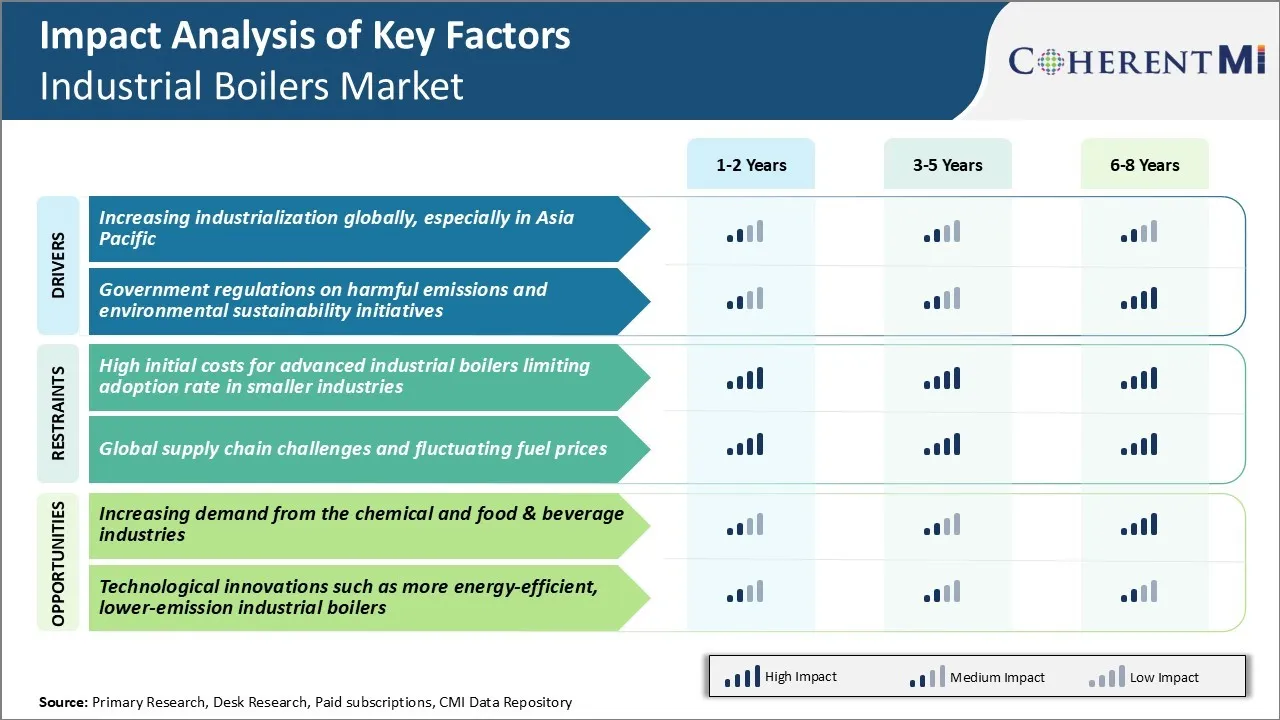

Рыночный драйвер: рост индустриализации Во всем мире, особенно в Азиатско-Тихоокеанском регионе

По мере того, как развивающиеся экономики во всем мире продолжают идти по пути быстрой индустриализации, ожидается, что спрос на промышленные котлы значительно возрастет. Различные отрасли промышленности требуют выработки пара при высоких температурах и давлениях для эффективного осуществления своей производственной деятельности.

Индия и Китай уже имеют значительные рынки промышленных котлов из-за своих крупных промышленных баз. Другие азиатские страны также стремятся укрепить свое производственное мастерство с помощью программ индустриализации. Страны Юго-Восточной Азии, такие как Вьетнам, Индонезия и Филиппины, в последнее время превратились в глобальные производственные центры, привлекая крупные иностранные инвестиции. Аналогичным образом, страны Южной Азии, такие как Бангладеш и Пакистан, продемонстрировали значительный рост промышленного производства, что открывает новые перспективы для поставщиков промышленных котлов.

В целом на Азиатско-Тихоокеанский регион приходится более половины всех новых производственных мощностей, которые в настоящее время происходят во всем мире. Отрасли создают свои производственные предприятия и регулярно заменяют старые промышленные котлы более эффективными новыми моделями. Это будет стимулировать устойчивый рост спроса на рынке промышленных котлов.

Рыночный драйвер - Правительственное регулирование вредных выбросов и инициатив по экологической устойчивости

Растет глобальный импульс к сокращению промышленных выбросов углерода и переходу на более чистые и экологичные источники энергии. Строгие экологические нормы, сформулированные регулирующими органами по всему миру, заставляют отрасли в различных секторах пересматривать свои котельные. Законодательные факторы, такие как стандарты выбросов твердых частиц, серы и оксидов азота, а также мандаты по энергоэффективности, значительно влияют на обновление и замену котла на рынке.

Многие страны Европы и Северной Америки уже имеют хорошо отлаженные системы контроля за выбросами. Между тем, более строгие правила также принимаются в основных индустриальных экономиках Азии, Ближнего Востока и Африки.

Несколько промышленных предприятий модернизируются до биомассы, биогаза или гибридных котлов, чтобы уменьшить зависимость от ископаемого топлива для производства пара в долгосрочной перспективе. Правительственные стимулы и информационно-пропагандистская деятельность дополняют такие усилия по децентрализации, укрепляя бизнес-кейс передовых котельных технологий с учетом экологической устойчивости.

Вызов рынка - высокие первоначальные затраты на передовые промышленные котлы, ограничивающие скорость принятия в небольших отраслях

Одной из основных проблем, с которыми в настоящее время сталкивается рынок промышленных котлов, являются высокие первоначальные капитальные затраты, связанные с покупкой и установкой современных котельных систем. Более эффективные промышленные котельные технологии, такие как конденсационные котлы, обеспечивают значительную экономию затрат в течение срока службы продукта за счет снижения расходов на топливо и техническое обслуживание. Однако требуемые авансовые расходы могут быть непомерно высокими для малых и средних промышленных предприятий с более жесткими капитальными бюджетами.

Для мелких производителей и производителей связывание крупных средств в новые капитальные активы является значительным риском, который влияет на денежный поток и доходность инвестиционных расчетов. Затраты на современные системы также означают, что замены происходят реже по сравнению со старыми неэффективными промышленными котлами. OEM-производителям необходимо будет сосредоточиться на инновационных финансовых решениях, более длительных периодах оплаты и вариантах лизинга, чтобы увеличить внедрение новых технологий в небольших отраслях.

Возможности рынка: растущий спрос со стороны химической и пищевой промышленности

Основной областью возможностей для роста на рынке промышленных котлов является растущая потребность в производстве пара и тепла в ключевых технологических отраслях. В частности, в химическом секторе и секторе продуктов питания и напитков наблюдается повышенный спрос, который стимулирует проекты по замене промышленных котлов и новой установке.

Движимые ростом объема, расширением мощностей и добавлением производственных мощностей во всем мире, эти отрасли требуют надежных котельных систем для обеспечения тепловой энергии для различных производственных и производственных применений. Аналогичным образом, тенденции упаковки, такие как увеличение количества потребительских закусок и готовых блюд, способствуют расширению производственных мощностей по производству продуктов питания во всем мире.

Ожидается также значительный рост спроса на высокоэффективные и гибкие промышленные котлы с учетом их технологических потребностей. Ведущие игроки на рынке промышленных котлов имеют все возможности, чтобы воспользоваться этим спросом, предлагая специализированные линейки продуктов.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок промышленных котлов

Акцент на энергоэффективность и контроль выбросовТакие игроки, как Doosan Heavy Industries, Mitsubishi Hitachi Power Systems и Babcock & Wilcox, в значительной степени сосредоточились на разработке технологий котлов, которые повышают энергоэффективность и сокращают выбросы.

Кредитное плечо, объединяющее продукты и услуги: Крупные игроки часто объединяют котлы с вспомогательным оборудованием, услугами и контрактами на производительность для предоставления комплексных решений. Например, Siemens объединяет свои котлы с оборудованием, таким как горелки, элементы управления и изоляционный материал.

Ориентация на нишевые технологииИгроки нацелены на нишевые области, такие как сверхкритические котлы, циркулирующие котлы с жидким слоем и т. Д., Которые предлагают более высокую маржу. Например, Babcock & Wilcox занимает лидирующую долю на рынке котлов CFB, чему способствуют технологические преимущества и прошлый опыт в установках по всему миру.

Расширяется географическиТакие игроки, как Mitsubishi, Doosan и Johnston, расширились во всем мире благодаря стратегическим приобретениям, партнерским ассоциациям и созданию местных производственных и сервисных центров.

Сегментарный анализ Рынок промышленных котлов

По типу: более широкое внедрение энергоэффективных технологий

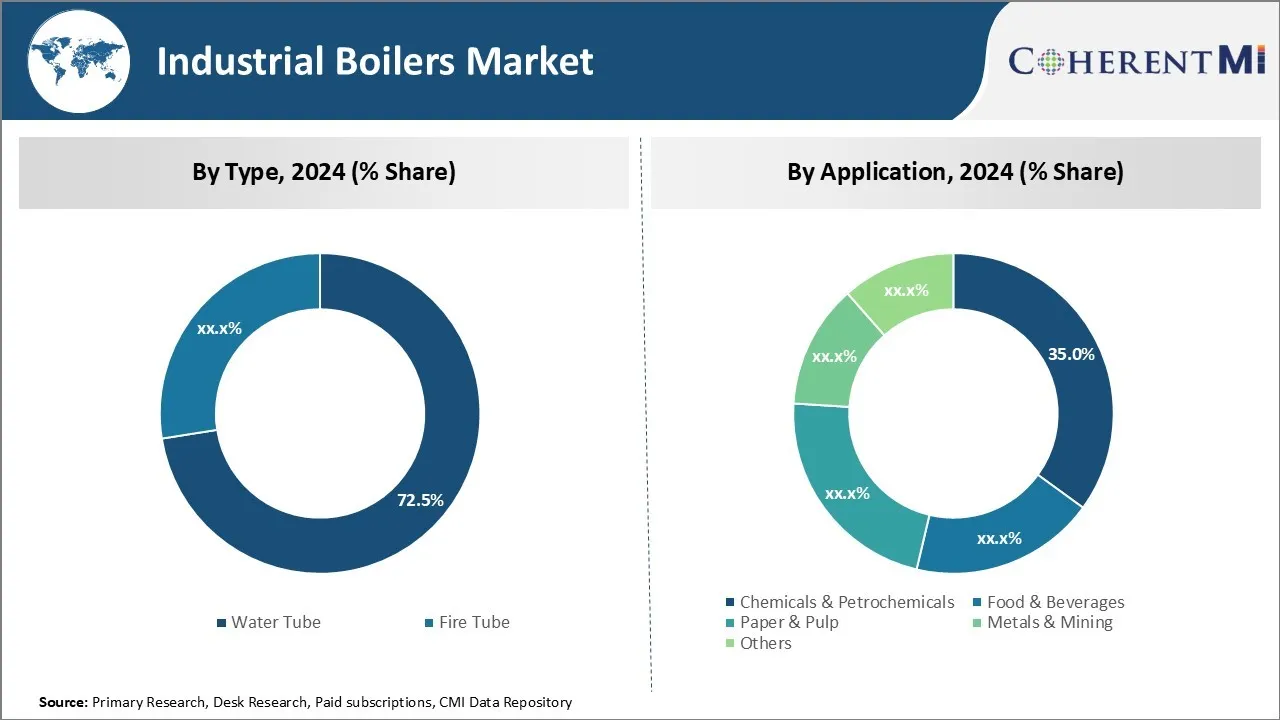

По типу водопроводная труба в 2024 году составляет 72,5% рынка промышленных котлов. Это связано с постоянным ростом спроса на энергоэффективные промышленные котлы в различных технологических отраслях. Водяные трубчатые котлы обеспечивают более высокую тепловую эффективность по сравнению с пожарными трубчатыми котлами из-за их конструкции из нескольких водопроводных труб меньшего диаметра, окруженных горячими дымовыми газами.

В связи с растущими экологическими нормами по выбросам углерода в промышленности все чаще внедряются энергоэффективные технологии для сокращения потребления энергии и эксплуатационных расходов. Водопроводные котлы удовлетворяют эту потребность, так как они могут достичь эффективности до 95% по сравнению с 80-85% для пожарных котлов.

Конструкция также делает котлы водяных труб пригодными для применений, требующих высокого давления пара и высоких температур пара и воды по сравнению с котлами пожарных труб. Эта широкая применимость наряду с преимуществами эффективности была основным фактором для ведущей доли котлов водяных труб на рынке промышленных котлов.

Insights, By Application: Растущий спрос на химическое производство стимулирует принятие в сегменте химикатов и нефтехимии

С точки зрения применения, сегмент химикатов и нефтехимии составляет 35% рынка промышленных котлов в 2024 году. Это связано с устойчивым ростом химической промышленности во всем мире. Промышленные котлы широко используются в производстве различных химических веществ, полимеров, удобрений и нефтепродуктов для различных применений отопления.

Быстрая индустриализация в сочетании с ростом потребления значительно повысила спрос на широкий спектр химических веществ из таких секторов, как строительство, автомобилестроение, фармацевтика, сельское хозяйство и многое другое. Это дало мощный импульс глобальному химическому производству.

С расширением производственных мощностей растет потребность в технологическом отопительном оборудовании, таком как котлы. Химическая и нефтехимическая промышленность потребляет большую часть энергии во всем мире. Промышленные котлы имеют решающее значение для эффективного нагрева процесса и соблюдения строгих энергетических правил. Эти факторы сделали этот сегмент очень прибыльным для игроков рынка промышленных котлов.

По типу топлива: повышенная зависимость от нефти и природного газа стимулирует рост в сегменте типа нефти и газового топлива

По типу топлива нефтегазовый сегмент доминирует на рынке промышленных котлов. Это связано с растущим предпочтением нефти и природного газа в качестве надежных и эффективных источников топлива. Различные отрасли промышленности показали более высокую склонность к нефтяным и газовым котлам, поскольку они предлагают экономически эффективную работу и более легкую доступность топлива в большинстве регионов.

Растущие запасы природного газа в регионах стимулировали отрасли инвестировать в газовые котлы. Котельные на основе нефти и природного газа очень подходят для крупных тепловых электростанций и цементных установок, требующих непрерывного технологического нагрева. Внедрение систем централизованного теплоснабжения на основе нефти и газа еще больше стимулировало продажи. Ожидается, что принятие нефти и газа в качестве устойчивых топливных альтернатив для котлов будет стимулировать постоянный спрос в этом сегменте на рынке промышленных котлов.

Дополнительные идеи Рынок промышленных котлов

- Азиатско-Тихоокеанский регион занимает самую большую долю на рынке промышленных котлов, что составляет 41,91% в 2023 году.

- Химическая и нефтехимическая промышленность в 2023 году занимала 35% рынка промышленных котлов, что обусловлено спросом на высококачественный пар при производстве различных химических веществ.

- Bosch Industriekessel Компания GmbH, как известно, поставляет водяные котлы мощностью до 38 МВт для крупных компаний по производству продуктов питания и напитков, таких как Coca-Cola, Nestle и Daimler, демонстрируя важность котлов в промышленном секторе.

- Азиатско-Тихоокеанский регион является основным драйвером рынка промышленных котлов благодаря быстрой индустриализации и растущему спросу со стороны пищевой промышленности, текстиля и потребительских товаров. Растущие производственные сектора Китая и Индии являются ключевыми факторами доминирования на рынке региона. Растущее внимание к энергоэффективности и устойчивости в Европе способствует новым возможностям в регионе. Кроме того, правительственные постановления о вредных выбросах стимулируют спрос на более чистые и эффективные промышленные котлы.

Обзор конкурентов Рынок промышленных котлов

Основными игроками, работающими на рынке промышленных котлов, являются AMEC Foster Wheeler PLC, Siemens AG, Thermax Limited, Harbin Electric Corporation, Bharat Heavy Electricals Limited, General Electric Company, Dongfang Electric Corporation Ltd., Babcock & Wilcox Enterprises, Inc., IHI Corporation и AC Boilers S.P.A.

Рынок промышленных котлов Лидеры

- Компания AMEC Foster Wheeler PLC

- Siemens AG

- Компания Thermax Limited

- Harbin Electric Corporation

- Компания Bharat Heavy Electricals Limited

Рынок промышленных котлов - Конкурентное соперничество

Рынок промышленных котлов

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок промышленных котлов

- В декабре 2017 года Mitsubishi Heavy Industries Marine Machinery & Equipment Компания получила заказ на 200 котлов из Китая для развития бизнеса, демонстрируя свое расширяющееся присутствие на рынке.

Рынок промышленных котлов Сегментация

- По типу

- Водяная трубка

- Огненная труба

- С помощью приложения

- Химические и нефтехимические

- Еда и напитки

- Бумага и пульс

- Металлы и добыча

- Другие

- Тип топлива

- Нефть и газ

- Биомасса

- окаменелость

- неископаемый

- По технологии

- конденсация

- неконденсирующий

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок промышленных котлов?

Рынок промышленных котлов оценивается в 17,46 млрд долларов США в 2024 году и, как ожидается, достигнет 24,15 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка промышленных котлов?

Высокие первоначальные затраты на передовые промышленные котлы, ограничивающие темпы внедрения в небольших отраслях, глобальные проблемы с цепочками поставок и колебания цен на топливо, являются основными факторами, препятствующими росту рынка промышленных котлов.

Каковы основные факторы, влияющие на рост рынка промышленных котлов?

Увеличение индустриализации во всем мире, особенно в Азиатско-Тихоокеанском регионе, и правительственные постановления о вредных выбросах и инициативах по экологической устойчивости являются основными факторами, определяющими рынок промышленных котлов.

Какой тип является ведущим на рынке промышленных котлов?

Ведущим сегментом типа является водяная трубка.

Какие основные игроки работают на рынке промышленных котлов?

AMEC Foster Wheeler PLC, Siemens AG, Thermax Limited, Harbin Electric Corporation, Bharat Heavy Electricals Limited, General Electric Company, Dongfang Electric Corporation Ltd., Babcock & Wilcox Enterprises, Inc., IHI Corporation и AC Boilers S.P.A являются основными игроками.

Каким будет CAGR рынка промышленных котлов?

CAGR рынка промышленных котлов прогнозируется на уровне 4,7% с 2024-2031 гг.