Рынок авиационных двигателей АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок авиационных двигателей сегментирован по типу двигателя (турбофановые двигатели, турбовинтовые двигатели, турбовинтовые двигатели, поршневые двиг....

Рынок авиационных двигателей Размер

Размер рынка в долларах США Bn

CAGR7.9%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 7.9% |

| Концентрация рынка | High |

| Основные игроки | General Electric Company (GE Aviation), Rolls-Royce Holding PLC, Прэтт и Уитни, Honeywell International Инк., Авиационные двигатели Safran и среди других |

дайте нам знать!

Рынок авиационных двигателей Анализ

Рынок авиационных двигателей оценивается как 109,83 долларов США Bn в 2024 году Ожидается, что он достигнет 187,05 Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 7,9% с 2024 по 2031 год. Ожидается, что на рынке авиационных двигателей будет наблюдаться положительный рост в течение прогнозируемого периода, поддерживаемый такими факторами, как рост числа международных туристов и внутренних воздушных перевозок.

Рынок авиационных двигателей Тенденции

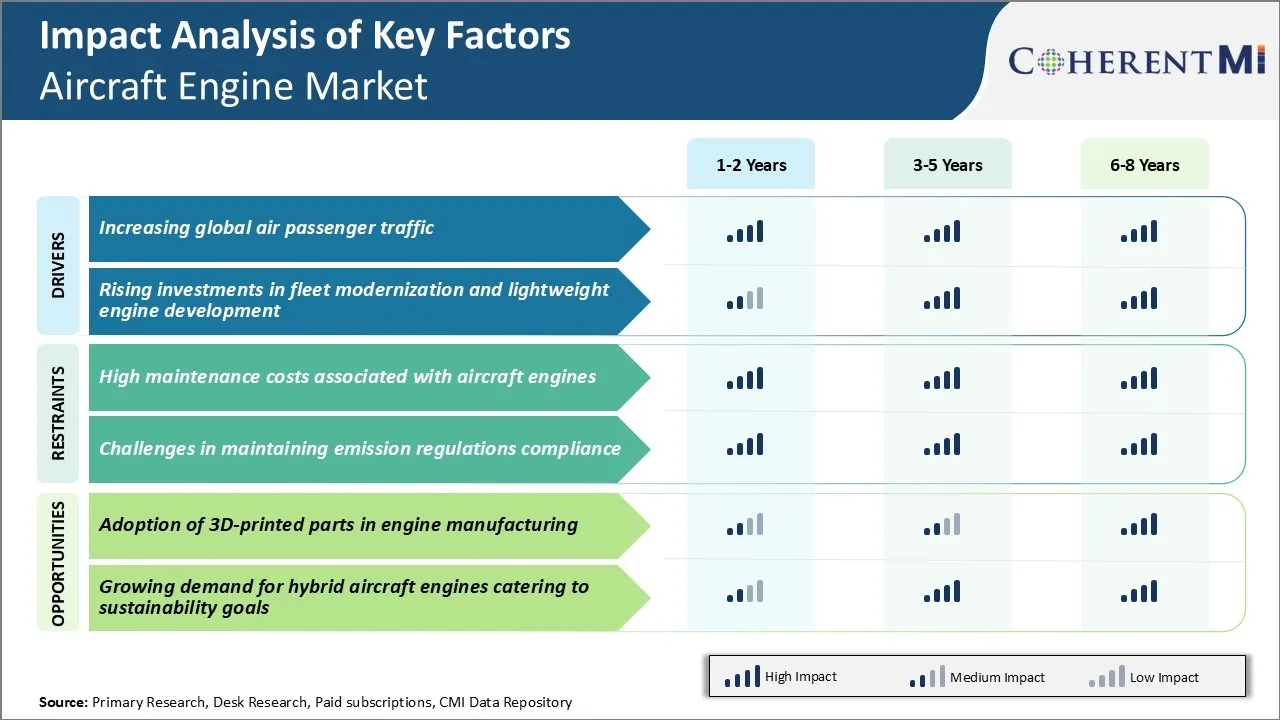

Рыночный драйвер: рост мирового пассажиропотока

По оценкам различных отраслевых источников, число пассажиров, летающих каждый год, по прогнозам, удвоится в течение следующих 20 лет, достигнув, по оценкам, 8,2 миллиарда к 2037 году. Глобализация также является движущей силой, поскольку все больше компаний создают офисы и ведут бизнес через границы, что требует межконтинентальных поездок.

Все эти благоприятные тенденции создают огромные возможности для производителей самолетов и авиационных двигателей для расширения своего флота в соответствии с расширением пропускной способности авиакомпаний. Устойчивый рост числа пассажиров означает, что авиакомпании должны приобрести новые экономичные самолеты, оснащенные двигателями последнего поколения, чтобы заменить стареющие самолеты, а также расширить свои сети для обслуживания новых рынков.

Ожидается, что устойчивый рост авиаперевозок будет стимулировать значительный спрос на новые двигатели коммерческих самолетов во всех регионах в течение следующих двух десятилетий. Это будет способствовать росту мирового рынка авиационных двигателей.

Рыночный драйвер - Рост инвестиций в модернизацию флота и разработку легких авиационных двигателей

В ответ на растущие экологические нормы, направленные на сокращение выбросов углерода, производители самолетов делают большие инвестиции в технологические инновации. Игроки на рынке авиационных двигателей сосредоточены на разработке авиационных двигателей нового поколения, которые сжигают меньше топлива и выделяют меньше парниковых газов.

Основное внимание уделяется разработке легких конструкций самолетов и двигателей за счет использования передовых композитных материалов и оптимизации конструкции. Аналогичным образом, производители авиационных двигателей стремятся создавать передовые легкие двигатели с меньшим количеством деталей за счет скоординированных инвестиций в инструменты инженерного моделирования, передовые сплавы и аддитивное производство.

Модернизация флота предлагает двойные преимущества соблюдения экологических норм, а также улучшения экономической ситуации для перевозчиков. Это стимулирует здоровый спрос на новейшие технологии двигателей от авиакомпаний, стремящихся к экологичности своей деятельности. Производители оригинального оборудования активно участвуют в разработке продукции, чтобы извлечь выгоду из предстоящего цикла замены и модернизации.

Вызов рынка: высокие затраты на техническое обслуживание авиационных двигателей

Одной из основных проблем на рынке авиационных двигателей является высокая стоимость обслуживания, связанная с авиационными двигателями. Двигатели самолетов - это сложные машины, которые требуют регулярных проверок технического обслуживания и капитального ремонта для обеспечения оптимальной производительности и безопасности. Части двигателя испытывают высокие напряжения и износ из-за таких факторов, как воздействие экстремальных климатических условий, вибрации, тепла и давления во время работы.

Процессы капитального ремонта двигателя требуют, чтобы двигатель был удален из самолета, что приводит к простою самолета. Кроме того, неожиданные отказы двигателя также способствуют незапланированным затратам на техническое обслуживание. Поскольку затраты на рабочую силу и материалы высоки, техническое обслуживание авиационных двигателей создает огромное финансовое бремя для авиакомпаний.

По оценкам, расходы на техническое обслуживание, ремонт и капитальный ремонт составляют более 20% от общих эксплуатационных расходов многих авиакомпаний. Это остается серьезной проблемой для поддержания прибыльных операций на рынке авиационных двигателей.

Рыночная возможность - принятие 3D-печатных деталей в производстве двигателей

Одной из ключевых возможностей для рынка авиационных двигателей является растущее внедрение 3D-печатных деталей в производство и техническое обслуживание двигателей. 3D-печать или аддитивное производство позволяют производить сложные внутренние проходы, камеры и компоненты авиационного двигателя с точностью непосредственно из файлов САПР, не полагаясь на трудоемкую обработку.

Производители авиационных двигателей в настоящее время активно изучают использование 3D-печати для производства топливных насадок, лопастей турбин, деталей горючего и т. д. непосредственно на цехах. Использование деталей, напечатанных на 3D-принтере, набирает популярность и в техническом обслуживании двигателя, так как облегчает по требованию изготовление замен для высококачественных компонентов. Это помогает минимизировать время простоя и задержки самолетов. Настраиваемый характер 3D-печати также поддерживает бизнес-модели от сборки до печати.

Широкое внедрение деталей, напечатанных на 3D-принтере, дает возможность оптимизировать конструкции двигателей, сократить производственные циклы и затраты, а также повысить качество услуг послепродажного обслуживания. В ближайшие годы он может стать важным игроком на рынке авиационных двигателей.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок авиационных двигателей

Одной из наиболее успешных стратегий, принятых GE Aviation, являются непрерывные инновации благодаря обширным инвестициям в исследования и разработки. С 2010 года GE ежегодно инвестирует более 3 миллиардов долларов в НИОКР. Это помогло GE запустить новые высокоэффективные программы двигателей, такие как семейства GEnx и LEAP, в период с 2008 по 2014 год.

Pratt & Whitney придерживается агрессивной стратегии расширения рынка. В период с 2015 по 19 год компания стратегически нацеливалась на такие авиаконструкторы, как Mitsubishi и Embraer, чтобы поставлять двигатели для своих новых авиационных программ, таких как MRJ и E-Jets E2. Новые программы Lockheed и Irkut помогли увеличить отставание от заказов Pratt более чем на 40%.

Honeywell укрепила свои позиции благодаря умным приобретениям и диверсификации за пределами двигателей. В 2018 году компания приобрела производителя компонентов авиационных двигателей UTC Aerospace Systems за $8,8 млрд. Это обеспечило дополнительные активы, такие как авионика, механические системы и передачи. Он также расширился в новые сегменты бизнеса, такие как авиационные сервисные решения.

Сегментарный анализ Рынок авиационных двигателей

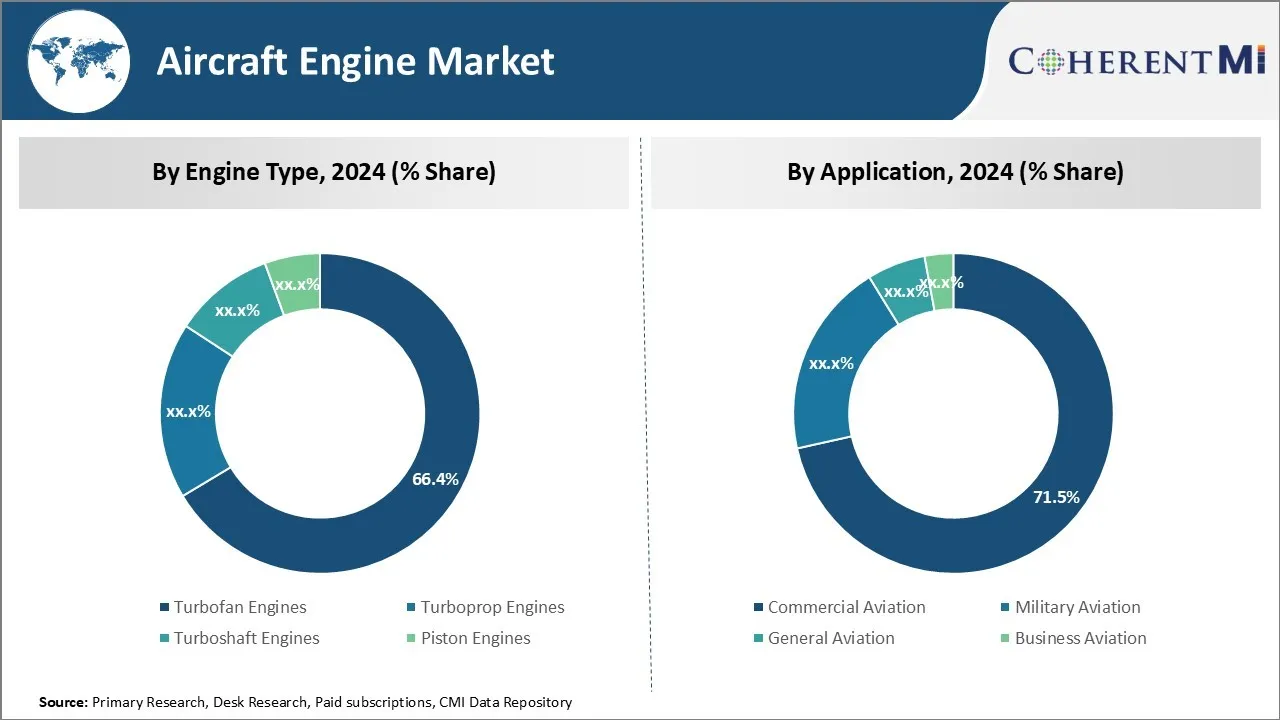

Insights, by Engine Type: Technological Advancements Fuel Turbofan Engine

С точки зрения типа двигателя, турбовентиляторные двигатели составляют 66,4% рынка авиационных двигателей в 2024 году, благодаря значительным технологическим достижениям, которые оптимизировали их топливную эффективность. За последние несколько десятилетий производители турбовентиляторных двигателей, такие как GE Aviation и Pratt & Whitney, вложили значительные средства в исследования и разработки, чтобы снизить удельный расход топлива и уровень шума своих двигателей.

Передовые технологии, такие как управляемая конструкция турбовентилятора, композиты в вентиляторных корпусах и гондолах, а также оптимизированная аэродинамика, значительно повысили топливную эффективность и надежность турбовентиляторных двигателей нового поколения. Турбовентиляторные двигатели также выиграли от достижений в материалах газовых турбин и покрытиях, которые позволяют повысить температуру сгорания и впускную способность турбины для улучшения тяги.

Цифровые элементы управления двигателем и 3D-печатные компоненты помогли оптимизировать работу двигателя. Эти продолжающиеся технологические достижения будут продолжать укреплять доминирование турбовентиляторных двигателей на рынке авиационных двигателей.

Insights, by Application: спрос на коммерческую авиацию стимулирует рынок двигателей

С точки зрения применения, коммерческая авиация вносит 71,5% доли рынка авиационных двигателей в 2024 году, в связи с постоянным увеличением авиаперевозок по всему миру. Сектор коммерческой авиации охватывает авиакомпании, лизингодателей самолетов и других операторов, занимающихся перевозкой пассажиров и грузов на коммерческих рейсах.

Рост располагаемых доходов в странах с развивающейся экономикой позволил растущему среднему классу совершать авиаперелеты как для бизнеса, так и для отдыха. Низкозатратные перевозчики делают авиаперевозки более доступными, стимулируя спрос. Производители самолетов, такие как Boeing и Airbus, продолжают получать крупные заказы от авиакомпаний, чтобы заменить устаревшие парки и увеличить пропускную способность для прогнозируемого роста пассажиров в течение следующих двух десятилетий.

Кроме того, его потребности в высокопроизводительных, экономичных двигателях, пригодных для непрерывной работы, хорошо согласуются с современными технологическими тенденциями. Эта устойчивая отдача от сектора коммерческой авиации обеспечит его первенство на рынке авиационных двигателей.

Insights, by Component: Compressor Dominance Driven by Core Engine

Что касается компонентов, то компрессоры составляют наибольшую долю рынка авиационных двигателей благодаря своей важной роли в основной работе газотурбинного двигателя. Компрессор является основным первым компонентом любого авиационного двигателя, который втягивает и сжимает воздух при высоком давлении в секцию сгорания. Соотношение сжатия более 30:1 обычно достигается в современных компрессорах турбовентиляторного двигателя.

Концентрированные исследования и разработки постоянно проводятся производителями двигателей для оптимизации конструкций компрессоров для повышения производительности за счет более высоких соотношений давления и максимальной термодинамической эффективности. Современные компрессорные технологии включают осевые и центробежные многоступенчатые конфигурации, передовые аэропрофили, системы кровотока компрессора и керамические композиты. Сохранение компактных, но мощных компрессоров также способствует упаковке двигателя.

Текущие достижения компрессоров, включающие 3D-печать, альтернативные топологии и полностью электрические конструкции, будут стимулировать постоянный спрос на рынке. В совокупности критическая основная функция компрессора и обширный исследовательский акцент делают его доминирующим сегментом среди компонентов авиационных двигателей.

Дополнительные идеи Рынок авиационных двигателей

- Гибридно-электрическое исследование движения: Производители инвестируют в технологии гибридных электрических двигателей для снижения воздействия на окружающую среду и соблюдения будущих норм выбросов. Это включает в себя исследования в области аккумуляторных технологий и электродвигателей, интегрированных с традиционными авиационными двигателями.

- Азиатско-Тихоокеанский потенциал роста: Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем значительного роста мирового рынка авиационных двигателей из-за растущего спроса на авиаперевозки и расширения флота в таких странах, как Китай и Индия. Этот всплеск обусловлен растущим средним классом и увеличением связи.

- Устойчивое авиационное топливо (SAF): Существует растущая тенденция к принятию SAF для сокращения углеродного следа. Производители авиационных двигателей адаптируют двигатели к этим альтернативным видам топлива.

Обзор конкурентов Рынок авиационных двигателей

Основными игроками, работающими на рынке авиационных двигателей, являются General Electric Company (GE Aviation), Rolls-Royce Holding PLC, Pratt & Whitney, Honeywell International Inc., Safran Aircraft Engines, IHI Corp., Mitsubishi Heavy Industries Aero Engines Ltd, MTU Aero Engines AG, Rostec, Textron Inc., Williams International Co. LLC, CFM International, IAE International Aero Engines AG и Engine Alliance.

Рынок авиационных двигателей Лидеры

- General Electric Company (GE Aviation)

- Rolls-Royce Holding PLC

- Прэтт и Уитни

- Honeywell International Инк.

- Авиационные двигатели Safran

Рынок авиационных двигателей - Конкурентное соперничество

Рынок авиационных двигателей

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок авиационных двигателей

- Гибридно-электрическое исследование движения: Производители инвестируют в технологии гибридных электрических двигателей для снижения воздействия на окружающую среду и соблюдения будущих норм выбросов. Это включает в себя исследования в области аккумуляторных технологий и электродвигателей, интегрированных с традиционными авиационными двигателями.

- Азиатско-Тихоокеанский потенциал роста: Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем значительного роста мирового рынка авиационных двигателей из-за растущего спроса на авиаперевозки и расширения флота в таких странах, как Китай и Индия. Этот всплеск обусловлен растущим средним классом и увеличением связи.

- Устойчивое авиационное топливо (SAF): Существует растущая тенденция к принятию SAF для сокращения углеродного следа. Производители авиационных двигателей адаптируют двигатели к этим альтернативным видам топлива.

Рынок авиационных двигателей Сегментация

- Тип двигателя

- Двигатели Turbofan

- Турбовинтовые двигатели

- Двигатели Turboshaft

- Пистонские двигатели

- С помощью приложения

- Коммерческая авиация

- Военная авиация

- Общая авиация

- Бизнес-авиация

- Компонент

- компрессор

- турбина

- Gearbox

- Выхлопная система

- Топливная система

- Платформа

- Самолет с фиксированным крылом

- Ротари-крыло самолета

- Беспилотные летательные аппараты (БПЛА)

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок авиационных двигателей?

Рынок авиационных двигателей оценивается в 109,83 доллара США. Bn в 2024 году и, как ожидается, достигнет 187,05 млрд долларов США к 2031 году.

Какие ключевые факторы препятствуют росту рынка авиадвигателей?

Высокие затраты на техническое обслуживание, связанные с авиационными двигателями, и проблемы с соблюдением норм выбросов являются основными факторами, препятствующими росту рынка авиационных двигателей.

Каковы основные факторы, влияющие на рост рынка авиационных двигателей?

Увеличение мирового пассажиропотока и увеличение инвестиций в модернизацию флота и разработку легких двигателей являются основными факторами, влияющими на рынок авиационных двигателей.

Какой тип двигателя является ведущим на рынке авиационных двигателей?

Ведущим сегментом двигателя является турбовентиляторные двигатели.

Какие основные игроки работают на рынке авиационных двигателей?

General Electric Company (GE Aviation), Rolls-Royce Holding PLC, Pratt & Whitney, Honeywell International Inc., Safran Aircraft Engines, IHI Corp., Mitsubishi Heavy Industries Aero Engines Ltd, MTU Aero Engines AG, Rostec, Textron Inc., Williams International Co. LLC, CFM International, IAE International Aero Engines AG и Engine Alliance являются основными игроками.

Каким будет CAGR рынка авиадвигателей?

Прогнозируется, что CAGR рынка авиационных двигателей составит 7,9% с 2024 по 31 год.