Машинный рынок АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Обрабатывающий рынок сегментирован по типу (топливные машины, лазерные машины, фрезерные машины, шлифовальные машины, обмотки, сварочные машины), по к....

Машинный рынок Размер

Размер рынка в долларах США Bn

CAGR6.5%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 6.5% |

| Концентрация рынка | High |

| Основные игроки | ФАНУК Корп., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG. и среди других |

дайте нам знать!

Машинный рынок Анализ

Рынок механической обработки оценивается в 402,56 долларов США Bn в 2024 году Ожидается, что он достигнет 625,55 долларов США Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 6,5% с 2024 по 2031 год. На рынке механической обработки наблюдается несколько ключевых тенденций, таких как растущее внедрение машин с числовым управлением (CNC), растущий спрос на многозадачные машины и растущая популярность гибридных процессов обработки.

Машинный рынок Тенденции

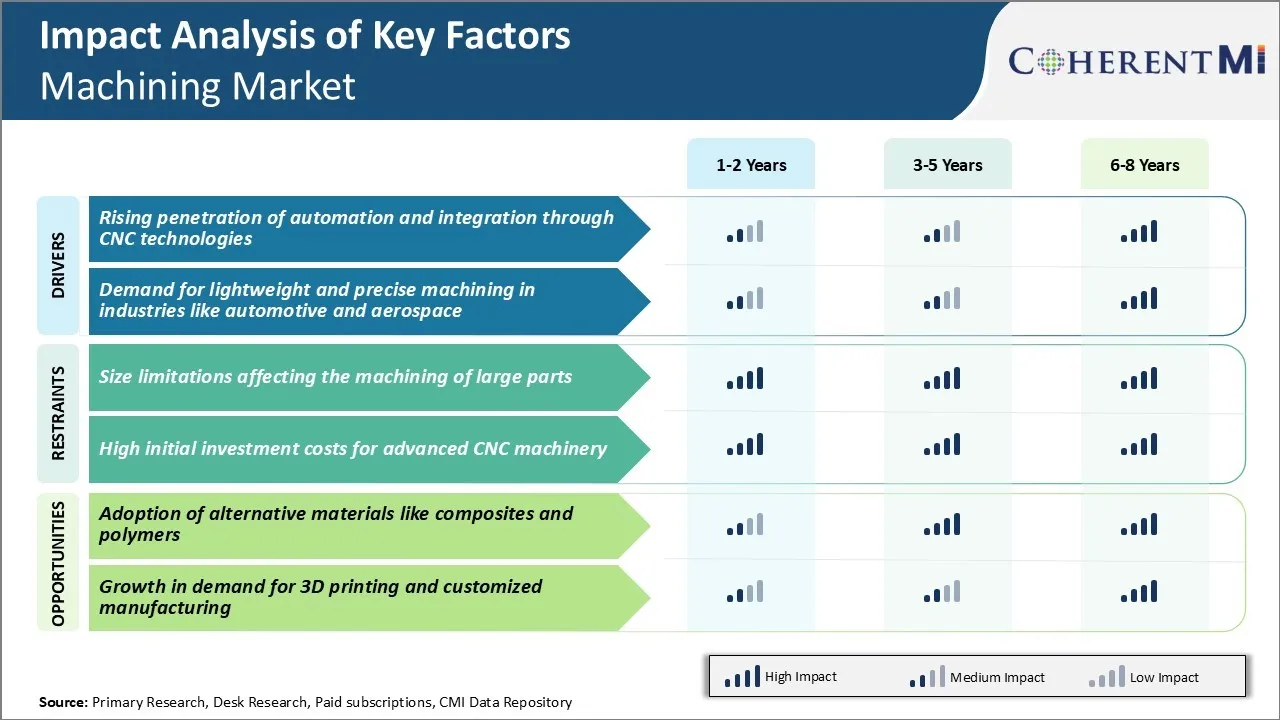

Рыночный драйвер - рост проникновения автоматизации и интеграции через технологии ЧПУ

В последние годы обрабатывающая промышленность стала свидетелем значительных технологических достижений. Технологии компьютерного численного управления (CNC) позволили повысить уровень автоматизации и интеграции в производственные процессы.

Автопроизводители, в частности, увеличивают внедрение обработки с ЧПУ, поскольку они сосредоточены на легких конструкциях транспортных средств для повышения эффективности использования топлива. Аэрокосмические OEM-производители также предпочитают CNC за его способность обрабатывать передовые сплавы и экзотические материалы, используемые в авиационных двигателях и конструкциях. Производители медицинских устройств также полагаются на ЧПУ за его точность в создании крошечных имплантируемых компонентов.

Еще одной ключевой тенденцией на рынке обработки является интеграция машин с ЧПУ с другими технологиями, такими как робототехника, 3D-печать, датчики IoT и цифровые двойники. Это приводит к полностью автоматизированным гибким производственным ячейкам с более быстрыми переключениями и многопроцессорными возможностями на одной машине. Такие центры обработки с цифровым подключением поддерживают подходы бережливого производства, такие как одноминутный обмен штампов (SMED). Они оптимизируют производственные циклы для производственных линий с низким объемом, высоким разнообразием и позволяют создавать модели производства по требованию, что приводит к росту спроса на рынке механической обработки.

Рыночный драйвер - спрос на легкую и точную обработку в таких отраслях, как автомобильная и аэрокосмическая промышленность

Растущее внимание к легким конструкциям в разных отраслях промышленности является важным фактором для передовых технологий обработки. В автомобильном пространстве автопроизводители и их поставщики стремятся к снижению веса в среднем на 15-20% за счет выбора нового материала и оптимизации компонентов.

Aerospace - еще одна тяжеловесная отрасль, развивающая возможности обработки. Производители самолетов используют все больше композитов, таких как углеродное волокно, а также суперинженерные сплавы в реактивных двигателях и планерах. Они требуют инновационных решений для обработки, которые могут работать с современными экзотическими металлами и композитными ламинатами с максимальной точностью. Даже незначительные отклонения от проектных характеристик могут поставить под угрозу безопасность.

Поскольку производители оригинального оборудования (OEM) и регулирующие органы вводят более жесткие сроки, рынок механической обработки быстро развертывает системы бережливого производства, такие как одноминутный обмен штампов (SMED). Это требует применения интеллектуальных машин, которые сочетают в себе несколько процессов с быстрыми переходами. Все эти потребности подпитывают технологические инновации от поставщиков оборудования, стимулируя дальнейшие перспективы роста в этой стратегической отрасли.

Вызов рынка - Ограничения по размеру, влияющие на обработку больших деталей

Одной из ключевых проблем, с которыми сталкивается обрабатывающий рынок, являются ограничения по размеру, когда дело доходит до обработки больших деталей. Традиционные обрабатывающие центры имеют стандартные рабочие оболочки, которые ограничивают максимальный размер деталей, которые могут быть обработаны. Это создает трудности для таких секторов, как аэрокосмическая промышленность, судостроение и производство строительного оборудования, где крупные композиционные или металлические конструкции являются неотъемлемой частью.

Обработка фюзеляжей самолетов, корпусов кораблей или лопастей ветряных турбин в одном месте требует машин с сверхбольшими рабочими объемами и высокой грузоподъемностью. Однако такие крупные пятиосевые обрабатывающие центры требуют огромных капиталовложений и больших заводских следов. Они также имеют инженерные сложности, связанные с жесткостью и термостойкостью в увеличенных масштабах.

В результате большие части часто должны быть обработаны как сборки или подсборки и позже соединены вместе с использованием сварки или крепления. Ограничения по размеру современной технологии обработки являются препятствием для производства крупных монолитных компонентов, необходимых в определенных отраслях промышленности.

Рыночная возможность - принятие альтернативных материалов, таких как композиты и полимеры

Одной из важных возможностей для рынка механической обработки является растущее внедрение передовых композитных и полимерных материалов. Легкий вес стал обязательным во многих отраслях промышленности, направленных на повышение энергоэффективности и производительности. Композитные материалы обеспечивают творческую свободу в дизайне, обеспечивая сопоставимые или лучшие соотношения прочности к весу, чем металлические сплавы. Их внедрение растет в аэрокосмической, автомобильной, морской и возобновляемой энергетике.

Обработка армированных волокнами пластмасс и инженерных термопластов создает различные проблемы по сравнению с металлами, но также открывает рынки. По мере роста производства композитов потребность в обработке композитных компонентов значительно возрастет. Разрабатываются специализированные обрабатывающие центры, которые могут обрабатывать эти материалы с использованием таких методов, как абразивная струйная резка и эрозия струй жидкости высокого давления.

Доступность современных полимерных композитов от поставщиков уровня 1 также улучшает их перспективы обработки. Поскольку альтернативные материалы приобретают приемлемость, рынок механической обработки имеет огромные возможности для разработки соответствующих технологий и процессов, чтобы извлечь выгоду из этой тенденции.

Ключевые выигрышные стратегии, принятые ключевыми игроками Машинный рынок

Инвестиции в передовые технологии производстваТакие компании, как DMG Mori, Haas Automation и Doosan Machine Инструменты инвестировали значительные средства в передовые технологии, такие как станки с ЧПУ, программное обеспечение для автоматизированного производства (CAM) и аддитивное производство для повышения производительности и качества.

Сосредоточьтесь на индивидуальных решенияхИгроки, такие как Hardinge и Jinan North Machinery Co., сосредоточились на предоставлении индивидуальных гибких решений для обработки своих клиентов, а не просто на продаже машин. Это включает в себя понимание процессов и предложений клиентов, включая правильные машины, инструменты, автоматизацию и интеграцию.

Стратегические приобретенияОбрабатывающие компании приобрели других игроков для улучшения своих предложений и расширения по всему миру. Например, в 2021 году Hurco приобрела индийского производителя маршрутизаторов с ЧПУ Akhuria CNC для создания производственной базы в Индии. Это позволило Hurco напрямую обслуживать растущий индийский рынок.

Сосредоточьтесь на послепродажном обслуживании и продажахКрупные игроки на рынке механической обработки, такие как Komatsu и Okuma, зарабатывают более 50% своего дохода за счет продажи запчастей, обслуживания и расходных материалов, а не новых машин.

Сегментарный анализ Машинный рынок

Виды, по типу: токарные станки подчеркивают свои возможности точной инженерии

Токарные станки составляют 35,3% рынка механической обработки в 2024 году, благодаря их универсальному характеру и высокоточным инженерным возможностям. Ключевым фактором, стимулирующим спрос на токарные станки, является их пригодность для массового производства, требующего согласованности и однородности. Такие отрасли, как автомобилестроение и электроника, в значительной степени полагаются на токарные станки, которые ежедневно производят тысячи идентичных деталей с минимальными допусками.

Другим ключевым фактором спроса является рост сложных потребностей в механической обработке во всех отраслях. Токарные станки уникально обеспечивают прецизионную обработку таких геометрических форм с помощью многоосевых компьютерных систем численного управления и расширенных возможностей инструментария.

Производители в этих секторах полагаются на токарные станки для производства небольших партий сильно настроенных деталей путем программирования в жестких допусках и сложных схемах резки в соответствии с чертежами. Эта способность быстро адаптироваться к нестандартным требованиям к деталям без изменений настройки делает токарные станки актуальными.

Insights, By End Use: Автомобильные приложения доминируют в крупномасштабных объемах обработки

На автомобильную промышленность приходится 40,2% рынка механической обработки в 2024 году. Это связано с огромными объемами обработки, необходимыми для производства тысяч деталей в одном транспортном средстве. Основным фактором, стимулирующим спрос на автомобильную обработку, является масштаб производства автомобилей во всем мире каждый год, измеряемый десятками миллионов. Достижение таких огромных уровней выпуска требует сверхэффективных технологий обработки и производственных систем, которые могут выкачивать головокружительную смесь и соответствие автомобильных деталей при высоких допусках и объемах.

Кроме того, сложность и потребности в настройке процесса производства автомобилей делают ставку на гибкость обработки. Этот высокоинтегрированный подход имеет решающее значение для достижения своевременных методов производства и моделей массовой настройки, которые определяют современное автомобильное производство.

Слияние этих факторов, концентрирующих огромные и сложные рабочие нагрузки в автомобильной среде, укрепило ее позиции в качестве крупнейшей отрасли конечных пользователей для технологий обработки во всем мире.

Дополнительные идеи Машинный рынок

- Растущее использование машин с ЧПУ в промышленной автоматизации стимулирует рост рынка механической обработки.

- Рост токарных станков с ЧПУ из-за спроса на производство точных компонентов является растущей тенденцией на рынке механической обработки.

- Азиатско-Тихоокеанский регион доминирует на рынке механической обработки благодаря экономически эффективным операциям и доступности сырья. Однако ожидается, что Европа также значительно вырастет, во главе с Германией, Францией и Италией.

Обзор конкурентов Машинный рынок

Основными игроками, работающими на рынке механической обработки, являются FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp. и IPG Photonics Corp.

Машинный рынок Лидеры

- ФАНУК Корп.

- DMG MORI Co Ltd.

- AMADA Co. Ltd.

- Atlas Copco AB.

- Bystronic Laser AG.

Машинный рынок - Конкурентное соперничество

Машинный рынок

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Машинный рынок

- В феврале 2023 года был запущен HireCNC, совет по работе, посвященный подключению машинистов с ЧПУ к работодателям. Платформа фокусируется на рабочих местах, связанных с ЧПУ, на рынках США и Канады, с целью оптимизации процесса найма как для соискателей, так и для работодателей в обрабатывающей промышленности с ЧПУ.

- В январе 2023 года подразделение CNC Mitsubishi Electric India представило «Teach-T», прототип учебной машины, предназначенной для повышения технологического образования с ЧПУ для студентов. Эта инициатива согласуется со стратегией компании по вхождению в сектор образования посредством государственных тендеров и проектов, ориентированных на такие учреждения, как ITI, дипломные курсы и частные учебные центры по инженерному делу.

- В сентябре 2022 года Mitsubishi Electric India представила серию ЧПУ M800V и M80V с целью повышения эффективности и технологических инноваций в производстве. Эти ЧПУ имеют первую в отрасли встроенную беспроводную локальную сеть, обеспечивающую удаленный доступ и управление, что особенно выгодно в постпандемическую эпоху.

Машинный рынок Сегментация

- По типу

- Токарные станки

- Лазерные машины

- Машины для мельницы

- Шлифовальные машины

- Машины для обмотки

- Сварочные машины

- Конец использования

- автомобильный

- Аэрокосмическая и оборонная

- Строительное оборудование

- Сила и энергия

- промышленный

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок механической обработки?

Рынок механической обработки оценивается в 402,56 млрд долларов США в 2024 году и, как ожидается, достигнет 625,55 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка механической обработки?

Ограничения по размеру, влияющие на механическую обработку больших деталей и высокие первоначальные инвестиционные затраты на передовые машины с ЧПУ, являются основными факторами, препятствующими росту рынка механической обработки.

Каковы основные факторы, влияющие на рост рынка механической обработки?

Растущее проникновение автоматизации и интеграции через технологии с ЧПУ и спрос на легкую и точную обработку в таких отраслях, как автомобилестроение и аэрокосмическая промышленность, являются основными факторами, влияющими на рынок обработки.

Какой тип является ведущим на рынке механической обработки?

Ведущим сегментом является Lathe Machines.

Какие основные игроки работают на рынке механической обработки?

FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp., IPG Photonics Corp. являются основными игроками.

Каким будет CAGR рынка механической обработки?

Прогнозируется, что CAGR рынка механической обработки составит 6,5% с 2024 по 31 год.