Alopecia Areata 治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Alopecia Areata治疗市场按疾病类型划分(Alopecia Areata Patchy、Alopecia Areata Totalis、Alopecia Areata Universalis), 按药物类型(Oral、Topical、Intravenous)、最终用户(医院、诊所、诊断中....

Alopecia Areata 治疗市场 规模

市场规模(美元) Bn

复合年增长率15.10%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 15.10% |

| 市场集中度 | Medium |

| 主要参与者 | 音乐会制药, 辉瑞, 伊莱·莉莉和公司, ium, Maxinovel制药公司 以及其他 |

请告诉我们!

Alopecia Areata 治疗市场 分析

全球Alopecia Areata治疗市场估计2024年的价值为10.51 Bn美元,预计达到18.61美元。 Bn到2031年,从2024年到2031年的复合年增长率为15.10%. 美发护理产品支出的增加以及从alopecia waitsisata中窒息的病人人数的增加正在推动市场增长。 预计在预测期间,各种处理办法和新产品将进一步推动市场的发展。

市场正出现积极趋势,研究资金和投资不断增加,以开发先进的治疗方案。 主要玩家正在对临床试验进行大量投资,为alopecia isata开发新药和定向药. 此外,人们日益认识到现有的治疗办法,社会上对发型脱落的污名化程度也越来越高,预计在未来几年里将进一步推动羊毛酸盐治疗市场的发展。

Alopecia Areata 治疗市场 趋势

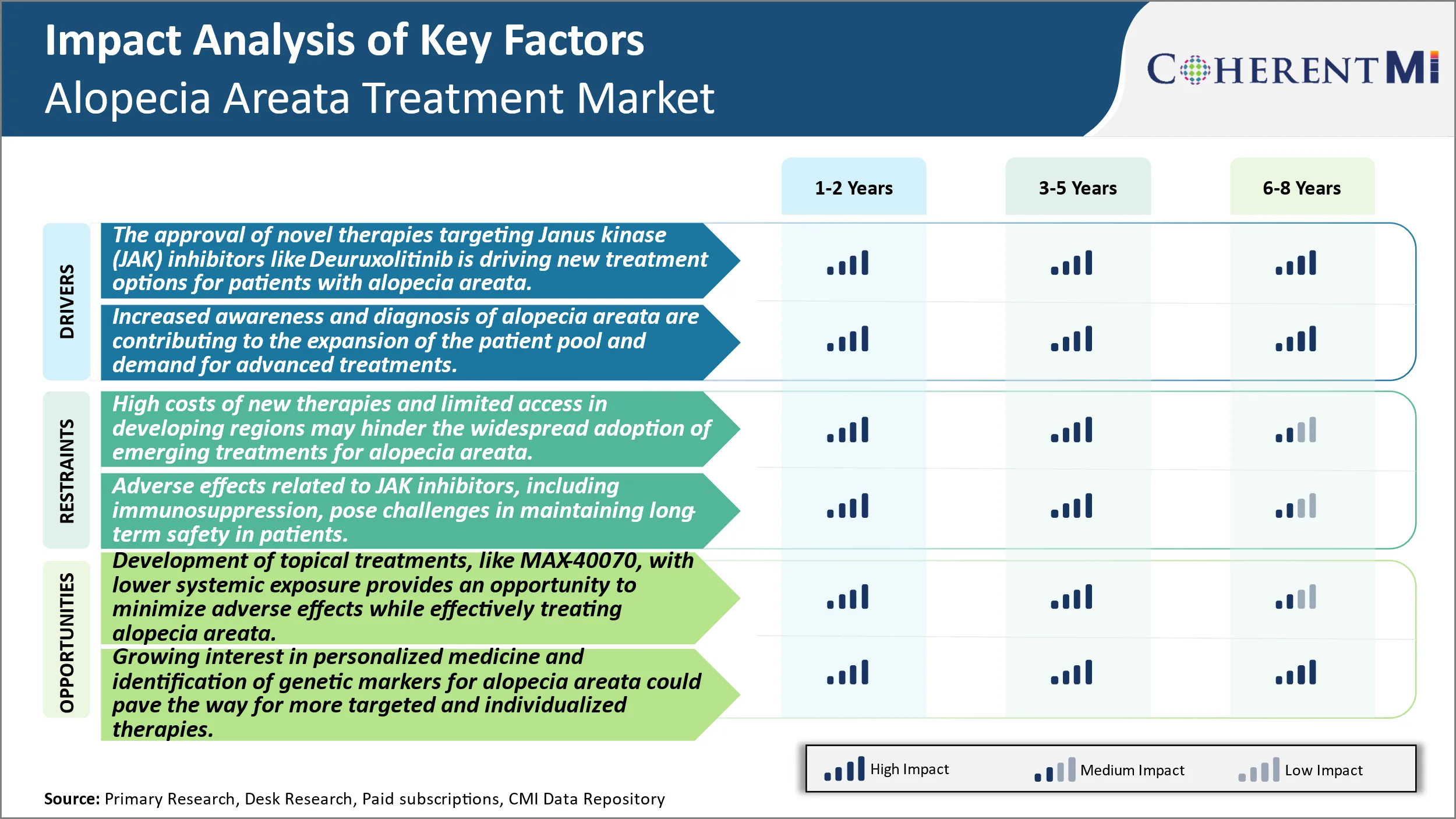

市场驱动器 - 批准以Janus Kinase(JAK)为对象的小说治疗法,Deuruxolitinib等隐患者正在为Alopecia Areata患者驾驶新的治疗方案。

Douruxolitinib等针对Janus kinase(JAK)抑制剂的新疗法获得批准, JAK抑制剂疗法为罹患alopecia isata的患者开辟了一条新的治疗途径。 Alopecia areata是一种自体免疫性皮肤疾病,其特征是头皮和身体其他部位的毛发断裂。 确切原因不详,但据信是免疫系统攻击发泡的自体免疫反应. 这导致对毛发生长和毛发脱落的抑制,往往在相当独特的补丁中. 长的alopecia isata很难使用有限的治疗方法进行治疗,通常侧重于护理而不是治疗。 然而,近代对该疾病的病理学的研究导致识别出Janus kinases或JAK的酶,它们是参与细胞信号的酶. 发现JAK-STAT路径的节律在免疫系统攻击alopecia的毛球蛋白质方面发挥着重要作用。 这为使用JAK抑制剂减轻免疫反应,促进毛发再生长开辟了可能性.

首次专门批准用于中度至重度白喉的JAK抑制剂疗法是Deuxolitinib。 目前只批准用于局部应用,发现Deuxolitinib在直接施药于头皮时,大约40%的患者会重新染发,而接受安慰剂的患者只有5%。 这是治疗alopecia isata的一项重大突破,因为它展示了第一个有效的机制,可以扭转一些病理导致头发丢失的情况。 监管当局批准了Deuxolitinib,为目前正在处理的更多JAK抑制疗法铺平了道路。 总的来说,JAK抑制剂的核准正在革命性地改变alopecia的管理和新精准疗法的采用。

市场驱动力 -- -- 提高Alopecia Areata的认识和诊断有助于扩大患者群和对高级治疗的需求。

Alopecia areata 传统上诊断不足和认识不足,因为它介绍了化妆品补丁毛发丢失和缺乏严重的健康后果。 然而,近年来,病人宣传小组采取了更多提高认识的举措,并简化了诊断方法,从而能够识别更多受疾病影响的人。 传统上,alopecia是ata诊断依赖于在适当的照明条件下对特征性补丁性毛发丢失模式的检查。 现在有了专用的解剖镜,即使是小的补丁和初始的标志也更容易被检测出来. 此外,通过技术平台加强医生之间的连通性,改进了关于最新诊断做法的信息共享。

随着更多的人被正确诊断,所感知的患有alopecia的病人池是Areata,在过去已经大幅扩张. 病人不再对看医生犹豫不决,因为及早发现可以迅速作出管理选择。 这也源于人们日益认识到alopecia isata会造成心理痛苦和自尊心低下,特别是在年轻人中。 更多的社会同情感为那些与头发脱落有关的问题上挣扎的人提供了支持。 由于诊断出病人人数迅速增加,要求改进治疗选择,以治疗不仅含有高血糖的病原体,这方面的需求已大大增加。 已建立和正在形成的药物正在通过新的机制和进入临床试验的新口服疗法填补这一空白。

市场挑战 -- -- 发展中地区新疗法的高昂成本和有限的获得机会,可能阻碍广泛采用新疗法。

开发和生产新的阿洛佩西亚治疗疗法的费用高昂,对广泛采用这些疗法构成重大挑战,特别是在发展中区域。 将一种新药物带入市场需要长时间的临床试验和监管批准,这导致成本大幅上升。 此外,JAK抑制剂等新兴疗法的新行动机制增加了制造的复杂性。 因此,这些新疗法的价格对于全球许多病人来说往往令人望而却步。 发展中国家和不发达国家的公共医疗保健有限,负担不起,进一步限制了这些创新但昂贵的选择。 这意味着这些地区大部分的alopecia isata病人可能无法可靠地获得目前的治疗标准。 确保适当的定价战略和保健政策支助对于克服这一挑战和使新的治疗福利得到更公平的分配至关重要。

市场机会:发展专题治疗,如MAX-40070,低系统接触。

在alopecia治疗市场上,一个有希望的机会是开发局部疗法,尽量减少系统性接触,同时在当地有效治疗这种疾病。 例如,Concert Pharmatics的候选MAX-40070是一种热门JAK抑制剂,正被评价为alopecia isata. 其主题制剂旨在限制系统吸收和接触水平,以减少使用口服JAK抑制剂出现潜在不利影响的风险。 如果在试验中取得成功,MAX-40070可以提供一种有效的治疗选择,与现有的口服药物相比,安全情况有所改善。 这有可能使治疗成为可行的选择,即使是对患者不耐系统药物的副作用,从而扩大可解决的病人人数。 此外,与口服药相比,局部治疗更方便持续进行。 专题疗法的低复杂性也可降低制造成本,促进更合理的产品定价。

处方者偏好 Alopecia Areata 治疗市场

Alopecia Areata一般根据发型减退的程度和病人的喜好通过阶梯护理方法治疗. 涉及小的,局部的补丁的偶联病例往往首先用血红素丙酮(Clobex)等局部性皮质类固醇溶液处理. 如果补丁在3-6个月后略微膨胀或未能重生毛发,则开开开开关,以接触敏化剂如二聚体(DPCP)进行局部免疫疗法.

对于影响超过25%头皮的更大规模的毛发脱落,处方者通常建议直接将皮质类固醇注射到秃头补丁等中间治疗. 常见的药物包括三氨基苯丙酮(Kenalog). 当头发脱落涉及头皮50%以上时,处方者往往在下一个处方开口服皮质类固醇,三个月后评估反应。 典型的选项是prednisone或甲基普利德尼索尔酮(Medrol).

在头皮/全身毛发脱落(alopecia tollis/universityis)的情况下,开具处方者经常在重新启动毛发生长的旁边试验免疫器. 流行的选择有:JAK抑制剂如ruxolitinib(Opzelura)和tofacitinib(Xeljanz),以及接触免疫疗法等淋巴细胞刺激剂. 处方的决定还考虑到病人的年龄、风险因素、症状以及福利、副作用和成本方面的偏好。

治疗方案分析 Alopecia Areata 治疗市场

Alopecia Areata的发型不同,从轻度到广泛的脱发。 毛发失落的密片被归类为AA1,而AA2则涉及更大的补丁. 头皮上的脱毛是AA3,完整的头皮是AA4。

对于轻度补丁(AA1),局部皮质类固醇奶油/含有mometasone,clubetasol或氟辛醇是一般的一线治疗. 这些控制炎症在直接应用于补丁时会促进再生长. 然而,答复率只有50%左右。

对于更广泛的除草剂(AA2-3),首选治疗方法是将皮质类固醇直接注射到头皮补丁,例如三氨基丙酮。 反应率提高到60-70%,注射可进行定向高剂量治疗。

对于头皮毛总脱落的AA4型病人,通常会开口服皮质类固醇,如用胶带剂量服用数周的预尼松。 反应率高达70-80%,但复发率在停止治疗时很常见。

对较严重/耐药性较强的病例的替代治疗包括利用接触过敏剂如二苯环丙酮或四酸二丁酯进行局部/口服免疫疗法。 初步研究表明,每月的应用回复率为40-60%。 涉及Rebamipide,tofacitinib和JAK抑制剂的离标选项也显示出希望.

根据反应/复发情况密切监测和调整治疗办法,是长期管理这种无法预测的自体免疫疾病的关键。

关键参与者采用的关键制胜策略 Alopecia Areata 治疗市场

研究和发展: 公司在研发方面投入了大量资金,为alopecia isata开发新的有效治疗方案。 例如,音乐厅制药公司在2010-2017年期间投资1.3亿美元,用于开发CTP-543,一种JAK抑制剂,用于中度到度的阿罗佩西亚异己。 在第二阶段的试验中,CTP-543显示出显著而迅速的头发再生长. 这种增强的研发能力使公司能够推出新产品并保持对市场的领导。

战略采购: 玩家已经收购了一些有前途的药物候选人的公司,以扩大其产品组合. 例如,2019年,Incyte以1.1美元收购了德米拉. bn to get access to lebrikizumab,一种新颖的治疗alopecia的方法在第三阶段的试验中是ata. 这加强了Incyte在皮肤科的存在和管道. 这种战略交易使公司能够更快地将新疗法商业化。

地理扩展: 主要公司正在通过新的产品发布和伙伴关系在全球扩展,以开发新兴市场。 例如,辉瑞公司于2021年在日本推出了JAK抑制剂Olumiant,用于Alopecia isata,这是该国首次获得此类批准。 扩大地域存在有助于实现销售增长和市场份额收益。

CTP-543在2023年正等待林业发展局批准, 对创新和企业发展的侵略性投资使这些大型制药公司成为 alopecia 治疗的主要参与者。

分段分析 Alopecia Areata 治疗市场

透视(Insights),by Disease Type, Mild Nature 驱动预测期的阿洛佩西亚·阿雷塔·帕奇主力.

按疾病类型,阿拉佩西亚·阿雷塔·帕奇预计在2024年占50.4%的最高份额,因为与其他类型相比,其性质相对温和。 皮毛脱落仅涉及头部小秃斑,一般影响不到头部的50%. 与更严重的形式相比,这使得患者的心理压力降低. 温和的症状也意味着治疗往往没有那么积极。 Alopecia Areata Patchy的常见触发器包括应激的生命事件和自体免疫障碍. 然而,这种病情一般不会危及生命或毁容。 这有助于推动其流行,因为病人可能学会接受明显的征兆。 Alopecia Areata Patchy 治疗的重点是促进发型在局部小的失发地区重新生长. 常见的方法包括局部皮质类固醇,薄氧化物,以及刺激免疫反应的免疫疗法. 新出现的疗法,如JAK抑制剂,通过瞄准基本的自体免疫机制,显示出扭转头发流失的趋势的希望,为更有效和持久的解决方案带来了希望。

按药物类型来看,口服部分有可能在预测期间出现显著增长。

按药物类型来看,由于口服部分为病人提供了方便,预计2024年的口服部分将占48.3%。 口服阿洛佩西亚治疗的治疗途径由于方便和病人遵守规定而越来越有吸引力。 口服药物,特别是JAK抑制剂,如Baricitinib和Ritlecitinib,通过有效瞄准自体免疫途径,在临床试验中表现出希望。 这种非侵入性做法为alopecia isata的长期管理提供了一个有吸引力的选择。 口服药物如皮质类固醇,免疫器和JAK抑制剂可以在家里服用,从而不需要定期到诊所或医院接受治疗. 特别是工作日程繁忙的个人更倾向于这样做。 自我管理的性质也为病人提供了控制治疗的感觉. 然而,由于与口服治疗相比,系统性副作用的风险较低,针对小病例的局部疗法仍然很流行。

透视,通过最终用户,信任的保健环境

据最终用户估计,医院在2024年的市场份额将最高。 这是因为医院是传统保健环境的一部分,一般认为医院最信任优质保健。 专业皮肤科医生和治疗白喉的三色科医生也主要住在医院。 这有助于推动患者接受高级手术,如头发移植和新药物疗法。 然而,与医院相比,由于成本和等候时间较低,诊所在后续咨询和专题治疗方面受到欢迎。 诊断中心看到对血液检测和皮肤生物检查的充分需求,以确定基本病理。

附加见解 Alopecia Areata 治疗市场

随着针对该疾病基本免疫机制的治疗方法日益增多,alopecia异性治疗的格局正在演变。 JAK抑制剂,如Deuruxolitinib和Baricitinib,在中度至激素血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血清血 然而,这些治疗方法的安全性,特别是长期使用的安全性,由于其免疫抑制作用,仍然是一个令人严重关切的问题. 与此同时,诸如MAX-40070等专题制剂的开发为减轻这些系统性风险提供了一个有希望的办法。 随着新疗法通过临床试验取得进展,alopecia疗法的市场正在扩大,制药公司开展战略合作,以加快发展。 alopecia治疗的未来在于个性化方法和有针对性的疗法,有可能为患者提供更有效、更安全的治疗方法。

竞争概览 Alopecia Areata 治疗市场

在Alopecia Areata治疗市场运营的主要角色包括Concert Pharmats,Pfize,Eli Lily and Company,Equilium,Maxinovel Pharmats,F.Hoffman,Mylan,Teva Pharmats,Sanofi,Pfize Inc,AdvaCare Pharma和Reistone Biophirma.

Alopecia Areata 治疗市场 领导者

- 音乐会制药

- 辉瑞

- 伊莱·莉莉和公司

- ium

- Maxinovel制药公司

Alopecia Areata 治疗市场 - 竞争对手

Alopecia Areata 治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 Alopecia Areata 治疗市场

- 2024年5月,Concert Pharmatics宣布了Deuruxolitinib的正面上线结果。 治疗中度至激素的第三阶段试验是aata,显示患者的头发有显著的复发。 该公司计划在2024年中之前向FDA提交"新药应用".

- 2024年4月,Equilium的EQ101,一种针对IL-2,IL-9,以及IL-15的三特异性抑制剂,在治疗alopecia areata的第二阶段试验中继续显示出有希望的结果,并带有有利的安全简介.

- 2024年3月,Maxinovel制药公司发起 MAX-40070的第一阶段试验是一种热门JAK/Tyk2抑制剂,旨在治疗与口服治疗相比系统性副作用较少的alopecia isata.

Alopecia Areata 治疗市场 细分

- 按疾病类型

- Alopecia Areata 补丁

- Alopecia Areata 共计

- Alopecia Areata 环球

- 按药物类型

- 口头

- 专题

- 内在

- 最终用户

- 医院

- 诊所

- 诊断中心

- 药品储存

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

Alopecia Areata治疗市场有多大?

全球Alopecia Areata治疗市场估计2024年的价值为10.51 Bn,预计到2031年将达到18.61 Bn。

Alopecia Areata治疗市场的CAGR将是什么?

Alopecia Areata治疗市场的CAGR预计从2024年到2031年占15.10%.

推动阿洛佩西亚阿雷塔治疗市场增长的主要因素是什么?

Douruxolitinib等针对Janus kinase(JAK)抑制剂的新疗法获得批准, 提高alopecia isata的认识和诊断有助于扩大患者群,对先进治疗的需求是推动Alopecia Areata治疗市场的主要因素。

哪些关键因素阻碍阿洛佩西亚阿雷塔治疗市场的增长?

在发展中区域,新疗法费用高昂,获得治疗的机会有限,这可能会妨碍广泛采用新疗法的黄原。 与JAK抑制剂有关的不利影响,包括免疫抑制,对保持患者长期安全构成挑战,是阻碍Alopecia Areata治疗市场增长的主要因素。

阿拉佩西亚阿雷塔治疗市场的主要疾病类型是什么?

Alopecia Areata Patchy是主要的疾病类型。

在Alopecia Areata治疗市场运营的主要角色是哪些?

Concert Pharmatics, Pfize, Eli Lily and Company, Equilium, Maxinovel Pharmatics, F.Hoffman, Mylan, Teva Pharmatics, Sanofi, Pfize Inc, AdvaCare Pharma, Reistone Biophirma)是主要角色.