前十字韧带损伤市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

创伤前结节器械市场按治疗(重置外科、修理外科)、非重置治疗(物理治疗、刹车和辅助)划分), 由Graft Type(自动移植(Hamstring Tendon, Patellar Tendon), Allografts(捐赠者组织)), 由终端用户(医院、矫形诊所、流动手术中心), 由地理(北美、拉....

前十字韧带损伤市场 规模

市场规模(美元) Bn

复合年增长率6.8%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.8% |

| 市场集中度 | Medium |

| 主要参与者 | 史密斯与侄子 plc, 斯特里克公司, Zimmer Biomet控股公司, Arthrex, Inc. (美国), DePuy合成公司(Johnson & Johnson的子公司) 以及其他 |

请告诉我们!

前十字韧带损伤市场 分析

前十字韧带损伤市场估计价值为: 2024年4.81 Bn美元 预计将达到 2031年以前为7.62 Bn美元以复合年增长率增长 (CAGR)从2024年到2031年占6.8%. 推动市场的原因是运动员和周末战士中前十字韧带(ACL)受伤的发生率不断上升,以及重建外科手术技术和移植材料的进步。

前十字韧带损伤市场 趋势

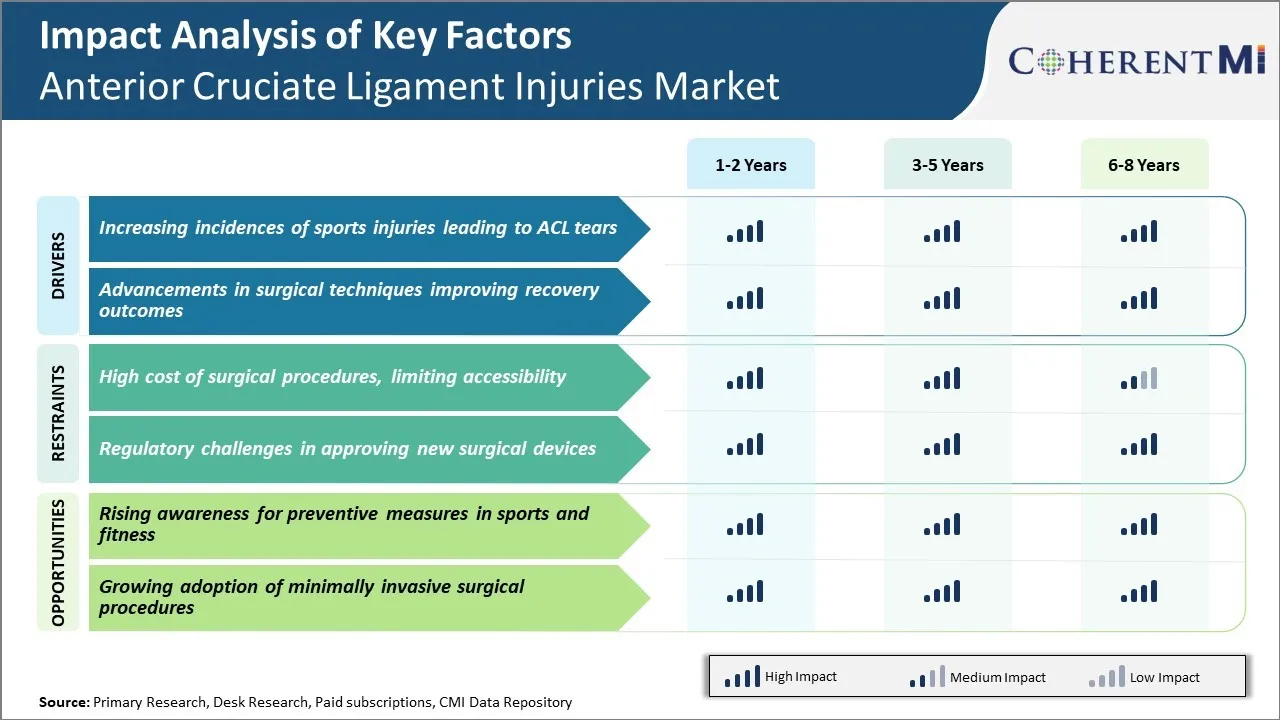

市场驱动力 - 导致ACL眼泪的体育伤害事件增加

多年来,所有年龄组参加娱乐和竞技体育活动的人数稳步增加。 足球、足球、篮球和滑雪等运动涉及突然加速、减速和旋转运动,给膝盖造成巨大压力,增加了ACL受伤的机会。

甚至休闲周末体育爱好者和中年人现在也积极从事休闲健身运动,而不考虑所涉及的风险. 这导致非精英成年运动员受伤人数不断增加。

另外,在专业体育方面达到优异成绩的竞争压力,使运动员在很小的时候就接受训练,在激烈的生理需求下进行比赛,这使其骨骼系统和软组织无法得到充分发展. 遗憾的是,所有这些因素都大大增加了青年竞技运动员中ACL眼泪的机会。

因此,保健专家和保险人现在主张采取预防性措施,如有控制的培训方案、膝盖架和提高对伤害风险的认识运动,以阻止运动伤害激增,导致ACL眼泪。 这个驱动力继续显著推动前十字韧带损伤治疗市场的增长.

市场驱动力 -- -- 外科技术改进恢复成果的进展

ACL受伤的发生率不断上升,促使外科医生和运动医学专家不断进行研究,以改善手术重建技术和恢复结果。 在过去几十年中,出现了一些重大进展,改变了ACL眼泪的治疗方式.

虽然公开手术通常在初期进行,但目前这些手术主要涉及最小程度的侵入性节肢技术。 这些使得切口较小,软组织损伤较少,术后疼痛较少,与传统的开膝手术相比恢复时间更快.

此外,外科医生通过执行数百项手术获得了丰富的经验,更好地了解了移植选择和安置方法。 这有助于解剖断裂的韧带并更准确地恢复膝盖稳定。

合成饲料、固定装置和固定技术的持续发展,极大地改善了病人的临床结果。 孕育自然韧带生长的强力取代正在产生增殖选择,随着时间推移与取代的韧带更加紧密.

具有高清晰度照相机的内视成像系统的进步,在手术期间对小型联合空间提供了完美的近距离观察,有助于实现更多的原子移植。 广泛使用诸如计算机导航等干涉方法,有助于前十字韧带损伤市场的发展。

市场挑战 -- -- 手术程序的高昂费用,限制无障碍

在十字路口韧带损伤市场面临的主要挑战之一是手术治疗程序费用高昂,最终限制了许多患者的就医机会。 ACL重建手术被认为是全ACL眼泪的金本位治疗,然而,在美国,这是一个昂贵的程序,平均总费用在15 000至25 000美元之间。 这包括手术植入费、住院费和医生费。

鉴于手术后需要大量康复时间,这对许多个人和家庭造成了巨大的经济负担。 没有足够的保险的人发现,支付这种昂贵的治疗办法极为困难。 这往往导致治疗延迟或依赖更便宜的非手术选择,对长期结果产生不利影响。 费用高昂是及时获得有效护理的主要障碍,从而限制了ACL伤害市场的增长。

市场机会----提高对体育和健身预防措施的认识

ACL伤害市场的一个关键机会在于人们日益认识到预防措施和减少伤害风险战略在体育和健身活动中的重要性。 ACL的伤害在运动中常见,涉及足球,篮球和滑雪等方向的快速变化.

近年来,国家体育管理机构、体育培训员以及非营利组织的努力帮助提高了有关有效的热身常规、加强肌肉锻炼和适当使用保护设备以尽量减少风险的知识。 这导致业余和专业俱乐部日益重视预防伤害协议。

此外,随着更多人参与娱乐运动和健身活动,更多的人认识到必须采取防范行动来保护膝盖。 如果利用得力,增加预防方面的公共教育是ACL伤害市场的主要增长途径。

关键参与者采用的关键制胜策略 前十字韧带损伤市场

产品创新 - 许多行动者都注重开发创新的ACL重建和修理技术。 例如,在2015年,Smith & Nephew推出了他们的ASCEND ACL系统,该系统使用可调节的,轻量级的柔性聚合物植入和匹配固定钻技术来帮助重建ACL. 临床研究表明,它改善了韧带愈合结果。

通过购置扩展 ——大型玩家收购创新型小公司扩大投资组合. 例如,在2017年,齐默·比奥梅特(Zimmer Biomet)收购了Cayenne Medical,是ACL修复技术的领先者. 这扩大了齐默的组合,超越了重建范围,包括了流行的,以缝合为基础的内部Brace韧带增强与重建系统(LARSS)技术.

注重运动医学和运动员 - 公司以精英体育组织和运动员为目标。 例如,Arthrex公司通过其方案与500多个专业和大学体育队合作。 他们对ACL进行预防和治疗教育. 临床数据显示,关节炎患者回归后使用Arthrex技术对其它公司发挥得更快.

英才中心 - 公司设立专门矫形诊所,专门提供ACL治疗。 例如,2012年,Stryker在美国各地推出了几个这样的Striker Mako SmartCHOICE ACL中心,以改善手术结果。 数据显示,在这些中心接受治疗的病人的康复时间比非特殊做法快25%,为Stryker带来了更多的程序和市场份额。

分段分析 前十字韧带损伤市场

透视,通过治疗:医生的建议推动进一步采用外科治疗

在治疗方面,外科治疗占市场份额最高的是医生建议在前十字韧带严重受伤的情况下采用侵入性手术。 外科治疗与非外科方法相比,成功率较高,因为它允许利用移植组织重建撕裂的韧带。

手术治疗包括的主要程序是重建外科和修理外科。 由于临床效果较好,在完全韧带眼泪中,重建外科如自动移植和全息移植程序比修复外科更受欢迎.

医生们通常建议利用肝脏组织进行重建外科手术,因为这有助于恢复膝关节的解剖结构和稳定性。 虽然考虑的是轻伤的非侵入性选择,但严重的三级眼泪往往需要重建外科,以改善膝盖功能。 由于效力较高,加上医生的偏好,手术治疗在治疗前十字韧带损伤方面占据主导地位。

Insights, By Graft Type: Autografts 发现由于免疫反应的风险降低,收养增加

在移植类型方面,自动移植对免疫反应的风险低于 Allograft 的市场份额贡献最大. 所使用的关键自动移植程序是Hamstring Tendon和Patellar Tendon收获,它们利用病人自己的组织进行重建。

自动移植消除了由全能移植中看到的自相容性问题引起的煽动性反应的可能性。 自体遗传的生物融合特性有助于更好的治愈结果。 虽然当无法选择自动移植时会考虑捐赠组织的过量移植,但自动移植的成功率较高使得它们成为所选择的移植材料.

固定放牧和收割技术的进步,进一步推动了在十字路口韧带重建手术中采用自动放牧程序。

Insights, By End User: 集中服务促使患者更喜欢医院

就最终用户而言,医院在拥有的市场中占最高份额,因为它们能够提供集中的专科服务,管理前十字韧带损伤。 医院设立了具有高级韧带重建程序专门知识的矫形部门。

它们提供从诊断和手术干预到一个屋顶下手术后康复设施的各种服务。 与其他环境相比,这种综合服务方法能够简化临床路径和更好的护理协调。

它还使病人放心,允许在一个设施下获得多学科专家和最先进的基础设施。 集中的服务组合加上以病人为中心的办法,使医院成为治疗前十字韧带损伤的首选最终用户部分。

附加见解 前十字韧带损伤市场

- ACL受伤约占运动员全部膝盖受伤的30%.

- 在欧洲,由于认识的提高和先进外科技术的可得性,预计市场将显著增长。

- 与传统方法相比,最低侵入性手术的采用正在增加,使病人的康复时间减少了40%。

- 外科精准化的AI的出现预计会减少ACL修复过程中的错误,并改善患者的结果.

- 预计美国和欧洲的保健开支将增加先进ACL治疗的可获得性。

竞争概览 前十字韧带损伤市场

在前十字韧带损伤市场运营的主要玩家包括Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Arthrex, Inc., DePuy Synthes, Conmed Corporation, Medtronic plc, DJO Global, Inc., Össur hf, 和 Breg, Inc.

前十字韧带损伤市场 领导者

- 史密斯与侄子 plc

- 斯特里克公司

- Zimmer Biomet控股公司

- Arthrex, Inc. (美国)

- DePuy合成公司(Johnson & Johnson的子公司)

前十字韧带损伤市场 - 竞争对手

前十字韧带损伤市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 前十字韧带损伤市场

- 2023年3月,Smith & Nephew推出了一个新的ACL修复系统,即UltraTRAC QUAD ACL重建技术. 这一创新旨在通过采用若干先进技术,包括QUADTRAC Quadriceps Tendon收获指南系统、X-WING Graft准备系统和ULTRABUTTON可调整固定装置,提高外科手术精度和效率。 这些工具可以进行最小的侵袭性阴茎采伐,并提供可控制、可复制的程序,帮助改善外科手术结果和病人的恢复时间。

- Zimmer Biomet一直积极参与围绕人工智能和矫形手术机器人的各种伙伴关系和创新,包括膝盖和臀部手术。 例如,他们与特别外科医院(HSS)合作建立了一个基于AI的创新中心,侧重于机器人联合替换。 他们最近还透过与Think Surgical等公司合作,

- 2024年6月,斯特雷克宣布收购了一家专门从事合成软组织固定产品的公司Artelon,目的是加强生物和机械韧带和垂体重建. 此次收购旨在加强Stryker在运动医学,特别是在韧带和手腕重建,包括可能影响到ACL修补等地区的治疗。

前十字韧带损伤市场 细分

- 治疗

- 外科治疗

- 重建外科手术

- 修复外科手术

- 非硫化处理

- 身体治疗

- 激励和支持

- 外科治疗

- 按抓取类型

- 自动移植

- 汉斯廷登

- 帕泰拉尔·滕登

- 全能移植

- 捐助者组织

- 自动移植

- 按终端用户

- 医院

- 矫形诊所

- 门诊中心

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

前十字韧带损伤市场有多大?

2024年前十字韧带损伤市场估计价值为4.81 Bn,预计到2031年将达到7.62 Bn。

阻碍前十字韧带伤害市场增长的关键因素是什么?

外科手术费用高昂,在批准新的外科手术器械方面难以获得,以及监管方面的挑战,是阻碍前十字韧带损伤市场增长的主要因素。

驱动前十字韧带损伤市场增长的主要因素是什么?

导致ACL眼泪的体育伤病病例不断增加,外科手术技术的进步改善了康复结果,是导致前十字韧带损伤市场的主要因素。

在十字路口韧带损伤市场中哪一种是主要治疗方法?

主要的治疗部分是手术治疗.

哪些主要角色在十字路口韧带受伤市场活动?

Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Arthrex, Inc., DePuy合成公司, Conmed Corporation, Medtronic plc, DJO Global, Inc., Össur hf, 和 Breg, Inc.都是主要角色.

十字路口韧带损伤市场的CAGR是什么?

从2024-2031年,前十字韧带损伤市场的CAGR预计为6.8%。