ATTR 亚眠症治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

ATTR Amyloidosis治疗市场按类型(遗传ATTR Amyloidosis、野型ATTR Amyloidosis)、治疗(药物治疗、器官移植、辅助护理)、行政路线(Oral、Intravenous、Subcutaine)、终端用户(医院、专科诊所、家庭护理设施)、地理(北美、拉丁美洲、亚太....

ATTR 亚眠症治疗市场 规模

市场规模(美元) Bn

复合年增长率8.7%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 8.7% |

| 市场集中度 | High |

| 主要参与者 | 辉瑞股份有限公司., 阿尔尼拉姆制药公司, 爱奥尼斯制药公司, Eidos治疗有限公司, Akcea治疗有限公司 以及其他 |

请告诉我们!

ATTR 亚眠症治疗市场 分析

ATTR类酰胺化处理市场估计值为: 2024年3.8 Bn美元 预计将达到 2031年以前为6.82 Bn美元以复合年增长率增长 (CAGR)从2024年到2031年占8.7%. ATTR氨酰胺病是一种罕见的遗传性疾病,其异常蛋白质沉淀在器官和组织中称为氨酰胺. 预计在预测期间,若干治疗办法和新的药物管道将推动这一市场的增长。

ATTR 亚眠症治疗市场 趋势

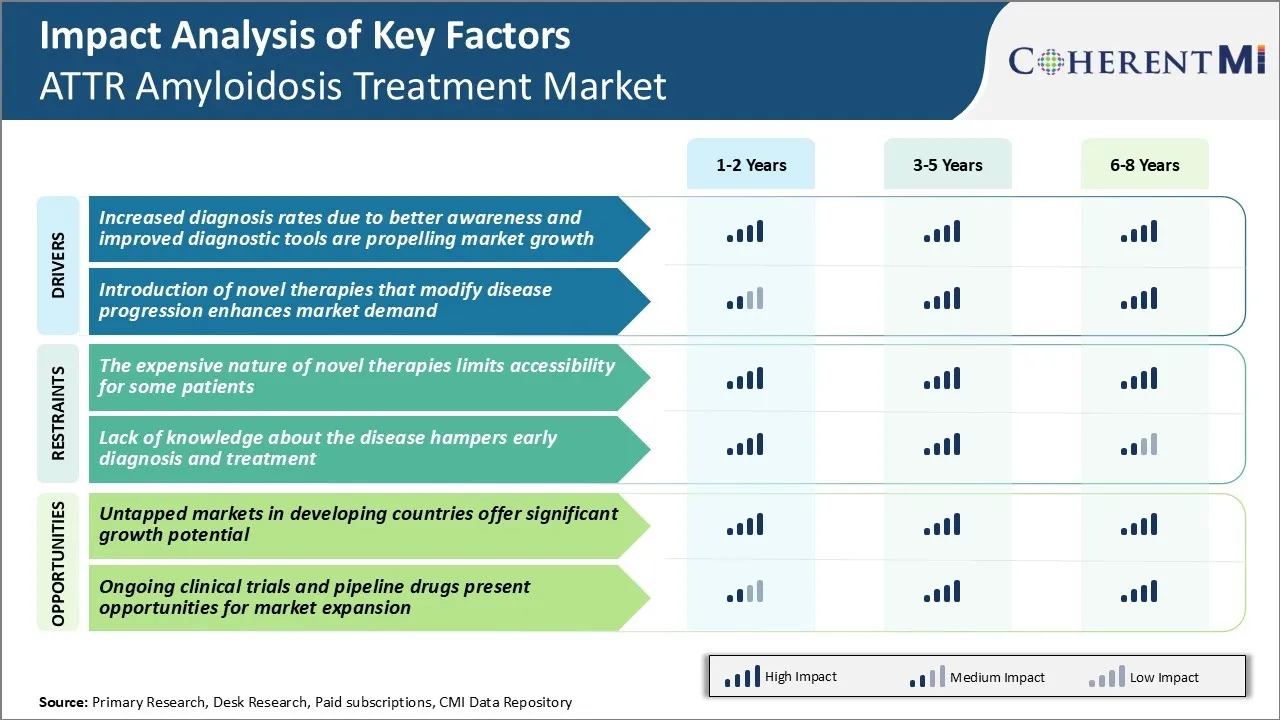

市场驱动力 -- -- 提高诊断率促进市场增长

此前,ATTR类酰胺症由于症状重叠,经常被误诊断为心脏衰竭或卡帕隧道综合征等其他情况. 这导致启动适当治疗方面的延误。 然而,采用非侵入性诊断技术简化了诊断过程。

早期诊断ATTR类酰胺症很重要,因为一旦出现器官损伤的迹象,医生可以密切监视病人并开始治疗. 早期干预可以帮助减缓疾病发展,长期减少并发症。 这促使医生对患有心力衰竭或神经病的病人的ATTR类酰胺症有更高的怀疑指数。

随着诊断精度的提高,经鉴定的ATTR类酰胺患者数量稳步上升. 实际上,一些研究表明,基因检测和活检的应用增加,导致过去几年新诊断的ATTR类酰胺病病例增加了近五倍.

随着更多的病人得到适当诊断,对疾病改变疗法的需求也在增加。 制药公司采取了对策,扩大了产品组合,以适应ATTR类酰胺化的不同亚型。 这为医生提供了基于个人患者特征和疾病阶段的替代治疗选择.

市场驱动器 - 小说疗法增强市场需求

在治疗ATTR类酰胺病方面已取得重大进展。 Tafamidis和inotersen的核准为治疗异丁基甲酰胺病带来了亟需的选择。 这些疗法证明能够稳定疾病并提供症状缓解。 最近,林业发展局加速批准帕蒂西兰和帕格西利马布的转氨基甲酰胺遗传病。 这两种药物都采用了RNA干扰等新颖机制,有选择地压制引起疾病的变异基因. 这提供了一种目标外副作用较少的定向办法。

在临床试验中,帕提西兰和贝基西里马布导致氨基矿床和神经病的显著减少。 医生们希望这些一流的疗法在早期使用时有可能改变ATTR类酰偶联症的发展。 它们的安全效率良好,也使它们适合长期管理。 强健的临床数据在医疗界引起了人们的兴奋,他们希望继续使用这种数据,从而实现真正的疾病改变效果。 制药赞助商和病人倡导团体正在加紧努力,宣传这些突破性治疗。

随着现实世界的证据进一步证实它们承诺影响长期成果,利用率将不断提高。 这一蓬勃发展的创新管道确保在可预见的将来ATTR氨基酰化治疗供应商的强劲增长机会。

市场挑战 -- -- 小说疗法的昂贵性质限制一些病人的无障碍性

新型疗法的昂贵性质限制了一些患者在ATTR类酰化治疗市场上的可获得性。 按平均治疗过程计算,目前这一代的ATTR类酰胺化疗法,如亚甲二醇和亚甲二醇,价格超过300 000美元。

虽然这些新药在改善ATTR氨基酰胺病患者的成果方面显示出希望,但其高单价给患者和保健系统造成了沉重的财政负担。 许多付款人以缺乏长期效力和安全数据来证明这种高成本是合理的为由,拒绝为这些疗法提供保险。

即使得到批准,病人也可能被要求支付他们负担不起的大笔共同费用。 因此,许多可受益于新一代治疗的ATTR类酰胺病患者无法获得治疗。 药物价格高也给保健预算带来压力,并可能妨碍更广泛地采用新的ATTR类酰胺疗法。

解决药品定价和获得药品问题将是在这一空间实现新疗法充分市场潜力的关键。

市场机会 -- -- 发展中国家未建立的市场

发展中国家未进入的市场为ATTR氨基酰化治疗市场提供了巨大的增长潜力。 目前,市场以北美和西欧为主,北美和西欧对ATTR类酰胺病的认识较高,患者更容易获得诊断技术和新型疗法。

然而,ATTR类酰胺病在全球流行,随着诊断能力的扩大,拉丁美洲、亚太和非洲发展中区域发现的病例越来越多。 巴西、印度和整个非洲国家的大批病人提供了有利可图的商业机会。

将现有和新出现的疗法纳入发展中国家的保健系统,可促使全球接受治疗的病人人数大幅增加。 多国制药公司需要制定创新的定价、准入方案和与当地利益攸关方的伙伴关系,以便成功开拓这些新兴市场,并确保世界各地新颖的ATTR类酰胺疗法的长期可持续性。

处方者偏好 ATTR 亚眠症治疗市场

ATTR Amyloidosis一般会经历三个阶段 -- -- 早期、中期和晚期疾病。 在早期,开处方者通常开始为多神经病症状的患者使用tafamidis(Vyndaqel)或diflunisal进行治疗. 这些药物旨在通过稳定转录肾上腺素来减缓神经衰减.

随着疾病向中间阶段过渡,出现更严重的多神经病和(或)心肌病,开处方者可能会将治疗转而使用非otersen(Tegsedi). Inotersen通过每周的皮下注射进行注射,通过减少问题跨色素蛋白的生成来靶向神经症状. 对于在中间阶段出现心脏衰竭的患者,处方也开始使用tafamidis或实验性基因静脉药物,如patisiran(Onpattro)来防止心脏组织中进一步的转录肾上腺素聚集.

在晚期ATTR Amyloidosis,主要症状包括严重的神经病,无法执行日常任务,以及可逆性心脏衰竭. 目前,在这一高级点的唯一治疗涉及通过利尿剂和ACE抑制剂等药物进行可控护理. 医生指出,一旦神经损伤和心脏损伤变得不可逆转,优先提供辅助护理。 总体治疗方法也受到病人对前期治疗结果、保险范围以及晚期试验新药的影响。

治疗方案分析 ATTR 亚眠症治疗市场

在早期的疾病中,酰胺矿床极少,器官功能障碍不严重,首选的治疗途径是使用tafamidis. 以品牌Vyndaqel销售的Tafamidis是一种辉瑞药,通过稳定四甲基异丁胺的四聚体作用,从而防止酰胺形成. 由于损害在现阶段基本上是可以逆转的,塔法米底帮助阻止疾病发展并保存器官功能.

一旦器官损伤严重和/或酰胺矿床超过某一阈值,该疾病便进入晚期。 对于晚期患有心肺病的ATTR患者,使用诸如辉瑞的Vyndaqel或Alnylam/Akcea的Onpattro等抑制剂. Onpattro(patisiran)是一种RNA干扰治疗法,它促进清除有毒的转性肾上腺素. 它通过不仅停止酰胺积聚,而且积极清除现有矿床,提供了比塔法米迪斯的优势. 然而,对Onpattro有禁忌的病人或无法保持稳定输注时间表的病人来说,塔夫米迪仍然是首选。

对于晚期神经病患者来说,Onpattro通常是选择治疗,因为它能够从神经中去除酰胺纤维,降低疼痛水平. 总体而言,诸如Tafamidis和Onpattro等防止甲状腺素生成或促进氨基甲状腺素沉积溶解的抑制剂已成为跨疾病阶段的ATTR治疗的支柱。

关键参与者采用的关键制胜策略 ATTR 亚眠症治疗市场

Pfizer以其药物Vyndaqel(tafamidis meglumine)在ATTR氨酰化治疗市场上一直占据主导地位. 它于2019年获得ATTR心脏酰胺症批准. 菲泽采取的一项关键战略是进行强有力的临床试验,以证明塔菲米迪的功效和安全性。 它具有里程碑意义的ATTR-ACT试验显示,Tafamids在ATTR-cardiac病人对安慰剂的治疗中减少了所有原因的死亡率和与心血管有关的住院。 这种临床证据有助于在全球获得监管批准和医生的接受。

另一项战略是积极的营销运动,在批准后对临床医生和病人进行教育。 辉瑞公司部署了一支庞大的销售部队进行外联,并举办了教育研讨会,重点介绍审判结果。 因此,Tafamidis在美国的ATTR-cardiac公司发射一年内获得了72%的市场份额。 其销售额从2019年的4.29亿美元增长到2021年的8.81亿美元,展示了这一策略的商业成功.

阿尔尼拉姆作为一个强大的竞争者与其基于RNAi的药物Onpattro于2019年被批准用于ATTR-PN. 它采取了以病人为中心的战略,提供财政援助方案,并提高神经学家对ATTR的认识。 80%以上的合格病人能够通过病人支助方案获得Onpattro。 这一策略有助于将Onpattro确立为ATTR-PN患者的主要治疗方法.

分段分析 ATTR 亚眠症治疗市场

透视,按类型:遗传因素 驱动高发病率的遗传性ATTR Amyloidosis

在类型方面,遗传性ATTR氨基酰胺症对遗传因素占市场份额最高。 异构ATTR酰胺化是一种由TTR基因突变导致的遗传性病症,该病症产生异常的跨色素蛋白质,在组织和器官中错位和累积.

迄今为止,TTR基因中约有100个突变被确认,最常见的突变发生在位置30,60和84. 这些基因突变具有支配性的继承模式,即如果父母一方通过一个突变基因,那么每个孩子都有可能继承这个条件。

在葡萄牙、日本和瑞典,具有与地方病菌有关的遗传学血统的人口由于祖传创始人突变而遗传性ATTR类酰胺的发病率较高。 特定基因突变在这些地理区域的高度流行,极大地促进了传统ATTR氨基酰胺分化的市场份额。

透视,通过治疗:已建立的治疗范式 治疗部分

在治疗方面,由于一种既定的治疗模式,药物疗法在市场上所占的份额最高。 诸如Tafamidis和Patisiran等防止转录肾上腺素蛋白脱节和氨基纤维形成而形成的转录肾上腺素稳定剂,已成为对遗传性ATTR类酰化患者的护理标准。 由于临床试验中证明的功效和安全性,它们迅速获得了全球的监管批准和补偿。

此外,这些药物疗法的非侵入性口服治疗使病人长期坚持和管理变得方便。 既定的临床指南建议尽早启动疾病修饰疗法,以延缓疾病发展,在ATTR类酰胺化治疗格局中形成对药物的强烈临床需求.

透视,按管理方式划分:适宜剂量表驱动口头管理方式

在管理途径方面,由于剂量形式优异,口服管理占市场份额最高。 现有的药物治疗方法,如Tafamidis和Patisiran,提供口服胶囊和药片作为药物运送途径。

口服途径允许患者不适及与静脉注射或皮下注射相关的风险的门诊治疗. 口服药物的接受程度较高,导致更多的处方和坚持治疗.

此外,口服药物具有经济效益,与母体路线相比,管理成本和保健资源利用率都有所下降。 这些口服分娩途径的优点使该药物成为ATTR类酰胺患者中使用最广泛的治疗方式。

附加见解 ATTR 亚眠症治疗市场

- ATTR类酰胺症影响全世界约5万人,但由于非特定症状,经常诊断不足.

- 该疾病主要影响60岁以上的个体,野生型ATTR类氨基酰胺在男性中更为常见.

- 高昂的治疗费用每年可超过225 000美元,给保健系统和病人带来沉重负担。

竞争概览 ATTR 亚眠症治疗市场

ATTR艾米洛伊多斯治疗市场的主要运营商包括辉瑞公司,阿尔尼拉姆制药公司,爱奥尼斯制药公司,艾多斯治疗公司,阿克恰治疗公司,普罗特纳公司plc,科里诺治疗公司,以及AstraZeneca plc.

ATTR 亚眠症治疗市场 领导者

- 辉瑞股份有限公司.

- 阿尔尼拉姆制药公司

- 爱奥尼斯制药公司

- Eidos治疗有限公司

- Akcea治疗有限公司

ATTR 亚眠症治疗市场 - 竞争对手

ATTR 亚眠症治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 ATTR 亚眠症治疗市场

- 2022年8月,阿尔尼拉姆制药公司 宣布了对Patisiran进行的第三阶段APOLLO-B试验的积极结果,表明ATTR类酰胺病患者心肌病的疗效。 这可能扩大其标签,包括心脏表现,对病人的护理产生积极影响。 试验表明,Patisiran提高了患有ATTR心肌病的患者的功能能力。

- 2023年6月,Eidos治疗报告很有希望 Acoramidis治疗ATTR-CM的第三阶段数据,显示功能能力和生活质量有所改善,有可能提供新的口腔治疗选择。 由Eidos治疗学(BridgeBio的子公司)开发的Acoramidis显示,在ATTRibute-CM第三阶段试验期间,对转氨酰胺心肌病(ATTR-CM)的治疗有显著改善.

- 菲泽尔的Vyndaqel(塔法米迪斯)得到了FDA的扩大批准,治疗遗传和野生型的转氨基甲酰胺心肌病(ATTR-CM). 这种批准包括两种病种:遗传性ATTR-CM(基因突变所致)和野生型ATTR-CM(随着衰老而发生). Vyndaqel及其替代制剂Vyndamax是FDA为ATTR-CM批准的第一种,也是唯一的一种治疗方法. 临床试验表明,Vyndaqel大大降低了两种类型的ATTR-CM患者的全因死亡率和与心血管有关的住院率。

- 爱奥尼斯药厂的Eplontersen, 一种调查性胶带和结合抗激素寡核苷酸, 目前正在进行中 第三阶段临床试验旨在减少转录肾上腺素(TTR)蛋白质生产. 正在针对遗传性转氨基甲酰胺(ATTR)等情况开发这种治疗方法,其中包括多神经病和心肌病。 NEURO-TTRansform (新货币联盟) 以多神经病患者为目标的第三阶段试验显示,在减少TTR蛋白水平、遏制疾病发展和提高生活质量方面持续和持续地有所改善,时间长达85周。

ATTR 亚眠症治疗市场 细分

- 按类型

- 遗传ATTR 亚眠症

- Familial Amyloid 多神经病

- Familial Amyloid 心肌病(FAC)

- 狂野型ATTR 亚眠症

- 感官系统化症

- 审判隔离的艾米洛伊多斯症

- 遗传ATTR 亚眠症

- 治疗

- 药学 治疗

- 跨色素稳定剂(如Tafamidis)

- RNA 干扰疗法(如帕提西兰)

- Antisense Oligonucleotides(例如,Inostersen) 维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球在线解说-维基月球解说-维基月球在线解说-维基月球解说-维基月球网解析论:

- 器官移植

- 肝脏移植

- 心脏移植

- 辅助护理

- 症状治疗

- 康复服务

- 药学 治疗

- 按行政路线分列

- 口头

- 内在

- 皮线

- 按终端用户

- 医院

- 专科诊所

- 家庭护理设置

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

ATTR 亚眠症治疗市场有多大?

据估计,ATTR类酰胺化处理市场在2024年的价值为3.8 Bn,预计到2031年将达到6.82 Bn。

哪些关键因素阻碍ATTR类酰胺化治疗市场的发展?

新疗法费用昂贵,限制了一些病人获得治疗的机会,而且缺乏对该疾病的了解妨碍了早期诊断和治疗,这是阻碍ATTR氨酰化治疗市场增长的主要因素。

推动ATTR氨基酰化治疗市场增长的主要因素是什么?

由于认识的提高和诊断工具的改进,诊断率的提高正在推动市场增长,采用改变疾病进展的新疗法会增加市场需求,这是推动ATTR氨酰化治疗市场的主要因素。

ATTR类酰胺化治疗市场中哪一种是主要类型?

最主要的类型部分是遗传性ATTR类酰胺化.

在ATTR类酰胺化治疗市场上的主要行为者是哪些?

Pfize公司、Alnylam制药公司、Ionis制药公司、Eidos治疗公司、Akcea治疗公司、Prothena Corporation plc、Corino治疗公司和AstraZeneca plc是主要参与者。

ATTR类固醇化治疗市场的CAGR是什么?

预计从2024-2031年算起,ATTR类固醇化治疗市场的CAGR为8.7%。