自动合成多胞体 肾病市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

自动合成多胞体 肾病市场由突变型(PKD1突变,PKD2突变),治疗型(Vasopressin V2受体对抗剂,ACE抑制剂,Angiotensin-Receptor阻塞剂,新兴药物),最终用户型(5-14年以下,15-24年,25-44年,45-64年,65+年),地理型(北美,拉丁美洲,亚太,欧....

自动合成多胞体 肾病市场 规模

市场规模(美元) Bn

复合年增长率6.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.2% |

| 市场集中度 | High |

| 主要参与者 | 大冢制药公司, Reata 药品, 治疗(XRx-008), 萨诺菲, 扬森制药公司 以及其他 |

请告诉我们!

自动合成多胞体 肾病市场 分析

全球自动苏美尔居多球体 估计肾病市场价值为: 2024年1.56 Bn美元 预计将达到 2.25美元 到2031年时, 以复合年增长率增长 从2024年到2031年(CAGR)为6.2%. 自动合成多胞体 肾病是一种遗传性疾病,其特点是肾脏中大量囊肿的生长,如果不进行治疗,在幼年就会导致肾衰竭。 预计该疾病发病率的上升以及保健开支的上升将主要推动预测期间的市场增长。

近年来,市场出现了一些积极的趋势。 对新药物和治疗选择的研究大幅增加。 几家制药公司在临床试验后期有药物,如果得到批准,可减缓囊肿生长或肾衰竭。 对该疾病的遗传性的认识得到提高,导致更多的家庭接受遗传筛查和早期检测。 早期治疗可以帮助保存肾功能更长.

自动合成多胞体 肾病市场 趋势

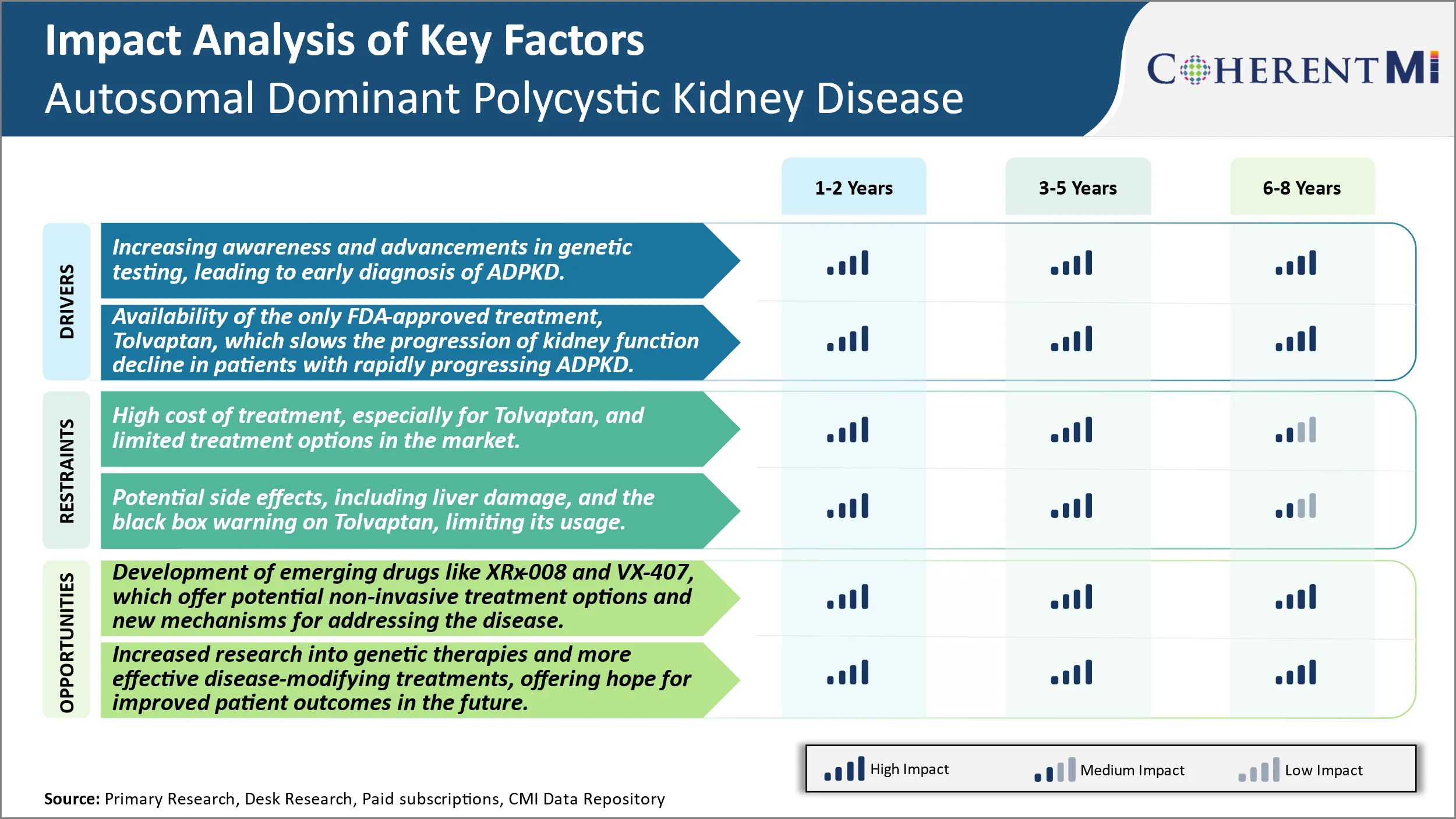

市场驱动器 -- -- 提高遗传测试的认识和进步,导致对自主支配性多细胞肾病的早期诊断。

随着对遗传紊乱和遗传条件的认识不断提高,越来越多的人选择进行遗传检测,以了解他们发展各种疾病的风险。 自主的多细胞肾病是遗传性疾病之一,早期遗传检测和诊断可以帮助患者及其家人更好地了解风险并寻求及时的医疗管理.

最近的技术进步使基因检测方法得以改进,能够以更高的准确度检测导致ADPKD的基因突变。 下一代对整个蛋白质编码基因的测序和分析使得能够进行全面的扫描,以找出潜在的基因缺陷. 在大约10-15%的ADPKD案例中,基于常规Sanger测序的基因检测可能无法识别致病突变。 现代遗传检测精度的提高正在鼓励更多的有风险的家庭成员选择接受筛查。

通过基因检测进行早期诊断,可以使患者和医生能够及时讨论治疗规划和疾病管理。 生活方式的改变和对肾功能的定期监测以及从小开始的肾大小扫描,有助于减缓无症状阶段的进展。 它还协助计划生育决策。 对家庭成员进行连带遗传检测,可以对已知突变携带者的儿童、兄弟姐妹和大家庭成员进行检测,从而发现更多新诊断的早期病例。 总之,关于遗传学和分子诊断进步的知识不断增长,对早期发现自体主要多囊性肾病病例产生了积极影响。

市场驱动器 - Tolvaptan治疗促进工业发展的可用性。

由于遗传性质和缺乏明确的治疗选择,自发性主要多囊性肾病(ADPKD)传统上对有效的治疗管理构成巨大挑战。 近代,FDA于2018年批准Vasopressin受体对抗剂Tolvaptan,提供了新的希望. 托尔瓦普坦通过阻断rg基-瓦索普林受体,降低受ADPKD影响的肾脏的囊肿形成和生长速度.

这是第一次也是唯一经批准的药物疗法,以减缓ADPKD迅速进步的患者的肾功能下降。 临床试验确定,与安慰剂组相比,托尔瓦普坦可大大减少肾脏总体积的增加和估计的光化过滤率(eGFR)的年下降。 由于静脉注射,在医生的护理下可以方便地进行治疗和监测。 在一系列ADPKD患者群体中,包括那些肾功能低或保存完好的患者群体中,都看到了这种有效性.

虽然托尔瓦普坦提供了宝贵的症状管理,但其可用性改变了治疗环境。 肾上腺素学家现在有一个经批准的药物干预选择,以延迟疾病发展,并购买适当情况下的移植资格。 销售Tolvaptan的制药公司正在积极提高病人和医生对新治疗模式的认识。 全球范围内的肾病患者宣传小组正在对其好处进行教育。 公共和私人保健方案都在推动偿还费用。 总体而言,托尔瓦普坦的市场进入为非洲复兴开发银行治疗市场的增长提供了亟需的势头。

市场挑战 -- -- 高成本的治疗,特别是托尔瓦普坦,以及市场有限的治疗选择。

由于现有治疗方法费用高昂,患者治疗方法有限,自体多囊性肾病市场面临重大挑战。 Tolvaptan是林业发展局批准的唯一一种用于减缓ADPKD囊肿进展的药物之一,每年可花费超过100,000美元。 这种治疗的经济负担给保健系统带来困难,自付费用可能使许多病人无法获得这种治疗。 此外,托尔瓦普坦必须终身服用,并可能造成严重的副作用,如肝损伤. 这些风险和成本意味着托尔瓦普坦可能不是所有患者都可行的选择. 目前,唯一的其他治疗选择是诸如疼痛管理等保守措施,而不是针对该疾病的根本原因。 缺乏负担得起的有效治疗办法,对有效满足全世界大量ADPKD患者的需求构成重大挑战。

市场机会:有新行动机制的新兴药物

在自溶性主导性多囊性肾病市场中,一个关键机会涉及研发XRx-008和VX-407等新兴药物. 这些药物候选人提供了潜在的非侵入性治疗选择和新的行动机制,可以帮助解决现有疗法的一些局限性。 特别是,XRx-008旨在抑制无肝毒性的V2受体. 阳性第二阶段的数据显示了减缓囊肿生长的观念,这是向前迈出的重要一步。 同时,VX-407通过抑制分泌途径钙ATPase的新机制工作,以减少细胞内钙含量和囊肿。 其早期阶段的试验也产生了有希望的初步结果。 通过不同途径提供针对根本原因的成熟口腔疗法,可以扩大治疗选择,如果得到批准,可以帮助更多的ADPKD患者。 这为药物开发商提供了解决市场上未满足的重大需求的重要机会。

处方者偏好 自动合成多胞体 肾病市场

随着疾病的发展,一般通过分阶段治疗。 在保留肾功能的早期阶段,处方经常建议改变生活方式,如饮食改变和定期运动。 通常不会启动药品,除非光滑过滤率下降到60毫升/min/1.73m2以下。

一旦GFR降到这个水平,处方者通常会在Tolvaptan(品牌Jynarque)开始患者. 作为谷氨酸V2-受体对抗剂,托尔瓦普坦帮助子囊生长缓慢,肾功能下降. 它通常是为减缓1-2阶段疾病的ADPKD发展而规定的一线药理疗法.

随着ADPKD以GFR 30-59 ml/min/1.73m2推进到第3阶段,处方药可能会添加血管激素转化酶抑制剂(ACEi)或血管激素受体阻塞剂(ARB)如Lisinopril(品牌名称Prinivil)或Losartan(品牌名称Cozaar). 这些能控制血压和蛋白质,提供肾脏保护.

在使用GFR 15-29 ml/min/1.73m2的4-5级疾病中,开具处方者通常开具Tolvaptan、ACEi/ARB,如果出现异常情况,开具维生素D或磷酸盐结合剂。 处方在此阶段密切监测患者肾衰竭和并发症的风险.

对于末期肾病,建议进行透析或移植. 处方在决定最佳治疗路径时考虑患者的预后,支持体系,以及偏好.

治疗方案分析 自动合成多胞体 肾病市场

自主主导多细胞肾病(ADPKD)通过四个阶段——早期(第1阶段),中间(第2阶段),晚期(第3阶段)和末期肾病(第4阶段)逐步发展.

在第一阶段,建议改变生活方式,如饮食变化和锻炼。 随着疾病发展到阶段2,治疗的重点是使用血管激素转化酶抑制剂(ACEi)或血管激素受体阻塞剂(ARBs)来控制血压和延缓肾功能下降. 类似托尔瓦普坦(英语:Tolvaptan)的药物,一种输卵管V2受体对抗剂,也可能被处方以限制囊肿生长.

第三阶段 ADPKD涉及肾功能显著扩张和下降. 在这一阶段,治疗的目的是通过药物抑制疾病的发展,同时让患者做好透析或移植的准备。 托尔瓦普坦与ACEi/ARB一起继续是一个前线治疗机构。 对于进入第四阶段或末期肾病的患者,启动透析以取代肾功能. 最常见的方法是血透析和腹膜透析.

肾移植为符合条件的第四阶段患者提供了最佳效果. Tacrolimus和 mycophenolate mofetil等免疫抑制剂被规定在移植后,以减少拒绝风险. 需要长期密切监测,以管理移植并发症。 通过了解疾病阶段和适当调整治疗方法,医生可以在ADPKD的每个阶段优化病人的结果.

关键参与者采用的关键制胜策略 自动合成多胞体 肾病市场

注重开发小说药物 Otsuka制药公司和Reata制药公司都专注于开发新的药物疗法,以减缓与ADPKD有关的囊肿生长和肾损伤。 大冢在2000年代末对他们药物Tolvaptan采取了积极的临床试验策略. 他们2011-2015年的VAPOR试验评价了托尔瓦普坦在超过1400名ADPKD患者中减缓囊肿发育和功能下降的能力. 试验显示,有明显的好处,与安慰剂相比,Tolvaptan的肾总体积年增长率降低了25%。 这是第一个证明减缓ADPKD进展有重大益处的疗法。 大冢在2018年获得了Tolvaptan的FDA批准,成为ADPKD首次特批药品. Reata遵循了类似的路径,从2013-2019年开始,通过第二阶段和第三阶段的临床试验,推进了巴多克醇酮甲基。 他们对225名病人进行的具有里程碑意义的FALKON试验表明,与安慰剂相比,估计的光化过滤率下降30%,肾脏总体积增长放缓22%。 这导致Reata于2022年提交林业发展局批准。

晚期临床 审判: Otsuka和Reata通过积极进行大规模、晚期的临床结果试验,产生了强有力的数据包,使监管者相信其药物的好处,这是为这种罕见疾病制定第一种新疗法的关键战略。 它们的成功推动了进一步的研究,并确立了针对ADPKD中囊肿生长和功能下降的概念临床证明。

简言之,通过精心设计的晚期临床试验开发药物,侧重于囊肿生长、肾功能下降等明确结果,并获得FDA批准,证明公司在ADPKD治疗方面成为领先者的有效战略。

分段分析 自动合成多胞体 肾病市场

Insights, By Mutation Type, PKD1 突变预计会将可观察到的生长登记为遗传因素确定疾病严重性.

通过突变类型,PKD1突变预计在2024年贡献最高的52.2%,因为与PKD2突变相比,PKD1在确定疾病严重程度和早发末期肾病方面所起的作用. 大约85%的ADPKD病例涉及PKD1突变,并往往导致更严重的疾病形式. 与PKD2突变的患者相比,PKD1突变的患者通过成像标准诊断高血压和较大的肾囊肿负担的年代较早. PKD1突变患者的肾总体积增速也较快. 由于更早的并发症和最终器官损伤的表现,PKD1突变的患者在更早的阶段更需要疾病管理疗法.

观察、治疗方法、治疗方法驱动治疗部分的增长

由治疗师Vasopressin V2受体 由于有各种治疗方案,以及有利的功效和安全情况,预计反对者在2024年将占41.1%的最高份额。 Tolvaptan仍然是ADPKD唯一被批准的瓦梭素V2受体对抗剂,驱动部分生长. 它显著降低囊肿生长和收缩的速度,同时也减缓肾功能的衰减. 然而,由于对诸如口渴等副作用的关切,其用途仍然有限。 XRx-008的出现,是一种调查性的vasopressin V2受体对抗剂,它有望扩大这一段的治疗选择. 阳性第二阶段试验数据表明,XRx-008具有与托尔瓦普坦类似的功效,但具有更好的可容忍性。

观察,由最终用户、年轻人口早期疾病表现

按最终用户计算,5岁以下人口占市场份额最高,原因是青年人早期出现疾病。 ADPKD通常在与肾脏问题无关的年轻时进行常规超声波或扫描时被诊断. 肾脏囊肿和肾脏异常扩张早在胎儿发育期间或幼儿期就可发现. 此外,高血压可能出现在童年或青少年时期。 年轻病人更有可能需要定期检查和监测,以管理早期并发症。 它们的总体疾病严重程度也往往更高,需要花费昂贵的长期治疗,直到成年。 这推动了在不到5年的时间里提高保健的利用率和开支。

附加见解 自动合成多胞体 肾病市场

自动多细胞性肾病(ADPKD)是最常见的遗传性肾病,影响全世界数百万人. 病情主要由PKD1和PKD2基因的突变所驱动,导致肾脏囊肿形成,最终肾衰竭. 目前,Tolvaptan是唯一经FDA批准的用于ADPKD的药物,有效减缓了肾功能下降的速度,尽管其使用受到潜在的肝毒性和高成本的限制. XRx-008和VX-407等新兴疗法已准备好满足这些未满足的需求,为更好和更方便的治疗带来了希望。 随着认识的提高和基因检测的日益普遍,疾病负担预计将增加,从而导致早期诊断。 然而,治疗费用高、治疗选择有限以及监管障碍仍然是这一方面的重大挑战。 随着正在进行的研究和预期引进的新疗法,市场将在预测期间迅速扩大。

竞争概览 自动合成多胞体 肾病市场

在自动多管多管性肾病市场运营的主要角色包括:Otsuka制药,Reata制药,Xortx治疗学(XRx-008),萨诺菲,Janssen制药,Vertex制药,Galapagos NV,Palladio生物科学,Regulus治疗学,Primerose治疗学,Exelexis Inc,Grupo Olmos和Bayer保健.

自动合成多胞体 肾病市场 领导者

- 大冢制药公司

- Reata 药品

- 治疗(XRx-008)

- 萨诺菲

- 扬森制药公司

自动合成多胞体 肾病市场 - 竞争对手

自动合成多胞体 肾病市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 自动合成多胞体 肾病市场

- 2024年6月,Vertex药厂的VX-407开始使用 第一阶段的审判。 这种一流的小分子针对PKD1的变种,以阻止肾囊肿生长,防止肾衰竭.

- 2023年12月,Xortx疗程的XRx-008在ADPKD患者治疗渐进肾病的第二阶段试验. 该药物会减少尿酸的生成,从而减少系统炎症,改善肾功能.

- 2019年5月,Tolvaptan(JYNARQUE)获得FDA批准,成为ADPKD患者中第一个减缓肾功能下降的治疗方法. 尽管有效,但该药物会发出黑盒警告,说明肝脏可能受损.

自动合成多胞体 肾病市场 细分

- 按突变类型

- PKD1 变异

- PKD2 变异

- 治疗

- Vasopressin V2 受体对抗剂

- ACE 抑制剂

- 血管受体阻塞剂(ARBs)

- 新兴药物(XRx-008)

- 最终用户

- 5岁以下

- 5-14岁

- 15-24 岁

- 25-44岁

- 45-64岁

- 65岁以上

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

自动体外多细胞肾病市场有多大?.

全球自动苏美尔居多球体 估计2024年肾病市场价值为1.56 Bn,预计到2031年将达到2.25 Bn。

自动体外多细胞性肾病市场CAGR是什么?.

据预测,从2024年至2031年,Autosomal Dominant Polycyclestic肾病市场的CAGR为6.2%.

哪些主要因素推动了肾脏疾病市场的发展?

遗传检测的认识和进步不断提高,导致对ADPKD的早期诊断和唯一经FDA批准的治疗Tolvaptan的可用性,减缓了ADPKD迅速进步的患者的肾功能下降,是推动Autosomal Polycystic Kidney疾病市场的主要因素。 页:1

有哪些关键因素阻碍自主体外多细胞性肾病市场的发展?

治疗成本高,特别是托尔瓦普坦,市场中的治疗选择有限,包括肝脏损伤等潜在副作用,托尔瓦普坦上的黑匣子警告,限制了其使用,是阻碍Autosomal Dominant Polycystic Kidney疾病市场增长的主要因素.

哪个是Autosomal Dominant Polycystic 肾病市场的主要突变类型?

PKD1突变是主要的突变类型段.

哪些主要角色在Autosomal Dominant Polycystic Kiney疾病市场运作?

Otsuka Pharmatics, Reata Pharmatics, Xortx治疗学(XRx-008),萨诺菲,Janssen Pharmatics,Vertex Pharmatics,Galapagos NV,帕拉迪奥生物科学,Regulus治疗学,Primerose治疗学,Exelixis Inc,Grupo Olmos,Bayer保健学是主要的参与者.