心脏病 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

心脏病 市场按产品类型划分(轻链艾米洛伊多斯症、跨色素艾米洛伊多斯症)、治疗(化学治疗、外科手术、辅助护理、植细胞移植、定向治疗)、最终用户(医院、门诊中心、诊所)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

心脏病 市场 规模

市场规模(美元) Bn

复合年增长率6.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.2% |

| 市场集中度 | High |

| 主要参与者 | 辉瑞, 阿尔尼拉姆制药公司, Alexion 制药/Eidos治疗, 爱奥尼斯制药公司, 阿斯特拉泽内卡 以及其他 |

请告诉我们!

心脏病 市场 分析

全球心肺病 估计市场价值为: 2024年6.12 Bn美元 预计将达到 2031年以前为11.45 Bn美元以复合年增长率增长 从2024年到2031年(CAGR)为6.2%.

心脏病 预计市场在预测期间将出现正增长,因为主要驱动市场的AL类酰胺病和家族类酰胺多神经病的流行日益普遍。 由于ATTR类酰偶联症亚型没有经过批准治疗,该行业也有可能增长,因为与遗传性ATTR类酰偶联症有关的心肺病晚期输油管药物很有希望。 预计在预测期间,关键角色增加研究资金和投资,开发创新治疗办法,将进一步推动心肌硬化症市场。

心脏病 市场 趋势

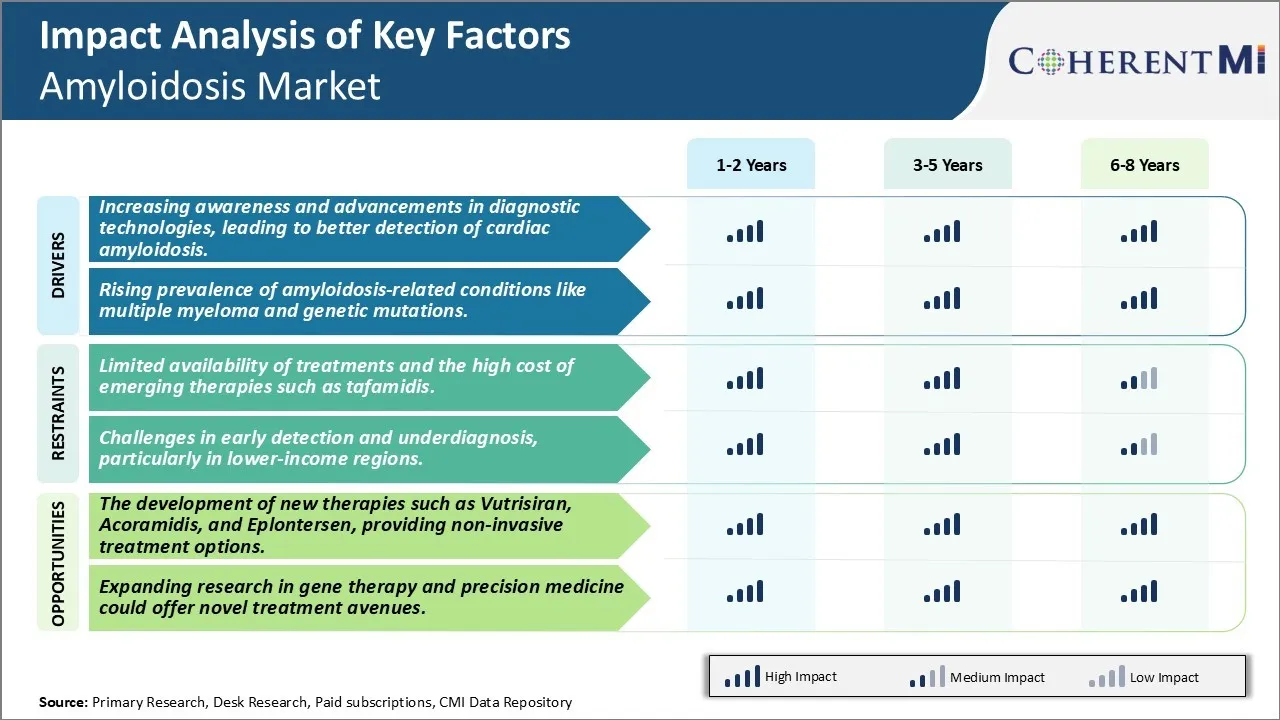

市场驱动力 - 提高诊断技术的认识和进步,导致更好的心肌病检测。

随着时间的流逝,医疗界和普通大众对心脏酰胺症有了更多的认识。 一些非营利组织以及政府机构一直在努力教育人们,使其认识到尽早诊断这种罕见疾病的重要性。 各种以心肌氨基化症状和征兆为重点的提高认识运动帮助许多患者认识到,他们的心脏可能出问题,因此需要咨询医生。 近年来诊断技术的进步进一步突出了这种认识的提高。

心脏核磁共振和核晶体扫描等新的成像技术使临床医生能够通过区分氨基化的特征规律,更好地检测心脏中的酰胺沉积. 使用氟-18氟化钠(18F-NaF)等放射性透视仪进行PET扫描,在识别心肌酰化时表现出高度的敏感性和特异性. 此外,最新的回声心电图以及血浆和尿液化验等专门测试正在给临床医生提供更好的工具,以检测组织或器官中的酰胺纤维。 测量Troponin和NT-proBNP等生物标记的血液测试还提供了证实心肌酰化的辅助证据。 先进的组织学和蛋白质方法可以确定所涉酰胺的类型。 这些诊断能力的不断提高使临床医生能够在疾病的早期阶段诊断病人。 早期检测有助于及时启动诸如化疗之类的治疗,从而提高存活率。 它还协助选择适当的药物疗法和规划对病情的全面管理。

市场驱动器 -- -- 与埃米洛伊多斯病有关的病情日益普遍 -- -- 推动治疗。

与酰胺病发病率上升有关的风险因素包括已知与之相关的其他疾病的发病率上升。 例如,近年来,多例肌瘤病例的数量有所增加。 多发性肌瘤,血浆细胞的癌症是导致AL酰胺化的主要原因. 统计数据显示,在过去几十年中,多起脑瘤发病率翻了一番。 其较高的速率自然会转化为由多种肌瘤引起的高血糖化. 遗传倾向是另一个值得注意的风险方面。 某些基因突变与AA酰oidosis和其他类型的继承有关. 随着对这种遗传联系的深入了解,更多的具有相关遗传特征的病人被先发制人地诊断出来。 有证据表明,煽动性疾病也与甲型酰胺病有关。 全球血红素关节炎等导致炎症的损伤性疾病发病率持续上升,使AA类酰胺病风险上升。 人口老化也造成了酰胺病,主要是影响老年人的疾病。 老年人口人数的增长增加了潜在的新病人人数。 相邻疾病景观的这些趋势直接影响到酰胺病发病率的上升,并构成持续的威胁.

市场挑战 -- -- 治疗有限,诸如Tafamidis等新兴疗法费用高昂。

由于有效治疗方案有限,以及新出现的疗法费用不断上涨,心脏病市目前面临重大挑战。 只有少数药品获准用于治疗氨酰胺病,许多患者反应不善或无法容忍化疗和干细胞移植等现有选择. 这使得对新颖、更有针对性的疗法的需求无法满足。 虽然像Tafamidis这样的有希望的新药物能带来更好的结果,但价格高涨却使许多病人和保健系统无法获得这些药物。 例如,Tafamidis在美国每年的费用超过225,000美元。 与现有的护理标准相比,药物成本如此高,对于市场和公共药物计划来说可能证明是不可持续的。 这种定价对罕见疾病的患者获得改变生命的治疗方法的能力提出了挑战.

市场机会:发展新的非侵入性疗法 创造市场增长的新途径.

心肌硬化症市场通过开发新的、目标明确的疗法,有巨大的增长机会。 如果临床试验成功并获得监管批准,Vutrisiran、Agalsidase alfa和Eplontersen等有前途的新药剂有可能改变治疗方式。 这些新出现的疗法旨在通过RNA干扰或替换缺失酶来阻止或扭转疾病的发展。 令人兴奋的是,有些工作是通过非侵入性治疗方法,如皮下注射,而不是静脉注射或移植程序. 这可以改善患者的获得机会和生活质量。 批准和成功进入市场的这些最低侵入性新办法将解决未满足的重大需求,为患者带来真正的希望,同时扩大现有的治疗模式和市场潜力。

处方者偏好 心脏病 市场

心肌硬化症一般会经历三个阶段 -- -- 早期、中期和晚期疾病。 在早期,当症状轻微时,开处方者通常建议改变饮食等生活方式,锻炼和监测药物摄入,以控制血压等其他症状.

随着疾病进入中间阶段,症状开始恶化,第一道治疗线一般涉及开药治标. 通常处方为呋喃(Lasix)等消毒剂,以减少流体积聚. 血管激素受体阻塞剂如Valsartan(Diovan)有助于降低血压. 贝塔阻塞剂如metoprolol(英语:Lopressor)被用来调节心率,减少心上的工作量.

在晚期疾病中,当上述药物开始失效时,处方将干细胞移植(SCT)视为主要治疗方法. SCT已经证明,如果做得足够早,就会停止进展,甚至能够恢复。 处方倾向于在器官仍能正常运转,病人身体正常时推荐SCT. 在推荐SCT之前,处方还考虑各种因素,如捐助者的可获得性、承受能力和SCT后所需的医疗支助系统。

除SCT外,最后一行治疗涉及缓和治疗,通过治疗疼痛的药物和解决晚期疾病的恶化症状和副作用,最大限度地增加舒适。

治疗方案分析 心脏病 市场

心肌失常有四个主要阶段 -- -- 第1阶段没有症状,第2阶段包括轻度心力紧张,第3阶段呈现出可能轻度心力衰竭的中度心力紧张,第4阶段呈现出重度心力紧张和心力衰竭的特点。

对于第一阶段,通常建议改变生活方式和定期监测。 在第二阶段,治疗的重点是解决一些根本原因,如使用化疗药物(bortezomib或cyclophosphamide)或干细胞移植。

随着疾病发展到阶段3,ACE抑制剂或ARB等标准心脏衰竭药物被开处方,以控制血压,减少紧张. 也可使用螺旋醇丙酮等矿物质的受体对抗剂。 对于光线菌株来说,由于副作用最小,这种结合是首选的.

最先进的第四阶段涉及严重的心脏损伤和故障. 在这个阶段,光是化疗就常常因为大量酰胺沉积而提供很少的好处,因此结合心脏移植评价. 如果移植不是一种选择,则实验性治疗被视作塔法米迪斯(Tafamidis)——一种将跨色素分子捆绑和稳定以防止酰胺积聚的药物.

总之,治疗是根据疾病阶段和症状的严重程度量身定做的,首先注重根本原因,然后优化心脏功能。 生活方式的改变和监测单是针对第一阶段的早期,而后来的阶段3和4则需要多种药物治疗和实验方案,以提高生活质量。

关键参与者采用的关键制胜策略 心脏病 市场

注重发展小说治疗: 开发新颖的改变疾病疗法是主要角色为在市场上获得优势而采取的一项关键战略。 例如,在2020年,Alnylam Pharmacels为初级Hyperoxaluria型(PH1)推出了Oxlumo(lumasiran),这是该罕见疾病的第一个,也是唯一的批准RNAi疗法. Oxlumo在临床试验中表现出尿酸盐显著减少,肾脏保存增强. 这一药物批准将Alnylam确定为研制酰胺病变疗法的领导者。

未满足需求高的目标指标: 公司的目标是为目前只有有限或没有核准选择的类酰胺病制定治疗方案。 例如,Pfizer正在开发一个口服Pegcetacoplan,用于治疗包括多神经病、心肌病和混合苯基类在内的各种形式的遗传性ATTR类酰胺。 这针对的是得不到充分服务的大批病人,并区别了公司。

战略协作和并购: 伙伴关系使参与者能够获得新的管道资产、技术和更广泛的地理范围。 例如,爱奥尼斯制药公司与辉瑞公司合作开发了ATTR类酰胺化的RNA目标疗法,并于2019年收购了Akcea治疗药物,以扩大其罕见疾病业务. 这帮助了爱奥尼斯作为球场的主要球员崛起.

注重现实世界的证据: 建立治疗方法的实际有效性和安全性有助于获得接受和市场份额。 Alnylam持续实施监测方案和病人登记册,以证明Oxlumo在现实世界环境中治疗PH1病人的长期利益。 这加强了阿尔尼拉姆在PH1治疗景观中的地位.

分段分析 心脏病 市场

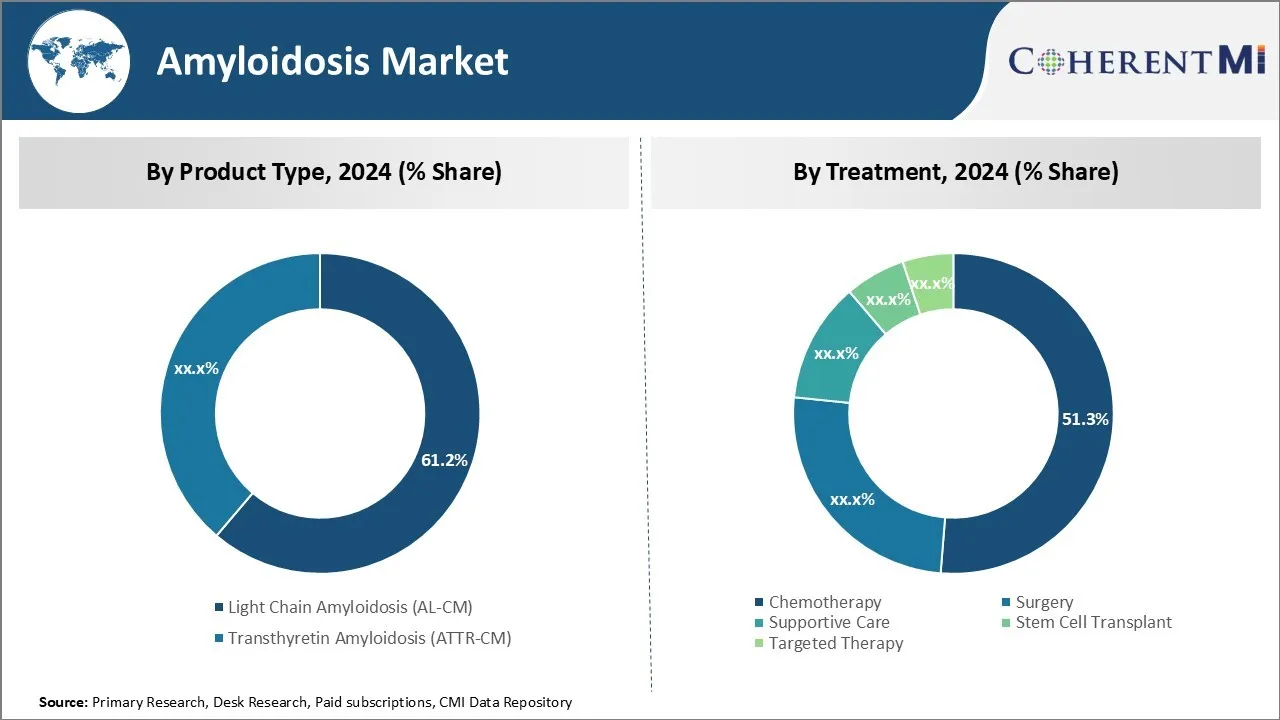

透视、治疗、化学疗法预计将在预测期间推动治疗的采用。

通过治疗,化疗占市场份额最高。 然而,由于定向治疗的出现,治疗范围正在扩大。 胆固醇疗法由于能够直接减少异常血浆细胞群,所以仍然是治疗麻黄素病的核心。 尽管如此,化疗也会导致非特定细胞毒性,限制药物剂量,并对生活质量产生不利影响。 定向疗法现在通过提供更有选择地破坏致病光链生产和酰胺形成的机制来补充化疗。 蛋白质抑制剂等药物可以减少内质还原性蛋白质负荷错误,缓解血浆细胞应激. 免疫机能体通过内源变化调节致病性免疫球蛋白表达. 单体抗体有助于清除酰胺矿床,促进组织修复. 这些有针对性的制剂允许较低的细胞毒性接触,同时改进处理结果。 它们的可用性正在帮助优化化疗疗法,加强疾病控制,从而推动混合疗法的市场。

透视,据最终用户称,医院部分在预测期间被投放市场。

由最终用户负责,医院占市场份额最高。 这可归因于典型的麻黄素病的脆弱病人人口统计。 这种疾病通常影响老年人,而且由于经常涉及心脏、肾脏和肝脏的器官功能障碍,表现状况下降。 其非特定临床表现也构成诊断挑战,需要专门的多学科小组。 最初的症状不合理分配,在确定诊断和治疗之前,还可能使疾病蔓延。 鉴于多个关键器官系统的参与,患者一般需要在医院内接受密切的医生监督。 他们受益于精心的诊断设施、24小时的监测和三级或四级护理机构提供的多专业咨询支助。 此外,由于化疗方法的性质,必须在医院内进行管理。 基础设施和专门知识集中在医院,以满足患有麻黄素病的患者的复杂需求,从而维持了他们作为青睐的麻黄素病病例管理场所的主导作用。

附加见解 心脏病 市场

心肌氨酸化是一种渐进性且经常诊断不足的病症,其特点是心组织中酰胺纤维沉积,导致心力衰竭和相关并发症. 它主要影响老年人,70岁以上个人的流行率大幅上升。 环锡酰胺化(ATTR-CM)是最常见的心脏酰胺化形式,占病例的80%以上,而轻链酰胺化(AL-CM)仍然是较为罕见的形式. 最近诊断技术的进步,如非入侵成像和基因测试,都有助于更好的诊断率。 然而,治疗选择仍然有限,辉瑞的VYNDAQEL是少数批准的疗法之一. 诸如Acoramidis、Vutrisiran和Eplontersen等新兴疗法预计将解决一些未得到满足的需求,为患者带来新的希望。 随着更多的疗法获得监管批准,市场预计将出现稳步增长,特别是在美国和日本,监管批准更加迅速。 采用新的药物和改进的诊断工具,为今后治疗心肌氨酸提供了前景。

竞争概览 心脏病 市场

在心肌硬化市场运营的主要角色包括普菲泽尔,阿尔尼拉姆制药公司,亚历克西翁制药公司,爱奥尼斯制药公司,阿斯特拉泽内卡,布里奇比奥制药公司,诺瓦尔蒂斯AG,布里斯托尔-迈尔斯·斯基布公司,萨诺菲公司,爱奥尼斯制药公司,艾多斯治疗公司,Oncopeptides AB公司和塞莱根公司.

心脏病 市场 领导者

- 辉瑞

- 阿尔尼拉姆制药公司

- Alexion 制药/Eidos治疗

- 爱奥尼斯制药公司

- 阿斯特拉泽内卡

心脏病 市场 - 竞争对手

心脏病 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 心脏病 市场

- 2023年12月,BridgeBio Pharma向FDA提交了Acoramidis的NDA,用于治疗转氨酰胺性心肌病(ATTR-CM),预计这将改善患者的治疗结果,扩大治疗范围.

- 2019年5月,辉瑞的VYNDAQEL获得FDA批准,治疗由转氨基甲酰胺(ATTR-CM)引起的心肌病,标志着非入侵治疗选择的里程碑.

- 2019年3月,VYNDAQEL在日本以SAKIGAKE命名获得批准,进一步扩大了其在亚洲的市场潜力,用于ATTR-CM的处理.

心脏病 市场 细分

- 按产品类型

- 轻链亚眠症(AL-CM)

- 跨色丁型艾米洛伊多病(ATTR-CM)

- 治疗

- 化学疗法

- 外科手术

- 辅助护理

- 细胞移植

- 定向治疗

- 最终用户

- 医院

- 门诊中心

- 诊所

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

心肌硬化症市场有多大?

全球心肺病 估计2024年市场价值为6.12 Bn,预计到2031年将达到11.45 Bn。

心肌硬化症市场的CAGR是什么?

预计从2024年-2031年,心肌硬化症市场的CAGR为6.2%.

驱动心肺病市场增长的主要因素是什么?

诊断技术的认识和进步不断提高,导致更好地检测心肌酰化症,以及多种肌瘤和遗传突变等与氨基化有关的情况日益普遍,这些都是推动心肌病市场的主要因素。

哪些关键因素阻碍心肌硬化症市场的发展?

治疗的提供有限,塔夫米迪等新兴疗法的费用高昂,早期发现和诊断不足方面的挑战,特别是在低收入地区,是阻碍心肌硬化症市场增长的主要因素。

心肌硬化症市场的主要产品类型是什么?

轻链氨酸酰胺(AL-CM)是主要的产品类型部分.

哪些主要角色在心肺病市场运作?

普菲泽尔公司,阿尔尼拉姆制药公司,亚历克西翁制药公司,爱奥尼斯制药公司,阿斯特拉泽内卡公司,布里奇比奥制药公司,诺华公司,布里斯托尔-迈尔斯·斯基布公司,萨诺菲公司,爱奥尼斯制药公司,艾多斯治疗公司,Oncopeptides AB公司,塞莱根公司是主要角色.