心血管钙化市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

心血管钙化市场被分割 按治疗类型(市场药物、新兴药物),按地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)分列。 报告提供了上述价值(10亿美元)。....

心血管钙化市场 规模

市场规模(美元) Bn

复合年增长率4.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.9% |

| 市场集中度 | High |

| 主要参与者 | 萨尼菲特, 无线c, 萨诺菲, 东阿ST 以及其他 |

请告诉我们!

心血管钙化市场 分析

心血管钙化市场估计价值为: 2024年1252亿美元 预计将达到 到2031年达到1746亿美元以复合年增长率增长 (CAGR)从2024年到2031年占4.9%.

过去十年来,全球心血管钙化的发病率一直在增加。 此外,越来越多地采用技术先进的成像方法诊断心血管钙化,正在推动市场的发展。

心血管钙化市场 趋势

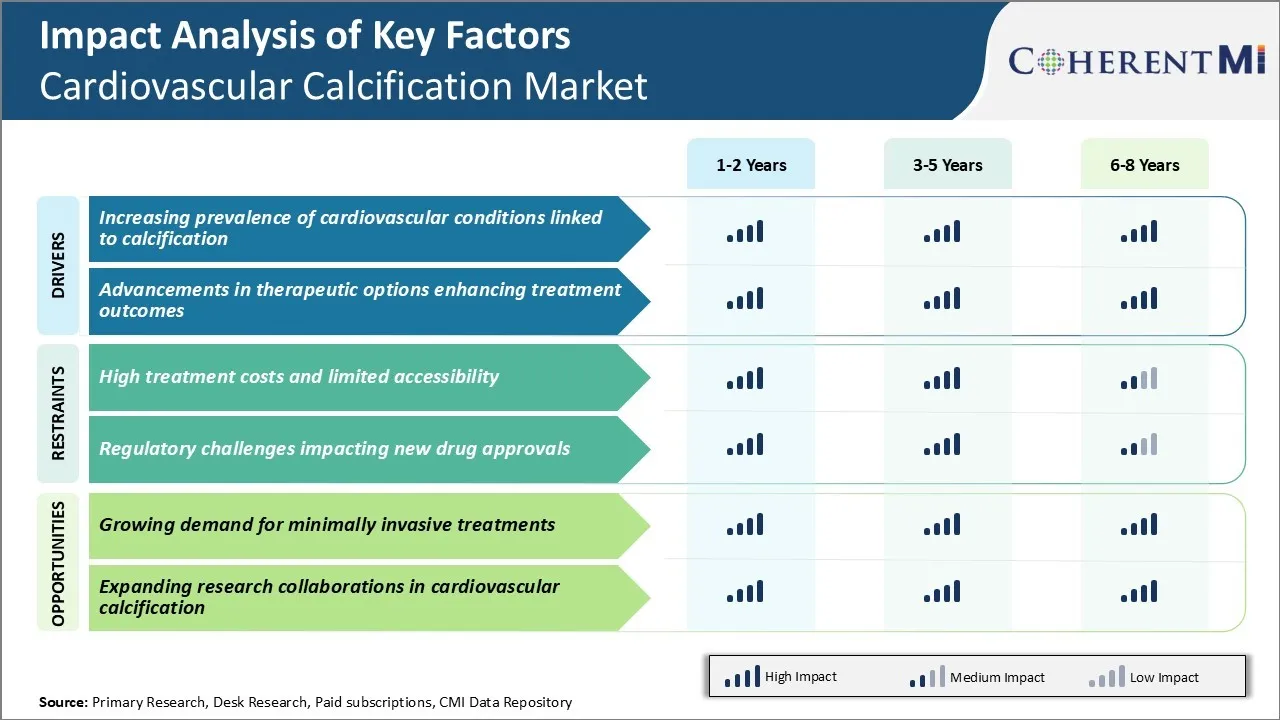

市场驱动力 -- -- 心血管疾病发病率上升与计算有关

与钙化相关的心血管病症日益普遍,是心血管钙化市场增长的一个主要动力。 过去几十年中,各种生活方式的变化,如不健康饮食、缺乏体育活动、吸烟和高度压力,都在很大程度上导致心血管疾病的发病率上升。 根据研究,心血管疾病已成为全世界死亡的主要原因之一。 许多CV条件涉及动脉和心脏瓣膜随时间推移的钙化,这种钙化可以限制血液流动,如果不进行治疗,会极大地影响心脏功能.

钙化常作为其他心脏问题(如心肌硬化症,valvular心脏病和冠状动脉疾病)的潜在并发症出现. 长期接触炎症和损伤增加了钙矿藏在心血管系统组织内发展的风险. 人们发现随着人们的老化,其动脉和阀门中的钙化水平逐渐上升. 此外,糖尿病、肾病和慢性肾脏等医疗条件也增加了非正常钙化的风险。 随着全球人口老化和生活方式疾病日益猖獗,预计今后钙化心血管结构病例将继续增加。

市场驱动器 -- -- 使用高级治疗方法防治心脏病

公司正在作出相当大的努力,以制定更有效的治疗办法,帮助阻止或扭转钙化的进展。 令人感兴趣的一些最新办法包括钙分泌剂、硫酸钠、二磷酸盐和局部药物交付疗法。 这些处理方法是利用化学结合或改变细胞活动和钙化过程中的矿化途径,从组织中去除多余的钙。

许多临床试验正在进行之中,以评估这种新出现的抗计算治疗的安全性和有效性,特别是在目前解决办法不足的情况下。 心脏成像技术的进步进一步帮助鉴定和监测钙化损伤。 结合创新疗法、改进钙矿床的可视化和本地化,正在支持更具针对性和最低侵入性的程序。

由于研究与发展始终注重降低战略的计算,提供更好的监测和本地化的治疗办法正在对前景产生积极影响。 它们为医生和病人提供了在心血管结构中减速,停止或可能逆转硬质钙石形成的优势. 这扩大了对最低侵入性治疗的选择,并支持更好地管理与钙化有关的慢性心脏问题。 归根结底,正是为了在各个阶段防止钙化而制定优异的解决办法,才能推动这一专门领域的参与者的采纳和增长前景。

市场挑战----高待遇成本和有限的无障碍

心血管钙化市场面临的主要挑战之一是与治疗心血管疾病有关的高成本。 开发新的治疗和治疗方法以帮助管理心血管钙化,往往需要广泛的研究和临床试验。 这导致制药和装置公司的开发成本很高。

一旦治疗得到监管批准,制造、销售和分配新治疗的费用也增加了总价格。 因此,许多新颖和有前途的疗法对保健系统和病人来说可能代价高昂。 这种沉重的经济负担限制了广泛采用和获得治疗的机会,特别是在发展中国家,也限制了没有保险或保险不足的病人。

心血管结膜和血管造影术等治疗费用高昂,对于全球的广大人口来说仍然遥不可及。 增加对成本效益更高的疗法的研究,可有助于应对这一挑战,扩大获得所需护理的机会。

市场机会 -- -- 最低侵入治疗需求的增长

心血管钙化市场的一个主要机会是对最低侵入性治疗方案的需求日益增加。 由于人口老化以及肥胖和糖尿病发病率上升,全世界心血管病的发病率增加,因此,更多的病人正在寻求减少康复时间和尽量减少住院的治疗。

最小的侵入性技术,如Transcatheter Aortic Valve Control(TAVR),正日益成为开放心脏外科手术的替代品,因为这些技术在减少外科风险、伤疤和患者疼痛方面提供了巨大的好处。 在以导管为基础的排泄激光血管造影术等领域的进展,也使得利用小切口插入的小导管装置,而不是开放血管手术,可以清理钙化动脉.

在未来几年中,对此类最低侵入性治疗的需求预计将大幅增加。 设备和技术公司注重为心血管护理开发新的最低侵入性解决方案,可以利用这一重要的市场机会。

处方者偏好 心血管钙化市场

心血管钙化是一种进步性疾病,常通过多行疗法治疗. 在早期阶段,通常建议改变生活方式,如运动、改变饮食和戒烟。 处方还可能开出胆固醇减量药物,如静脉注射。 处方常用的安定剂药物包括Atorvastatin(利皮托尔)、Rosuvastatin(克雷斯托尔)和Simvastatin(佐科尔)。

随着疾病的发展,经常会添加额外的药物. 对于中度钙化,组合疗法很常见. 药理学选择包括阿姆洛季松(英语:Norvasc)等钙通道阻塞剂,利西诺普里尔(英语:Prinivil, Zestril)等ACE抑制剂和洛萨坦(英语:Losartan (Cozaar))等Angiotensin II受体阻塞剂. 它们通常用静态分层,以便更好地同时管理多种风险因素。

对于严重,高级的病例,新颖的抗计算疗法正在获得牵引力. 这些目标是推动计算的基本生物机制。 有希望的新剂抑制蛋白质如Matrix Gla蛋白(MGP)正在晚期试验中. 如获批准,诸如Elinogrel(原AZD1656)等专门治疗方法可能会重塑护理算法的标准,其特点是后行选择.

其他因素,如综合病情、总体病人风险、保险范围和费用,也影响到医生对每一行的选择。 全面了解疾病负担有助于确定适合个人需要和优先事项的最佳、个性化治疗途径。

治疗方案分析 心血管钙化市场

心血管钙化在多个阶段发生,随着时间推移,动脉中的钙沉积增加. 治疗方法因疾病的不同阶段而异.

在钙化的早期阶段,生活方式的改变是治疗缓慢发展的第一线. 这包括在饱和脂肪和钙摄入量中保持低水平的健康饮食、定期锻炼、体重管理和戒烟。 石膏等药物可用于降低脂质水平,减少炎症.

中性钙化除了生活方式的改变外,还经常通过口服药物治疗. 常见的选择包括二磷酸盐,如阿伦德罗纳特抑制骨吸附和钙沉降. 心脏保护药物如拉诺拉津有助于减轻胸痛.

在高级计算中,可能需要采用入侵程序来治疗并发症。 对于导致性激素化的Valvuloplastic或阀门替换手术是金本位. 冠状动脉钙化阻塞血流需要血管成形术通过气球或血栓来清除阻塞. 对于没有资格进行入侵性治疗的病人来说,像抑制甲状腺素激素的静脉注射新药可能会减缓进展.

治疗的选择取决于个人风险因素、病情和疾病阶段。 结合改变生活方式的多种药物制度,是推迟长期钙化导致心血管并发症的最佳办法。

关键参与者采用的关键制胜策略 心血管钙化市场

产品创新数字 : Medtronic和Edwards LifeSciences等主要角色采取的一项最成功的战略是持续投资于研发,以开发创新产品. 例如,在2018年,Medtronic推出了CoreValve Evolut PRO主动脉瓣系统,与之前的版本相比,具有优越的血动力学,帮助其拓展市场份额.

定向采购:公司收购了专门从事新领域业务的企业,以加强其投资组合. 例如,在2021年,爱德华兹收购了CASMED,以获得非侵入性大脑和组织氧监测能力,使其能够进入新的临床区域. 同样,波士顿科学公司于2019年收购了德沃罗医疗公司,以获得其减钙技术. 这种收购有助于参与者扩大其可处理的市场。

地理扩张:Abbott等玩家通过战略投资和伙伴关系,增加了在中国,印度和拉丁美洲等高增长新兴市场的存在. 例如,阿博特在2020年投资了1亿美元,以扩充其在印度的制造厂.

伙伴关系:公司与保健系统、医生和医学研究所合作,测试新的疗法并使其商业化。 例如,Medtronic和Duke临床研究所在2016年合作研究超声波技术在引导跨腔主动脉动阀替换方面的临床应用,有助于加速接受这种最小的入侵程序.

分段分析 心血管钙化市场

透视,根据治疗类型:市场药品 贡献最高的市场份额 由于建立的安全性和有效性

由于这些疗法的既定安全和有效性,市场销售的药物部分对心血管钙化市场的贡献最大。 属于这一部分的药物经过广泛的临床测试后,已经获得监管批准. 它们的长期使用和庞大的患者基础使医生能够更好地了解治疗结果和副作用简介. 这说明医生对心血管钙化患者处方的信心。 此外,许多这些药物已经供应了几十年,并有一套关于临床使用的准则。 这有助于他们融入标准治疗途径。

此外,几家主要制药公司在专利到期后提供此类药品的通用版本,改善了获取途径,帮助更多患者受益。 它们在临床实践算法中的广泛采用和巩固,使得市场销售的药物部分能够主导整个心血管钙化市场格局.

竞争概览 心血管钙化市场

在心血管计算市场运营的主要角色包括萨尼菲特,伊诺西特克,萨诺菲,以及东-A ST.

心血管钙化市场 领导者

- 萨尼菲特

- 无线c

- 萨诺菲

- 东阿ST

心血管钙化市场 - 竞争对手

心血管钙化市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 心血管钙化市场

- 2023年1月,西班牙一家生物制药公司萨尼菲特(Sanifit)宣布在晚期试验中加大了开发新式钙化抑制剂的力度. 他们的铅化合物SNF472是一种新型的钙化抑制剂,旨在治疗接受血透析的末期肾病(ESRD)患者的心血管钙化. 截至2023年1月,SNF472处于晚期临床试验阶段(具体来说是第三阶段试验). 该药物在减少心血管钙化的进展方面显示出希望,心血管钙化是心血管发病的重要风险因素。

- 2023年3月,瑞士一家生物技术公司Inositec宣布进展 第二阶段试验其主要候选人的目标是血管钙化。 它们的主要候选者,在早期常被称为INS-3001,主要处于临床前或临床早期发育阶段.

心血管钙化市场 细分

- 按治疗类型

- 市场毒品

- 新兴毒品

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

心血管钙化市场有多大?

据估计,2024年心血管钙化市场价值为1252亿美元,预计到2031年将达到1746亿美元。

什么是阻碍心血管钙化市场增长的关键因素?

治疗费用高、获取机会有限以及监管方面的挑战影响到新的药品批准,是阻碍心血管钙化市场增长的主要因素。

驱动心血管钙化市场增长的主要因素是什么?

心血管病症的日益普遍与钙化有关,以及治疗方法的改进,提高了治疗结果,是推动心血管钙化市场的主要因素。

哪一种是心血管钙化市场的主要治疗类型?

主要的治疗类型是市场化药物。

在心血管钙化市场运营的主要角色是哪些?

萨尼菲特,伊诺西特克,萨诺菲,东-A ST是主要球员.

心血管钙化市场的CAGR是什么?

2024-2031年,心血管钙化市场的CAGR预计为4.9%。