宫颈内科 诺普拉西亚市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

宫颈内科 Neoplasia市场按当前治疗(HPV接种、外科手术、治疗)、新兴治疗(Gene治疗、定向分子治疗)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述各部分提供了价值(百万美元)。 ....

宫颈内科 诺普拉西亚市场 规模

市场规模(美元) Mn

复合年增长率5.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 5.2% |

| 市场集中度 | High |

| 主要参与者 | 辉瑞股份有限公司., GlaxoSmithKline 磁盘, 诺华集团, 强生公司 私人有限公司, Merck & Co.股份有限公司(美联储) 以及其他 |

请告诉我们!

宫颈内科 诺普拉西亚市场 分析

全球宫颈内科 Neoplasia 市场估计价值 2024年670.1百万美元 预计将达到 971.5美元 2031年时 以复合年增长率增长 (CAGR)从2024年到2031年占5.2%.

由于全世界宫颈癌发病率的上升,预计市场在预测期间将出现正增长。 通过筛查和疫苗接种方案提高妇女人口对早期癌症检测的认识,也有助于市场的增长。 针对妇女人口筛查的各种政府举措和方案正在进一步支持扩大市场。 其他因素,如新产品推出、保健支出增加以及发展中国家保健基础设施的改善,将在预测的几年内为宫颈内肿瘤市场提供无数增长机会。

宫颈内科 诺普拉西亚市场 趋势

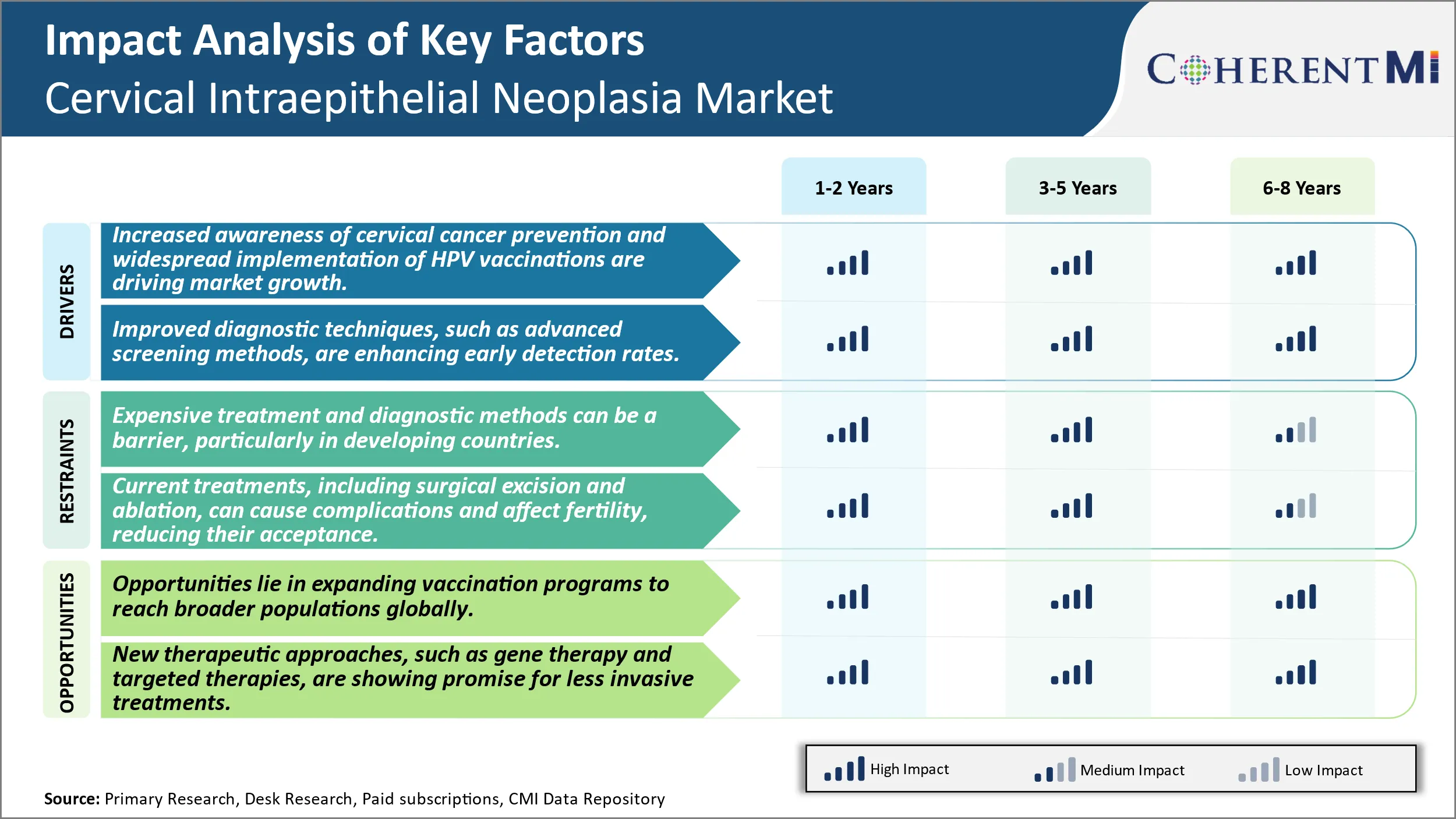

市场驱动力 -- -- 提高对宫颈癌预防的认识和广泛实施HPV疫苗正在推动市场增长。

各国政府和各国非营利组织加强认识宫颈癌风险和及时筛查的重要性的运动,有助于对妇女进行有关这一疾病的教育。 定期的检查和检测可以检测宫颈的先天性变化,如果得不到治疗,这种变化可能会发展成癌症. 通过社区外联活动、社交媒体和初级保健中心广泛推广诸如巴氏涂片检查等筛查检测,鼓励更多妇女接受筛查。

各国政府还采取主动行动,制定筛选准则,使推荐的检验费用低廉,便于获得,以促进参与。 这导致在早期可治疗阶段发现宫颈损伤。 此外,针对宫颈癌主要原因HPV的接种方案已经在全球范围扩大。 若干国家现在为9至14岁的女孩接种疫苗,作为国家免疫方案的一部分。 非营利组织通过宣传活动和筹资来补充这些努力,以支持资源有限地区的疫苗接种。

由于妇女了解HPV感染多普遍,如果不及时采取行动,宫颈癌可能危及生命,因此,更多的妇女愿意采取预防措施。 他们希望在其生活中保障自己和其他妇女的健康。 保健专业人员也强调在接种疫苗和成年后保持适当的妇科护理的重要性。 通过持续和协调的努力,对宫颈癌病理和现有筛查选择的认识大大提高。 这是促进早期发现和及时管理先天性变化的关键因素,极大地改善了患者的结果.

市场驱动力-诊断技术的进步推动了市场增长。

诊断技术的迅速发展,使得能够更好地发现宫颈癌前的损伤。 传统的帕普检测现在通过基于液体的帕普检测和HPV检测等更敏感的检测而得到加强. 基于液体的Pap可以对幻灯片进行计算机辅助分析,比常规的Pap测试能够发现更多的细胞异常. 艾滋病毒/艾滋病检测是一种有效的初级筛查方法,因为它可以确定哪些妇女感染了造成艾滋病毒/艾滋病类型的癌症,然后转介给她们进行阴道检查。

先进的筛选技术,如使用乙酸和数字子宫颈检查的目视检查技术,提高了有限的资源发展中国家筛选的充分性。 此外,通过DNA检测和细胞学进行分子诊断,提高了结果的特异性和准确性. 还正在研究生物标记法,以便检测宫颈分泌物中与肿瘤有关的抗原。 成像技术的革命使高分辨率的子宫颈图象能够利用光镜等技术捕捉,使放大和数字文件能够供专家远程评估。

数字化的电信细胞学做法 在其他地方,合格的细胞病理学家对巴氏涂片进行了分析,提高了农村地区筛查的质量。 随着不断增强,RNA测序和蛋白质组学等新型诊断方法有可能发现早期检测癌症的生物标记。 总体而言,持续的技术改进使得能够及时查明先天损伤,以便在进入晚期恶性状态之前立即进行干预。 这大大提高了诊断和治疗结果。

市场挑战----昂贵的治疗和诊断方法可能成为障碍,特别是在发展中国家。

宫颈内肿瘤市场的主要挑战之一是与治疗和筛查方法有关的高昂费用。 宫颈癌筛查通常包括定期的子宫颈涂片检查和HPV检测,从而可以及早发现和干预。 然而,这些诊断测试费用可能很高,在美国,平均涂片费用约为260美元。 诸如LEEP程序、低温疗法或环电手术切除程序等治疗方法也涉及大量费用。 例如,LEEP程序的平均费用约为1,500美元。 这种昂贵的诊断和治疗费用会限制宫颈癌的预防,特别是在保健资源有限的发展中经济体。 这是一大障碍,因为早期发现和治疗对管理宫颈内膜肿瘤和防止感染性癌症至关重要。 与检查和治疗有关的高昂费用也给公共卫生方案和私营保险商带来沉重负担。 这给更广泛地采取预防性保健措施带来了挑战,并影响到宫颈内新陈代谢市场的总体增长潜力。

市场机会 -- -- 扩大HPV疫苗接种方案,为未来发展开辟新的道路。

在全球扩大人类乳头瘤病毒(HPV)疫苗接种方案方面也有很大的市场机会。 潜在接触前的HPV疫苗接种为预防宫颈癌和遏制宫颈内肿瘤病例提供了简单、有效和具有成本效益的方法。 虽然许多发达国家的接种率正在上升,但在宫颈癌对妇女影响特别大的发展中国家,接种率仍然较低。 机会在于通过多边伙伴关系和公平的价格差异,在这些得不到充分服务的社区扩大获得HPV疫苗的机会。 从长远来看,疫苗接种率的提高可大大减少宫颈硬化症和癌症的发病率。 这将为相关的诊断检测和治疗创造机会。 通过旨在使全球更容易获得HPV疫苗的方案扩大预防性保健,可推动宫颈内肿瘤市场今后有相当的增长。

处方者偏好 宫颈内科 诺普拉西亚市场

宫颈内皮内皮(CIN)描述宫颈内部的异常细胞变化. 它通常根据异常细胞的深度和子宫颈影响的程度分为三个阶段(CIN 1-3). 对于轻度或低级变化(CIN 1),可能不需要治疗,因为这些变化往往自己清楚。 更严重或高等级的改变(CIN 2/3)经常得到治疗,以防止癌症蔓延。

治疗方案因阶段而异,首先尝试的入侵方案较少。 对于CIN 2/3,常见的早期治疗包括去除异常细胞的Leep,或者冷冻并摧毁这些细胞的低温疗法. 如果这些不成功或疾病持续存在,可进行锥体活体切除,以切除子宫颈的较大部分。 对于初次治疗后反复或持续的高位变化,可建议切除子宫颈和子宫.

处方考虑各种因素,如年龄、变化的严重程度、以前治疗的成功、坚持跟踪的能力、生育欲望和在确定最佳管理方法方面的更多因素。 开放的沟通有助于在病人及其临床医生之间建立知情的、共同的决定。 目标始终是彻底解决,同时尽可能保持未来的健康和生活质量。

治疗方案分析 宫颈内科 诺普拉西亚市场

宫颈内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内皮内

对CIN1来说,首选的第一线治疗经常受到监控的小心等待,因为许多CIN1损伤会自行退缩. 如果持续一年之后,可以使用LEEP(Loop电解切除程序)或低温疗法等门诊程序. LEEP使用电气化的线圈来去除先天细胞,并且可以在局部麻醉下作为同一天的程序进行. 低温疗法使用液氮冻结并摧毁异常细胞.

对于CIN2和CIN3,LEEP是建议去除先天细胞的标准第一线处理方法. 它的成功率超过90%,可以对切除的组织进行组织病理学检查。 如果差值为正值,可能需要重复LEEP.

对于LEEP之后反复出现或持续的高等级CIN,二线治疗选择是化疗药物Cisplatin. 它通常通过单剂量注射与Goserelin等激素疗法结合使用,以提高疗效. 这一制度的成功率超过70%,但与LEEP相比,其副作用更大。

一般不建议将子宫切除术(手术切除术)作为第一线治疗方法,但在特定情况下,如重复治疗后反复出现CIN等,或者在生育完成的妇女中,可以考虑.

关键参与者采用的关键制胜策略 宫颈内科 诺普拉西亚市场

研发开发新药和治疗的投资: Roche,QIAGEN,Hologic等主要角色一直投入大量资源于研发,以开发高级诊断检测,药物,以及宫颈内神经病的最小侵入性治疗方法. 例如,Roche在2020年投入了91亿美元以上的研发资金。 其cobas HPV检测于2011年获得批准,并成为初级宫颈癌筛查的护理标准,占美国市场的70%以上.

增强组合的战略采购: 公司收购了从事创新疗法的小型公司,以迅速扩大其产品供应。 例如,在2019年,QIAGEN收购了STAT-Dx,在其组合中增加了小说E6/E7 mRNA测试. 这帮助了QIAGEN在不断扩大的宫颈癌筛查市场中占据了更大的份额. 同样,罗什也完成了多项收购,以加强其诊断和药理部门.

积极推销运动: 鉴于定期检查的重要性,玩家积极向保健提供者和病人推销解决办法。 例如,Hologic在2018年推出多渠道教育方案,强调FDA批准的豹子系统对HPV测试自动化的好处. 这导致2019年Hologic系统的收入增加了20%.

适合现代测试的偿还: 与政府机构和私营保险公司的伙伴关系有助于公司获得新的诊断和筛查技术的优惠偿还编码和支付率。 例如,QIAGEN与美国的CMS密切合作,为其E6/E7测试获得独特的偿还代码,加快在诊所中采用。

分段分析 宫颈内科 诺普拉西亚市场

透视,通过当前治疗HPV疫苗接种,预计在预测期间将计入主要市场份额。

按目前治疗方法(HPV) 由于提高了预防意识,预计2024年接种疫苗的比例最高,为54.3%。 艾滋病毒/艾滋病疫苗接种已成为预防子宫颈癌和人类乳头瘤病毒(HPV)感染引起的前脑损伤的最有效方法。 许多国家的广泛疫苗接种方案大大提高了对HPV及其与宫颈癌的联系的认识。 公共卫生当局在教育人们,特别是少女和妇女在性行为活跃之前接受HPV疫苗的重要性方面发挥了关键作用。 艾滋病毒/艾滋病是一种非常普遍的性传播感染,使妇女在晚年可能患癌症,这一事实迫使更多的人选择接种疫苗。

临床研究证明,HPV疫苗接种在预防疫苗所针对的HPV感染方面几乎100%有效。 提供非常有效的预防办法,使宫颈癌及其以前的状况对许多人来说更容易预防。 这解决了围绕这些疾病的历史宿命论。 此外,由于接种时间短,只有两剂疫苗,因此与其他系列接种相比,接种工作较为容易。 提高认识、行之有效和便于管理,共同巩固了HPV疫苗接种,作为防宫颈疾病第一线的防疫防疫措施。

公共和私营实体的各种举措也继续促进接种艾滋病毒/艾滋病疫苗。 教育保健提供者仍然是一个优先事项,因此他们强烈建议符合条件的病人接种疫苗。 社区外联工作强调接种疫苗保护后代妇女免受潜在严重疾病影响的能力。 随着越来越多的青少年群体完成HPV疫苗系列,疫苗接种市场将保持强劲,并定期进行保护。 疫苗对其他种类的HPV的覆盖范围也随着时间推移而扩大。 总体而言,由于预防重点日益突出,艾滋病毒/艾滋病疫苗接种成为目前宫颈疾病管理的组成部分。

洞察力 新兴疗法 基因疗法 2024年注册为领跑股.

由新兴疗法,子宫内膜 Neoplasia 市场,基因 2024年,由于采取有针对性的方法,治疗的比例最高,为65.3%。 在对宫颈内脑肿瘤采用的新治疗方法中,基因疗法表现出了巨大的希望。 基因疗法涉及在细胞和组织内外有意引入,改变或移除基因来治疗疾病. 就宫颈癌及其前体而言,基因疗法研究人员正在努力开发有针对性的病媒,将治疗性遗传有效载荷直接送入癌症或障碍细胞。 基因疗法的主要优点之一是它有可能精确地干扰肿瘤扩散,入侵和元化背后的分子途径. 基因疗法可能通过优化病媒设计和基因静音机制产生局部效应,而不是具有更广泛的毒性效应的传统化疗。 早期的临床试验涉及在宫颈损伤中插入肿瘤抑制基因或堵塞肿瘤,这些试验显示,基因疗法可以减少不良反应,从而实现呼吸道复苏。

分子瞄准能力也使基因疗法能够更好地克服问题,例如随着时间推移通过常规药理干预而看到的药物抗药性问题。 此外,病毒和非病毒病媒工程的进展继续提高宫颈疾病基因传递的安全性和有效性。 随着转基因表达持续时间和控制病媒传播等因素的进一步完善,基因治疗技术在战略上更适用于宫颈内肿瘤。 因此,它的摩尔定律驱动了进步,使基因疗法成为了这个疾病地貌中最受关注的新兴模式之一. 准确降低遗传一级癌症途径的总体能力将基因疗法置于宫颈疾病管理创新的前列。

附加见解 宫颈内科 诺普拉西亚市场

宫颈内皮肿瘤(CIN),俗称宫颈硬化症,是宫颈癌的重要前体. 随着人们对HPV在宫颈癌中作用的认识日益提高,早期发现和预防措施正在全球形成势头。 目前的治疗方案侧重于通过外科切除术或乳房消化术去除异常细胞. 然而,随着HPV疫苗接种的到来,显然有机会降低后代的CIN发病率. 在更好的诊断工具、全球扩大HPV疫苗接种方案以及新的治疗创新的推动下,CIN治疗的市场前景正在增长。 值得注意的是,非侵入性基因疗法和针对分子的治疗正在开发中,为降低对高水平CIN的侵入性提供了希望。 尽管取得了这些进展,但低收入国家获得治疗的机会和CIN患者所需的长期后续行动等挑战仍然是障碍。 在下一个十年中,CIN市场可能发生重大变化,新的疗法正在出现,预防性战略正在改进。

竞争概览 宫颈内科 诺普拉西亚市场

在子宫内神经新星市场运营的主要角色包括普菲泽尔公司,GlaxoSmithKline plc,Novartis AG,Johnson & Johnson Private Limited,Merck & Co, Inc.,AstraZeneca,Boehringer Ingelheim International GmbH,布里斯托尔-迈尔斯·斯基布,Biocon和Amgen.

宫颈内科 诺普拉西亚市场 领导者

- 辉瑞股份有限公司.

- GlaxoSmithKline 磁盘

- 诺华集团

- 强生公司 私人有限公司

- Merck & Co.股份有限公司(美联储)

宫颈内科 诺普拉西亚市场 - 竞争对手

宫颈内科 诺普拉西亚市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 宫颈内科 诺普拉西亚市场

- 2024年2月,约翰逊&约翰逊推出了新的HPV疫苗,提高了疗效,针对范围更广的HPV菌株,有可能在全球范围内减少CIN病例.

- 2023年3月,辉瑞宣布有希望 第三阶段 其新型宫颈内膜性肿瘤治疗药物的临床结果. 这一进展预计将大大改善病人的结果。

宫颈内科 诺普拉西亚市场 细分

- 按现行治疗

- HPV 疫苗接种

- 外科手术

- 治疗

- 通过新兴疗法

- 基因治疗

- 定向分子 治疗

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

子宫内膜新月市场有多大?.

全球宫颈内科 Neoplasia市场估计价值为670美元。 Mn在2024年,预计到2031年将达到971.5Mn.

子宫内膜新月市场CAGR是什么?.

内奥普拉西亚宫颈癌 CAGR 预计2024-2031年市场为5.2%.

是什么主要因素 驱动子宫颈内侧 Neoplasia 市场增长?

提高对宫颈癌预防的认识,广泛开展HPV疫苗接种,正在推动市场增长。 先进的筛查方法等改进的诊断技术正在提高早期检测率,这是推动子宫颈内膜新月市场的主要因素。

哪些关键因素阻碍子宫颈内膜新月市场的发展?

昂贵的治疗和诊断方法可能是一个障碍,在发展中国家尤其如此。 目前的治疗方法,包括外科切除术和阴道萎缩,可造成并发症并影响生育力. 这些是妨碍子宫颈内膜新月市场增长的主要因素。

谁是目前宫颈内膜新药市场的主要治疗方法?

高频 疫苗接种是目前主要治疗部分。

谁是在宫颈内皮球市场运营的主要球员?

Pfize Inc., GlaxoSmithKline plc, Novartis AG, Johnson & Johnson Private Limited, Merck & Co. Inc., AstraZeneca, Boehringer Ingelheim International GmbH, 布里斯托尔-迈尔斯·斯基布, Biocon, Amgen是主要角色.