慢性运动细胞 白血病市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

慢性运动细胞 白血病市场按治疗(化学疗法、伪甲基制剂、定向治疗、硬细胞移植)、分配渠道(医院药房、零售药店、在线药店)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)分类。 本报告为上述各部分提供了价值(百万美元)。....

慢性运动细胞 白血病市场 规模

市场规模(美元) Mn

复合年增长率6.4%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.4% |

| 市场集中度 | Medium |

| 主要参与者 | 治疗, 化疗, 大冢制药公司, 诺华, 默克夏普 & Dohme 以及其他 |

请告诉我们!

慢性运动细胞 白血病市场 分析

长期肌动细胞性白血病市场估计价值为: 2024年的950.2百万美元 预计将达到 1462.5美元 2031年时 以复合年增长率增长 2024年至2031年(CAGR)6.4%。 。 。 根据最近的研究,在过去5年中,慢性肌动细胞性白血病的发病率每年增加1.5%。 此外,正在进行的新式复方疗法研发和临床试验以及治疗CML的定点药物都表明,这一市场参与者有希望增长机会。

慢性运动细胞 白血病市场 趋势

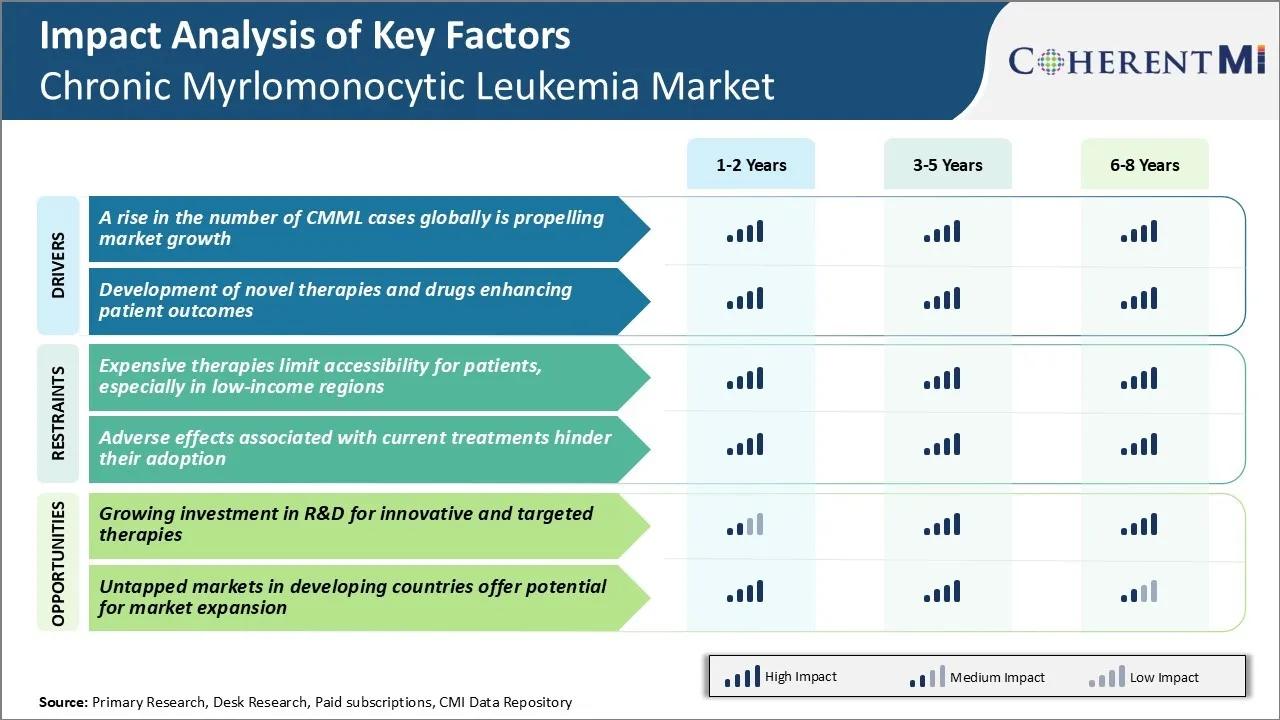

市场驱动力 -- -- CMML案例数量上升,全球正在推动市场增长

随着全球人口的老化,越来越多的人正在进入与慢性肌动细胞白血病有关的风险类别。 高龄是最强的偏好因素,CMML诊断的中位年龄约为70岁. 此外,诊断能力的提高使CMML病例随着时间推移得以更准确地识别和分类。 这些因素加在一起导致每年确诊CMML的人数稳步上升.

大部分CMML患者也倾向于随着疾病的发展而出现急性肌髓性白血病。 这说明需要治疗的人数不断增加。 相关条件如肌质塑性综合征(MDS)的日益流行,使潜在市场进一步扩大,因为CMML有时来自MDS或可以转化为它.

在发展中区域扩大获得保健服务的地理范围是扩大病人人口趋势的另一个因素。 以前诊断稀有病症的能力有限的欠发达地区现在更有能力检测CMML. 先进的工业化市场将保持其高诊断率,而新兴国家则日益对全球发病率作出贡献。

市场驱动力 -- -- 开发小说疗法和药物,增强患者的成果

最近开展的大量研究活动为CMML患者提供了令人振奋的新疗法。 虽然仍然是孤儿疾病,但提高对CMML的认识引发了重点药物开发倡议。 新分子实体直接针对已查明的病理学进入市场,丰富了治疗选择。

2018年美国FDA批准首个CD33目标药物gilteritinib为首例. CD33在CMML细胞上得到高度表达,为分化和人口疏导提供了可行的目标. 临床试验结果显示Gilteritinib具有有意义的效力,特别是对于高级或可抗性疾病。 它是一个关键的突破,改善了常规护理以外的成果。

另一个重要里程碑是2021年批准在欧洲为CMML提供十氯丁二烯,其依据是结果显示,与最佳支助性护理相比,总体存活时间较长。 德西塔宾是一种DNA甲基转移酶抑制剂,干扰DNA甲基化刺激细胞自杀. 其新的CMML指标扩大了选择范围,超越了以前唯一批准的高风险的MDS。

这些创新正在通过较长的生存时间和较少的症状来直接增强病人的结果——这是积极调动CMML市场力量的核心驱动力。 小说治疗为在不同阶段有效管理疾病表现提供了越来越多的选择。 这激发了提供者和病人对现有治疗的信心。

市场挑战 -- -- 昂贵的治疗方法限制了患者,特别是低收入地区的患者获得治疗的机会

慢性心肌细胞白血病市场面临的主要挑战之一是现有疗法费用高昂。 CML疗法,如化疗和骨髓移植需要长期和昂贵的住院治疗.

此外,年价格标记为6位数字,以较新的针对性疗法,如中度固醇和克扎尔蒂尼布,提高了存活率。 这种昂贵的治疗方法使许多病人,特别是低收入和中等收入国家的病人无法享受这种治疗,因为这些国家没有强大的公共保健系统或保险。

负担能力问题是妨碍患者获得治疗的一个主要障碍,它减缓了临床收养的速度,使患者获得有效治疗的选择有限或根本没有选择。 为了扩大获取机会,可能需要采用新的定价和保健提供模式,纳入以收入为基础的成本控制战略,同时不对继续投资于更好的CML治疗的研发的激励措施产生不利影响。

市场机会 -- -- 为创新和定向疗法研发增加投资

在长期性血球细胞白血病市场中,机会越来越大,因为越来越多地投资研究和开发有针对性的新疗法。 由于对CML病理学有了更好的了解,许多生物技术和制药公司正在探索更精确的目标剂,如小分子抑制剂,抗体疗法,免疫疗法和基因疗法.

目前,一些高潜力候选人正在接受临床试验,有可能提高反应率、长期结果以及现有护理标准的安全简介。 由于病人人数众多,需求严重得不到满足,因此CML是研发投资的一个有吸引力的治疗领域。

进一步成功临床验证创新的输油管疗法可导致在未来几年中获得多种新产品批准和块块式销售潜力。

处方者偏好 慢性运动细胞 白血病市场

CMML通常遵循基于疾病严重程度和症状的分步治疗方法. 对于低风险早期症状轻微的CMML,处方经常建议只进行密切监测.

随着这种疾病发展到血液细胞数和脾脏/肝脏扩大的中间阶段,开始进行一线治疗。 Hydxyurea(英语:Hydrea)通常被开具控制快速生长的白血球并减少相关症状的处方. 开具处方者还可选择亚甲胺(Vidaza)或十氯丁二烯(Dacogen)等低甲基化剂,这些药剂是经证明能延长存活期的成熟口服/IV疗法。

对于有严重器官参与的高风险晚期CMML,二线疗法至关重要。 许多处方医生更喜欢临床试验的注册人数来评价新的定向疗法,如FLT3抑制剂gilteritinib(Xospata),该疗法已显示出有希望的缓解。 对于符合移植条件的患者来说,干细胞移植仍然是唯一可能的治疗方法,但因风险而只用于更年轻和更健康的病例。

处方的偏好也受到病人的病情、辅助护理和昂贵药品的保险批准的影响。 口服治疗如Hydroxyurea, 比较容易坚持使用较旧的口服CMML药物,而不是需要门诊检查的IV药物。 了解临床因素和实际世界的治疗考虑对于有效满足处方需求十分重要。

治疗方案分析 慢性运动细胞 白血病市场

CMML根据白血球计数和血液和骨髓中爆炸的百分比,大致分为低风险和高风险疾病. 对于低风险早期CMML,治疗重点是通过Hydroxyurea或使用诸如Prednisone的葡萄球蛋白进行免疫抑制疗法来管理症状.

对于较高风险的疾病或者当疾病发展时,首选的一线治疗是DNA甲基转移酶抑制剂azacitidine(维达扎)和己酮脱乙酰酶抑制剂decitabine(达科宁)的结合. 这种组合有助于重新编程错误的DNA,并诱导MDS细胞和白血病细胞的细胞循环阻塞和细胞死亡. 它表明,单靠CMML的单一药剂,反应率和生存效益都有所提高。

对于不响应下甲基化剂或初始反应后复发的患者,如果患者身体适中,则主要治疗为干细胞移植. 干细胞有助于用健康的细胞取代有缺陷的骨髓. 临床试验还正在调查FLT3抑制剂gilteritinib(Xospata)和BCL2抑制剂venetoclax(Venclexta)等用于复发/复发性CMML的药物.

治疗的选择取决于疾病风险、病人的健康状况、事先的反应以及干细胞捐献者的可用性。

关键参与者采用的关键制胜策略 慢性运动细胞 白血病市场

战略1:获取和协作获取新的药物候选人

公司侧重于通过合并和收购获得有前途的药物发展方案。 例如,在2021年,Otsuka Pharmacy收购了Astex Pharmatics,获得了Guadecitabine,一种用于CMML的实验药物,以及其他 myeloid 恶性药物. 此类交易加强了管道和多样化投资组合。

战略 2: 扩大现有药物的标识

鉴于CMML的罕见性和异质性,玩家旨在拓宽批准药品的标签. 2018年,关键阶段3试验显示维达扎(azacitidine)与最佳可用疗法相比,CMML整体生存情况有所改善,导致FDA批准使用.

战略3:快速指定和加速核准途径

公司尽可能加快管理。 2014年,达特茅斯的汤普森中心为CMML获得了"quercetin"的孤儿药名. 这样,一旦批准,就可以有7年的市场排他性,激励投资。

战略4:为晚期发展和商业化建立伙伴关系

鉴于患者人数少,费用高,可以寻找伴侣。 2017年,MEI Pharma出牌Zandelisib前往京瓦基林,预付55M美元,里程碑最高可达630M美元,京瓦基林在某些领地领先第3阶段的开发和商业化.

分段分析 慢性运动细胞 白血病市场

透视,按治疗方法:化学疗法主要使用CMML治疗方法,因为广泛适用

在治疗方面,化学疗法估计占2024年慢性心肌细胞白血病市场的40.7%,因为它广泛适用于患者。 化学疗法主要包括细胞氨酸和羟基甲酸,为临床医生提供了从早期到高级的多种CMML病例的治疗选择. 与基于风险因素而仅限于某些病人的定向疗法或干细胞移植不同,化疗可以作为一线治疗或后续治疗,而不论疾病特征如何。

这种灵活性使化疗能够在治疗期间的某个时候有效治疗大部分CMML病例。 特别是Cytarabine提供了一种标准化的制度,肿瘤学家非常熟悉这种制度,可以开始对尚未需要更积极治疗的低风险病人进行治疗。 对于风险较高或复发的病例,若无法其他选择,Hydroxyurea可提供缓解性治疗,可以控制症状并延长存活时间. 化疗的稳定性和可调整性也使得老年或弱小的CMML病人无法很好地容忍其他选择。

由于化学疗法广泛适用于不同的CMML病人群体,因此化疗仍然是治疗战略的基础。 它使医生有可靠的护理标准,开始对大多数新确诊病例进行管理,然后在必要时推进到后续的定向疗法或干细胞移植。

透视,按发行渠道: 医院药房 领先CMML 药物分发

在分配渠道方面,医院药房在2024年可能占有CMML市场60.3%的份额,因为它们在发放和管理治疗方案方面发挥着中心作用。 由于CMML经常需要复杂的多种药物化疗或通过静脉注射或注射进行的定向疗法组合疗法,医院是主要的护理环境。

也提供相关服务,如教育病人或护理人员如何妥善管理带回家的注射或处理药品供应。 对可能出现并发症的干细胞移植患者而言,对强有力的临床药物支持的需求进一步增加。 住院期间需要密切监测,以便根据实验室结果和副作用剖面迅速调整或干预治疗计划。 由于需要多个提供者进行专门处理、准备和药物调节,医院药房是分发CMML药物的中心。

门诊需求也经常通过医院药店和零售点现场指导。 这简化了病人在住院和门诊环境之间过渡时护理的连续性。 由医院药房部门提供的综合服务已将其确定为提供复杂的CMML治疗方法的中心点,以便继续诊断。 它们在细胞治疗产品和辅助护理方面的专门知识使它们成为打击这种高风险白血病亚型的重要伙伴。

附加见解 慢性运动细胞 白血病市场

- 美国每年诊断出大约1 500例新的CMML病例,突出表明需要有效的治疗方案,并提高对该疾病的认识。

- CMML的特点是持续的外围血单细胞硬化和骨髓硬化. CMML根据爆破电池百分比分为三类.

竞争概览 慢性运动细胞 白血病市场

在慢性 myelomonocyctic 白血病市场运营的主要角色包括Imune-Onc治疗学,Stemline治疗学,Otsuka制药,诺华,Merck Sharp & Dohme,Novartis AG,Celgene Corporation(现为布里斯托·迈尔斯·斯基布的一部分),Abb Vie Inc., Jazz制药公司,和竹田制药有限公司.

慢性运动细胞 白血病市场 领导者

- 治疗

- 化疗

- 大冢制药公司

- 诺华

- 默克夏普 & Dohme

慢性运动细胞 白血病市场 - 竞争对手

慢性运动细胞 白血病市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 慢性运动细胞 白血病市场

- 2024年6月,Imune-Onc治疗学在欧洲血液学协会年度会议上宣布,他们的慢性肌细胞白血病患者IO-202药物Ib扩展组群数据呈阳性。 所提供的数据突出表明,IO-202与氨基乙酰胺相结合,显示出有希望的结果,包括CMML患者的早期和持续的完全缓解。 这一结果表明,IO-202可以成为对CMML患者进行第一线治疗的宝贵补充,在目前有限的治疗选择基础上有所改进。

- 2024年2月,Imune-Onc治疗药物获得了FDA孤儿药物指定,用于IO-202治疗慢性肌细胞性白血病(CMML). IO-202是一款以LILRB4受体为目标的一流人性化抗体,正在作为CMML和其他血癌的一种新药开发. FDA的孤儿药物指定旨在支持罕见疾病药物的研发,提供税收抵免和批准后市场独占等好处。

慢性运动细胞 白血病市场 细分

- 治疗

- 化学疗法

- 锡塔拉宾

- 羟基re

- 假甲基制剂

- 阿扎齐蒂丁

- 十进制

- 定向治疗

- 卢克索利蒂尼布

- 细胞移植

- 全基因细胞移植

- 自动整形细胞移植

- 化学疗法

- 按分发频道

- 医院药房

- 零售药店

- 在线药店

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

慢性肌动细胞性白血病市场有多大?

慢性血球细胞白血病市场价值估计为950美元。 Mn在2024年,预计达到1462.5美元 到2031年时

哪些关键因素阻碍着长期性心肌细胞白血病市场的发展?

昂贵的治疗方法限制了患者,特别是低收入地区的患者获得治疗的机会,与目前治疗有关的不利影响阻碍了患者的采用。 这些是阻碍慢性肌动细胞性白血病市场增长的主要因素。

哪些主要因素推动了长期性肌细胞白血病市场增长?

全球CMML病例的增加正在推动市场增长。 此外,新疗法和药物的发展正在增强病人的成果。 这些是推动慢性肌细胞白血病市场的主要因素。

哪些是慢性肌动细胞性白血病市场的主要治疗?

主要的治疗部分是化疗.

哪些主要角色在慢性肌动细胞白血病市场运作?

Imune-Onc治疗,Stemline治疗,Otsuka制药,诺华,Merck Sharp & Dohme,Novartis AG,Celgene Corporation(现为布里斯托尔·迈尔斯·斯基布的一部分),AbbVie Inc.,Jazz制药公司和竹田制药有限公司是主要角色.

CAGR将是什么 慢性肌动细胞性白血病市场?

慢性肌细胞性白血病市场CAGR预计2024-2031年占6.4%.