慢性花序磷酸盐市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

慢性花粉市场按药物类别(生物、小分子药物)、行政路线(可注射、口服、专题)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述各部分提供了价值(10亿美元)。....

慢性花序磷酸盐市场 规模

市场规模(美元) Bn

复合年增长率6.5%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.5% |

| 市场集中度 | High |

| 主要参与者 | 诺华集团, 伊莱·莉莉和公司, 阿比维公司., 强生公司 (詹森生物技术), 安源股份有限公司. 以及其他 |

请告诉我们!

慢性花序磷酸盐市场 分析

据估计,长期保税市场的价值为: 22.9美元 2024年学士 预计将达到 35.6美元 到2031年时, 以复合年增长率增长 从2024年到2031年(CAGR)为6.5%. 自动免疫和炎症发病率的上升预计将增加进入市场的新病人的人数。

慢性花序磷酸盐市场 趋势

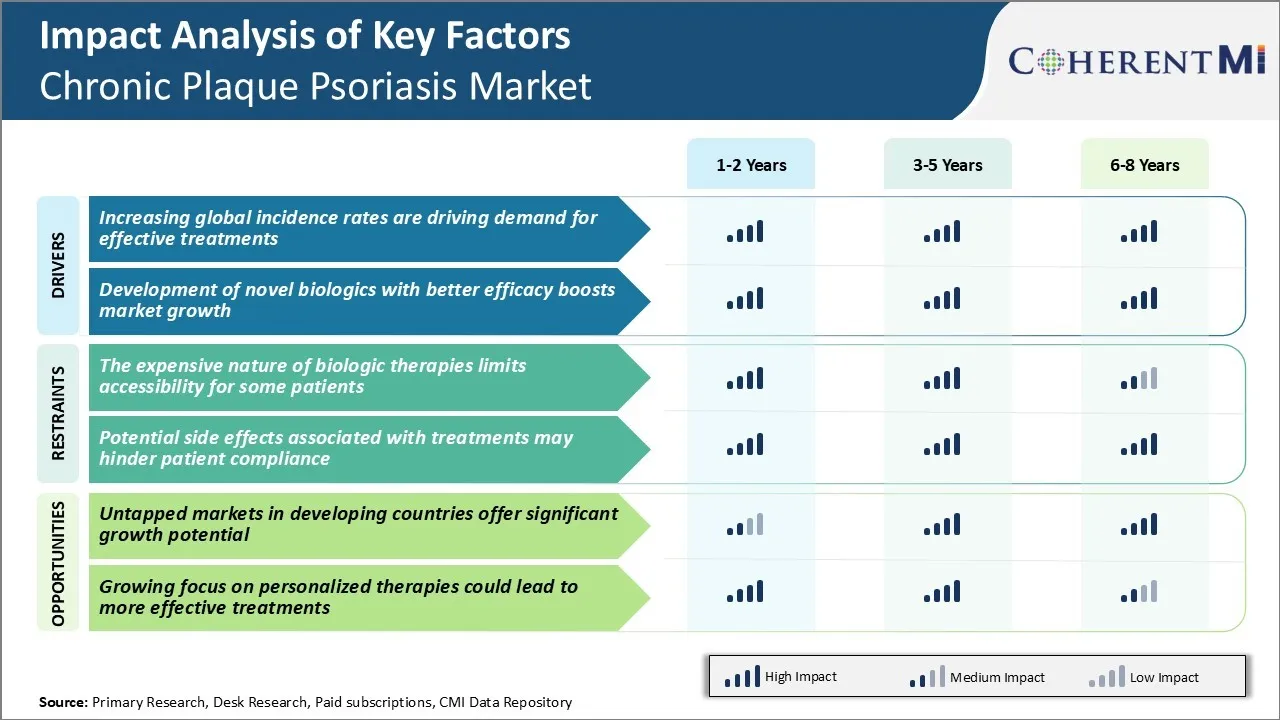

市场驱动力 -- -- 全球发病率上升正在驱动有效治疗的需求

在过去几十年中,全球慢性石牌病的流行率稳步上升。 根据流行病学研究,约2-3%的世界人口患有某种形式的s病. 这给保健系统造成严重的医疗挑战和财政负担。

常规局部疗法有时证明不足以控制症状,或由于频繁应用而不受欢迎。 使用紫外线进行光疗有帮助,但接触有限。 与此同时,人们正在寻求更方便和更有效的治疗选择,以管理他们的状况并维持可接受的生活质量。

生物制药公司正在对临床研究进行大量投资,为病人提供更有针对性的解决方案,并辅之以强有力的临床证据。 可注射药和口服药如果能表现出高的皮肤清除率和最小的副作用,则比传统热点奶油大有改进。 成功发射满足了未得到满足的需求,并鼓励更多个人寻求对轻度病例的诊断和管理。

随着人们对现有治疗办法的认识的提高,即使是通过保险部分偿还,也为积极控制疾病提供了动力。 这稳步地推动了全世界有效慢性石膏药的消费。 其长期成功取决于持续创新,通过更安全的配方为更多患者实现缓解.

市场驱动 - 小说生物学的发展驱动乐观主义

在过去十年中取得了显著进展,新生物剂的发展仍然是慢性石膏疗法最有希望的领域之一。 生物学以已知在磷酸盐病原体中发挥关键作用的免疫系统特定成分为目标.

这推动了密集的研发努力,以设计生物学攻击较新的目标。 IL-17抑制剂secukinumab,ixekizumab和brudalumab是突破性的成就,在临床试验中显示出TNF抑制剂的优效. 在经过12至16周的治疗后,根据高比率的总体皮肤清扫率,它们获得了快速的管理批准和商业吸收。 对IL-23抑制剂guselkumab、tildrakizumab和risankizumab的核准也随之而来,对安慰剂的功效数据也同样强劲。

较新的生物学效应的大小也超过了大多数历史病变药物,这在病人中增加了乐观。 生物类的发展继续取得重大进展,并通过降低成本改善无障碍环境。

生物管道仍然很坚固,几个目标正在接受调查。

这保证了进一步的创新,以解决在更难治疗的人群中未满足的需求,包括儿科病人和患有同症性关节炎的人。 该领域持续的高研究与开发生产率,通过推出新的安全有效的生物治疗,确保了全球繁荣的慢性斑点松树市场。

市场挑战 - 生物学治疗的昂贵性质限制了某些病人获得治疗的机会

慢性血压板市场面临的主要挑战之一是生物疗法价格昂贵,限制了某些病人获得这些疗法的机会。 生物学家对中度至重度食虫动物的治疗产生了革命性的变化,然而,其高价列表却提出了可负担性问题。

例如,美国每年销售量最高的毒品Humira的榜单价格超过67,000美元。 虽然药厂提供的费用分担方案和折扣有助于抵消被保险病人的费用,但许多人仍然无法负担自付费用。 这是一个重大障碍,特别是在公共保健系统不太健全的地区和没有保险或保险不足的病人。

生物记录学的成本也给公共和私人药物配方造成压力,要求限制获取,以控制处方药物的开支。 这一财务挑战影响到治疗结果,因为一些病人由于可负担性的原因停止了他们的生物处方或为其配药,导致其病情管理不理想。

市场机会----发展中市场的潜力

长期牌坊市场增长的一个主要机会是发展中市场中尚未开发的潜力。 虽然全球s病流行率很高,但发展中国家的治疗率仍然很低,主要原因是缺乏获得治疗的机会和认识。

根据一些估计,发展中国家超过80%的苦艾酒病人仍未接受治疗。 这为制药公司扩大获得有效治疗的机会提供了巨大的商业机会。

首先,公司可以采取一些战略,例如专门针对这些得不到充分服务的人群开发低成本的生物同类和通用药物。

第二,投资于建立保健基础设施和提高认识,有助于逐步提高诊断和治疗率。 随着新兴经济体收入的增加,更多的病人将有能力支付标准治疗费,这对市场参与者来说是相当长的长期增长前景。 然而,确保以适合这些市场的价格点提供药品对于充分利用这一重要市场潜力至关重要。

处方者偏好 慢性花序磷酸盐市场

慢性石牌病一般根据参与的严重程度和程度,通过阶梯护理方法进行治疗。 对轻度疾病的初期治疗涉及专题疗法,如皮质类固醇和维生素D类类似物。 通常规定的品牌包括Mometasone furoate(英语:Elocon)和Calcipotriol(英语:Dovonex).

对于范围较广的轻度中度疾病的患者,可以推荐光疗. 窄带UVB机在诊所广泛使用. 生物学专用于中度严重病例,对其他选项没有反应. TNF-α抑制剂Etanercept(英语:Enbrel)和Infliximab(英语:Remicade)是阻断药物,但由于专利保护的丧失,受欢迎度降低. 诸如Ixekizumab(塔尔茨)、Brodalumab(锡利克)和Guselkumab(特伦菲亚)等较新的生物学正日益突出,特别是用于处理手、脚和脸等难以管理的地区。

处方在选择治疗计划时会考虑疾病的严重程度,经济状况,生活方式的限制,以及长期免疫抑制的风险. 生物偏好因药物的行动机制、管理方法、功效和安全数据、保险范围和制药公司推广而不同。 理想的治疗提供很长的缓解期,同时避免影响生活质量的主要耀斑或不利影响。

治疗方案分析 慢性花序磷酸盐市场

根据身体表面积的百分比,慢性斑块松树可以从温和到严重不等。 轻度疾病的一线治疗通常涉及诸如皮质类固醇和维生素D等直接应用于牌匾的局部疗法。

对于影响身体2%-10%的中度疾病,可使用紫外线光线将局部疗法与光治疗结合起来。 窄带紫外线(NB-UVB)比宽带紫外线更受青睐,因为安全性能更好. NB-UVB每周3次比Psoralen-UVA(PUVA)有效且更能容忍.

在话题和光治疗不能提供充分的控制的情况下,会考虑系统疗法. 对于中性疾病,口服治疗包括甲状腺素,环状腺素和节肢素. 甲基甲酸甲酯每周一次由于其功效,是一种常用的一线口服选择. 通常规定为短期的环丙氨酸可迅速清理牌匾,但因肾毒性风险需要监测。

对于影响大于10%身体表面积的重度斑点的患者,建议进行生物记录。 在临床试验中,肿瘤坏死因子抑制剂adalimumab和etanercept显示出良好的功效和安全性。 与以前的生物学相比,中间列克因阻断剂secukinumab、ixekizumab、brudalumab和guselkumab具有较高的皮肤清除能力,是首选的二线选择。 它们的下皮自我管理为静脉注射生物学提供了方便。

关键参与者采用的关键制胜策略 慢性花序磷酸盐市场

注重新药开发 - 开发创新和高效的药物疗法一直是顶尖角色的赢利策略。 例如,2017年批准的J&J的Tremfya(guselkumab)是十多年来第一个被批准的单克隆抗体,具有新的行动机制.

阻塞药物的生命周期管理 - 由于广泛的生命周期管理战略,来自AbbVie的Humira和来自Amgen/Pfize的Enbrel等毒品继续支配着市场。 例如,在2015年,Humira获得了慢性斑块猪笼草示意图的批准,该示意图将其专利延长了几年。

积极的营销和宣传活动 - 公司在电视、互联网和社会媒体上大力宣传直接对消费者的广告,以提高对新治疗方案的认识。 这是一项非常有效的战略。 例如,Eli Lilly为Taltz销售闪电,帮助它在推出后一年内获得了超过10%的市场份额,使其成为增长最快的药物之一.

战略伙伴关系和并购活动 - J&J等公司已建立战略伙伴关系,共同开发和推广新药物,这是一种成本较低的扩大投资组合的战略。 阿姆根2017年从凯尔根获得奥特兹拉的全球权利,大大扩展了它的存在.

分段分析 慢性花序磷酸盐市场

透视, 按药物类: > 生物演示 提高效力和更好的可容忍性

生物学部分占据了慢性斑点松树市场的主导地位,2024年的市场份额估计为64.3%,原因是其疗效和安全性比优于小分子药物. 生物以已知参与发病和发病的免疫系统的特定组成部分为目标。

肿瘤坏死因子抑制剂和间链素抑制剂等药物通过有选择地屏蔽导致炎症和皮肤细胞过度生产的信号,实现了革命性治疗. 与其他选择相比,临床研究一直证明生物学可以实现更清晰的皮肤和更大的疾病清除。 它们为患者提供更好的症状缓解、改善生活质量和减少与明显皮肤损伤有关的耻辱。

此外,生物学具有一种有利的可容忍性风险-效益比率,并系统监测和管理副作用。 这使他们成为医生和病人的首选。 随着更具选择性、更方便和强大的现实世界成果数据的更新生物剂的开发和批准,它们的市场份额预计将在未来继续上升。

透视,按管理方式:可注入 贡献最高的市场份额 由于效率较高,不常用剂量

在行政路线中,可注入部分所占的份额最大。 2024年,可注入式行政路段预计占市场份额的57.6%. 虽然局部药物和口服药物提供了方便的剂量选择,但注射剂由于能够通过循环系统迅速提高疾病地点的药物浓度而表现出了优越的疗效. 这对于需要长期管理的慢性病,如 p病尤其重要。

此外,注射剂允许不经常使用2-12周的剂量表,从而在替代剂量表的每日终生药程中改善病人的适应性。 开发方便用户的注射装置和护理支助服务,解决了对分娩不适的担忧。

与此同时,人们认识到,改进成果的好处超过不定期访问设施的费用,这使病人越来越容易接受注射。 随着药剂创新能够带来更多长效注射剂,产生多月效果,它们的方便优势有望在未来慢性板状松树治疗环境中得到进一步巩固。

附加见解 慢性花序磷酸盐市场

- 磷酸盐影响全球约2-3%的人口,其中慢性石膏磷酸盐是最常见的形式。

- 生物疗法由于功效较高和有针对性地采取行动,占市场总收入的65%以上。

- 远程皮肤科服务的一体化改善了病人获得专科护理的机会,特别是在偏远地区。

- 关键角色加大研发投资力度,加快发展慢性斑点针叶林创新疗法.

竞争概览 慢性花序磷酸盐市场

长期普拉克·普索里亚西斯市场的主要运营商包括诺瓦蒂斯公司(Novartis AG),伊利·利利和公司(Eli Lilly and Company),AbbVie Inc.,Johnson & Johnson (Jansen Biotech),Amgen Inc.,UCB S.A.,Celgene Corporation,Merck & Co., Inc.,Pfize Inc,和Biogen Inc.

慢性花序磷酸盐市场 领导者

- 诺华集团

- 伊莱·莉莉和公司

- 阿比维公司.

- 强生公司 (詹森生物技术)

- 安源股份有限公司.

慢性花序磷酸盐市场 - 竞争对手

慢性花序磷酸盐市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 慢性花序磷酸盐市场

- 2024年7月,Eli Lilly宣布FDA批准他们的新生物,这比起现有的疗法,在清理皮肤牌匾方面表现出了更高的疗效. 这种批准加强了他们的产品组合,为病人提供了一种新的治疗选择,并可能产生更好的结果。 这种生物学在临床试验中表现出显著的功效,包括皮肤清除和症状缓解,特别是对阴道瘤。

- 2024年5月,诺华公司发起了全球第三阶段临床试验,以下一代小分子抑制剂为对象,针对慢性斑点磷酸酯. 这一发展可能导致更方便的口服治疗,影响病人的坚持度和市场动态.

慢性花序磷酸盐市场 细分

- 按毒品类别

- 生物学

- 小分子药物

- 按行政路线分列

- 可注射

- 口头

- 专题

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

长年牌坊大市有多大?

长期纸币市场价值估计为22.9美元。 Bn在2024年,预计到2031年达到35.6Bn.

哪些关键因素阻碍着长年牌坊市场的发展?

生物疗法的昂贵性质限制了一些病人获得治疗的机会。 此外,与治疗有关的潜在副作用可能阻碍病人遵守规定,其中包括阻碍长期牌坊市场增长的主要因素。

哪些主要因素驱动着长期板块的市场增长?

全球发病率的不断上升正驱动着对有效治疗和开发新生物学的需求,并提高其效力。 这些是推动慢性斑块松树市场的主要因素。

哪个是长年牌坊市场的主要毒品阶层?

主要的药物类部分是生物学.

哪些是长期经营牌坊的主要角色?

Novartis AG, Eli Lilly and Company, AbbVie Inc., Johnson & Johnson (Jansen Biotech), Amgen Inc., UCB S.A., Celgene Corporation, Merck & Co., Inc., Pfize Inc., 和 Biogen Inc.都是主要角色.

长期牌坊市场CAGR是什么?

2024-2031年,长期牌坊的CAGR市场预计为6.5%.