慢性自发性 Urticaria市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

慢性自发性 Urticaria 市场按治疗(H1-抗己胺、H2抗己胺、单体抗体、皮质类固醇、Leukotriene受体抗体)、按行政路线(Oral、皮下、Intravenous)、按地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述各部分提供了价值(10亿美元)。....

慢性自发性 Urticaria市场 规模

市场规模(美元) Bn

复合年增长率10.7%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 10.7% |

| 市场集中度 | Medium |

| 主要参与者 | 罗什, 诺华, 萨诺菲/雷热龙, 阿斯特拉泽内卡, 阿门 以及其他 |

请告诉我们!

慢性自发性 Urticaria市场 分析

估计长期自发性泌尿系统市场的价值为: 2024年2.4 Bn美元 预计将达到 2031年之前为4.88 Bn, 以复合年增长率增长 (CAGR)从2024年到2031年占10.7%. 慢性自发泌尿病的日益流行以及对治疗方法的认识不断提高,都推动了这一市场的增长。

慢性自发性 Urticaria市场 趋势

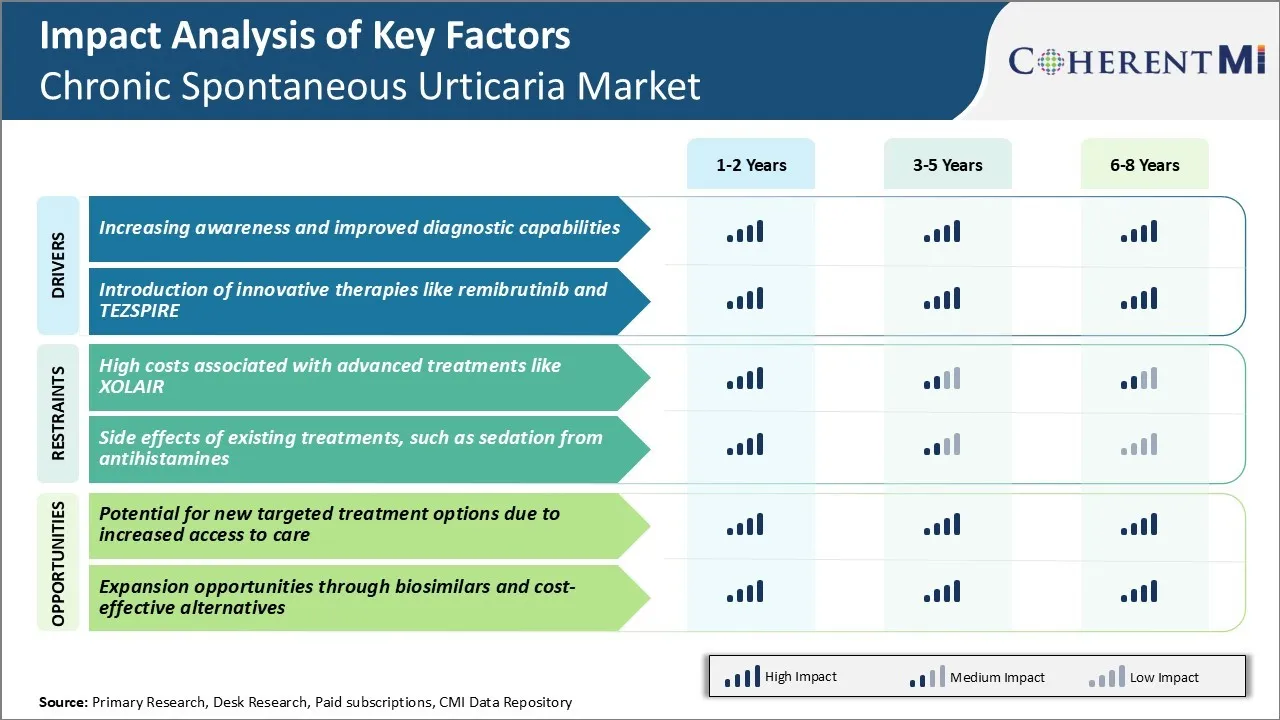

市场驱动力----提高认识和提高诊断能力

在过去十年中,病人倡导团体和医疗协会发起了许多旨在教育医疗专业人员和公众的运动。 医生现在在评估出现蜂巢和血管瘤的病人、调查潜在的潜在触发因素和作出准确诊断方面更加警惕。

症状日记、皮肤检测和实验室化验明显加强了临床医生区分慢性自发泌尿症和其他类似病症的能力。 这使得患者能够接受有针对性的治疗,而不只是试用各种抗西胺药.

在互联网上获取健康信息,使个人能够更多地了解自己的情况,并倡导进行适当的评估。 在线社区提供同伴支持,帮助实现经验正常化,提高士气。 宣传组织与制药公司之间的伙伴关系赞助了医院、诊所和大学的教育倡议,以在医务专业人员中传播了解。

随着意识的传播和诊断手段的提高,更多的病例被曝光,被适当定性,并插入治疗算法. 这种对慢性自发性泌尿病作为显著疾病状态的日益显著的知名度和验证,加强了相关药物和服务慢性自发性泌尿病市场的基础.

市场驱动力 -- -- 引入创新疗法,如Remibrutinib和TEZSPIRE

发展超越传统抗组织胺的新治疗方式,对推进慢性自发泌尿病管理是一个很大的希望。 早期的试验表明,雷米布鲁蒂尼布有可能诱导仅对抗胺药反应不灵的病人作出迅速和持续的反应。 其有针对性的行动机制有希望改善症状控制,其副作用比环球孢子等免疫抑制剂更少.

同样,林业发展局最近批准的TEZSPIRE为慢性自发泌尿病提供了第一个经批准的生物学选择。 作为单克隆抗体抑制间链素-31受体,它的作用是阻断其源头的痒信号,而不是简单地对下游症状进行压抑.

这些新药进入慢性自发性尿道市场代表着一个不适点,超越症状拉伸,而针对特定的致病机制。 它们的各种行动机制将大大扩大治疗武库,使更多的长期自发泌尿病人口受益。 通过直接解决基本疾病驱动因素,remibrutinib和TEZSPIRE正在改变护理标准,并提高那些以前仅靠传统方法无法控制的人的生活质量。 它们的创新性特征肯定将有助于振兴这个治疗空间的制药部分。

市场挑战 -- -- 与XOLAIR等先进治疗有关的高成本

慢性自发性泌尿系统市场面临的主要挑战之一是与先进治疗方案(如XOLAIR)有关的高成本。 XOLAIR是一种单克隆抗体注射,批准用于治疗慢性异病性泌尿. 然而,每次300mg注射都携带超过2000美元的批发购置费用.

作为一种生物药物,它需要由保健专业人员注射或输液,使每次治疗比口服治疗费用更高。 XOLAIR的功效确实缓解了许多无法通过标准口腔治疗的可抗体患者的症状. 然而,每次注射价格高涨,为更广泛的准入和报销挑战设置了障碍。

由于泌尿管主要在门诊场所管理,费用负担往往由病人自己承担,因为共同付费高或没有保险。 由于与成本有关的问题,较新的生物学清单价格高,威胁到保健系统的可持续性和病人坚持治疗。 这一成本挑战仍然是医生确定适当的治疗升级途径以及这些新的泌尿管疗法的市场增长潜力的一个关键考虑因素。

市场机会 -- -- 由于获得护理的机会增加而有可能采取新的有针对性的治疗办法

长期自发泌尿病市场的一个机会在于,由于获得护理的机会增加,有可能采取新的有针对性的治疗办法。 随着保健系统的演变,通过降低远程保健和社区诊所等障碍的举措,改善总体初级保健的获取,它扩大了新泌尿病药物总的可解决市场。

有了更好的经济环境,能够增加就业和扩大后的保险,更多的泌尿病患者就能够从过敏者那里得到准确的诊断和治疗指导,而不是得不到不熟悉泌尿病管理准则的初级保健医生的治疗。 这就造成了一种情况,即专注于精准或个性化泌尿管治疗的制药公司有一条可行的途径,可以接触到更多的合格病人。

针对特定免疫触发因素或疾病严重程度的生物标记的治疗,有可能产生优于现有 " 一刀切 " 的治疗结果。 如果这种新方案通过缩短缓解时间或减少救援药物的使用,显示出明显的成本效益,它们就可以克服目前高成本药物面临的许多偿还障碍。

处方者偏好 慢性自发性 Urticaria市场

慢性自发性Urticaria(CSU)一般采用基于疾病严重程度和症状控制的分步治疗方法. 对于轻度症状,开处方者常推荐第一代类抗组织胺药物,如乙酰胺(Zyrtec)或loratadine(Claritin). 最初倾向于采用这些办法,因为安全性和成本效益高。

如果症状得不到充分的处理,处方药可能会将治疗推进到第二代抗组织胺. 双肽(Xyzal)和levocetirizine(Xyzal)在现阶段因其与H1-受体的强烈亲和性而被高度处方. 处方还考虑fexofenadine(Allegra),因为它提供24小时的缓解痒痛和蜂巢.

对中度严重性CSU来说,处方者依赖Omalizumab(Xolair),这是一种针对免疫球蛋白E的单克隆抗体。 由于每月一次皮下注射,Omalizumab非常有效,也是最昂贵的治疗方案。 通常只用于其他干预措施不能控制症状的情况。

如果尽管采取了以上干预措施,但症状仍未得到控制,则可能会对环鱼(Sandimmune)开非标签处方。 作为钙化尿素抑制剂,环氨酸抑制免疫系统并提供解脱. 然而,长期副作用需要处方的密切监测。

治疗费用大大影响了处方在每一行的偏好。 安全情况和管理的便利也影响到他们的选择。 患者的反馈往往有助于开具处方者评估反应并相应调整未来的疗法.

治疗方案分析 慢性自发性 Urticaria市场

根据疾病严重程度和症状持续时间,CSU可以分为不同的阶段. 蜂巢的特征是每周小于4次的蜂巢和最小的痒/栖息. 然而,温和的CSU更经常地引起蜂巢,同时引起明显的不适.

对轻度CSU的一线治疗涉及使用第二代H1类抗组织胺药物,如乙酰胺或罗拉塔丁. 最初倾向于采用这些方法,因为其副作用特征轻微,成本低。 对于中度激素CSU来说,更高的强效H1抗组织胺如fexofenadine,levocetrizine或desloratadine被推荐为单疗法或与H2抗组织胺如ranitidine结合.

如果在2-4周的一线选择后蜂窝没有得到充分的控制,那么omalizumab(Xolair)——一种单克隆抗体,就成为首选的附加疗法. 它选择性地与免疫球蛋白E结合,以抑制引起蜂巢的过敏反应. Omalizumab导致在4-8周内迅速反应,副作用比皮质类固醇要少.

对于频繁的耀斑,甚至与OMLIZUMAb一起,建议短期使用环球孢子素(Immunosopres)-一种钙素抑制剂(最多6个月),以提高生活质量,同时尽量减少类固醇暴露。 它通过在4周内抑制T细胞激活和减少蜂窝的作用. 由于潜在的肾毒性,需要密切监测。

关键参与者采用的关键制胜策略 慢性自发性 Urticaria市场

注重开发创新药物配方:

许多顶级球员如Xolair(诺华/Genentech)和Nucala(GlaxoSmithKline)都专注于开发创新的生物学和单克隆抗体来治疗慢性自发性泌尿病(CSU). Xolair是2014年FDA首次为CSU特批药品. 它取得了巨大成功,因为它为许多不单独应对抗己胺的患者提供了显著的症状缓解. 它的批准验证了单克隆抗体是CSU的重要治疗方法.

实施综合临床试验方案:

公司投入大量资源,通过覆盖不同患者群体的多区域临床试验,确定其药物候选人的安全性和有效性. 例如,针对Nucala的第三阶段临床方案在若干国家招收了800多名病人。 这有助于解决监管机构的关键问题,并为批准和偿还决定提供了一套可靠的数据。

建立广泛的病人支助方案:

玩家与患者倡导团体合作,开展宣传活动,并建立专门的支助服务,如患者援助方案、护理支助和共同付费援助。 Xolair的母公司Genenantech经营一个名为"XolairComplete"的综合支助方案,帮助患者导航保险审批并支付治疗费用.

分段分析 慢性自发性 Urticaria市场

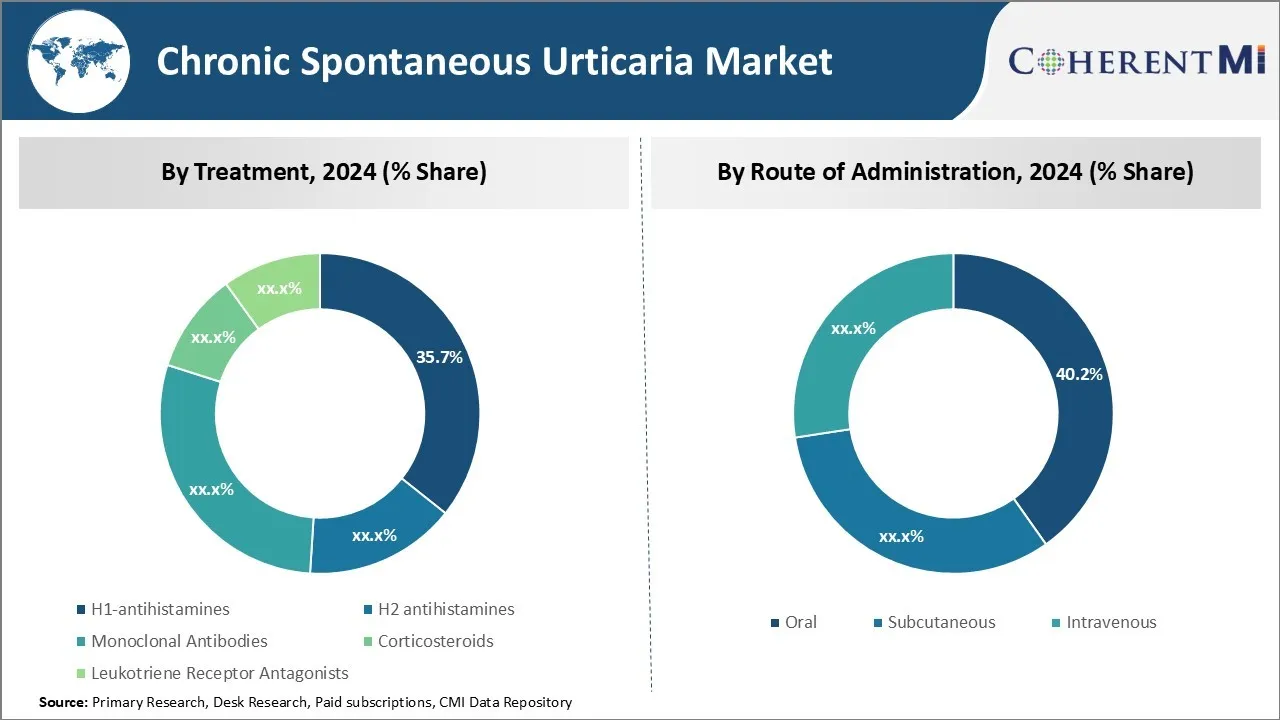

透视,通过治疗:H1-抗己胺 由于效果和安全性强,驾车治疗部分的领导

在慢性自发尿道治疗部分中,H1-安非他明在2024年可能占有35.7%的市场份额,原因是其明显功效和有利的安全情况。 作为慢性蜂巢的第一线药理干预,H1-抗己胺有效抑制了组织胺的释放,并中断其与H1受体的结合,迅速缓解了痒和蜂巢. 无数临床试验已经确定H1-安非他明是即使是严重的尿道病病例的安全有效的初始治疗选择.

与其他治疗类型相比,H1-安非他明也提供了较为温和的副作用剖面. 不良反应往往比较温和,包括睡眠和口干. 其他一些治疗方法,例如免疫抑制或心血管风险的感染,所看到的更严重的潜在副作用基本上可以避免。 这种有利的风险-效益比率鼓励坚持治疗,并允许长期为症状仍然不受替代疗法控制的慢性泌尿病患者开具H1-抗组织胺药。

处方和OTC H1-安非他明两种选择的可用性进一步提高了护理的可获取性和一致性。 患者可以根据个人症状严重程度,方便需求,保险范围,成本偏好,从各种配方中选择. 这种治疗的灵活性,加上H1-抗己胺已经证明的疗效记录和已确立的安全性,使它们成为全世界慢性蜂巢的标准一线单疗法方法. 通用的可用性现在提供了低成本的维修选择,巩固了H1-安非他明在这一治疗部分的主要份额。

透视,按管理方式划分:口头管理驱动由于方便和合规而最高份额

在行政部分的路线中,由于口服药的内在便利和满足药物要求的能力,估计2024年口服药在慢性自发性泌尿药市场中占40.2%的份额。 与需要临床治疗的皮下注射或静脉输液相比,口服剂量允许在家中自我治疗. 这为患者提供了更大的独立性,通过点药进行自发症状控制,以及24小时不间断地提供救济,而不会扰乱日常生活或工作时间。

一致口服摄入对大多数病人来说也比较容易,鼓励长期坚持对慢性泌尿病管理至关重要的适当治疗。 口服避孕药或液体与注射相比,准确的自我注射较为简单,病人可能难以自我控制或害怕不当使用。 此外,口服治疗避免了注射现场反应、疼痛、针头恐惧症以及其他可能妨碍偏好和遵守皮下或静脉注射替代品的问题。

就保健系统而言,口服治疗通过广泛使用药剂而不是依赖临床输液中心,大大增加了方便。 这减少了提供者、付款者和整个保健部门的行政负担和费用。

它还允许主要通过初级保健医生而不是专家开展协调的长期后续行动。 以一致的时间表进行口头治疗,最终是大多数慢性泌尿病患者及其利益攸关方最简单和兼容的办法。

附加见解 慢性自发性 Urticaria市场

- 在2023年的7MM中,慢性自发性尿道感染约280万人,其中美国占近19%.

- 确诊病例最多的是日本,2023年约有100万例.

- 慢性自发泌尿病仍然难以管理,即使采用XOLAIR等现有疗法,复发率仍然很高。

- 尽管存在XOLAIR和DUPIXENT等疗法,但患者的症状控制往往不足。

竞争概览 慢性自发性 Urticaria市场

在慢性自发性尿道市场运营的主要玩家包括罗什,诺华,萨诺菲/雷根纳龙,阿斯特拉泽内卡,安根,太湖制药等较小的玩家.

慢性自发性 Urticaria市场 领导者

- 罗什

- 诺华

- 萨诺菲/雷热龙

- 阿斯特拉泽内卡

- 阿门

慢性自发性 Urticaria市场 - 竞争对手

慢性自发性 Urticaria市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 慢性自发性 Urticaria市场

- 2025年,诺华计划根据第三阶段数据提交remibrutinib供监管审批. 预计提交材料的依据是REMIX-1和REMIX-2的研究结果,这些研究结果表明,Remibrutinib,一种选择性布鲁顿特鲁斯内基酶抑制剂,在治疗慢性自发性泌尿症(CSU)方面显示出显著和持续的效力。 这些研究证实症状控制有所改善,在52周的时间内观察到一个有利的安全情况。 计划提交的管制文件旨在解决尽管有治疗,但仍有症状的创伤后精神紧张症患者未得到满足的需求。

- 2024年5月23日,欧盟委员会批准了Omlyclo®(CT-P39),一个omalizumab生物类似物引用Xolair®. 它被批准用于治疗过敏哮喘、慢性自发性泌尿病(CSU)和慢性犀牛膜炎与鼻膜综合症(CRSwNP)。 这标志着Omlyclo®是欧洲批准的第一个,也是唯一的一个Omalizumab生物类似物,根据临床证据表明与参考产品Xolair®的功效和安全性相当。

- 2024年2月,日本卫生劳动省批准DUPIXENT(dupilumab)用于治疗慢性自发泌尿症(CSU). 这项批准使日本成为世界上第一个批准这一条件的杜皮卢马布国家. 批准的依据是临床试验的数据表明,现有疗法未适当管理疾病的病人的痒度和症状控制显著降低。

- 2024年,诺华公司在第三阶段试验(REMIX-1和REMIX-2)期间报告了remibrutinib的正长期疗效数据. 试验证实,remibrutinib是一种非常有选择性的口服布鲁顿Tylosine kinase(BTK)抑制剂,在慢性自发性泌尿管炎(CSU)受第二代H1-安非他明控制不足的病人中表现出持续效力和有利的安全特征。 2024年欧洲过敏和临床免疫学研究院大会上介绍的数据显示,患者的症状快速改善,尿道活性显著降低,重症分数明显减少.

慢性自发性 Urticaria市场 细分

- 治疗

- H1-抗己胺

- H2 抗西胺药

- 单曲 抗体

- 类固醇

- 蛋白质受体对抗剂

- 按行政路线分列

- 口头

- 皮线

- 内在

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

长期自发尿道市场有多大?.

2024年,长期自发尿道市场估计价值2.4 Bn,预计到2031年将达到4.88 Bn。

哪些关键因素阻碍慢性自发性泌尿系统市场的增长?

与先进治疗如Xolair有关的高成本和现有治疗的副作用,如抗西胺的镇静剂,是阻碍慢性自发性尿道市场增长的主要因素.

驱动长期自发性尿道市场增长的主要因素是什么?

意识的提高、诊断能力的提高以及诸如Remibrutinib和Tezspire等创新疗法的采用,是驱动慢性自发泌尿病市场的主要因素。

在慢性自发性尿道市场中,哪种是主要治疗方法?

主要的治疗部分是H1-抗己胺.

在长期自发性泌尿系统市场运营的主要角色是什么?

罗什,诺华,萨诺菲/雷根纳龙,阿斯特拉泽内卡,阿姆根,泰霍制药都是主要球员.

慢性自发性泌尿素市场CAGR是什么?.

慢性自发尿道市场CAGR预计2024-2031年占10.7%.