腹泻治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

腹泻治疗 市场按产品类型(OTC、处方药、其他)、应用(Adults、儿童、其他)、最终用户(医院、诊所、诊断中心、药店)、药物类别(Absorbents、Mucosal保护剂、机动性改变药物)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。....

腹泻治疗市场 规模

市场规模(美元) Bn

复合年增长率4.10%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.10% |

| 市场集中度 | Medium |

| 主要参与者 | 维丹塔生物科学有限公司., RedHill生物制药有限公司, Hunazine 生物技术, Eveliqure生物技术 黄金, 宇宙制药公司 以及其他 |

请告诉我们!

腹泻治疗市场 分析

全球腹泻治疗 估计市场价值为: 2024年39亿美元 预计将达到 到2031年达到46亿美元以复合年增长率增长 (CAGR)从2024年到2031年占4.1%.

市场在预测期间正出现正增长趋势,原因是对过量痢疾药物和抗机动剂的需求增加。 诸如全球腹泻病发病率上升、对口服补液疗法的认识不断提高以及对有效治疗的需求增加等因素,预计将为2024年至2031年期间的市场增长提供机会。 痢疾治疗侧重于治疗和管理症状、脱水和根本原因。 治疗方法包括口服补液溶液,细菌感染的抗生素,恢复肠道植物的亲生素,以及洛培胺等抗运动剂. 高级疗法,如基于微生物的治疗,针对特定病原体或诸如Clostridioides difficile等条件,为急性和慢性痢疾管理提供了新的解决方案. 发展中国家迅速城市化和可支配收入增加也使市场受益。 然而,痢疾疗法的发展面临一些挑战,包括缺乏新的药物制剂和对现有抗微生物剂的抗药性.

腹泻治疗市场 趋势

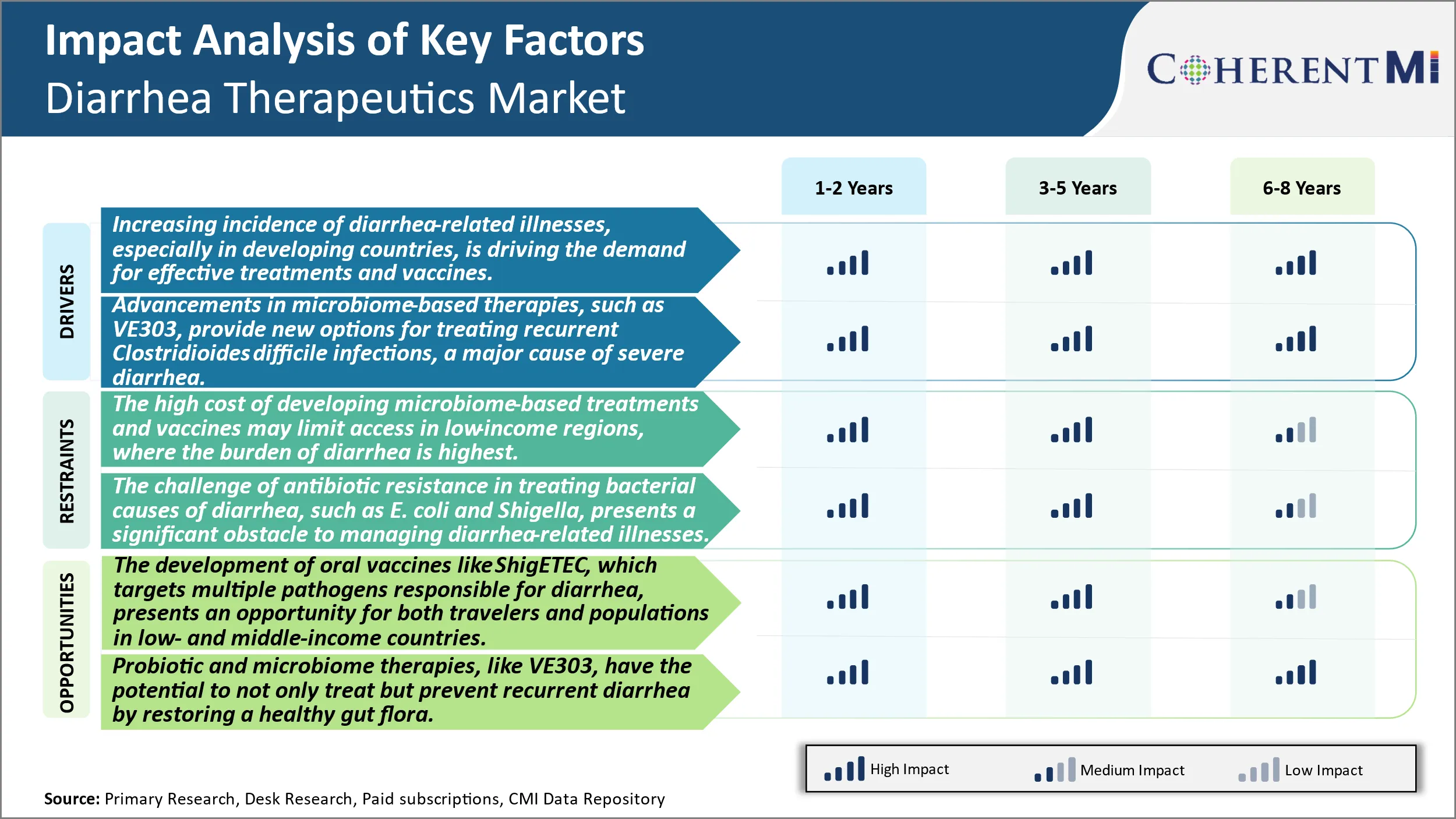

市场驱动力----与腹泻有关的疾病发病率增加,特别是在发展中国家,正在推动有效治疗和疫苗的需求。

腹泻仍然是全世界疾病和死亡的一个重要原因,特别是在亚洲、非洲和拉丁美洲的发展中地区,这些地区卫生条件差,获得清洁饮用水的机会有限。 世界卫生组织估计,腹泻每年造成150多万人死亡,其中大多数是生活在低收入环境中的5岁以下儿童。 此类地方性痢疾病例涉及的主要病原体包括轮状病毒、诺罗病毒、沙门氏菌、什氏菌、坎皮洛布氏菌以及艾舍里希亚大肠杆菌(E.coli)的致病菌株。 近几十年来,由于改善水处理和洗手教育等公共卫生措施,腹泻发病率和死亡率有所下降。 然而,人口仍然脆弱,疾病爆发仍然可能使薄弱的保健系统不堪重负。 腹泻疾病造成的持续威胁正驱使人们对轮状病毒疫苗等预防办法的需求,以及对有助于管理水凳和呕吐造成的严重脱水的有效治疗。 口服补液溶液仍然是护理的标准,但许多患者会从抗运动和抗秘密药物中获益,这些药物可以帮助更快地控制痢疾发作. 此外,如果新出现的病原体获得抗生素抗药性特征,可能需要针对毒性因素或免疫调节的较新型抗痢药物。 在发展中国家,与痢疾有关的疾病负担沉重,这是创新痢疾治疗方法制造商大量需求得不到满足和商业机会。

市场驱动力 -- -- 以微生素为基础的疗法促进工业增长的进展。

胃肠道的经常或持续感染给医生带来了管理方面的挑战,并损害了病人的生活质量。 其中一种情况是经常发生Clostridioides difficile感染,每年影响全世界约420万人。 最初CDI发作的标准治疗方法包括杀死感染细菌的抗生素,如 metronidazole和vancomycin. 然而,约有20%的患者在完成治疗后由于肠道微生物素中断而经历一次或多次复发. 以微生物为重点的战略旨在恢复共性肠道细菌的多样性和稳定性,以抵御C.difficile的过度生长。 SER-109是一种由Seres治疗学公司开发的调查性微生物素修复产品,含有从健康人体捐献者收集的纯化固化物和细菌孢子. 在最近的第3阶段研究中,SER-109展示了抗生素治疗后通过口服胶囊进行rCDI预防的有意义的临床效益。 这些令人鼓舞的结果证实了微生物方法,并激发了针对其他与痢疾有关的或由呼吸困难引起的肠胃病的类似疗法的热情。 SER-109如获核准,就可成为在管理抗生素以外的rCDI方面向前迈出的重要一步,并为痢疾治疗开发中的微生素定向产品提供一个模板。

市场挑战 -- -- 发展基于微生物的治疗和疫苗的高昂成本可能限制低收入地区获得这种治疗和疫苗的机会,其中腹泻发病率最高。

在疾病负担最高的低收入地区,为痢疾研制基于微生素的治疗和疫苗的费用高昂,对获得药品构成重大挑战。 发展新型微生物疗法需要广泛的研究和临床试验,这些研究和试验可能花费数亿美元。 因此,治疗开发者将努力的重点放在它们可能收回成本的发达市场。 然而,据估计,90%以上的痢疾死亡发生在保健系统薄弱、购买昂贵新疗法资金不足的发展中国家。 除非建立供资机制,补贴在低资源环境中的获取,否则将受益最大的人口可能落在后面。 开发者需要与全球卫生组织密切合作,确定负担得起的定价战略,并确保不因其经济地位而排除面临风险的人口。

市场机会:口腔疫苗 可将预防扩大到旅行者和发展中国家。

以造成痢疾的多种病原体为对象的ShigETEC等口服疫苗的发展,为中低收入国家的旅行者和人口提供了一次机会。 口服疫苗比注射疫苗有较大的优势,可以更容易地施药,从而增加遵守率和覆盖率。 对于前往高风险地区的旅行者来说,口头预防解决办法可以提供平静的心态,而无需前往诊所。 在经常爆发的发展中弱势群体中,如果能够解决分发方面的挑战,大范围痢疾疫苗有可能对公共健康产生重大影响。 成功的实施有助于控制地方性痢疾,减轻资金不足的医疗系统的健康负担。 全球卫生团体渴望支持试验和采用负担得起的腹泻疫苗,并有可能广泛使用。

处方者偏好 腹泻治疗市场

痢疾通常根据其持续时间分类为急性或持久性. 对于持续不到14天的急性痢疾,场外口服补液盐(ORS)通常是第一线治疗. 例子品牌包括Pedialyte和DripDrop.

如果症状持续超过3-5天或严重,医生可以开具抗生素疗法. 急性细菌痢疾常见的抗生素包括Azithromycin(Zithromax)和Ciprofloxacin(Cipro). 年龄和严重程度因素影响抗生素选择.

对持续14天或更长时间的痢疾进行了基本原因评估。 凳子检测有助于识别寄生虫(如Giardia lambia),病毒(如诺罗病毒)或细菌(如C.difficile)感染. 根据已确认的病原体进行有针对性的抗生素疗法。

对于患有持续痢疾且未查明原因的成年人,处方会考虑使用抗痢药物。 例子品牌是用于症状缓解的Imodium(环丙胺)和用于其可能的抗菌作用的Vibramycin(脱氧环素).

其他因素,如病人的年龄、共同性、可容忍性、保险批准和耐药性模式,都影响到药物选择。 年轻病人在没有明确原因的情况下获得抗生素的可能性较小。 品牌的可得性和成本还指导处方尽可能采用类似的通用替代品。

治疗方案分析 腹泻治疗市场

痢疾可视根本原因从轻度到重度不等,需要不同的治疗途径. 偶发病例通常通过口服补液疗法(ORT)使用口服补液溶液(ORS)进行治疗,取代丢失的电解质和流体. Electral和Orcaline等ORS品牌是容易获得和负担得起的选择.

中度至重度病例可能需要根据原因补充药物。 对于推定的细菌痢疾,会给予Ciprofloxacin或Azithromycin等抗生素. 类似Ciprofloxacin500mg的氟基诺龙由于对常见细菌病原体的抗药性,因此首选每天两次,为期三天. 洛培氨酸等抗痢药物也用于减少肠道运动.

在尽管有ORS/抗生素但仍有5-7天以上的持续症状的情况下,对患者进行寄生虫感染评估。 改变血液报告或凳子样本,确认Giardia Lamblia或其他寄生虫,应进行抗寄生虫治疗。 Tinidazole 2g stat,一种具有宽谱抗寄生虫作用的硝基米达az衍生物,常被规定为硬体.

对于需要住院治疗的严重脱水,使用Ringers Lactate或Normal Saline以及防呕吐的抗体开始进行IV水合. 患者稳定后,治疗注重根本原因.

按照既定的治疗准则进行适当和及时的管理,对于在腹泻中取得积极成果至关重要。 药物的选择取决于严重程度、疑因和病人情况。

关键参与者采用的关键制胜策略 腹泻治疗市场

参与者采取的主要战略之一是侧重于制定创新和改进的治疗方案。 例如,2019年,萨利克斯制药公司推出了西法克斯(rifaximin)550毫克的药片,用于治疗12岁及12岁以上成人及儿童中因Escherichia大肠杆菌非侵入性菌株引起的旅行者的痢疾. 临床试验表明,西法克斯与安慰剂相比,在大幅缩短旅行者腹泻期方面是有效的. 这一创新产品帮助萨利克斯在旅行者的痢疾部分获得了竞争优势.

另一项关键战略是进行广泛的研究与发展,以开发新的药物候选人和治疗方法。 例如,在2016年,宇宙制药公司为Rifamycin SV MMX(Movantik)启动了第三阶段临床试验,以治疗阿片引起的便秘。 试验结果表明该药物的功效和安全性。 它于2018年获得FDA批准,成为首个针对这一服务不足的患者人群的经批准的疗法. 这加强了宇宙在胃肠道紊乱市场的领导地位.

伙伴关系和合作也已成为一项重要战略。 2017年,希雷与加拉帕戈斯合作开发了新颖的囊泡纤维化疗法. 这有助于两家公司利用其综合临床发展专门知识。 Shire还预付了5,000万美元,表明它致力于开发囊肿纤维化的新疗法。 这种伙伴关系使公司能够降低研发成本和风险。

采取的另一项主要战略是有助于获得强有力的产品组合和管道的战略采购。 例如,2015年,萨利克斯制药公司以1.67亿美元收购了Cosmo的意大利研发单位及其晚期管道资产. 此次收购加强了萨利克斯的痢疾投资组合,促进了其向全球GI重点特色药厂的转型.

分段分析 腹泻治疗市场

按产品类型、方便性和可负担性分列的透视 驾驶高级OTC 份额

根据产品类型,根据方便和可负担性,OTC预计在2024年将贡献最高的份额50.4%。 患有痢疾的人往往更喜欢OTC药物,因为这些药物很容易在没有处方的情况下获得. 这使得治疗无需看医生即可立即开始。 OTC药物也比处方药便宜得多。 由于痢疾是常见的疾病,承受得起是消费者的一个重要因素. 许多人选择他们熟悉和信任的OTC品牌来有效治疗症状. 所有当地药店和超市都广泛提供这种药品,使它们成为一个非常方便和成本效益高的选择。 常见的OTC产品包括洛培酰胺等抗痢药物,双甲酰亚甲酯,以及口服补液溶液. 这些治疗方法被广泛用于旅行者的痢疾或与食物有关的问题等条件. OTC药物的方便性和可负担性使得它们成为自我药效的首选,驱动着它们在全球市场上的需求.

透视、应用、成人燃料高发病率

根据申请,成年人在2024年占48.3%的比例最高,原因是腹泻发病率最高。 腹泻影响到所有年龄的人,但与儿童相比,成年人更普遍地经历腹泻。 饮食、生活方式和压力水平的变化使成年人更容易出现可能导致腹泻的肠胃问题。 豁免下降的老年个人的风险进一步增加。 成年人在总人口中也占较大比例。 由于旅行者痢疾,抗生素相关痢疾,与胃肠道紊乱相关的慢性痢疾等病症的流行,痢疾治疗市场中的成人部分起着重要作用. 成年人,特别是免疫妥协的个人和老年人,容易受到严重后果。 治疗方法,包括口服补液疗法、抗生素、辅生素和基于微生物的治疗,对于管理急性和慢性腹泻、改善病人的结果和减少这种人口的住院治疗至关重要。

根据最终用户的观察,在预测期间,医院因严重病例和保险覆盖面而领先。

就最终用户而言,医院由于处理严重腹泻病例而占市场份额最高。 虽然大多数病例可以自行治疗,但腹泻偶尔会严重导致住院治疗和监测。 脱水,特别是在幼儿和老年人中,需要及时进行医疗干预。 医院配备了静脉注射补液疗法,并在严重的情况下施用必要的药物。 他们也从健康保险病人那里受益,他们更愿意去医院而不是其他治疗设施。 这促使医院对痢疾治疗的需求和销售高于其他最终使用部分。

附加见解 腹泻治疗市场

与痢疾有关的治疗渠道正在扩大,新的治疗方法既针对严重痢疾的预防和治疗。 Vedanta Biosciences的VE303等基于微生物的疗法正在进入临床试验的后期阶段,并显示出预防反复出现的Clostridioides Difficile感染的希望,这会导致慢性腹泻。 同样,像Eveliqure Biotech的ShigETEC这样的口服疫苗,既针对Shigella,也针对E.coli,是预防旅行者腹泻和其他传染性腹泻疾病的新方法。 尽管取得了这些进展,但仍然存在重大挑战,包括开发新疗法的费用高昂,以及抗生素抗药性对管理细菌痢疾的威胁越来越大。 然而,人们越来越重视预防性疗法,包括疫苗和辅生疗法,这为减轻全球腹泻负担提供了希望,特别是在影响最严重的中低收入国家。 痢疾管理的未来前景可能涉及各种预防战略、有针对性的治疗和旨在恢复健康的肠道微生物的新技术。

竞争概览 腹泻治疗市场

在腹泻治疗市场经营的主要角色包括Vedanta Biosciences Inc.,RedHill Biophirma Limited,Hunazine Biotech,Eveliqure Biotech GmbH,宇宙制药,Ipsen公司,Salix Pharmace,Lupin Pharmace,Napo Pharmace,Sanofi和Regeneron Pharmacels.

腹泻治疗市场 领导者

- 维丹塔生物科学有限公司.

- RedHill生物制药有限公司

- Hunazine 生物技术

- Eveliqure生物技术 黄金

- 宇宙制药公司

腹泻治疗市场 - 竞争对手

腹泻治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 腹泻治疗市场

- 2024年5月,Vedanta Biosciences的VE303号卫星进入 第三阶段的审判。 它是一个定义明确的细菌联合体,旨在预防Clostridioides difficile感染,旨在减少高危患者腹泻的复发.

- 2024年4月,RedHill生物制药公司将RHB-102推进至 第二阶段试验,提供每天一次的ondansetron口服配方,以减轻胃肠病,包括腹泻的恶心和呕吐。

- 2024年3月 休纳津生物科技继续 VR-AD-1005的第二阶段试验,通过减少液凳体积而不影响机动性,针对严重霍乱引起的腹泻。

腹泻治疗市场 细分

- 按产品类型

- OTC 东方木材公司

- 处方药

- 其他人员

- 通过应用程序

- 成年人

- 儿童

- 其他人员

- 最终用户

- 医院

- 诊所

- 诊断中心

- 药品储存

- 按毒品类别

- 吸附剂

- 泥炭保护剂

- 改变毒品的机动性

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

痢疾治疗市场有多大?

全球腹泻治疗 据估计,2024年市场价值为39亿美元,预计到2031年将达到46亿美元。

痢疾治疗市场CAGR将是什么?.

痢疾治疗市场CAGR预计从2024年到2031年占4.1%.

驱动痢疾治疗市场增长的主要因素是什么?

与腹泻有关的疾病的发病率不断上升,在发展中国家尤其如此,这正驱动着对有效治疗和疫苗的需求。 以微生物素为基础的疗法,例如ve303的改进,为治疗常见的血小便病感染提供了新的选择,严重腹泻的一个主要原因,是推动腹泻治疗市场的主要因素。

哪些关键因素阻碍腹泻治疗市场的发展?

开发基于微生素的治疗和疫苗的费用高昂,可能限制低收入地区的获得,因为这些地区的腹泻负担最大,抗生素抗药性在治疗导致腹泻的细菌病因方面面临挑战,如E.coli和Shigella等,对管理与腹泻有关的疾病构成重大障碍。 这些是阻碍腹泻治疗市场增长的主要因素。

哪些是腹泻治疗市场的主要产品类型?

OTC是主要的产品类型部分.

在腹泻治疗市场运营的主要角色是哪些?

Vedanta生物科学股份有限公司,RedHill生物制药有限责任公司,Hunazine生物技术公司,Eveliqure生物技术股份有限公司,宇宙制药公司,Ipsen公司,Salix制药公司,Lupin制药公司,Napo制药公司,Sanofi,Regeneron制药公司是主要角色.