异性聚氨酯 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

异性聚氨酯 市场通过治疗(医疗治疗、外科手术)、诊断方法(成像测试、实验室测试)、终端用户(医院、门诊手术中心、专科诊所)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

异性聚氨酯 市场 规模

市场规模(美元) Bn

复合年增长率7.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 7.2% |

| 市场集中度 | Medium |

| 主要参与者 | 武田药 有限公司, 阿斯特拉泽内卡 PLC, Allergan(现为AbbVie的一部分)., 拜尔集团, 强生公司, 辉瑞股份有限公司. 以及其他 |

请告诉我们!

异性聚氨酯 市场 分析

分流性炎市场估计价值 2024年2.68 Bn美元 预计将达到 4.36 Bn, 到2031年以复合年增长率增长 (CAGR)从2024年到2031年占7.2%. 老年人口更容易出现分泌性炎,因为这种疾病往往发生在老年群体。 这增加了与该疾病有关的并发症的风险。

异性聚氨酯 市场 趋势

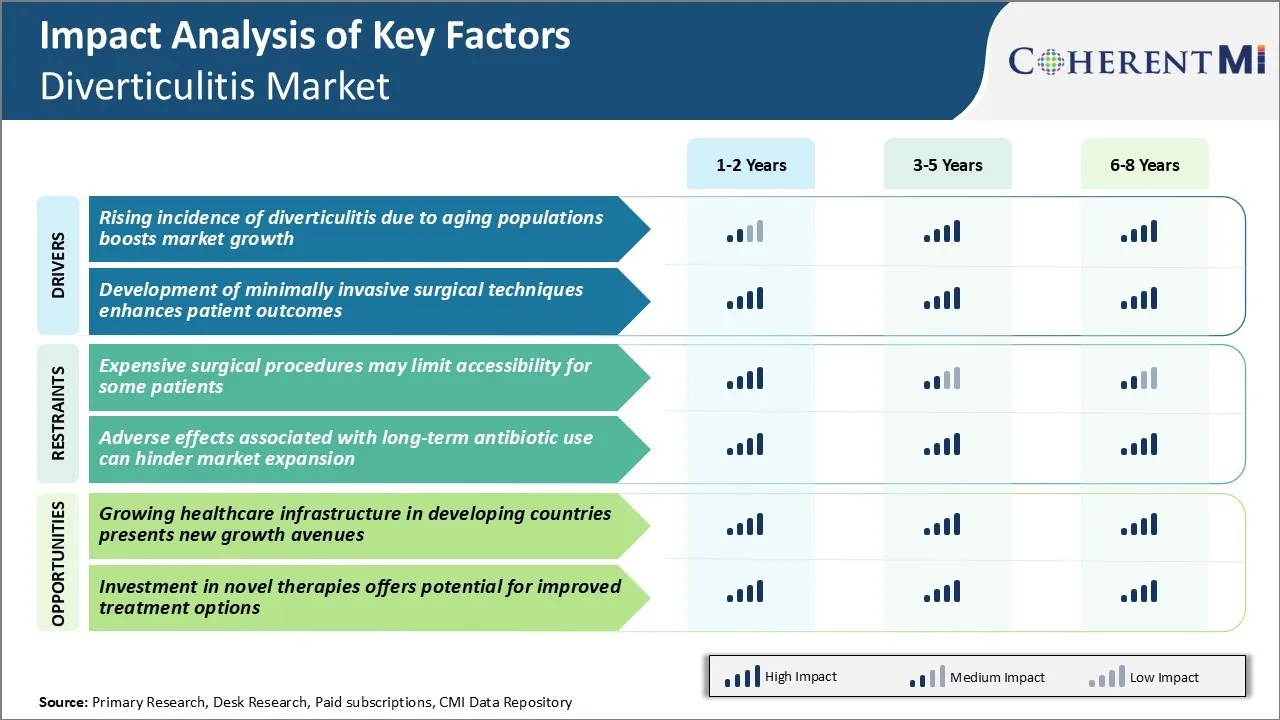

市场驱动力 -- -- 人口老化导致的异质素炎发病率上升

随着全球人口的老化,分泌性炎的流行率在今后几年中将大幅上升。 变异性ulitis常见于老化人群中,由于老化,分泌物往往形成在衰弱的结肠壁中. 与较年轻的人口相比,60岁以上的人患分泌性炎的机会更大。 随着全世界平均预期寿命随时间推移而增加,老年人口的百分比迅速增长,分泌性炎病例极有可能成指数激增。

在发达国家,特别是在预期寿命最高的国家,65岁以上的人口目前占总人口的15%以上。 预计到2050年,许多欧洲国家和北美老年人的增长率将超过35%。 预期寿命延长,加上包括缺乏锻炼和高加工食品消费在内的不良生活方式,使老龄人口更容易被分流和分流。 60岁以上人口近一半出现分流的迹象,即使老年人人口略有增加,也可能变成大规模治疗分流性肺炎的病人池。

市场驱动器 - 开发最小侵入外科技术增强患者结果

自1990年代引入肠道电解管治疗以来,由于与开放式手术相比有很大优势,它获得了广泛的接受。 与需要大刀切口的开放式手术相比,最小的入侵性手术对肌肉和组织没有多大损害. 这导致术后疼痛减少,恢复时间很快,住院时间减少,手术现场感染的风险降低. 患者还受益于较小的伤疤和更好的化妆品效果.

较新的先进技术,如单端口腹腔检查和机器人手术,能够通过一个很小的切口进行分泌性肺炎手术。 这进一步降低了疼痛,改善了化妆品效果. 这种最低侵入性的方法需要使用专门的手术仪器、陀螺仪和能量装置。 机器人系统提供了更多的好处,如提高精度,灵活仪器和3D可视化,帮助外科医生轻松地执行甚至复杂的程序.

目前正在不断创新,以开发具有自主能力和增强现实特点的较新型手术机器人。 手术定购器、组织控制器和能源装置也变得越来越紧凑和先进,甚至开始吸收人工智能。 由于小范围侵袭性转移性肺炎手术表明临床效果持续改善,采用率正在加快。 这种迅速变化的格局为分流性肺炎治疗市场提供了持续的势头。

市场挑战 -- -- 昂贵的手术程序可能限制某些病人的无障碍性

异型尿道炎是一种相当常见的病症,通常需要外科手术治疗. 虽然在最低侵入性技术方面有所进步,但许多程序仍然带有很高的价格标签。 这是一项挑战,因为并非所有病人,特别是发展中国家的病人或没有适当健康保险的病人,都能够支付相关费用。

手术后住院时间会很长,而且会进一步增加费用。 对于患有急性分泌性炎的人来说,紧急电泳可以很容易地在美国数万美元的范围内运行。 这笔费用甚至没有计入离职后的工资损失以收回。

因此,有些人可能推迟或避免必要的干预。 这造成健康风险,也影响到针对这个市场的制药厂商潜在的病人库。 高程序价格可能阻碍更广泛的市场增长潜力。

市场机会 -- -- 发展中国家不断扩大的保健基础设施为市场开辟了新的增长道路

分流膜炎市场的机会在于发展中国家扩大保健基础设施。 亚洲、拉丁美洲、非洲和其他地方的国家正在大力投资,使设施现代化,改善获得护理的机会。 随着新兴经济体生活水平的提高,传统上影响较富裕地区的分泌性炎等疾病的发病率也在上升。

越来越多的中产阶级可支配收入可用于保健开支。 同时,生物制药公司和医疗器械制造商也更多地关注这些地区,将其作为销售和临床试验的场所.

更大的医院和诊所网络意味着更多的分泌性炎病例的诊断和治疗点。 它还提供了提高对管理这一状况的现有备选办法的认识的可能性。 发展中市场覆盖面的扩大可在未来几年为增长开辟新的重要渠道。

处方者偏好 异性聚氨酯 市场

差异性泌尿炎一般根据其阶段和严重程度进行治疗. 对于不复杂的急性分泌性炎,处方药通常推荐口服抗生素如阿莫西林/claulanaate(Augmentin)来治疗感染. 如果症状在几天内没有好转,或者严重,患者可能会被切换到静脉注射抗生素如管道素/tazobactam(Zosyn).

对于反复出现不复杂的分泌性炎的患者或对医疗不作反应的患者,考虑进行结肠切除等选择性手术. 处方通常更喜欢大肠道手术(钥匙孔手术)而不是开放程序,以减少恢复时间。 外科手术后,抗生素包括中子素(Flagyl)或丙二醇(Cipro)可以帮助预防感染.

对于有脓肿或肠道穿孔的复杂的分泌性炎,立即使用广谱IV抗生素以及计算成型扫描。 根据CT的发现,外科医生可能利用图像指导彻底排水或去除脓肿。 对于不溶解的并发症或有肠道阻塞的并发症,通常进行西格莫迪结肠切除术(去除西格莫迪结肠).

影响规定者决定的其他因素包括年龄、共同疾病和严重/再发生风险。 年轻患者先获得更保守的选择.

治疗方案分析 异性聚氨酯 市场

异性尿炎有三个主要阶段:轻度、中度和重度。 治疗方法因阶段而异.

对于轻度分泌性炎,首选的一线治疗是抗生素结合软低纤维饮食. 常见的口服抗生素包括阿莫西林/clavulaate(Augmentin),二氟丙烯(Cipro),和二氮代(Flagyl). 抗生素有助于对抗感染,解决炎症.

在出现中度分泌性肺炎后出现脓肿时,单靠抗生素可能是不够的. 标准治疗包括抗生素疗法,以及小范围入侵手术,如用CT制导的脓血排水. 较大的腹腔(>4cm)往往需要外科排水,或者通过小切口。

对有穿孔或阻塞的严重急性分泌性炎,需要静脉注射抗生素和紧急手术. 手术一般涉及被感染的肠道分解(sigmoidectomy),然后根据剩余结肠的病情进行复切或结肠切除.

选择适当的治疗方法取决于准确的进行。 虽然抗生素仍然是轻度病例的一线干预措施,但为了防止瘘管病或严格形成等并发症,排水或重新剖腹对于中度至严重发作来说是必要的。 结合抗生素、放射学指导程序和外科手术的多学科方法,可取得最佳结果。

关键参与者采用的关键制胜策略 异性聚氨酯 市场

注重创新药物开发

制药公司采取的主要战略之一是对研发进行大量投资,以开发治疗分泌性炎的新药。 例如,在2019年,Abbott Laboratories因其药物Entiviyo(vedolizumab)在儿科患者中治疗轻度至中度活性溃疡性结膜炎而获得了FDA的许可.

扩大管道的购置和伙伴关系

公司通过战略收购和伙伴关系加强了其分流性炎产品组合。 2020年,辉瑞收购了阿雷纳制药公司,以获得阿雷纳的胃肠学资产管道,包括retrasimod.

注重新兴市场

鉴于发展中国家疾病发病率不断上升,各行为体正通过有针对性的监管和商业战略,将重点放在亚太、拉丁美洲、中东和非洲等市场。 例如,在2015-19年期间,竹田制药公司投资1.5亿多美元在亚洲各地进行临床试验和企业发展,为推出其IBD药物组合做准备。

采用新技术

新的诊断技术使得能够及早准确地诊断分泌性肺炎。 公司正在与诊断产品创新者合作。 例如,在2021年,Anthropic与Robust AI合作开发了一个AI动力工具,用于分析CT扫描,以检测分泌性炎的迹象.

分段分析 异性聚氨酯 市场

透视:通过治疗:保健支出增加推动医疗治疗成为主要治疗

在治疗方面,由于保健开支增加和获得治疗选择的机会增加,医疗治疗在2024年占市场份额的68.4%。 医疗治疗通常是分泌性肺炎的第一线治疗,因为它是非侵入性的,风险最小. 它涉及治疗感染的抗生素,缓解疼痛剂来管理症状,以及调节肠道运动的纤维补充.

由于经济增长,人们能够在健康方面花费更多资金,因此他们选择接受医疗治疗以避免手术风险。 此外,先进的抗生素和止痛药改善了医疗疗法的治疗结果。 政府的各种举措也扩大了健康保险的覆盖面,使治疗费用能够负担得起。 所有这些因素共同提高了医疗治疗的利用率,并随着时间推移扩大了在分流管炎治疗市场中的份额。

透视,通过诊断方法:推进诊断技术助推成像试验作为引导诊断方法

在诊断方法方面,由于诊断成像技术的进步,估计2024年的成像测试占市场份额的57.8%. CT扫描和超声波通过可视化消化系统的结构,在检测分泌性炎方面变得非常有效. CT扫描提供了腹部的详细图像,可以进行准确的诊断. 推进CT扫描技术有自动化流程,改善图像质量,减少辐射剂量和扫描时间.

同样,超声波设备具有更高的分辨率和可移动性。 因此,成像专家很容易在早期阶段诊断分流性炎。 这种做法在病人和临床医生中普及了成像检测方法,以快速诊断病情,而不需要入侵程序或复杂的实验室检测. 不断创新,进一步加强成像诊断,巩固了它在分流肌炎诊断市场的突出地位.

Insights, By End User: 基础设施扩展驱动医院作为主端用户

就最终用户而言,由于全球基础设施的扩大,医院在分流系统市场中所占份额最高。 医院往往拥有最先进的诊断设施,并有专业的临床专家处理分流性肺炎病例. 许多国家政府注重发展保健基础设施,以促进获得治疗。 这促进了医院的建设和升级,特别是在新兴国家。

医院中越来越多的床位、诊断中心和手术室能够有效管理分流性肺炎患者。 医院还为复杂病例提供全天候急诊服务. 由于病人越来越依赖医院提供快速和全面的护理,他们对分流管炎服务的需求在医院中增长最快。

此外,有利的报销政策进一步鼓励病人到医院寻求治疗,使他们成为主要的最终用户。

附加见解 异性聚氨酯 市场

- 研究表明,大约25%的分泌性疾病患者可能在其生命的某个阶段出现分泌性疾病。

- 作为一种预防措施,建议采用高纤维饮食,影响市场对饮食管理产品的趋势。

竞争概览 异性聚氨酯 市场

在分流性炎市场运营的主要角色包括竹田制药有限公司,AstraZeneca PLC,Allergan(现为AbbVie的一部分),Bayer AG,Johnson & Johnson,Pfize Inc.,Novartis AG,GlaxoSmithKline PLC,Eli Lilly and Company,Merck & Co, Inc.,AbbVie Inc.,以及Teva制药工业有限公司.

异性聚氨酯 市场 领导者

- 武田药 有限公司

- 阿斯特拉泽内卡 PLC

- Allergan(现为AbbVie的一部分).

- 拜尔集团

- 强生公司

- 辉瑞股份有限公司.

异性聚氨酯 市场 - 竞争对手

异性聚氨酯 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 异性聚氨酯 市场

- 2023年7月,武田开始进行第三阶段临床试验,进行新型口腔治疗,旨在减少分泌性肺炎患者的炎症,有可能减少抗生素和手术干预的需求. 通过试验,该公司主要侧重于其他治疗领域,如慢性炎性脱除多神经病(CIDP)和结肠癌,但没有具体提及分泌性肺炎或相关疾病。 第三阶段试验。

- 2023年4月,辉瑞宣布收购一家新造的成像技术公司,以提高分流管炎的诊断精度,目的是降低误诊率,提高治疗效果.

- 2023年4月,亚伯 Vie Inc.启动了针对分泌性炎的新型抗炎药物的第三阶段临床试验,目的是降低复发率。 鲍勃 Vie针对各种情况,包括风湿性关节炎、溃疡性结肠炎、克罗恩病和其他免疫媒介的炎症,对其药物RINVOQ(upadactinib)进行了第三阶段试验。

异性聚氨酯 市场 细分

- 治疗

- 医疗

- 抗生素

- 痛苦解脱者

- 纤维补充剂

- 手术程序

- 初小肠切除

- 肠切除术

- 医疗

- 通过诊断方法

- 图像测试

- CT 扫描

- 超声波

- 实验室测试

- 血液测试

- 凳子测试

- 图像测试

- 按终端用户

- 医院

- 门诊中心

- 专科诊所

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

肠道炎市场有多大?

2024年分流管炎市场估计价值2.68 Bn,预计到2031年将达到4.36 Bn。

有哪些关键因素妨碍分流性炎市场的增长?

昂贵的外科手术程序可能限制一些病人的无障碍性。 此外,与长期使用抗生素有关的不利影响可能阻碍市场扩张。 这些是阻碍分流性炎市场增长的主要因素。

哪些主要因素驱动着分流性疾病市场增长?

人口老化导致的分泌性炎发病率上升,促进了市场增长。 此外,开发最低侵入性外科手术技术可增强病人的治疗结果。 这些是驱动分泌性炎市场的主要因素。

分流管炎市场的主要治疗方法是什么?

主要治疗部分是医疗治疗。

在分流管炎市场运营的主要行为者是哪些?

竹田制药有限责任公司,AstraZeneca PLC,Allergan(现为AbbVie的一部分),Bayer AG,Johnson & Johnson,Pfize Inc.,Novartis AG,GlaxoSmithKline PLC,Eli Lilly and Company,Merck & Co.,AbbVie Inc.,Teva制药工业有限公司为主要角色.

分流管炎市场的CAGR是什么?

预计2024-2031年分流管炎市场的CAGR为7.2%.